Você também pode gostar

- Manual Ufcd 0580Documento47 páginasManual Ufcd 0580Lina MachadoAinda não há avaliações

- ManualDocumento18 páginasManualAnonymous 62WRAosVKSAinda não há avaliações

- Solução Da Av1 de Ma11Documento13 páginasSolução Da Av1 de Ma11Edeilson AzevedoAinda não há avaliações

- Equivalencia de CapitaisDocumento4 páginasEquivalencia de CapitaisEduardo ValenteAinda não há avaliações

- Aula 4 - Descontos SimplesDocumento19 páginasAula 4 - Descontos SimplesLuisFernandoDegrandiAinda não há avaliações

- Cap1 - 1.4 Conceitos Cálculo FinanceiroDocumento28 páginasCap1 - 1.4 Conceitos Cálculo FinanceiroCarolinaDireitoAinda não há avaliações

- Matematica Financeira Exercicios Sobre Juros CompostosDocumento39 páginasMatematica Financeira Exercicios Sobre Juros Compostosbreno lopesAinda não há avaliações

- Resumos TAEGDocumento13 páginasResumos TAEGVasco Branco GomesAinda não há avaliações

- 10 Juros CompostosDocumento9 páginas10 Juros CompostosElianete Martins VilhasantiAinda não há avaliações

- Aula 7 Sucessao 2023Documento8 páginasAula 7 Sucessao 2023Pircilla AiubaAinda não há avaliações

- Matemática Financeira BrennoDocumento6 páginasMatemática Financeira BrennoGrasieleAinda não há avaliações

- Capítulo 01 JUROS SIMPLES PDFDocumento3 páginasCapítulo 01 JUROS SIMPLES PDFKarolayne SouzaAinda não há avaliações

- Aula 02 - Juros SimplesDocumento4 páginasAula 02 - Juros SimplesEanesSabinoAinda não há avaliações

- Notas de Aula de Matemática FinanceiraDocumento6 páginasNotas de Aula de Matemática FinanceiraFernando C BarbiAinda não há avaliações

- Matemática FinanceiraDocumento35 páginasMatemática FinanceiraKarla KatarinaAinda não há avaliações

- 3 e 4 - Luiz Calado Mack Juros CompostosDocumento54 páginas3 e 4 - Luiz Calado Mack Juros CompostosMarcelo César OliveiraAinda não há avaliações

- Trabalho de CálculoDocumento24 páginasTrabalho de CálculoZuneid IbraimoAinda não há avaliações

- Apresentacao AP7Documento19 páginasApresentacao AP7Andrade AndréAinda não há avaliações

- Calculo FinanceiroDocumento73 páginasCalculo FinanceiroMachava FranciscoAinda não há avaliações

- Caderno de Questões Comentadas Banco Do BrasilDocumento44 páginasCaderno de Questões Comentadas Banco Do BrasilSócrattes Martins100% (1)

- Matemática Financeira Teoria PDFDocumento36 páginasMatemática Financeira Teoria PDFANDERJORAinda não há avaliações

- Novotec - Matemática Financeira - Aula 5Documento9 páginasNovotec - Matemática Financeira - Aula 5Wagner NascimentoAinda não há avaliações

- 02 Matemática FinanceiraDocumento124 páginas02 Matemática Financeirazerodois_02Ainda não há avaliações

- Apostila Matemática FinanceiraDocumento47 páginasApostila Matemática FinanceiraKleber Braga100% (1)

- Aula 02Documento4 páginasAula 02rpankeka77Ainda não há avaliações

- Aula 12Documento9 páginasAula 12João Pedro FreitasAinda não há avaliações

- Juros ContínuosDocumento17 páginasJuros Contínuosjeremiasac0% (1)

- Fórmula Do Juros CompostoDocumento3 páginasFórmula Do Juros CompostoISRAELAinda não há avaliações

- Apresentação 1Documento14 páginasApresentação 1Leonor FaustinoAinda não há avaliações

- CD1 - Lista LimitesDocumento3 páginasCD1 - Lista LimitesAmanda BartolomeusAinda não há avaliações

- Cesgranrio Matemática Financeira BBDocumento44 páginasCesgranrio Matemática Financeira BBSócrattes MartinsAinda não há avaliações

- Equivalência de Capitais - Cálculo Financeiro-1Documento11 páginasEquivalência de Capitais - Cálculo Financeiro-1Selemane SircateAinda não há avaliações

- C. Financeiro Cap.3Documento22 páginasC. Financeiro Cap.3marquezhelder0Ainda não há avaliações

- RendasDocumento29 páginasRendasArmando MatheAinda não há avaliações

- Apresentacao AP2Documento25 páginasApresentacao AP2Andrade AndréAinda não há avaliações

- Aula 4Documento22 páginasAula 4contatofabio076Ainda não há avaliações

- Bom Resumo TeóricoDocumento23 páginasBom Resumo TeóricoJoão Carlos PintoAinda não há avaliações

- Juros Simples, Compostos e PorcentagemDocumento7 páginasJuros Simples, Compostos e PorcentagemEric KleptonAinda não há avaliações

- AULAS DE AFE - SN 3 e 4Documento13 páginasAULAS DE AFE - SN 3 e 4HOTEL ROMA RITZ RESERVASAinda não há avaliações

- Aula 1 - Regimes de CapitalizaçãoDocumento22 páginasAula 1 - Regimes de CapitalizaçãoPatrícia Costa da SilvaAinda não há avaliações

- Cap1 - 1.4 Conceitos Cálculo FinanceiroDocumento27 páginasCap1 - 1.4 Conceitos Cálculo Financeirodiogo silvaAinda não há avaliações

- Cálculo FinanceiroDocumento18 páginasCálculo FinanceiroVanda Brandao NetoAinda não há avaliações

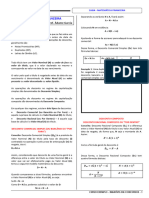

- Matemática Financeira: Prof. Ádame GarciaDocumento3 páginasMatemática Financeira: Prof. Ádame Garciarafaeldfonseca09Ainda não há avaliações

- Apostila MF UFG 2Documento34 páginasApostila MF UFG 2Indiara FonsecaAinda não há avaliações

- Questões Inéditas - Matemática - Múltipla EscolhaDocumento9 páginasQuestões Inéditas - Matemática - Múltipla EscolhaBrendha MontesAinda não há avaliações

- Equivalência de Conjunto de Capitais PDFDocumento17 páginasEquivalência de Conjunto de Capitais PDFAlan CostaAinda não há avaliações

- Matemática FinDocumento5 páginasMatemática FinxaviersampaioAinda não há avaliações

- Capítulo 5Documento10 páginasCapítulo 5Ines BarrosAinda não há avaliações

- 20-21 MF21159 E-Folio Global - ResolDocumento5 páginas20-21 MF21159 E-Folio Global - ResolAurora RodriguesAinda não há avaliações

- AeP-Aula-06 - Repetição Por CondiçãoDocumento72 páginasAeP-Aula-06 - Repetição Por CondiçãoThales Antônio Martins MorenoAinda não há avaliações

- Aula de Macro - II - 2021.2-S - 211018Documento13 páginasAula de Macro - II - 2021.2-S - 211018Marcos OliveiraAinda não há avaliações

- Matemática FinanceiraDocumento12 páginasMatemática FinanceiraHitakiAinda não há avaliações

- Apostila de Matemática Financeira - 2020Documento46 páginasApostila de Matemática Financeira - 2020Carlos André JesusAinda não há avaliações

- Comentarios Da Aula 2Documento3 páginasComentarios Da Aula 2Carlos Maurício Martins NevesAinda não há avaliações

- Números Primos Em Sistemas Criptográficos RsaNo EverandNúmeros Primos Em Sistemas Criptográficos RsaAinda não há avaliações

- Teste ContábilDocumento6 páginasTeste ContábilDaniel Eutério BarbosaAinda não há avaliações

- Cópia de Balanço Individual Modelo Geral SNC-APDocumento1 páginaCópia de Balanço Individual Modelo Geral SNC-APCarla GonçalvesAinda não há avaliações

- Carteira Eleven de Renda Fixa - MaioDocumento5 páginasCarteira Eleven de Renda Fixa - MaiolmORphlAinda não há avaliações

- Contab. de Custos - Lista de Exerc Cios Ativ PDFDocumento8 páginasContab. de Custos - Lista de Exerc Cios Ativ PDFMarcondes LimaAinda não há avaliações

- Resumo Tributário Mapa MentalDocumento16 páginasResumo Tributário Mapa Mentalcris2013100% (1)

- Quadro de Leis Do ITCMD No BrasilDocumento5 páginasQuadro de Leis Do ITCMD No BrasilOnde MktAinda não há avaliações

- 3 - Provas Anteriores - Com GabaritoDocumento271 páginas3 - Provas Anteriores - Com GabaritoMatheus SilvaAinda não há avaliações

- Extrutura Balanço PatrimonialDocumento1 páginaExtrutura Balanço PatrimonialWanderlei LopesAinda não há avaliações

- Lucro Presumido e Arbitrado ExerciciosDocumento9 páginasLucro Presumido e Arbitrado ExerciciosJane SantosAinda não há avaliações

- PORCENTAGEMDocumento16 páginasPORCENTAGEMAngela CorreaAinda não há avaliações

- Mentoria Expansão 2021Documento1 páginaMentoria Expansão 2021Davi AbellanAinda não há avaliações

- Matemática - Raciocínio Lógico e QuantitativoDocumento341 páginasMatemática - Raciocínio Lógico e Quantitativosocorro.castro100% (1)

- Estudo Engenho ArrozDocumento81 páginasEstudo Engenho ArrozMarceloRosaAinda não há avaliações

- Manual Previdencia Privada - Eurofarma 2022Documento36 páginasManual Previdencia Privada - Eurofarma 2022Elizabete CamposAinda não há avaliações

- Matriz PDFDocumento6 páginasMatriz PDFcor com poesiaAinda não há avaliações

- Prova 6 - Oficial de Manutenção I - ElétricaDocumento9 páginasProva 6 - Oficial de Manutenção I - ElétricaJose Carlos FernandesAinda não há avaliações

- Filomena Miranda-DaniloDocumento49 páginasFilomena Miranda-DaniloDixanderAinda não há avaliações

- TFD Investimento Imobiliario 1Documento18 páginasTFD Investimento Imobiliario 1Juliana sanchesAinda não há avaliações

- Planilha Custo e MelhoriasDocumento3 páginasPlanilha Custo e MelhoriasRaiz SertanejaAinda não há avaliações

- Cap III - Emprestimos BancariosDocumento15 páginasCap III - Emprestimos BancariosBruna AraújoAinda não há avaliações

- Trabalho em Equipe - Principios e Conceitos BasicosDocumento5 páginasTrabalho em Equipe - Principios e Conceitos Basicosallan gumesAinda não há avaliações

- Direito Trinutario Material Suplementar Apostila PDFDocumento63 páginasDireito Trinutario Material Suplementar Apostila PDFeek3001Ainda não há avaliações

- Livro de ContabilidadeDocumento261 páginasLivro de ContabilidadeBastos0% (1)

- Conhecimentos BancáriosDocumento6 páginasConhecimentos BancáriosibuyplaceAinda não há avaliações

- Lucro Real: Irpj E CSLLDocumento67 páginasLucro Real: Irpj E CSLLKatrini DinizAinda não há avaliações

- Geração de ID - Contas - Depósitos Judiciais PAGAEMNTO PRISÃODocumento2 páginasGeração de ID - Contas - Depósitos Judiciais PAGAEMNTO PRISÃORodolfo OliveiraAinda não há avaliações

- Análise Técnica BibleDocumento165 páginasAnálise Técnica Biblejohn3victor-5100% (1)

- Matematica 1082555779Documento2 páginasMatematica 1082555779alex silvaAinda não há avaliações

- 04 - Câmbio (Com Anotações)Documento39 páginas04 - Câmbio (Com Anotações)Ronald MafraAinda não há avaliações

- Luzia Pinheiro de França. Auxilio Doença. Laudos. Indeferimento Inss. Requisitos PreenchidosDocumento10 páginasLuzia Pinheiro de França. Auxilio Doença. Laudos. Indeferimento Inss. Requisitos PreenchidosHeliton Santos100% (1)