Você também pode gostar

- CONCEITODocumento10 páginasCONCEITOdayanesouseAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Receitas OrçamentáriaDocumento9 páginasReceitas OrçamentáriaVictor BrandãoAinda não há avaliações

- Resumão - Contabilidade PúblicaDocumento8 páginasResumão - Contabilidade PúblicataniseaAinda não há avaliações

- Trabalho de Finanças PùblicasDocumento12 páginasTrabalho de Finanças PùblicasdayanesouseAinda não há avaliações

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorNo EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorAinda não há avaliações

- Receitas e despesas públicasDocumento66 páginasReceitas e despesas públicasSidney Martins MarquesAinda não há avaliações

- Programação Orçamentária e FinanceiraDocumento46 páginasProgramação Orçamentária e FinanceiracarlosjrAinda não há avaliações

- Glossário AFO e CPU Prof Marcel GuimarãesDocumento68 páginasGlossário AFO e CPU Prof Marcel GuimarãesAndre LuisAinda não há avaliações

- Receita orçamentária: conceito, codificação e etapasDocumento34 páginasReceita orçamentária: conceito, codificação e etapasMaria de FátimaAinda não há avaliações

- Aula 4 - Orçamento Público e Gestão Orçamentária - Receitas PDFDocumento22 páginasAula 4 - Orçamento Público e Gestão Orçamentária - Receitas PDFTicyana FrancoAinda não há avaliações

- Afo Aula 05 Tce RJ PDFDocumento118 páginasAfo Aula 05 Tce RJ PDFtonyAinda não há avaliações

- CP Tema 01_23 - ACTIVIDADE FINANCEIRA DO ESTADODocumento7 páginasCP Tema 01_23 - ACTIVIDADE FINANCEIRA DO ESTADOLigia Fazenda FazendaAinda não há avaliações

- Apostila 4 2021 PDFDocumento8 páginasApostila 4 2021 PDFPedro AfonsoAinda não há avaliações

- Exercicio Plano de Contas PDFDocumento4 páginasExercicio Plano de Contas PDFflpgomesAinda não há avaliações

- Palestra 2Documento26 páginasPalestra 2Tomas HaleAinda não há avaliações

- Orçamento Público 3 e 4 Aula - Receita - PublicaDocumento15 páginasOrçamento Público 3 e 4 Aula - Receita - PublicaAmanda CorreiaAinda não há avaliações

- Contabilidade Pública vs PrivadaDocumento6 páginasContabilidade Pública vs PrivadaMonica BottoniAinda não há avaliações

- Exercícios de Fixação - Módulo IIDocumento6 páginasExercícios de Fixação - Módulo IImarconejr-123100% (2)

- Contab. Pública (Sistemas) 28.02Documento5 páginasContab. Pública (Sistemas) 28.02ESTÉFANI GONÇALVES DE VASCONCELOSAinda não há avaliações

- Princípios orçamentários Lei 4.320Documento10 páginasPrincípios orçamentários Lei 4.320markkosAinda não há avaliações

- RegimeContábilContabilidadePúblicaDocumento13 páginasRegimeContábilContabilidadePúblicadanmoubolcombrAinda não há avaliações

- LRF - ConceitosDocumento20 páginasLRF - ConceitosAdrienny GuedesAinda não há avaliações

- Estudo Da Receita e Despesa Pública PDFDocumento32 páginasEstudo Da Receita e Despesa Pública PDFMatias Filho100% (1)

- Classificador da Receita e Despesa 2011Documento133 páginasClassificador da Receita e Despesa 2011actenfenAinda não há avaliações

- LRF e AFODocumento22 páginasLRF e AFOThay SoaresAinda não há avaliações

- Classificação da Receita PúblicaDocumento90 páginasClassificação da Receita PúblicarafaelAinda não há avaliações

- Bizus para A Receita Federal - AFODocumento4 páginasBizus para A Receita Federal - AFOdeidrecomexAinda não há avaliações

- Classificação das Receitas Públicas segundo Natureza, Categoria Econômica, Poder de Tributar e outros critériosDocumento3 páginasClassificação das Receitas Públicas segundo Natureza, Categoria Econômica, Poder de Tributar e outros critériosVivi DantasAinda não há avaliações

- Meu Resumo Administração Financeira e OrçamentáriaDocumento13 páginasMeu Resumo Administração Financeira e OrçamentáriaIvan Carvalho50% (2)

- RV TRT Es - Com AnotacoesDocumento48 páginasRV TRT Es - Com Anotacoesdelfino SoaresAinda não há avaliações

- Receitas Públicas: conceitos, classificação e execução orçamentáriaDocumento7 páginasReceitas Públicas: conceitos, classificação e execução orçamentáriaMarcus Calandrini GuimaraesAinda não há avaliações

- Palestra 3Documento11 páginasPalestra 3Robaina MussonaAinda não há avaliações

- Análise Execução Orçamentária Setor PúblicoDocumento21 páginasAnálise Execução Orçamentária Setor PúblicoSuiney de Jesus CorreiaAinda não há avaliações

- Orçamento público: bases jurídicas e documentosDocumento21 páginasOrçamento público: bases jurídicas e documentosLeandro KammaAinda não há avaliações

- MCASP Esquematizado Parte I PDFDocumento10 páginasMCASP Esquematizado Parte I PDFlizandrohmAinda não há avaliações

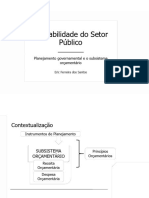

- Contabilidade Do Setor Público: Planejamento Governamental e o Subsistema OrçamentárioDocumento48 páginasContabilidade Do Setor Público: Planejamento Governamental e o Subsistema OrçamentáriofabioAinda não há avaliações

- Administração orçamentária e financeiraDocumento5 páginasAdministração orçamentária e financeiraTatiana PopiaAinda não há avaliações

- Demonstrações Contábeis PúblicasDocumento15 páginasDemonstrações Contábeis PúblicasLidianeAinda não há avaliações

- Despesa PúblicaDocumento4 páginasDespesa Pública7dpcgabineteAinda não há avaliações

- Orcamento de EstadoDocumento26 páginasOrcamento de EstadoFenias JustinoAinda não há avaliações

- Encontro 4 - Receitas PúblicasDocumento53 páginasEncontro 4 - Receitas PúblicastesteAinda não há avaliações

- 220623_dicasIRPJDocumento27 páginas220623_dicasIRPJfilipemdasilvaAinda não há avaliações

- Contabilidade aplicada ao setor público: direitos e obrigaçõesDocumento30 páginasContabilidade aplicada ao setor público: direitos e obrigaçõesEva GaiãoAinda não há avaliações

- Aula 6 - C. PublicaDocumento21 páginasAula 6 - C. PublicaAcilio Colaço RamboiaAinda não há avaliações

- Unidade 4 Constituição Do Orçamento Do Estado em MoçambiqueDocumento19 páginasUnidade 4 Constituição Do Orçamento Do Estado em MoçambiqueJoão CalengaAinda não há avaliações

- Contabilidade Pública: conceitos, receitas e despesasDocumento13 páginasContabilidade Pública: conceitos, receitas e despesassimonesouza882745Ainda não há avaliações

- Receitas CreditíciasDocumento8 páginasReceitas CreditíciasSergio Alfredo Macore100% (1)

- Receita, Despesa e TransferênciasDocumento12 páginasReceita, Despesa e TransferênciasHome ClassesAinda não há avaliações

- Resumo Receita e Despesa PúblicaDocumento3 páginasResumo Receita e Despesa PúblicaMichellStumm100% (1)

- Noções de ContabilidadeDocumento8 páginasNoções de ContabilidadeEletnewsAinda não há avaliações

- 8 Simulado CNUDocumento26 páginas8 Simulado CNUediananogueiraAinda não há avaliações

- RESUMÃO CONTABILIDADE PUBLICA PROFESSOR MOZART emDocumento8 páginasRESUMÃO CONTABILIDADE PUBLICA PROFESSOR MOZART emGeorge OliveiraAinda não há avaliações

- Afo Aula 06 Tce RJDocumento127 páginasAfo Aula 06 Tce RJLeonardo LunaAinda não há avaliações

- A Receita Pública: Definição, Classificação e Conceitos FundamentaisDocumento31 páginasA Receita Pública: Definição, Classificação e Conceitos FundamentaisAntonio Costa E Costa100% (1)

- Classificação das receitas públicasDocumento4 páginasClassificação das receitas públicasRafael NicoliAinda não há avaliações

- Portaria 135 2012Documento13 páginasPortaria 135 2012Luis Fonseca [igas]Ainda não há avaliações

- Exame de Suficiencia - Contabilidade - Apostila EconetDocumento131 páginasExame de Suficiencia - Contabilidade - Apostila EconetRicardo AlmeidaAinda não há avaliações

- Gerenciamento de Custos em Projetos - Carlos Augusto Dornellas Do NascimentoDocumento146 páginasGerenciamento de Custos em Projetos - Carlos Augusto Dornellas Do NascimentoAlexandre LimaAinda não há avaliações

- Projetos executivos de infraestrutura e lagos artificiais para parque temáticoDocumento15 páginasProjetos executivos de infraestrutura e lagos artificiais para parque temáticojoao.gon.araujoAinda não há avaliações

- Estatuto Do Idoso Resumo e Comentários-2Documento27 páginasEstatuto Do Idoso Resumo e Comentários-2Rafah Pinchás ZayitAinda não há avaliações

- Formação e valorização dos profissionais da socioeducaçãoDocumento16 páginasFormação e valorização dos profissionais da socioeducaçãojadkip2969Ainda não há avaliações

- Controle orçamentário e gestão empresarialDocumento23 páginasControle orçamentário e gestão empresarialShirleyBezerraAinda não há avaliações

- Curso Enap Modulo 1 Exercício Avaliativo 1Documento11 páginasCurso Enap Modulo 1 Exercício Avaliativo 1Yabuki Shingo67% (3)

- Mapa de Enf ReqDocumento6 páginasMapa de Enf ReqandreAinda não há avaliações

- Lei 12550 EbserhDocumento49 páginasLei 12550 EbserhLeonilson Ribeiro NunesAinda não há avaliações

- Diário Oficial Ribeirão PretoDocumento12 páginasDiário Oficial Ribeirão PretoRory WilsonAinda não há avaliações

- Plano marketing empresa gestão documentosDocumento52 páginasPlano marketing empresa gestão documentosWilson AlvesAinda não há avaliações

- Preservação ambiental e engajamento das novas geraçõesDocumento24 páginasPreservação ambiental e engajamento das novas geraçõesDavid RibeiroAinda não há avaliações

- Camará Fria OrçamentoDocumento3 páginasCamará Fria OrçamentoMarcus Filho ViniciusAinda não há avaliações

- 01 PPA (Plano Plurianual), A LDO (Lei de Diretrizes Orçamentárias)Documento28 páginas01 PPA (Plano Plurianual), A LDO (Lei de Diretrizes Orçamentárias)Fernando FalleirosAinda não há avaliações

- Orçamento empresarial da fábrica de calçadosDocumento9 páginasOrçamento empresarial da fábrica de calçadosFábio Samuel Dutra Da SilvaAinda não há avaliações

- Lei Orgânica Municipal de Silva JardimDocumento43 páginasLei Orgânica Municipal de Silva Jardimdaniele3646Ainda não há avaliações

- Finanças: 15 dicasDocumento29 páginasFinanças: 15 dicasJackson PinheiroAinda não há avaliações

- Materias para o Concurso SES-GDFDocumento8 páginasMaterias para o Concurso SES-GDFRicardo RibeiroAinda não há avaliações

- Manual para Elaboração Do Orçamento Anual Da LojaDocumento7 páginasManual para Elaboração Do Orçamento Anual Da LojaJosé VictorAinda não há avaliações

- Projeto Basico - AtualizadoDocumento40 páginasProjeto Basico - AtualizadoShamia SilvaAinda não há avaliações

- Praticasiafem 2007Documento166 páginasPraticasiafem 2007LigiaAinda não há avaliações

- Planejamento financeiro da manutenção em MIRTOWISC revela grandes perdas e oportunidadesDocumento2 páginasPlanejamento financeiro da manutenção em MIRTOWISC revela grandes perdas e oportunidadesMarcio CotrimAinda não há avaliações

- Concessão de título honoríficoDocumento136 páginasConcessão de título honoríficoalexandre.galvaoAinda não há avaliações

- Orçamento SIOP 40Documento7 páginasOrçamento SIOP 40Rogério Quinteiro Barcellos100% (2)

- Estatuto Saneago PDFDocumento13 páginasEstatuto Saneago PDFDaniel Araujo100% (1)

- Metodologias que nos auxiliam a lidar com mudançasDocumento3 páginasMetodologias que nos auxiliam a lidar com mudançasBandeirantes DesbravadoresAinda não há avaliações

- Gestão da água no ChókwèDocumento20 páginasGestão da água no ChókwèAbreu CardosoAinda não há avaliações

- RESOLUÇÃO #33, DE 12 DE DEZEMBRO DE 2012 - Secretaria Nacional de Assistência SocialDocumento38 páginasRESOLUÇÃO #33, DE 12 DE DEZEMBRO DE 2012 - Secretaria Nacional de Assistência SocialMatheuso SousaAinda não há avaliações

- CoPlanar SENAD MJSP Modulo 4Documento62 páginasCoPlanar SENAD MJSP Modulo 4Marcos Vinicius TaveiraAinda não há avaliações

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Terapia Financeira: Realize seus sonhos com Educação FinanceiraNo EverandTerapia Financeira: Realize seus sonhos com Educação FinanceiraNota: 4.5 de 5 estrelas4.5/5 (5)

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)