Você também pode gostar

- Minutas Prática Processual CivilDocumento148 páginasMinutas Prática Processual CivilAlfredo Stipp100% (10)

- Req Pedido Registo Predia Mod 1Documento3 páginasReq Pedido Registo Predia Mod 1Francisco Cardoso DiasAinda não há avaliações

- 001-Fabrica PalancaDocumento6 páginas001-Fabrica PalancaOrlando Filipe100% (2)

- Contrato de Prestação de Serviços de Direcção TécnicaDocumento6 páginasContrato de Prestação de Serviços de Direcção TécnicaFahed ChooAinda não há avaliações

- Liquidação Empresa ProcedimentosDocumento13 páginasLiquidação Empresa ProcedimentosJonathas Oliveia0% (1)

- Tributacao No Comercio ElectronicoDocumento25 páginasTributacao No Comercio ElectronicoEuclides JulioAinda não há avaliações

- Minuta - Prestação - Serviços - Uber, Cabify, Taxify2018-24Documento34 páginasMinuta - Prestação - Serviços - Uber, Cabify, Taxify2018-24Antonio Marta100% (1)

- Fragoso Americo Oliveira Dos Contratos de Trabalho A PrazoDocumento50 páginasFragoso Americo Oliveira Dos Contratos de Trabalho A PrazoBrado AfricanoAinda não há avaliações

- Plano de Negocios - Consultoria em TelecomunicaçoesDocumento13 páginasPlano de Negocios - Consultoria em TelecomunicaçoesPitrez AdvocaciaAinda não há avaliações

- Comprovativo (Meo Julho)Documento1 páginaComprovativo (Meo Julho)Carlos LuzAinda não há avaliações

- Prática Jurídica Ii - Modelo de Cumprimento de SentençaDocumento3 páginasPrática Jurídica Ii - Modelo de Cumprimento de SentençaEverson Caetano de AraujoAinda não há avaliações

- Peça Civil - Ingrid de Oliveira BatistaDocumento5 páginasPeça Civil - Ingrid de Oliveira BatistaIngrid de oliveira batistaAinda não há avaliações

- KAUFFMAN HASSEMER. Introdução À Filodo Direito e (OCR) PDFDocumento606 páginasKAUFFMAN HASSEMER. Introdução À Filodo Direito e (OCR) PDFAndréia Barcarollo100% (2)

- Ensino SuperiorDocumento16 páginasEnsino SuperiorFançony Frederico FredericoAinda não há avaliações

- 2.anteprojecto Da Proposta de Lei Que Aprova o Código Do Processo Do Trabalho (4512)Documento82 páginas2.anteprojecto Da Proposta de Lei Que Aprova o Código Do Processo Do Trabalho (4512)Adelino FelicianoAinda não há avaliações

- Produção - Mapa de Comparação de PropostasDocumento4 páginasProdução - Mapa de Comparação de PropostasPedro PereiraAinda não há avaliações

- Modelo ProcuraçãoDocumento1 páginaModelo ProcuraçãoEldio Di Francesco BelemAinda não há avaliações

- Direito Fiscal I TeóricasDocumento25 páginasDireito Fiscal I TeóricasFilipe SantosAinda não há avaliações

- Decreto-Lei 25 2014 Santo TomeDocumento38 páginasDecreto-Lei 25 2014 Santo TomeJuvenal Espirito SantoAinda não há avaliações

- Programa de Direito Do Comércio InternacionalDocumento9 páginasPrograma de Direito Do Comércio Internacionalosvaldo brasAinda não há avaliações

- Contrato de Micro-CréditosDocumento1 páginaContrato de Micro-CréditosResultados UNI1 COVIDAinda não há avaliações

- Economia de EmpresasDocumento7 páginasEconomia de EmpresaslubelioAinda não há avaliações

- Defesa - Trabalho de Fim de Curso (Dércio Tsandzana)Documento25 páginasDefesa - Trabalho de Fim de Curso (Dércio Tsandzana)Dércio TsandzanaAinda não há avaliações

- Estratégia CorporativaDocumento16 páginasEstratégia CorporativaadeganiAinda não há avaliações

- Encerramento Contas 2022-Parte 2 PDFDocumento298 páginasEncerramento Contas 2022-Parte 2 PDFPedro HenriquesAinda não há avaliações

- Cancelamento Cartão de CréditoDocumento1 páginaCancelamento Cartão de CréditoLuke_b_srAinda não há avaliações

- Carta InadecDocumento1 páginaCarta InadecElizandro Filipe100% (1)

- Monopolio 2Documento17 páginasMonopolio 2Jamaldine AmbasseAinda não há avaliações

- Decreto N.º 8-2008 de 16 de Abril - 2 PDFDocumento28 páginasDecreto N.º 8-2008 de 16 de Abril - 2 PDFEduardo NhassengoAinda não há avaliações

- Exemplo Estatutos Sociedade AnonimaDocumento13 páginasExemplo Estatutos Sociedade AnonimaDiana ToméAinda não há avaliações

- Lei 3-76 de 3 Marco Sobre Nacionalizacao de Empresas e Outros BensDocumento26 páginasLei 3-76 de 3 Marco Sobre Nacionalizacao de Empresas e Outros BensEugenio Cahanga100% (1)

- 8 Modelo 2 Grupo A Do IRT PDFDocumento1 página8 Modelo 2 Grupo A Do IRT PDFGraciana Garcia100% (1)

- Convenção de SingapuraDocumento5 páginasConvenção de SingapuraAna Carolina MagalhãesAinda não há avaliações

- Trabalho Final de Mic - CF2018 PDFDocumento20 páginasTrabalho Final de Mic - CF2018 PDFManuel TunguimutchumaAinda não há avaliações

- Requerimento Alteração de Sociedade SimplesDocumento3 páginasRequerimento Alteração de Sociedade SimplescONTEGAinda não há avaliações

- Universidade Gregório Semedo Licenciatura em Organização E Gestão de EmpresasDocumento43 páginasUniversidade Gregório Semedo Licenciatura em Organização E Gestão de EmpresasIsaac PaxiginaAinda não há avaliações

- 2008 - Mestrado em Direito Das Empresas e Do Comércio InternacionalDocumento48 páginas2008 - Mestrado em Direito Das Empresas e Do Comércio InternacionalEuro BeatAinda não há avaliações

- Contrato de Franquia - CópiaDocumento3 páginasContrato de Franquia - CópiaJosé BonitoAinda não há avaliações

- Relatório de Avaliação Empresa - XPTODocumento10 páginasRelatório de Avaliação Empresa - XPTOpsousa74100% (1)

- O Novo Codigo ComercialDocumento8 páginasO Novo Codigo ComercialAbner FoiaAinda não há avaliações

- Contrato de Conta em ParticipaçãoDocumento5 páginasContrato de Conta em ParticipaçãoDaniel BangoAinda não há avaliações

- Dec - Pres - 43 - 12 (1) - Regulamento Das Micro, Pequenas e Médias EmpresasDocumento8 páginasDec - Pres - 43 - 12 (1) - Regulamento Das Micro, Pequenas e Médias EmpresasVictor mendesAinda não há avaliações

- Pro CuracaoDocumento2 páginasPro CuracaoMwenemutapa FernandoAinda não há avaliações

- Contrato Trabalho Sem TermoDocumento3 páginasContrato Trabalho Sem TermoBicá Valgy de SousaAinda não há avaliações

- Guia de Investimento Angola-FBL - Advogados PDFDocumento57 páginasGuia de Investimento Angola-FBL - Advogados PDFIgor NevesAinda não há avaliações

- ActaDocumento4 páginasActaCandido SantosAinda não há avaliações

- Plano de Actividades DOOE-2020Documento2 páginasPlano de Actividades DOOE-2020Fernando100% (1)

- Relatorio Contas 2009Documento36 páginasRelatorio Contas 2009hernanimacamitoAinda não há avaliações

- Moaf 4 Udm 2013Documento2 páginasMoaf 4 Udm 2013mussa usseneAinda não há avaliações

- Questionário Direito Do Consumidor PDFDocumento12 páginasQuestionário Direito Do Consumidor PDFLuisa Stenico100% (1)

- Análise EstrategicaDocumento19 páginasAnálise EstrategicaSelemane SircateAinda não há avaliações

- Casos Práticos Lei Da ConcorrênciaDocumento9 páginasCasos Práticos Lei Da ConcorrênciaCatarina RibeiroAinda não há avaliações

- Contratação para Prestação de Serviços LinDocumento8 páginasContratação para Prestação de Serviços LinMoises MandlateAinda não há avaliações

- Lei de Base Das Instituições FinanceirasDocumento5 páginasLei de Base Das Instituições FinanceirasDionel RibeiroAinda não há avaliações

- Carta de Apresentacao Colegio OulondeloDocumento7 páginasCarta de Apresentacao Colegio OulondeloDomingos LuandaAinda não há avaliações

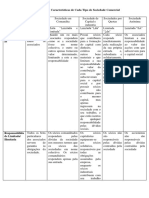

- Caracteristicas Das SociedadesDocumento2 páginasCaracteristicas Das SociedadesGlorcio Martinho TorresAinda não há avaliações

- Contrato de Cessão de Quotas de Prazo Determinado de SociedaDocumento3 páginasContrato de Cessão de Quotas de Prazo Determinado de SociedaCarlos SilvaAinda não há avaliações

- Requerimento Dispensa Estagio Estudante TrabalhadorDocumento1 páginaRequerimento Dispensa Estagio Estudante TrabalhadorCaroline PaimAinda não há avaliações

- Decreto PresidencialDocumento11 páginasDecreto PresidencialDomingas Miranda0% (1)

- 04 Abrantes Geraldes Reforma RecursosDocumento25 páginas04 Abrantes Geraldes Reforma RecursosSofia Teresa de Bragança100% (1)

- Código da Insolvência e da Recuperação de Empresas (2015)No EverandCódigo da Insolvência e da Recuperação de Empresas (2015)Ainda não há avaliações

- A Procura Da MoedaDocumento7 páginasA Procura Da MoedaWisto Julião100% (2)

- Auditoria de Finanças PublicasDocumento22 páginasAuditoria de Finanças PublicasWisto Julião100% (2)

- Recrutameto de PessoalDocumento5 páginasRecrutameto de PessoalWisto JuliãoAinda não há avaliações

- A Voz Da UCM - Dezembro 2010Documento16 páginasA Voz Da UCM - Dezembro 2010Wisto JuliãoAinda não há avaliações

- Apostila de Contabilidade Internacional1Documento62 páginasApostila de Contabilidade Internacional1Wisto Julião100% (1)

- Do - Do - Curso 181965 Aula 01 Prof Igor Maciel 671d CompletoDocumento41 páginasDo - Do - Curso 181965 Aula 01 Prof Igor Maciel 671d CompletoAndréAinda não há avaliações

- Diário Oficial Do Município: Prefeitura de Foz Do IguaçuDocumento31 páginasDiário Oficial Do Município: Prefeitura de Foz Do IguaçuCésar RamosAinda não há avaliações

- Treinamento para EncarregadosDocumento14 páginasTreinamento para EncarregadosMax MüllerAinda não há avaliações

- Extrato INSS - PREVIDÊNCIA SOCIALDocumento5 páginasExtrato INSS - PREVIDÊNCIA SOCIALLuciana TupinambáAinda não há avaliações

- Termo de Doação PddeDocumento1 páginaTermo de Doação PddeJessyka Abreu ChagasAinda não há avaliações

- QTC LABRE RS - Edição 09Documento6 páginasQTC LABRE RS - Edição 09Tomi PasinAinda não há avaliações

- Lei Municipal IvotiDocumento55 páginasLei Municipal IvotiCarine KAinda não há avaliações

- BDQ Eletricidade AplicadaDocumento7 páginasBDQ Eletricidade AplicadaValdeirM.deSouzaAinda não há avaliações

- Apostila 001 - Direito Adm - Suzele VelosoDocumento3 páginasApostila 001 - Direito Adm - Suzele VelosomarcosboaAinda não há avaliações

- Portaria Do Comando Geral #100, de 05082017.Documento4 páginasPortaria Do Comando Geral #100, de 05082017.Edilson JoaquimAinda não há avaliações

- Barroso Dá 15 Dias para Bolsonaro Explicar Falas Sobre Pai de Presidente Da OABDocumento2 páginasBarroso Dá 15 Dias para Bolsonaro Explicar Falas Sobre Pai de Presidente Da OABMetropolesAinda não há avaliações

- 15 - UFCD 6229 Manual - Contrataao - Publica - VF PDFDocumento141 páginas15 - UFCD 6229 Manual - Contrataao - Publica - VF PDFAna Isabel Avelino PadraoAinda não há avaliações

- Discricionariedade Do JudiciárioDocumento5 páginasDiscricionariedade Do Judiciáriocintia cavalcanteAinda não há avaliações

- Credores OI RECUPERAÇÃO JUDICIALDocumento3 páginasCredores OI RECUPERAÇÃO JUDICIALChristian Camatti MenegonAinda não há avaliações

- Ebook O Poder Da Mente Positiva PDFDocumento53 páginasEbook O Poder Da Mente Positiva PDFrelicario3180% (5)

- 005 Tabela Parametros Juazeiro AtualizadoDocumento1 página005 Tabela Parametros Juazeiro AtualizadoJoanderson silvaAinda não há avaliações

- Sucessões. Trabalho de Sucessões. Nota SubjetivaDocumento2 páginasSucessões. Trabalho de Sucessões. Nota Subjetivamariacecliaaa12Ainda não há avaliações

- Politicas Publicas e Gestao Governamental Do DF TabelaDocumento3 páginasPoliticas Publicas e Gestao Governamental Do DF TabelaCris LimaAinda não há avaliações

- Cartilha AbvtexDocumento16 páginasCartilha AbvtexSergio André Durão MarinsAinda não há avaliações

- Petição Inicial - Embargos de Terceiro - Embargos de Terceiro Cível - TJSPDocumento14 páginasPetição Inicial - Embargos de Terceiro - Embargos de Terceiro Cível - TJSPLuan BatistaAinda não há avaliações

- Enunciados I FNPPDocumento9 páginasEnunciados I FNPPMarildaPsilveiraAinda não há avaliações

- Artigo - Dano Moral (Do Conflito de Competência Ao Pedido de Indenização Trabalhista)Documento17 páginasArtigo - Dano Moral (Do Conflito de Competência Ao Pedido de Indenização Trabalhista)Nicolau WarisAinda não há avaliações

- Concurso de Crimes PDFDocumento8 páginasConcurso de Crimes PDFMessias LobatoAinda não há avaliações

- LC 103 Codigo de ObrasDocumento76 páginasLC 103 Codigo de ObrasalexAinda não há avaliações

- Casos Penal PDFDocumento153 páginasCasos Penal PDFFilipe RochaAinda não há avaliações

- Modelo DIEx Solic de Vaga No CMSM-2017Documento2 páginasModelo DIEx Solic de Vaga No CMSM-2017Inácio FerreiraAinda não há avaliações

- Conceitos de Fontes Do Direito Comercial FinalDocumento12 páginasConceitos de Fontes Do Direito Comercial FinalMrquz BonifácioAinda não há avaliações