Você também pode gostar

- Resumo AuditoriaDocumento13 páginasResumo AuditoriaDeivity MachadoAinda não há avaliações

- Auditoria AtualizadoDocumento129 páginasAuditoria AtualizadoHugo PortelaAinda não há avaliações

- Isa 200Documento22 páginasIsa 200Julio Pedro Marques100% (3)

- NBC TA 200 - Objetivos Gerais Do AuditorDocumento8 páginasNBC TA 200 - Objetivos Gerais Do AuditorMarciano MenezesAinda não há avaliações

- Módulo 1Documento71 páginasMódulo 1Gabriela MacedoAinda não há avaliações

- Obj. Gerais Do Auditor (... ) (NBC TA 200)Documento19 páginasObj. Gerais Do Auditor (... ) (NBC TA 200)MRRMAinda não há avaliações

- Resumo NBC TA 200Documento3 páginasResumo NBC TA 200Julia Maria CastroAinda não há avaliações

- A009 2012 Iaasb Handbook Isa 200 PTDocumento32 páginasA009 2012 Iaasb Handbook Isa 200 PTEdnaAinda não há avaliações

- Auditoria Marcelo Aragao TopicosDocumento86 páginasAuditoria Marcelo Aragao Topicosvinnysfreitas0% (1)

- APA-2-Normas ISA2020Documento41 páginasAPA-2-Normas ISA2020Raul PinheiroAinda não há avaliações

- Auditoria e Verificaçao de Contas Palestra IIIDocumento153 páginasAuditoria e Verificaçao de Contas Palestra IIIBiselbeomarbicaAinda não há avaliações

- RESUMÃO - AuditoriaDocumento37 páginasRESUMÃO - AuditoriaBreno Henrique SenaAinda não há avaliações

- Auditoria 1 - NBC TA 200Documento25 páginasAuditoria 1 - NBC TA 200Chêrla BicaAinda não há avaliações

- ANEXO 1 e 2 - Normas e ISAsDocumento20 páginasANEXO 1 e 2 - Normas e ISAsSalesio da Graca ManusseAinda não há avaliações

- Resumo NBC TA 200 - JVCBDocumento3 páginasResumo NBC TA 200 - JVCBJoão Victor CatulioAinda não há avaliações

- Nir 500Documento5 páginasNir 500mario515Ainda não há avaliações

- NBC TA 315 - Identificação e Avaliação Dos Riscos de Distorção Relevante Por Meio Do Entendimento Da Entidade e Do Seu Ambiente.Documento9 páginasNBC TA 315 - Identificação e Avaliação Dos Riscos de Distorção Relevante Por Meio Do Entendimento Da Entidade e Do Seu Ambiente.lnunescAinda não há avaliações

- Compromisso E Planeamento de Uma Auditoria Cap. 5Documento28 páginasCompromisso E Planeamento de Uma Auditoria Cap. 5Ligia Fazenda FazendaAinda não há avaliações

- ISASDocumento799 páginasISASAlexandre SantosAinda não há avaliações

- Risco de Auditoria Opinião de Auditoria Inadequada O Risco de Auditoria É Uma Função Dos Riscos de Distorção Relevante e Do Risco de DetecçãoDocumento2 páginasRisco de Auditoria Opinião de Auditoria Inadequada O Risco de Auditoria É Uma Função Dos Riscos de Distorção Relevante e Do Risco de Detecçãopaulo ribeiroAinda não há avaliações

- NBC Ta 500Documento16 páginasNBC Ta 500Alisson BarrosAinda não há avaliações

- Livro 5 - Normas Brasileiras de Contabilidade Aplicadas À AuditoriaDocumento20 páginasLivro 5 - Normas Brasileiras de Contabilidade Aplicadas À AuditoriaMarcelo SouzaAinda não há avaliações

- ISA 320 - Materialidade No Plan e Exec Duma AuditoriaDocumento7 páginasISA 320 - Materialidade No Plan e Exec Duma Auditoriajoanamcardoso217Ainda não há avaliações

- Isa 320Documento6 páginasIsa 320GustavoAinda não há avaliações

- ISA500Documento13 páginasISA500larson peneAinda não há avaliações

- Apostila 2023.1 08 Auditoria, Folha de Pagamento, Codigo de Etica Sem RespostasDocumento22 páginasApostila 2023.1 08 Auditoria, Folha de Pagamento, Codigo de Etica Sem Respostasandrea mendonçaAinda não há avaliações

- Exemplo Carta de Contratação de Auditoria (3888)Documento5 páginasExemplo Carta de Contratação de Auditoria (3888)Serly BrumatiAinda não há avaliações

- Conceitos IniciaisCADERNOdeQUESTOESDocumento8 páginasConceitos IniciaisCADERNOdeQUESTOESMario Souza santanaAinda não há avaliações

- Atividades - Aula 03 - GabaritoDocumento6 páginasAtividades - Aula 03 - GabaritoGleice LimaAinda não há avaliações

- Fundamentos de Auditoria Contabil Parte 03Documento14 páginasFundamentos de Auditoria Contabil Parte 03GRASIELAAinda não há avaliações

- Isa 500Documento15 páginasIsa 500Julio Pedro Marques75% (4)

- Normas de AuditoriaDocumento91 páginasNormas de AuditoriaAbel JambaneAinda não há avaliações

- Mapas Mentais TonyvanDocumento15 páginasMapas Mentais TonyvansilvaAinda não há avaliações

- Normas Formador TenganheDocumento4 páginasNormas Formador TenganheRosa FQAinda não há avaliações

- Auditoria Contábil: Unidade 02 Normas de AuditoriaDocumento19 páginasAuditoria Contábil: Unidade 02 Normas de AuditoriaCristiana TorresAinda não há avaliações

- Correção Do 2º Teste de Auditoria - 4P7LCA1-2023-1Documento2 páginasCorreção Do 2º Teste de Auditoria - 4P7LCA1-2023-1Hamilton VidroAinda não há avaliações

- Isa 320Documento8 páginasIsa 320Julio Pedro Marques75% (4)

- DRA700 Relatorio AuditoriaDocumento8 páginasDRA700 Relatorio AuditoriaCepade ProjectosAinda não há avaliações

- NBC-TA-500 - (R1) - Evidência de AuditoriaDocumento21 páginasNBC-TA-500 - (R1) - Evidência de AuditoriaRamon Lima LimaAinda não há avaliações

- NBC Ta 320 MaterialidadeDocumento3 páginasNBC Ta 320 MaterialidadeMarcelo Silva SantanaAinda não há avaliações

- Domando o Leão - Simulado COMENTADO Auditoria - Prof. Arthur LeoneDocumento32 páginasDomando o Leão - Simulado COMENTADO Auditoria - Prof. Arthur LeoneSérgio MuriloAinda não há avaliações

- IntroduçãoDocumento11 páginasIntroduçãoAlice AmaralAinda não há avaliações

- Lic - o 06 Relatório Do Auditor Sobre Demonstrações FinanceiraDocumento21 páginasLic - o 06 Relatório Do Auditor Sobre Demonstrações FinanceiraTony Domingos SaboneteAinda não há avaliações

- NBC TA 500 - Evidência de AuditoriaDocumento4 páginasNBC TA 500 - Evidência de AuditorialnunescAinda não há avaliações

- Norma de Procedimento de Auditoria - Npa 01Documento23 páginasNorma de Procedimento de Auditoria - Npa 01Joao NetoAinda não há avaliações

- Relatorio de Auditoria Independente 796Documento16 páginasRelatorio de Auditoria Independente 796Vitalina Pereira Félix RumequeAinda não há avaliações

- Slides Auditoria Contábil - 2012Documento76 páginasSlides Auditoria Contábil - 2012dania_lima4896100% (1)

- Estrutura Do Relatório de Auditoria IndependenteDocumento3 páginasEstrutura Do Relatório de Auditoria IndependenteVictor HenriqueAinda não há avaliações

- Auditoria Externa, Planejamento e Documentação Da AuditoriaDocumento47 páginasAuditoria Externa, Planejamento e Documentação Da AuditoriaMarcia Camila Costa BastosAinda não há avaliações

- NBC TA 330 - Resposta Do Auditor Aos Riscos Avaliados.Documento8 páginasNBC TA 330 - Resposta Do Auditor Aos Riscos Avaliados.lnunescAinda não há avaliações

- Trabalho e Auditoria FinanceiraDocumento12 páginasTrabalho e Auditoria Financeirajaimito estevao pintoAinda não há avaliações

- Exercício Avaliativo Módulo 1 Revisão Da TentativaDocumento10 páginasExercício Avaliativo Módulo 1 Revisão Da TentativataisalvespeAinda não há avaliações

- Relatório de Auditoria 2017Documento43 páginasRelatório de Auditoria 2017osvaldo MassangoAinda não há avaliações

- UFCD 0622 - Normas e Tipos de AuditoriaDocumento2 páginasUFCD 0622 - Normas e Tipos de AuditoriaAna ReisAinda não há avaliações

- Nir 320Documento3 páginasNir 320mario515Ainda não há avaliações

- 7 (Recuperação Automática)Documento30 páginas7 (Recuperação Automática)Clever GonçalvesAinda não há avaliações

- Avaliacao de Risco em Auditoria Operacional ECA - TCU PDFDocumento22 páginasAvaliacao de Risco em Auditoria Operacional ECA - TCU PDFPetroniosAinda não há avaliações

- Revisão - Como Revisar de Forma EficienteDocumento4 páginasRevisão - Como Revisar de Forma EficienteleoengenhariaAinda não há avaliações

- Previdenciário Receita Federal 01Documento79 páginasPrevidenciário Receita Federal 01leoengenhariaAinda não há avaliações

- Modelo de Estudo Por PDF IDocumento1 páginaModelo de Estudo Por PDF IleoengenhariaAinda não há avaliações

- AAF Espanhol Aula01 EnriqueZamora Mat Prof1Documento5 páginasAAF Espanhol Aula01 EnriqueZamora Mat Prof1leoengenhariaAinda não há avaliações

- Raio-X SEFAZ DF ExponencialDocumento15 páginasRaio-X SEFAZ DF ExponencialleoengenhariaAinda não há avaliações

- Previdenciário Receita Federal 00Documento58 páginasPrevidenciário Receita Federal 00leoengenhariaAinda não há avaliações

- Direito Previdenciário Receita FederalDocumento55 páginasDireito Previdenciário Receita FederalleoengenhariaAinda não há avaliações

- Aula 01 - Isolada Começando Do Zero - Administração Geral - Evolução Do Pensamento Administrativo - Leonardo AlbernazDocumento8 páginasAula 01 - Isolada Começando Do Zero - Administração Geral - Evolução Do Pensamento Administrativo - Leonardo AlbernazroneisonAinda não há avaliações

- Direito Civil Aula 00 DiclerDocumento63 páginasDireito Civil Aula 00 DiclerleoengenhariaAinda não há avaliações

- Contabilidade Aula 00 SílvioDocumento117 páginasContabilidade Aula 00 SílvioleoengenhariaAinda não há avaliações

- Páginas de Final 3 - FARMACIA - EBSERSH. - Completo - UnirDocumento9 páginasPáginas de Final 3 - FARMACIA - EBSERSH. - Completo - UnirleoengenhariaAinda não há avaliações

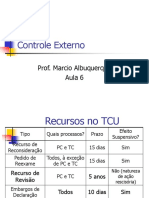

- Aula 06 de 06 (Atualizado) - Controle Externo - Prof (1) - MarcioDocumento14 páginasAula 06 de 06 (Atualizado) - Controle Externo - Prof (1) - MarcioleoengenhariaAinda não há avaliações

- ResumoDocumento1 páginaResumoleoengenhariaAinda não há avaliações

- Análise RECIDocumento4 páginasAnálise RECIleoengenhariaAinda não há avaliações

- Tema Ana ContDocumento1 páginaTema Ana ContleoengenhariaAinda não há avaliações

- Tema Tec ADMDocumento1 páginaTema Tec ADMleoengenhariaAinda não há avaliações

- MsOffice - 2011 - (18 Mapas)Documento21 páginasMsOffice - 2011 - (18 Mapas)bmarx_7Ainda não há avaliações

- Tema Tec EstradasDocumento1 páginaTema Tec EstradasleoengenhariaAinda não há avaliações

- Exercicio Teste GabaritoDocumento14 páginasExercicio Teste Gabaritoebazeba387Ainda não há avaliações

- Contabilidade Empresarial - Exemplos e Exercícios - 23 Set 2015Documento87 páginasContabilidade Empresarial - Exemplos e Exercícios - 23 Set 2015Juliano RianAinda não há avaliações

- Cfop - Venda para Entrega FuturaDocumento6 páginasCfop - Venda para Entrega FuturaWilkerson CastroAinda não há avaliações

- 1 - Construcao Civil PDFDocumento75 páginas1 - Construcao Civil PDFJoão MartinsAinda não há avaliações

- Exame CRC - 3° Edicao - 2012 - Bacharel - FECAP PDFDocumento60 páginasExame CRC - 3° Edicao - 2012 - Bacharel - FECAP PDFAline E AlexAinda não há avaliações

- Fundep AdministrativoDocumento24 páginasFundep AdministrativoGleisson GurgelAinda não há avaliações

- Justificativa Da ContrataçãoDocumento23 páginasJustificativa Da Contrataçãoweliton311Ainda não há avaliações

- Exercicios SuficiênciaDocumento13 páginasExercicios SuficiênciaDivino FélixAinda não há avaliações

- Manual Autenticacao LivrosDigitais-Escrituração Contábil Digital - ECD - 2011 - Contabilidade - Patrick de Moraes Vicente - Araruama - RJ - BrasilDocumento127 páginasManual Autenticacao LivrosDigitais-Escrituração Contábil Digital - ECD - 2011 - Contabilidade - Patrick de Moraes Vicente - Araruama - RJ - BrasilPatrick de Moraes VicenteAinda não há avaliações

- EDITALDocumento47 páginasEDITALJULIANO ANGHINONIAinda não há avaliações

- Contabilidade Basica e Gerencial - Aula3Documento18 páginasContabilidade Basica e Gerencial - Aula3Joara GuimarãesAinda não há avaliações

- PORTFÓLIO Ética, Comportamento e Contabilidade Nas Organizações, Com Ênfase Na Qualificação e Profissionalização de ExcelênciaDocumento10 páginasPORTFÓLIO Ética, Comportamento e Contabilidade Nas Organizações, Com Ênfase Na Qualificação e Profissionalização de ExcelênciaUNOPAR PORTFÓLIOS100% (2)

- Curriculo Administrativo - Financeiro.Original PDFDocumento1 páginaCurriculo Administrativo - Financeiro.Original PDFWarley SilvaAinda não há avaliações

- Bob Volman - Forex Price Action Scalping An In-Depth Look Into The Field of Professional ScalpingDocumento289 páginasBob Volman - Forex Price Action Scalping An In-Depth Look Into The Field of Professional ScalpingFrank Soo100% (3)

- Guia Fiscal AtualizadoDocumento33 páginasGuia Fiscal AtualizadoAnonymous lEBdswQXmxAinda não há avaliações

- NBC TA 320 (R1) - Materialidade No Planejamento e Na Execução Da AuditoriaDocumento2 páginasNBC TA 320 (R1) - Materialidade No Planejamento e Na Execução Da AuditoriaMichele JussaraAinda não há avaliações

- Teste 2Documento3 páginasTeste 2Marco JamalAinda não há avaliações

- 2012251898Documento89 páginas2012251898Italo RicardoAinda não há avaliações

- Progen S.A Col4723331Documento1 páginaProgen S.A Col4723331Kenya LimaAinda não há avaliações

- DCR Aimorés 2017Documento33 páginasDCR Aimorés 2017Lusineide SilvaAinda não há avaliações

- Como Ocorre A Integração Com o Contas A Pagar Do EMS5 Com o Módulo de InvestimentosDocumento2 páginasComo Ocorre A Integração Com o Contas A Pagar Do EMS5 Com o Módulo de InvestimentosEdcarlos FerrazAinda não há avaliações

- Eletron Service Comercio E Servico Ltda Danfe: #SérieDocumento1 páginaEletron Service Comercio E Servico Ltda Danfe: #SérieEduardo Del ReyAinda não há avaliações

- Direcional 2T23Documento54 páginasDirecional 2T23Flavya PereiraAinda não há avaliações

- Manual Da FranquiaDocumento17 páginasManual Da FranquiareginaassuncaoAinda não há avaliações

- Contabilidade Comentada para Todos Os ProfissionaisDocumento182 páginasContabilidade Comentada para Todos Os ProfissionaisTITA783100% (1)

- A Técnica ContábilDocumento72 páginasA Técnica ContábilCarlos TonolliAinda não há avaliações

- Curso Prestação de Contas PartidáriasDocumento114 páginasCurso Prestação de Contas PartidáriasMMayaraRAinda não há avaliações

- Acsucata 53Documento1 páginaAcsucata 53Beatriz AraújoAinda não há avaliações

- Prova Eletrônica - Fundamentos Da Administração AngélicaDocumento10 páginasProva Eletrônica - Fundamentos Da Administração Angélicanelsonsl18Ainda não há avaliações

- Tabela de Temporalidade de DocumentosDocumento4 páginasTabela de Temporalidade de DocumentoserinogueiranaAinda não há avaliações