Você também pode gostar

- Agenda 14 - Planejamento TributarioDocumento14 páginasAgenda 14 - Planejamento TributarioeduardaAinda não há avaliações

- Contabilidade TributáriaDocumento4 páginasContabilidade Tributáriamarina santosAinda não há avaliações

- Agenda 13Documento6 páginasAgenda 13GRAÇA CAMPOS100% (1)

- Conte Conosco Ltda KÉSIADocumento2 páginasConte Conosco Ltda KÉSIAKésia FerreiraAinda não há avaliações

- Agenda 13 - Daniela Alves de OliveiraDocumento3 páginasAgenda 13 - Daniela Alves de OliveiraVittor Lobo50% (2)

- Orçamento de VendasDocumento6 páginasOrçamento de VendasDiegoAinda não há avaliações

- Finanças e Excel - em BrancoDocumento8 páginasFinanças e Excel - em BrancoDiego AndradeAinda não há avaliações

- Etec ADM Agenda 13 Modulo 1Documento2 páginasEtec ADM Agenda 13 Modulo 1Mychelle OliveiraAinda não há avaliações

- Exercicios Resolvidos Cap 9Documento26 páginasExercicios Resolvidos Cap 9leonardomoodleAinda não há avaliações

- Lucro Presumido Atividade2Documento5 páginasLucro Presumido Atividade222911867Ainda não há avaliações

- Demonstrações Financeiras BásicasDocumento12 páginasDemonstrações Financeiras BásicasEmilia Frias Pezani100% (1)

- Simulado - Contabilidade TributáriaDocumento3 páginasSimulado - Contabilidade TributáriaDan HebarAinda não há avaliações

- ANÁLISE DAS DEMONSTRAÇÕES - Atividade03Documento3 páginasANÁLISE DAS DEMONSTRAÇÕES - Atividade03Michelli BragaAinda não há avaliações

- Tabela INSS 2011Documento5 páginasTabela INSS 2011Telma Marques TopalianAinda não há avaliações

- Lista de Exercicios Análise de InvestimentosDocumento3 páginasLista de Exercicios Análise de InvestimentosPedro HenriqueAinda não há avaliações

- Ava1 Ava2 Uva Unijorge Chama WPPDocumento4 páginasAva1 Ava2 Uva Unijorge Chama WPPThomaz AlmeidaAinda não há avaliações

- Relactorio Do Mucuta António Da 2019aDocumento16 páginasRelactorio Do Mucuta António Da 2019aCarlos Caia MugingoAinda não há avaliações

- Exercícios de Formacao de PatrimonioDocumento3 páginasExercícios de Formacao de PatrimonioEdson MendesAinda não há avaliações

- AV1 - CONTABILIDADE TRIBUTÁRIA - Carina Lopes GamaDocumento5 páginasAV1 - CONTABILIDADE TRIBUTÁRIA - Carina Lopes GamaCarina Lopes GamaAinda não há avaliações

- Ava1 Ava2 Uva Unijorge Chama WPPDocumento4 páginasAva1 Ava2 Uva Unijorge Chama WPPThomaz AlmeidaAinda não há avaliações

- AVA2 - Economia Internacional e Comércio ExteriorDocumento8 páginasAVA2 - Economia Internacional e Comércio ExteriorAmanda Solimar0% (1)

- Atividade Individual - Gestão de CustosDocumento4 páginasAtividade Individual - Gestão de CustosMariana Mizrahy BastosAinda não há avaliações

- Entrega Da Avaliação - Trabalho Da Disciplina (AVA 2) XXDocumento3 páginasEntrega Da Avaliação - Trabalho Da Disciplina (AVA 2) XXPassei DiretoAinda não há avaliações

- Contabilidade Do AgronegocioDocumento131 páginasContabilidade Do AgronegocioRosimeire TavaresAinda não há avaliações

- Universidade Metodista de Angola: Faculdade de Ciências Económicas E EmpresariaisDocumento33 páginasUniversidade Metodista de Angola: Faculdade de Ciências Económicas E EmpresariaisAghata Fernando AlvarengaAinda não há avaliações

- Atividade Orçamento e Controle BARBEARIADocumento6 páginasAtividade Orçamento e Controle BARBEARIALauana da Conceição Cabral100% (1)

- Exercicios (Balanco, Conta, PGC, Escrituracao e Lancamentos)Documento7 páginasExercicios (Balanco, Conta, PGC, Escrituracao e Lancamentos)Nick Naimo100% (1)

- 3.2 - Estudo de Caso 1 - Orçamento Empresarial - ALUNOS v1Documento7 páginas3.2 - Estudo de Caso 1 - Orçamento Empresarial - ALUNOS v1ericsonAinda não há avaliações

- Agenda 13 - Orçamento Financeiro IiDocumento6 páginasAgenda 13 - Orçamento Financeiro IieduardaAinda não há avaliações

- Gestao Tributos Matriz AiDocumento4 páginasGestao Tributos Matriz AiHeltom GastaldiAinda não há avaliações

- Cap. 05 Apostila de Gestao Financeira 2015b Sem RespostasDocumento35 páginasCap. 05 Apostila de Gestao Financeira 2015b Sem RespostasBruna Regina NascimentoAinda não há avaliações

- Exercícios Simples NacionalDocumento8 páginasExercícios Simples NacionalVolnei LimaAinda não há avaliações

- Contabilidade Intermediaria EstoqueDocumento51 páginasContabilidade Intermediaria EstoquePaulo BezerraAinda não há avaliações

- Tabela Pratica para Contabilizaçao de ConsorciosDocumento1 páginaTabela Pratica para Contabilizaçao de Consorcioscleberfs_roAinda não há avaliações

- Exercicios de ContabilidadeDocumento13 páginasExercicios de ContabilidadeAna PereiraAinda não há avaliações

- Aula 6-7 Exercício 2-ResolvidoDocumento3 páginasAula 6-7 Exercício 2-ResolvidoRomulo FelixAinda não há avaliações

- Inventario de Contabilidade Geral 1Documento3 páginasInventario de Contabilidade Geral 1Evaristo chicote JoãoAinda não há avaliações

- PLANEJAMENTO ORÇAMENTÁRIO Exercícios Gerais 2015 PDFDocumento24 páginasPLANEJAMENTO ORÇAMENTÁRIO Exercícios Gerais 2015 PDFanneviaAinda não há avaliações

- Terminologias Contabeis para CustosDocumento116 páginasTerminologias Contabeis para Custoscapitalsocial100% (1)

- Exercício Juros SERIE DE PAGAMENTODocumento6 páginasExercício Juros SERIE DE PAGAMENTOmtrabuco0% (1)

- Apresentação1 Gestão Financeira e Orçamentaria Marcelo HojeDocumento26 páginasApresentação1 Gestão Financeira e Orçamentaria Marcelo HojeElisangela Ferreira Silva Falcao0% (1)

- Questões de Macroeconomia Com RespostasDocumento17 páginasQuestões de Macroeconomia Com RespostasRichard da Silveira0% (1)

- Contabilidade I - 07 - UNIDADE VII - Razonete e BalanceteDocumento12 páginasContabilidade I - 07 - UNIDADE VII - Razonete e Balancetegeralcontabil100% (1)

- Economia Tributária-GuiaDocumento19 páginasEconomia Tributária-GuiaggxqmmwtnxAinda não há avaliações

- Contabilidade de Custos - Aula 05Documento94 páginasContabilidade de Custos - Aula 05CsarAinda não há avaliações

- Exemplos de Questões CFC Custeio VariávelDocumento3 páginasExemplos de Questões CFC Custeio VariávelInacia Martins Durval MartinsAinda não há avaliações

- Notas ExplicativasDocumento2 páginasNotas ExplicativasigorjtiAinda não há avaliações

- ControladoriaDocumento6 páginasControladoriaEmilia Frias PezaniAinda não há avaliações

- 03 Exercícios - Lucro Presumido (Gabarito)Documento1 página03 Exercícios - Lucro Presumido (Gabarito)deboraAinda não há avaliações

- Atividade 5Documento2 páginasAtividade 5Gabriel EzequielAinda não há avaliações

- AI Gestao TributosDocumento5 páginasAI Gestao TributosSimoneAinda não há avaliações

- Lucro Não RealizadoDocumento23 páginasLucro Não RealizadoFabiano ValadãoAinda não há avaliações

- Fichario Agenda 13Documento2 páginasFichario Agenda 13diego kiel100% (1)

- Exercício Planejamento Tributário (PTC - Final)Documento2 páginasExercício Planejamento Tributário (PTC - Final)Arthur GonçalvesAinda não há avaliações

- Aula 4 - Slides Questões Respondidas - DesafioDocumento65 páginasAula 4 - Slides Questões Respondidas - DesafioElizangela Soares Vila NovaAinda não há avaliações

- 05 - Exercício DFC Método Direto - AlunosDocumento10 páginas05 - Exercício DFC Método Direto - Alunosbrunoleite86Ainda não há avaliações

- Análise de Viabilidade Financeira - Aula 2 - Orçamento de CapitalDocumento44 páginasAnálise de Viabilidade Financeira - Aula 2 - Orçamento de CapitalgleibsonramosAinda não há avaliações

- Matriz Gestao Tributos Rafael MarchiniDocumento5 páginasMatriz Gestao Tributos Rafael MarchiniRafael MarchiniAinda não há avaliações

- Lucro RealDocumento10 páginasLucro RealEligelson Barbosa RibeiroAinda não há avaliações

- Gestão de Tributos - Marcella CavalcanteDocumento5 páginasGestão de Tributos - Marcella CavalcanteMarcella CavalcanteAinda não há avaliações

- Atividade Final de Modulo I 1°sem 201Documento3 páginasAtividade Final de Modulo I 1°sem 201Jacqueline Lopes100% (1)

- Exercicio FinalDocumento5 páginasExercicio FinalJacqueline LopesAinda não há avaliações

- Respostas AdmDocumento256 páginasRespostas AdmJacqueline LopesAinda não há avaliações

- Questoes de Revisao Agendas 1 A 5Documento9 páginasQuestoes de Revisao Agendas 1 A 5Jacqueline Lopes0% (1)

- Revisao 1administracao IIDocumento12 páginasRevisao 1administracao IIRafaela Rampazo33% (3)

- Aula Agenda 1 A 5Documento14 páginasAula Agenda 1 A 5Jacqueline LopesAinda não há avaliações

- Revisao 1administracao IIDocumento12 páginasRevisao 1administracao IIRafaela Rampazo33% (3)

- Questoes de Revisao Agendas 1 A 5Documento9 páginasQuestoes de Revisao Agendas 1 A 5Jacqueline Lopes0% (1)

- Fichário Agenda 3Documento2 páginasFichário Agenda 3Jacqueline LopesAinda não há avaliações

- Modelo 22Documento2 páginasModelo 22Escovinha Dente100% (1)

- Ibersol - Relatório e Contas 2022Documento1 páginaIbersol - Relatório e Contas 2022joanaAinda não há avaliações

- IRPF 2021 2020 Recibo GEISADocumento2 páginasIRPF 2021 2020 Recibo GEISAjoao gomesAinda não há avaliações

- Relatorio Contra ChequeDocumento1 páginaRelatorio Contra ChequeDenis PatricioAinda não há avaliações

- Atividade 01 (AV1) - Demonstrações Financeiras Obrigatórias A Serem AnalisadasDocumento3 páginasAtividade 01 (AV1) - Demonstrações Financeiras Obrigatórias A Serem AnalisadasPaulo RicardoAinda não há avaliações

- UFCD0567 - Exercicio Prático Nº 1Documento6 páginasUFCD0567 - Exercicio Prático Nº 1Ilda PeixotoAinda não há avaliações

- Lucro Presumido - Regime de CaixaDocumento3 páginasLucro Presumido - Regime de CaixaJane SantosAinda não há avaliações

- Fatura Brasil AtacadistaDocumento1 páginaFatura Brasil AtacadistaLuiz SaraivaAinda não há avaliações

- Exercícios Resolvidos e Mais Explicações Sobre FCFE e FCFFDocumento6 páginasExercícios Resolvidos e Mais Explicações Sobre FCFE e FCFFGustavo RissardiAinda não há avaliações

- Tributação de ImóveisDocumento45 páginasTributação de ImóveisLuiz MansurAinda não há avaliações

- ExibirDAS-19072022 - 173516 - 07 - 2022 PARCELAMENTODocumento1 páginaExibirDAS-19072022 - 173516 - 07 - 2022 PARCELAMENTOJOSE ROBSON SOUSAAinda não há avaliações

- Irpf A 2020 2019 OrigiDocumento8 páginasIrpf A 2020 2019 OrigiNANDO CORRÊA.Ainda não há avaliações

- Planilha Alíquotas EfetivasDocumento14 páginasPlanilha Alíquotas EfetivasMichelle CanuttoAinda não há avaliações

- Holerite GabrielDocumento1 páginaHolerite GabrielAJ MORENOAinda não há avaliações

- Guia IMI 2021Documento30 páginasGuia IMI 2021Jorge FernandesAinda não há avaliações

- Transparencia Novembro 2022Documento165 páginasTransparencia Novembro 2022Jean JuniorAinda não há avaliações

- Guia para Pagto. Ref 06.2021Documento1 páginaGuia para Pagto. Ref 06.2021Marcos Henrique Da Silva PassosAinda não há avaliações

- Boleto Edson SantosDocumento1 páginaBoleto Edson SantosEdson SantosAinda não há avaliações

- Informações Financeiras Do Resultado Da Tim Do 3t20Documento122 páginasInformações Financeiras Do Resultado Da Tim Do 3t20Matheus RodriguesAinda não há avaliações

- Ebook 5 Formas Reduzir ImpostoDocumento14 páginasEbook 5 Formas Reduzir ImpostoSérgio AmorimAinda não há avaliações

- Como Calcular o Ganho de Capital e o Imposto de Renda Na Venda de Imóvel Por Pessoa Física - Teixeira Fortes Advogados AssociadosDocumento3 páginasComo Calcular o Ganho de Capital e o Imposto de Renda Na Venda de Imóvel Por Pessoa Física - Teixeira Fortes Advogados AssociadosGenilson SiqueiraAinda não há avaliações

- Aula de Introdução À Economia 10 Classe (Guardado Automaticamente)Documento4 páginasAula de Introdução À Economia 10 Classe (Guardado Automaticamente)Kovaciç Dela100% (1)

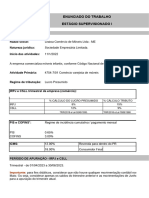

- Enunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das AtividadesDocumento81 páginasEnunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das Atividadespamellamikaela5Ainda não há avaliações

- Balencete Helio Mes Maio 2023Documento4 páginasBalencete Helio Mes Maio 2023Elisandra OliveiraAinda não há avaliações