Você também pode gostar

- Trabalho Do Fim de Exercício - IscamDocumento11 páginasTrabalho Do Fim de Exercício - IscamAroneOEnigmatico85% (40)

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- 5 Dicas para Fazer Um Logo EficazDocumento1 página5 Dicas para Fazer Um Logo EficazCarlos Alberto PereiraAinda não há avaliações

- Apostila ContabilDocumento19 páginasApostila Contabilscope_inf3957Ainda não há avaliações

- Lista de Exercicios Resolvidos EmpreendedorismoDocumento4 páginasLista de Exercicios Resolvidos EmpreendedorismoMarcio Gleyber100% (7)

- Operações Fim de ExercícioDocumento51 páginasOperações Fim de ExercícioBruno Cartas100% (1)

- Ebook RotaDocumento33 páginasEbook RotaIngrid SilverAinda não há avaliações

- Apresentação FIDocumento121 páginasApresentação FIedward_soaresAinda não há avaliações

- Análise Aula 2 Estrutura Das Demonstrações ContábeisDocumento36 páginasAnálise Aula 2 Estrutura Das Demonstrações Contábeisgabisgabz100% (1)

- Exercicios de Contabilidade BasicaDocumento14 páginasExercicios de Contabilidade BasicaSfmsilva Silvia100% (1)

- Avs Estrutura Dem ContabeisDocumento10 páginasAvs Estrutura Dem ContabeisCaio GonçalvesAinda não há avaliações

- Modelo Custos Fixos Por ProjetoDocumento1 páginaModelo Custos Fixos Por ProjetoGabriela MartinsAinda não há avaliações

- Receitas e Depesas As Variaes Do PLDocumento25 páginasReceitas e Depesas As Variaes Do PLLUIZ BEZERRA100% (1)

- ApontamentosDocumento59 páginasApontamentosCarla Cristina Cardoso100% (1)

- Encerramento de Contas e Obrigações FiscaisDocumento17 páginasEncerramento de Contas e Obrigações FiscaisPaula GdcaAinda não há avaliações

- FrigorificoDocumento85 páginasFrigorificovinicius_AMBAinda não há avaliações

- Itamar Miranda Machado Indicadores FinanceirosDocumento139 páginasItamar Miranda Machado Indicadores FinanceirosRenato MartinsAinda não há avaliações

- Conteudos Do RA 4 Do Mod. IICFCDocumento8 páginasConteudos Do RA 4 Do Mod. IICFCAlbertinoalberto CastigoAinda não há avaliações

- Lançamento No Diário e Razão e Balancete deDocumento28 páginasLançamento No Diário e Razão e Balancete deCosta Fernandes Nkrumah86% (7)

- IBET - Módulo 3 - Seminário 5Documento5 páginasIBET - Módulo 3 - Seminário 5Pedro GarciaAinda não há avaliações

- Capítulo 4 - Contas - M1CNDocumento4 páginasCapítulo 4 - Contas - M1CNInácia Martins D. da CunhaAinda não há avaliações

- Apuracao de Resultado e Regime de ContabilidadeDocumento29 páginasApuracao de Resultado e Regime de ContabilidadesescoopAinda não há avaliações

- NFe PHPDocumento1 páginaNFe PHPVictor OliveiraAinda não há avaliações

- 0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Documento5 páginas0214P21204133 Leb Ciencias Humanas Boulos V1 Manual 001 288 PNLD 2021Marcio100% (4)

- Sebenta Contabilidade Modulo 11Documento25 páginasSebenta Contabilidade Modulo 11Rodica CiobanuAinda não há avaliações

- Tratamento Informatizado de Documentos ContabilísticosDocumento21 páginasTratamento Informatizado de Documentos ContabilísticosJorge OliveiraAinda não há avaliações

- Apostila II Cont IIDocumento9 páginasApostila II Cont IIFlávio AmaralAinda não há avaliações

- PRÁTICAS PROFISSIONAIS II Etapa 3 e 4Documento6 páginasPRÁTICAS PROFISSIONAIS II Etapa 3 e 4Victor MendesAinda não há avaliações

- Analise Financeira e OrçamentariaDocumento226 páginasAnalise Financeira e OrçamentariaHericson DuarteAinda não há avaliações

- Edf - Revisão para AvpDocumento25 páginasEdf - Revisão para AvpBianca RibeiroAinda não há avaliações

- BALANÇO DE ENCERRAMENTO - Adage ContabilidadeDocumento15 páginasBALANÇO DE ENCERRAMENTO - Adage ContabilidadeLuis Augusto SilvaAinda não há avaliações

- Fórum Avaliativo Contabilidade Parte 1Documento6 páginasFórum Avaliativo Contabilidade Parte 1Julia VieiraAinda não há avaliações

- Aula 03 - Contas e Plano de ContasDocumento27 páginasAula 03 - Contas e Plano de ContasGaribalde JúniorAinda não há avaliações

- Prova de SuficienciaDocumento167 páginasProva de SuficienciaMih GabrielAinda não há avaliações

- Apuracao Do Resultado Do ExercicioDocumento13 páginasApuracao Do Resultado Do ExercicioFabiola CavalareAinda não há avaliações

- Aula de Economia e FinançasDocumento25 páginasAula de Economia e Finançaspaulo henriqueAinda não há avaliações

- Classe 5, Classe 8 e A Demostracao FinanceiraDocumento12 páginasClasse 5, Classe 8 e A Demostracao FinanceiraJose MartinhoAinda não há avaliações

- AvS ESTRUTURA DEM CONTABEISDocumento11 páginasAvS ESTRUTURA DEM CONTABEISWELLINGTON MARQUESAinda não há avaliações

- Projeções Das Demonstrações ContábeisDocumento9 páginasProjeções Das Demonstrações ContábeisDaniela CorreiaAinda não há avaliações

- Cap 2Documento44 páginasCap 2Kliver LamarthineAinda não há avaliações

- Análise de Demosntrativos FinanceirosDocumento10 páginasAnálise de Demosntrativos Financeirosaraujosamillygomes123Ainda não há avaliações

- Aula 2 - Escrituração ContábilDocumento30 páginasAula 2 - Escrituração ContábilRafael WolneyAinda não há avaliações

- Apuração e Demonstração Do Resultado Do ExercícioDocumento5 páginasApuração e Demonstração Do Resultado Do ExercícioneidesilvadivaAinda não há avaliações

- Caixa (AC) Bancos (AC) Fornecedores (PC)Documento14 páginasCaixa (AC) Bancos (AC) Fornecedores (PC)Thed GarottoAinda não há avaliações

- Contas TDocumento33 páginasContas TsimuladocontabilAinda não há avaliações

- Contabilidade GerencialDocumento86 páginasContabilidade GerencialandersoniceyblackAinda não há avaliações

- Metodo de Percentagem Do Volume de VendasDocumento2 páginasMetodo de Percentagem Do Volume de VendasEdmilson MukanneAinda não há avaliações

- Síntese Aulas de Contabilidade Professor Claudio ZorzoDocumento150 páginasSíntese Aulas de Contabilidade Professor Claudio ZorzoElton MoraesAinda não há avaliações

- Ac Comércio Externo 2023Documento33 páginasAc Comércio Externo 2023lukinhas1998Ainda não há avaliações

- Atps de Contabilidade IntermediariaDocumento36 páginasAtps de Contabilidade IntermediariaTaislaine Miranda PadilhaAinda não há avaliações

- Contabilidade Financeira 2 UCPDocumento59 páginasContabilidade Financeira 2 UCPPaulino De JesusAinda não há avaliações

- Demonstrações Contábeis ProjetadasDocumento19 páginasDemonstrações Contábeis ProjetadasArilson Carlos BarbosaAinda não há avaliações

- Capítulo 08 - Demonstração Do Fluxo de Caixa e Plano de ContasDocumento34 páginasCapítulo 08 - Demonstração Do Fluxo de Caixa e Plano de ContasMichelle FreitasAinda não há avaliações

- Gestão de Custos e Estratégia de Precificação - IEL 03 2022Documento123 páginasGestão de Custos e Estratégia de Precificação - IEL 03 2022Vitor TeixeiraAinda não há avaliações

- Demonstracao de Fluxo de Caixa - Tecnicas de ElaboracaoDocumento10 páginasDemonstracao de Fluxo de Caixa - Tecnicas de ElaboracaospartacomiguelAinda não há avaliações

- Resumo O ContabeisDocumento11 páginasResumo O ContabeissimuladocontabilAinda não há avaliações

- Conceitos Fundamentais e Fluxo de Decisoes EmpresariaisDocumento26 páginasConceitos Fundamentais e Fluxo de Decisoes EmpresariaisAna Caroline RibeiroAinda não há avaliações

- Aula 01Documento47 páginasAula 01Allan MagalhaesAinda não há avaliações

- DFC DVA Balano Social e Notas ExplicativasDocumento2 páginasDFC DVA Balano Social e Notas ExplicativasRH DNA AGROAinda não há avaliações

- Conceito Contas ContabeisDocumento4 páginasConceito Contas ContabeisapostilacontabilAinda não há avaliações

- Razonetes ExcelDocumento27 páginasRazonetes ExcelRitadeCassiaMelloAinda não há avaliações

- Oge - Iag 2022-2023 - Aula 02Documento24 páginasOge - Iag 2022-2023 - Aula 02Juce santosAinda não há avaliações

- Introdução Lançamentos Contábeis, Credito e DebitoDocumento18 páginasIntrodução Lançamentos Contábeis, Credito e DebitoVinicius AlvesAinda não há avaliações

- Ufcd 6216 Demonstraoes Financeiras 13-10-2021Documento52 páginasUfcd 6216 Demonstraoes Financeiras 13-10-2021Victor LopesAinda não há avaliações

- A Demonstração Das Mutações Do Patrimônio LíquidoDocumento2 páginasA Demonstração Das Mutações Do Patrimônio Líquidoandre oliveiraAinda não há avaliações

- Balanço Patrimonial - Ativo, Passivo e Patrimônio LíquidoDocumento3 páginasBalanço Patrimonial - Ativo, Passivo e Patrimônio LíquidoEdson Donizete Do AmaralAinda não há avaliações

- Módulo Contabilidade - Aula 3Documento19 páginasMódulo Contabilidade - Aula 3Joara SantosAinda não há avaliações

- Aula 5 POCIDocumento33 páginasAula 5 POCIAdriana SilvaAinda não há avaliações

- Prova Espcex - 2011 - Dia 3 - FÍSICADocumento9 páginasProva Espcex - 2011 - Dia 3 - FÍSICAMarianaAinda não há avaliações

- Formas de Tributação de Uma EmpresaDocumento2 páginasFormas de Tributação de Uma EmpresaMarianaAinda não há avaliações

- Mariana Zaluski Barbosa - RetomadaDocumento1 páginaMariana Zaluski Barbosa - RetomadaMarianaAinda não há avaliações

- Contabilidade TabelaDocumento2 páginasContabilidade TabelaMarianaAinda não há avaliações

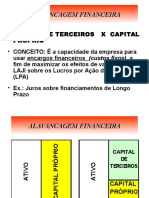

- 6-Alavancagem FinanceiraDocumento16 páginas6-Alavancagem FinanceiraNivinha BorgesAinda não há avaliações

- Resumo Do Texto "O NeuromarketingDocumento2 páginasResumo Do Texto "O Neuromarketingsuperantigo0% (1)

- Tarefa Assíncrona 4 Ana Dos SantosDocumento5 páginasTarefa Assíncrona 4 Ana Dos Santosanaisabelsantos1995Ainda não há avaliações

- MANUAL DE BOAS PRÁTICAS. EditadoDocumento12 páginasMANUAL DE BOAS PRÁTICAS. EditadoClenubia Fernandes costaAinda não há avaliações

- Gestão de Materiais: 1. As Empresas E Seus Sistemas de ProduçãoDocumento6 páginasGestão de Materiais: 1. As Empresas E Seus Sistemas de ProduçãoGivaldo Batista Bolsonaro MedeirosAinda não há avaliações

- Programa gERENCIAMENTO DE rISCOSDocumento24 páginasPrograma gERENCIAMENTO DE rISCOSMatthew Cbbo100% (1)

- Apresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos NegóciosDocumento50 páginasApresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos Negóciosveridianna AndradeAinda não há avaliações

- Lista de Exercícios 1Documento1 páginaLista de Exercícios 1Suzi SouzaAinda não há avaliações

- Gestão Tributaria Da Cadeia de Suprimentos - 2013 - Cap - 6Documento2 páginasGestão Tributaria Da Cadeia de Suprimentos - 2013 - Cap - 6hawks 5.0Ainda não há avaliações

- 135-Article Text-409-1-10-20180606Documento25 páginas135-Article Text-409-1-10-20180606Miquelle CardosoAinda não há avaliações

- Top10 Emails Do NerdDocumento18 páginasTop10 Emails Do NerdneurotransformacaoAinda não há avaliações

- Decisão CVM BahemaDocumento55 páginasDecisão CVM BahemaJaime PimentaAinda não há avaliações

- Apresentacao Da CadeiraDocumento3 páginasApresentacao Da CadeiraPessoa LindaAinda não há avaliações

- Modelo Do Plano de Negócios Baseado No FAEDocumento20 páginasModelo Do Plano de Negócios Baseado No FAELiberato PauloAinda não há avaliações

- Manual Integrador Blue Sol PDFDocumento16 páginasManual Integrador Blue Sol PDFMarcelo Peixoto Del PelosoAinda não há avaliações

- Caracteristicas Do SalarioDocumento66 páginasCaracteristicas Do SalarioIury Marcos50% (2)

- Aula de IVADocumento36 páginasAula de IVAMalungana Dos SantosAinda não há avaliações

- Professor - Fundamental - II - Matem - Itica 3Documento9 páginasProfessor - Fundamental - II - Matem - Itica 3SrMartins RibeiroAinda não há avaliações

- Apostila CRC Pis e CofinsDocumento44 páginasApostila CRC Pis e CofinsRaquel MagalhãesAinda não há avaliações

- Modelo Planilha de Custos Por FuncionarioDocumento4 páginasModelo Planilha de Custos Por Funcionariocarlos liseAinda não há avaliações

- Sintese Sistema Tributario Angolano Maio07Documento17 páginasSintese Sistema Tributario Angolano Maio07Davicerada Vic CarterAinda não há avaliações

- Juros CompostosDocumento3 páginasJuros CompostosVinny SantosAinda não há avaliações