Você também pode gostar

- 7 Passos para o Sucesso na Importação: O manual para ser bem-sucedido no comércio exteriorNo Everand7 Passos para o Sucesso na Importação: O manual para ser bem-sucedido no comércio exteriorAinda não há avaliações

- Curso de Direito Aduaneiro: jurisdição e tributos em espécieNo EverandCurso de Direito Aduaneiro: jurisdição e tributos em espécieNota: 5 de 5 estrelas5/5 (1)

- Apostilaexpo 1Documento13 páginasApostilaexpo 1Carlos Eduardo Nascimento SoaresAinda não há avaliações

- Guia completo sobre importação e exportação no BrasilDocumento30 páginasGuia completo sobre importação e exportação no BrasilHP LilianeAinda não há avaliações

- Manual Comercio Exterior OkDocumento17 páginasManual Comercio Exterior OkJenifer VogelAinda não há avaliações

- Importação E Exportação: Tudo Sobre Importação E Exportação De ProdutosNo EverandImportação E Exportação: Tudo Sobre Importação E Exportação De ProdutosAinda não há avaliações

- E BookDocumento97 páginasE BookMS Energia Solar100% (2)

- Importacao - e - Exportacao FiscalDocumento15 páginasImportacao - e - Exportacao FiscalJúlio César Oliveira da Silva100% (1)

- Consultor LGPD e DPODocumento42 páginasConsultor LGPD e DPODouglas OliveiraAinda não há avaliações

- Roteiro para exportação: passos-chaveDocumento15 páginasRoteiro para exportação: passos-chaveSuelen DonáAinda não há avaliações

- Importação e ExportaçãoDocumento65 páginasImportação e ExportaçãonaogostodematematicaAinda não há avaliações

- Ebook Conhecendo Os Incoterms 2020 PDFDocumento22 páginasEbook Conhecendo Os Incoterms 2020 PDFCompras1100% (1)

- Procedimentos Administrativos Na ExportaçãoDocumento42 páginasProcedimentos Administrativos Na ExportaçãoJonas Corassa100% (1)

- Manejo do solo e adubação para agricultura sustentávelDocumento80 páginasManejo do solo e adubação para agricultura sustentável73627100% (3)

- Desembaraço AduaneiroDocumento38 páginasDesembaraço AduaneiroAiesec Franca100% (3)

- Despacho Aduaneiro de ExportaçãoDocumento6 páginasDespacho Aduaneiro de ExportaçãoStephanieAinda não há avaliações

- Cad AstroDocumento178 páginasCad AstroDuff BassAinda não há avaliações

- Legislação aduaneira e controle de comércio exteriorDocumento94 páginasLegislação aduaneira e controle de comércio exteriordjailson36100% (2)

- Estagio Uepa - Passa A Passo Na ImportacaoDocumento35 páginasEstagio Uepa - Passa A Passo Na ImportacaoErika Alencar TupinambaAinda não há avaliações

- IncotermsDocumento6 páginasIncotermsSelma Da CostaAinda não há avaliações

- Guia rápido sobre o SISCOMEX, sistema de exportação brasileiroDocumento45 páginasGuia rápido sobre o SISCOMEX, sistema de exportação brasileiroGraciana Vanessa Santos BorgesAinda não há avaliações

- Normas exportação SISCOMEXDocumento13 páginasNormas exportação SISCOMEXOsmar JuniorAinda não há avaliações

- Regimes aduaneiros e comércio internacionalDocumento51 páginasRegimes aduaneiros e comércio internacionalkassy06Ainda não há avaliações

- AULA_7 - Tratamento Administrativo na ExportaçãoDocumento17 páginasAULA_7 - Tratamento Administrativo na ExportaçãoLucasAinda não há avaliações

- Apostila de Introducao Ao Comercio Exterior - ImportaçãoDocumento42 páginasApostila de Introducao Ao Comercio Exterior - ImportaçãoMarcio MartinsAinda não há avaliações

- Resumo de COMEX e ExerciciosDocumento12 páginasResumo de COMEX e Exerciciosalmoxarifado.mgtecbombasAinda não há avaliações

- Comércio Externacional: IntroduçãoDocumento30 páginasComércio Externacional: IntroduçãoLuciano Gomes100% (1)

- Guia para elaboração de estudo complementar para contratação internacionalDocumento13 páginasGuia para elaboração de estudo complementar para contratação internacionalLEANDRO FELIXAinda não há avaliações

- Resumo Legislação AduaneiraDocumento38 páginasResumo Legislação AduaneiraMarecháAinda não há avaliações

- Manual de Lançamentos Contábeis - Venda de Mercadorias para o Exterior - ExportaçãoDocumento11 páginasManual de Lançamentos Contábeis - Venda de Mercadorias para o Exterior - ExportaçãoHélio CandidoAinda não há avaliações

- Código Aduaneiro Do MERCOSULDocumento46 páginasCódigo Aduaneiro Do MERCOSULRosicleide SilvaAinda não há avaliações

- Curso online sobre comércio internacionalDocumento26 páginasCurso online sobre comércio internacionalEveraldo LevartoskiAinda não há avaliações

- O Quadro Institucional Do Comércio Exterior BrasileiroDocumento43 páginasO Quadro Institucional Do Comércio Exterior BrasileiroHerbert DantasAinda não há avaliações

- Comex - 14 SiscomexDocumento37 páginasComex - 14 SiscomexGustavo rcAinda não há avaliações

- Reglamento de La Ley General de AduanasDocumento23 páginasReglamento de La Ley General de AduanasJosue Terry Villogas RuizAinda não há avaliações

- EADI - Estação Aduaneira InteriorDocumento25 páginasEADI - Estação Aduaneira InteriorJair Fabio Souza JrAinda não há avaliações

- Prova AFTN-96 com questões sobre comércio exteriorDocumento6 páginasProva AFTN-96 com questões sobre comércio exteriorMarcuam90Ainda não há avaliações

- Guia básico para exportação de mercadoriasDocumento25 páginasGuia básico para exportação de mercadoriasDaniel RibeiroAinda não há avaliações

- IncotermsDocumento32 páginasIncotermsHerbert DantasAinda não há avaliações

- Sistemática de Exportação e DrawbackDocumento23 páginasSistemática de Exportação e DrawbackEmilia BarbosaAinda não há avaliações

- Introdução ao Comércio InternacionalDocumento17 páginasIntrodução ao Comércio InternacionalRoberto DeslandesAinda não há avaliações

- Comex - 10 IncotermsDocumento44 páginasComex - 10 IncotermsGustavo rcAinda não há avaliações

- Prova Comex - Processo SeletivoDocumento7 páginasProva Comex - Processo SeletivoRafaelrhzioberAinda não há avaliações

- RDQ Com Inter Mat02Documento5 páginasRDQ Com Inter Mat02Marcelo PacAinda não há avaliações

- COMÉRCIO EXTERIOR ProvãoDocumento10 páginasCOMÉRCIO EXTERIOR ProvãoGeisa HeleneAinda não há avaliações

- Revisão de Comércio ExteriorDocumento7 páginasRevisão de Comércio ExteriormarceloilhadasilvaAinda não há avaliações

- Comércio Internacional: Imposto de ImportaçãoDocumento6 páginasComércio Internacional: Imposto de ImportaçãoMarcelo PacAinda não há avaliações

- Guia Legislativo ONLINEDocumento18 páginasGuia Legislativo ONLINEBeatriz MesquitaAinda não há avaliações

- Du e ElaboracaoDocumento22 páginasDu e ElaboracaoADRIANO LUCIO DA SILVAAinda não há avaliações

- Guia passo a passo exportaçãoDocumento4 páginasGuia passo a passo exportaçãoJuninhoAinda não há avaliações

- Desembaraço aduaneiro na exportação: conceitos e procedimentosDocumento47 páginasDesembaraço aduaneiro na exportação: conceitos e procedimentoskerunis xvAinda não há avaliações

- Comércio Externo MoçambiqueDocumento50 páginasComércio Externo MoçambiquehelderfranciscoAinda não há avaliações

- E-Book Do Módulo 5Documento32 páginasE-Book Do Módulo 5Eliane RochaAinda não há avaliações

- Prova AFRFB cobre assuntos aduaneirosDocumento10 páginasProva AFRFB cobre assuntos aduaneirosRogério SilvaAinda não há avaliações

- Portaria Inmetro 159 de 2002 Prazos de AnuenciaDocumento4 páginasPortaria Inmetro 159 de 2002 Prazos de AnuenciaAnderson Silva de AndradeAinda não há avaliações

- Aula 05Documento30 páginasAula 05Marcelo Dantas TorresAinda não há avaliações

- Despacho Aduaneiro: Procedimentos de ImportaçãoDocumento107 páginasDespacho Aduaneiro: Procedimentos de ImportaçãopedropauloAinda não há avaliações

- Aula 11 - Política Brasileira de ImportaçãoDocumento29 páginasAula 11 - Política Brasileira de ImportaçãoLucas CruzAinda não há avaliações

- Fraude no Comércio Exterior: A interposição fraudulenta de terceirosNo EverandFraude no Comércio Exterior: A interposição fraudulenta de terceirosAinda não há avaliações

- A Imunidade Do Icms Na Operação De ExportaçãoNo EverandA Imunidade Do Icms Na Operação De ExportaçãoAinda não há avaliações

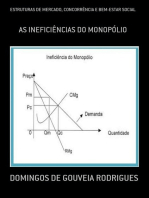

- Estruturas De Mercado, Concorrência E Bem-estar SocialNo EverandEstruturas De Mercado, Concorrência E Bem-estar SocialAinda não há avaliações

- Auditorias ao sistema de gestão da qualidade UFCDDocumento2 páginasAuditorias ao sistema de gestão da qualidade UFCDlittlewarAinda não há avaliações

- A relação entre representação gráfica, ergonomia e modaDocumento7 páginasA relação entre representação gráfica, ergonomia e modayarghoAinda não há avaliações

- Revisao - Simulado 2Documento2 páginasRevisao - Simulado 2Andiara PriscilaAinda não há avaliações

- NFS-e de transporte coletivo com ISSQN de R$0,93Documento1 páginaNFS-e de transporte coletivo com ISSQN de R$0,93Adelar Ferreira SouzaAinda não há avaliações

- Conteúdos Acadêmicos: Unip Ead Bibliotecas Mural Do Aluno Tutoriais LaboratóriosDocumento2 páginasConteúdos Acadêmicos: Unip Ead Bibliotecas Mural Do Aluno Tutoriais LaboratóriosJunior SantosAinda não há avaliações

- Análise Do Desempenho BB 1T22Documento357 páginasAnálise Do Desempenho BB 1T22João GabrielAinda não há avaliações

- Apostila Teorias AdministrativasDocumento16 páginasApostila Teorias AdministrativasEverton PontesAinda não há avaliações

- Sociologia do DesenvolvimentoDocumento11 páginasSociologia do DesenvolvimentoGabriel Souza100% (5)

- IberdrolaDocumento2 páginasIberdrolaJorge EpifânioAinda não há avaliações

- Unidade 1 - AmoniacoDocumento40 páginasUnidade 1 - Amoniacoantónio_ramalho_17Ainda não há avaliações

- Aula 2 - Qualidade - Ações para A Melhoria Da QualidadeDocumento52 páginasAula 2 - Qualidade - Ações para A Melhoria Da QualidadeRogério Alves siqueiraAinda não há avaliações

- Boleto JomarDocumento1 páginaBoleto JomarDavid Melo LimaAinda não há avaliações

- Modulo 2Documento12 páginasModulo 2Isabella SchurtzAinda não há avaliações

- Os-Ss-09 - Ordem de Serviço - Gestor de ContratoDocumento2 páginasOs-Ss-09 - Ordem de Serviço - Gestor de ContratoAngleson FerreirasAinda não há avaliações

- Processo empreendedor e o mundo dos negócios no CEEPRU Deputado Ribeiro MagalhãesDocumento1 páginaProcesso empreendedor e o mundo dos negócios no CEEPRU Deputado Ribeiro MagalhãesAntonioCarlosPereiraPereiraAinda não há avaliações

- Jardim Do Lago - VittaDocumento29 páginasJardim Do Lago - VittaAna Danielle dos Santos SilvaAinda não há avaliações

- Direito Fiscal: conceitos aduaneirosDocumento5 páginasDireito Fiscal: conceitos aduaneirosDaniel CarneiroAinda não há avaliações

- Trabalho Tecnologias EmergentesDocumento6 páginasTrabalho Tecnologias EmergentesZico RamosAinda não há avaliações

- Mapadoprodutomilionario 1Documento15 páginasMapadoprodutomilionario 1mentoriawarzoneAinda não há avaliações

- Pim 3 - Adm de Cargos e SalariosDocumento3 páginasPim 3 - Adm de Cargos e SalariosPamela NeryAinda não há avaliações

- Grupos de Sociedades à Luz da Realidade Jurídica AngolanaDocumento139 páginasGrupos de Sociedades à Luz da Realidade Jurídica Angolanacan didaAinda não há avaliações

- Nota Fiscal de Energia Elétrica com DébitosDocumento2 páginasNota Fiscal de Energia Elétrica com DébitosRoberto Ferraz FerrazAinda não há avaliações

- Metodos de Preservação de Estruturas de MadeiraDocumento73 páginasMetodos de Preservação de Estruturas de MadeiraMariana Silva0% (1)

- Finalizar Currículo - Meu Currículo PerfeitoDocumento2 páginasFinalizar Currículo - Meu Currículo PerfeitoBrunoAinda não há avaliações

- Caderno ExercíciosDocumento45 páginasCaderno ExercíciosBernardo RafaelAinda não há avaliações

- Auto de Vistoria Alvara Comercial Silac 005 - 1478080438Documento1 páginaAuto de Vistoria Alvara Comercial Silac 005 - 1478080438Jack Charit SpencerAinda não há avaliações

- Plano de Ensino Economia Regional e Do Agronegócio - 2013Documento3 páginasPlano de Ensino Economia Regional e Do Agronegócio - 2013Daniel ArrudaAinda não há avaliações