Você também pode gostar

- Contrato união estávelDocumento2 páginasContrato união estávelericasslopes67% (3)

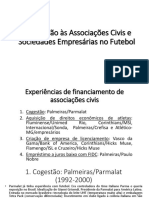

- Apresentação - Clube-EmpresaDocumento93 páginasApresentação - Clube-Empresagabriela kuzavAinda não há avaliações

- Contrato Locação ComercialDocumento4 páginasContrato Locação ComercialHost SimAinda não há avaliações

- SAF AlteradaDocumento18 páginasSAF AlteradaGustavoSouzaAinda não há avaliações

- Monografia - A Exploração Dos Jogos de Azar Como Fomento Do EsporteDocumento50 páginasMonografia - A Exploração Dos Jogos de Azar Como Fomento Do EsporteDaniel Rebello BaitelloAinda não há avaliações

- EStudo Sobre A Regulamentação de Intermediários No FutebolDocumento9 páginasEStudo Sobre A Regulamentação de Intermediários No FutebolHugoAinda não há avaliações

- Ação de Isenção de Imposto de Renda e Restituição de Valores - JanioDocumento7 páginasAção de Isenção de Imposto de Renda e Restituição de Valores - JanioMario BentoAinda não há avaliações

- Modelo Divorcio Extrajudicial CARTÓRIODocumento4 páginasModelo Divorcio Extrajudicial CARTÓRIODrDenis LealAinda não há avaliações

- Salário Maternidade Rural - Tudo sobre o benefício para trabalhadoras ruraisDocumento4 páginasSalário Maternidade Rural - Tudo sobre o benefício para trabalhadoras ruraisaronaldo britoAinda não há avaliações

- Termo de Uso e Política de PrivacidadeDocumento8 páginasTermo de Uso e Política de PrivacidadeBK WebAinda não há avaliações

- FGTS-Modelo Da Nova Ação Revisional Do FGTSDocumento12 páginasFGTS-Modelo Da Nova Ação Revisional Do FGTSLaurel BrownAinda não há avaliações

- Modelo de Termo de Confissão de DívidaDocumento4 páginasModelo de Termo de Confissão de DívidaFilippe GuerraAinda não há avaliações

- Inicial - Difal - Agile - Lei Complementar-Páginas-2-30Documento29 páginasInicial - Difal - Agile - Lei Complementar-Páginas-2-30Paula FernandaAinda não há avaliações

- Regimento IAMUQUEDocumento16 páginasRegimento IAMUQUEFernanda SouzaAinda não há avaliações

- Desafios jurídicos do e-sport no BrasilDocumento82 páginasDesafios jurídicos do e-sport no BrasilJoão Victor CantanhedeAinda não há avaliações

- RGF Kit Completo para AtendimentoDocumento6 páginasRGF Kit Completo para AtendimentoReis Magos100% (1)

- Ficha de Atendimento (Novo Modelo)Documento3 páginasFicha de Atendimento (Novo Modelo)Neusa Morais100% (1)

- Ação de cobrança c/c seguro automóvelDocumento22 páginasAção de cobrança c/c seguro automóvelHelen LourençoAinda não há avaliações

- Contrato Social de sociedade limitada Xtrutura LTDADocumento22 páginasContrato Social de sociedade limitada Xtrutura LTDATony SilvaAinda não há avaliações

- Contrato Atleta FutebolDocumento4 páginasContrato Atleta FutebolrafamosinhoAinda não há avaliações

- Dissertação Mestrado Ricardo Miguel T8 Mat 20151919 Enviada PDFDocumento123 páginasDissertação Mestrado Ricardo Miguel T8 Mat 20151919 Enviada PDFJoão Victor CantanhedeAinda não há avaliações

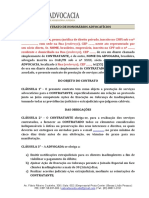

- Contrato de Honorários AdmDocumento3 páginasContrato de Honorários AdmDireito UnifebeAinda não há avaliações

- Embargos à Execução Fiscal por excesso e inexigibilidade do títuloDocumento6 páginasEmbargos à Execução Fiscal por excesso e inexigibilidade do títuloDilvanda Faro DeputadaAinda não há avaliações

- Modelo Contrato de Planejamento PrevidenciárioDocumento2 páginasModelo Contrato de Planejamento PrevidenciárioJOAO CARLOS R ANDRADEAinda não há avaliações

- Alvará judicial para levantamento de valores em conta poupançaDocumento6 páginasAlvará judicial para levantamento de valores em conta poupançaFabio JacobAinda não há avaliações

- AFAC e tratamento contábilDocumento3 páginasAFAC e tratamento contábilThiago Caetano - Grupo ValueAinda não há avaliações

- MODELO - Requerimento Administrativo de Revisão para Consideração Do Auxílio-AcidenteDocumento6 páginasMODELO - Requerimento Administrativo de Revisão para Consideração Do Auxílio-AcidenteKatia ReginaAinda não há avaliações

- Panorama Mobile Time/ Opinion Box - Uso de Apps No Brasil - Maio de 2023Documento19 páginasPanorama Mobile Time/ Opinion Box - Uso de Apps No Brasil - Maio de 2023GAMES MAGAZINE BRASIL100% (1)

- Confissao de DividaDocumento4 páginasConfissao de DividaLaís de OliveiraAinda não há avaliações

- Ação declara inexistência de débito por RMC não solicitadaDocumento39 páginasAção declara inexistência de débito por RMC não solicitadaÉrika FernandesAinda não há avaliações

- Anexo A - Contrato SocialDocumento6 páginasAnexo A - Contrato Sociallelims8580100% (1)

- Contrato social de empresa de representações comerciaisDocumento3 páginasContrato social de empresa de representações comerciaisGiovani OliveiraAinda não há avaliações

- Carta de Preposição - AerocargasDocumento1 páginaCarta de Preposição - AerocargasNADIA PEREIRAAinda não há avaliações

- Legal Design - Contestação AmilDocumento32 páginasLegal Design - Contestação AmilpedrokyoAinda não há avaliações

- Modelo de Contrato de Honorários Simples - Por AtoDocumento3 páginasModelo de Contrato de Honorários Simples - Por Atogabriella costaAinda não há avaliações

- ANEXO XII - Declaração Atividade RuralDocumento2 páginasANEXO XII - Declaração Atividade Rurallyrio16100% (1)

- Sociedade Ltda Marcela Campos CarvalhoDocumento12 páginasSociedade Ltda Marcela Campos CarvalhoMarcela CarvalhoAinda não há avaliações

- Contrato de Prestação de Serviços ContábeisDocumento1 páginaContrato de Prestação de Serviços ContábeisSidney Ruffino0% (1)

- TST - Modelos de Cartas - Resposta Negativa A Solicitação de Informações Comer CIA IsDocumento1 páginaTST - Modelos de Cartas - Resposta Negativa A Solicitação de Informações Comer CIA Isapi-3765940Ainda não há avaliações

- Contrato de CooperaçãoDocumento3 páginasContrato de CooperaçãoMurilo O. BarbosaAinda não há avaliações

- Contra Razões de Apelação Da AlmanDocumento46 páginasContra Razões de Apelação Da AlmanMauricio MendesAinda não há avaliações

- Formulário de solicitação de resgate de depósito judicial/precatórioDocumento2 páginasFormulário de solicitação de resgate de depósito judicial/precatórioRegiane Regiane100% (1)

- Revisão de benefício previdenciário por aplicação integral do IRSM de fevereiro/1994Documento5 páginasRevisão de benefício previdenciário por aplicação integral do IRSM de fevereiro/1994Suellen SouzaAinda não há avaliações

- Modelo Inicial Aposentadoria Por Invalidez Trabalhador RuralDocumento12 páginasModelo Inicial Aposentadoria Por Invalidez Trabalhador RuralVictor Hugo Laurindo100% (1)

- Ação Por Danos MoraisDocumento11 páginasAção Por Danos Moraisanon_166250379Ainda não há avaliações

- Ata da Assembleia de Constituição de CooperativaDocumento2 páginasAta da Assembleia de Constituição de CooperativaOA CapitalAinda não há avaliações

- Modelo Básico de Contrato Social - LtdaDocumento3 páginasModelo Básico de Contrato Social - LtdaAntonio AlvesAinda não há avaliações

- Alteração de empresário individual para comércio de animaisDocumento2 páginasAlteração de empresário individual para comércio de animaisRui Britto100% (1)

- Advogados impugnam decisão sobre LulaDocumento175 páginasAdvogados impugnam decisão sobre Lulamaninho1964Ainda não há avaliações

- Modelo Carta Contestacao Nao Recebimento MercadoriaDocumento2 páginasModelo Carta Contestacao Nao Recebimento MercadoriaKaai Aak0% (1)

- Contrato de Honorários Defesa em Auto de InfraçãoDocumento1 páginaContrato de Honorários Defesa em Auto de InfraçãoAnonymous T1R768f6a0% (1)

- Cópia de CEDULA PRODUTO RURAL COANOP SPT SAO PAULO VL 100 para AnaliseDocumento2 páginasCópia de CEDULA PRODUTO RURAL COANOP SPT SAO PAULO VL 100 para AnaliseJoana SampaioAinda não há avaliações

- Declara Hipossuficiência de ONGDocumento1 páginaDeclara Hipossuficiência de ONGJaque MachadoAinda não há avaliações

- DIREITO SOCIETÁRIODocumento12 páginasDIREITO SOCIETÁRIOEvellen Ester Barbosa CardosoAinda não há avaliações

- Modelo de Petição Inicial Previdenciária - Declaratória e Averbação de TempoDocumento7 páginasModelo de Petição Inicial Previdenciária - Declaratória e Averbação de Tempokamilla3075Ainda não há avaliações

- Retificação Do Edital de Credenciamento 01 de 2023 LOTERJDocumento5 páginasRetificação Do Edital de Credenciamento 01 de 2023 LOTERJGAMES MAGAZINE BRASILAinda não há avaliações

- 3 - Embargos Execução FiscalDocumento29 páginas3 - Embargos Execução FiscalcametajuniorAinda não há avaliações

- Transferencia de JogadoresDocumento23 páginasTransferencia de Jogadoreshel_segundoAinda não há avaliações

- Auxílio-acidente para cozinheiro marítimoDocumento2 páginasAuxílio-acidente para cozinheiro marítimoAdriano MatosAinda não há avaliações

- Portaria 603 do Ministério da Fazenda - BMM TestlabsDocumento1 páginaPortaria 603 do Ministério da Fazenda - BMM TestlabsGAMES MAGAZINE BRASILAinda não há avaliações

- Tramitacao PL 3626 2023Documento29 páginasTramitacao PL 3626 2023GAMES MAGAZINE BRASIL100% (1)

- Relatorio Angelo Coronel Ao PL 3626.23 Na CAEDocumento44 páginasRelatorio Angelo Coronel Ao PL 3626.23 Na CAEGAMES MAGAZINE BRASILAinda não há avaliações

- PL 3626 - Texto SenadoDocumento20 páginasPL 3626 - Texto SenadoGAMES MAGAZINE BRASILAinda não há avaliações

- Relatório Do Senador Irajá Na CCJ Aprova Legalização Dos Jogos de Azar No BrasilDocumento13 páginasRelatório Do Senador Irajá Na CCJ Aprova Legalização Dos Jogos de Azar No BrasilGAMES MAGAZINE BRASILAinda não há avaliações

- PORTARIA SPA/MF Nº 561, DE 8 DE ABRIL DE 2024Documento2 páginasPORTARIA SPA/MF Nº 561, DE 8 DE ABRIL DE 2024GAMES MAGAZINE BRASILAinda não há avaliações

- Portaria Normativa Spa_mf Nº 615, De 16 de Abril de 2024 - Portaria Normativa Spa_mf Nº 615, De 16 de Abril de 2024 - Dou -Documento6 páginasPortaria Normativa Spa_mf Nº 615, De 16 de Abril de 2024 - Portaria Normativa Spa_mf Nº 615, De 16 de Abril de 2024 - Dou -GAMES MAGAZINE BRASILAinda não há avaliações

- Parecer Normativo - Base de Calculo - Setor de ApostasDocumento1 páginaParecer Normativo - Base de Calculo - Setor de ApostasGAMES MAGAZINE BRASILAinda não há avaliações

- Relatório PL 2626 RomárioDocumento27 páginasRelatório PL 2626 RomárioGAMES MAGAZINE BRASILAinda não há avaliações

- AI Shaping The Sportsbook of The Future - SportradarDocumento39 páginasAI Shaping The Sportsbook of The Future - SportradarGAMES MAGAZINE BRASIL100% (1)

- Comissão de Esporte Do Senado Aprova PL Das Apostas EsportivasDocumento28 páginasComissão de Esporte Do Senado Aprova PL Das Apostas EsportivasGAMES MAGAZINE BRASILAinda não há avaliações

- Contribuições Da ANJL - CPI DA MANIPULAÇÃO DE APOSTASDocumento13 páginasContribuições Da ANJL - CPI DA MANIPULAÇÃO DE APOSTASGAMES MAGAZINE BRASILAinda não há avaliações

- Relatório PL 2626 RomárioDocumento27 páginasRelatório PL 2626 RomárioGAMES MAGAZINE BRASILAinda não há avaliações

- Decreto #11.675, de 30 de Agosto de 2023Documento2 páginasDecreto #11.675, de 30 de Agosto de 2023GAMES MAGAZINE BRASILAinda não há avaliações

- 23.05.09 - Sportadar Integrity Services - Audiência - CPI Da Manipulação de ResultadosDocumento18 páginas23.05.09 - Sportadar Integrity Services - Audiência - CPI Da Manipulação de ResultadosGAMES MAGAZINE BRASILAinda não há avaliações

- SOFTSWISS Lança Um Relatório Exclusivo para Entrada Bem-Sucedida No Mercado Brasileiro de IgamingDocumento31 páginasSOFTSWISS Lança Um Relatório Exclusivo para Entrada Bem-Sucedida No Mercado Brasileiro de IgamingGAMES MAGAZINE BRASILAinda não há avaliações

- Medida Provisória #1.182, de 24 de Julho de 2023 - Dou - Imprensa NacionalDocumento8 páginasMedida Provisória #1.182, de 24 de Julho de 2023 - Dou - Imprensa NacionalGAMES MAGAZINE BRASILAinda não há avaliações

- Panorama Mobile Time/ Opinion Box - Uso de Apps No Brasil - Maio de 2023Documento19 páginasPanorama Mobile Time/ Opinion Box - Uso de Apps No Brasil - Maio de 2023GAMES MAGAZINE BRASIL100% (1)

- SEI 33914884 Minuta de Proposta de Medida ProvisoriaDocumento14 páginasSEI 33914884 Minuta de Proposta de Medida ProvisoriaGAMES MAGAZINE BRASILAinda não há avaliações

- Emendas À MP 1.182Documento600 páginasEmendas À MP 1.182GAMES MAGAZINE BRASILAinda não há avaliações

- Assembleia Legislativa Aprova Projeto Que Altera Serviço Público de Loteria No MaranhãoDocumento4 páginasAssembleia Legislativa Aprova Projeto Que Altera Serviço Público de Loteria No MaranhãoGAMES MAGAZINE BRASILAinda não há avaliações

- Plano de Trabalho Da CPI Que Investiga A Manipulação de Resultados No Futebol BrasileiroDocumento50 páginasPlano de Trabalho Da CPI Que Investiga A Manipulação de Resultados No Futebol BrasileiroGAMES MAGAZINE BRASILAinda não há avaliações

- Neoway Destaca A Importância Do Compliance para Casas de Câmbio Na Regulação Das Apostas EsportivasDocumento5 páginasNeoway Destaca A Importância Do Compliance para Casas de Câmbio Na Regulação Das Apostas EsportivasGAMES MAGAZINE BRASILAinda não há avaliações

- Carta Do IBJR Ao Ministério Da FazendaDocumento6 páginasCarta Do IBJR Ao Ministério Da FazendaGAMES MAGAZINE BRASILAinda não há avaliações

- Ata Da Audiência Pública LEMGDocumento6 páginasAta Da Audiência Pública LEMGGAMES MAGAZINE BRASILAinda não há avaliações

- SEI 33914884 Minuta de Proposta de Medida ProvisoriaDocumento14 páginasSEI 33914884 Minuta de Proposta de Medida ProvisoriaGAMES MAGAZINE BRASILAinda não há avaliações

- Loteria Do Paraná Publica Edital de Credenciamento de Operadores de Apostas EsportivasDocumento29 páginasLoteria Do Paraná Publica Edital de Credenciamento de Operadores de Apostas EsportivasGAMES MAGAZINE BRASILAinda não há avaliações

- Sumário Do Livro "Inimigos Públicos? Os Jogos de Azar e Uma Perspectiva À Luz Do Direito Financeiro"Documento3 páginasSumário Do Livro "Inimigos Públicos? Os Jogos de Azar e Uma Perspectiva À Luz Do Direito Financeiro"GAMES MAGAZINE BRASILAinda não há avaliações

- Consórcio RSUDocumento75 páginasConsórcio RSUThiago ValuáAinda não há avaliações

- DIPJ 2011 Perguntas e RespostasDocumento57 páginasDIPJ 2011 Perguntas e RespostasjosoareAinda não há avaliações

- Trabalho de Cp2Documento16 páginasTrabalho de Cp2Didi2003Ainda não há avaliações

- Percursos Pedestres Jornal Nº 23Documento20 páginasPercursos Pedestres Jornal Nº 23Valentina GanciAinda não há avaliações

- UFRB Plano Curso Gestão PúblicaDocumento31 páginasUFRB Plano Curso Gestão PúblicaFlavioAinda não há avaliações

- 12 - Movimentos e Políticas Indigenas No Brasil Contemporaneo - Gersem BaniwaDocumento22 páginas12 - Movimentos e Políticas Indigenas No Brasil Contemporaneo - Gersem BaniwaKelly OliveiraAinda não há avaliações

- Perguntas Mais Frequentes - ACT - 50Documento3 páginasPerguntas Mais Frequentes - ACT - 50janastarr99Ainda não há avaliações

- Serie I No 3 ADocumento44 páginasSerie I No 3 AVeronicaAinda não há avaliações

- Regulamento Do Fundo de Apoio Social Aos Estudantes Da Universidade de Évora (FASE-UÉ) PDFDocumento11 páginasRegulamento Do Fundo de Apoio Social Aos Estudantes Da Universidade de Évora (FASE-UÉ) PDFclaudiaAinda não há avaliações

- A invenção das tradições: introduçãoDocumento16 páginasA invenção das tradições: introduçãoGuilherme BorgesAinda não há avaliações

- 10 (Dez) Passos para Obtenção de Rádio ComunitáriaDocumento2 páginas10 (Dez) Passos para Obtenção de Rádio ComunitáriaLucia XavierAinda não há avaliações

- Curso de Direito Administrativo - FDUNLDocumento106 páginasCurso de Direito Administrativo - FDUNLfsattut100% (2)

- Cidadania social e seus impactos na democracia latino-americanaDocumento13 páginasCidadania social e seus impactos na democracia latino-americanarobsonflx007Ainda não há avaliações

- Formação Vontade Administração PúblicaDocumento26 páginasFormação Vontade Administração PúblicaVictor mendes50% (2)

- Manual Clube de Jovens PDFDocumento128 páginasManual Clube de Jovens PDFluizflaviomkt70% (20)

- Como formalizar vinícolaDocumento113 páginasComo formalizar vinícolalksr432Ainda não há avaliações

- Organização do Trabalho: Avaliação AP2Documento5 páginasOrganização do Trabalho: Avaliação AP2humb_santosAinda não há avaliações

- Cronograma de Estudos para Prova com Direitos e ConhecimentosDocumento1.256 páginasCronograma de Estudos para Prova com Direitos e ConhecimentosEduardo VieiraAinda não há avaliações

- Estatuto da Igreja Templária descreve objetivos e estruturaDocumento22 páginasEstatuto da Igreja Templária descreve objetivos e estruturaHelio Antonio da SilvaAinda não há avaliações

- BR 220 Iii Serie 2019Documento32 páginasBR 220 Iii Serie 2019Joao MassingarelaAinda não há avaliações

- Lei - 55-A.2010 31.dez OE - 2011Documento324 páginasLei - 55-A.2010 31.dez OE - 2011ad duoAinda não há avaliações

- Carta Encíclica Quadragesimo AnnoDocumento39 páginasCarta Encíclica Quadragesimo AnnoFilipeAinda não há avaliações

- 120 Questoes Pmpe - PresenteDocumento42 páginas120 Questoes Pmpe - Presentecauamigueld2Ainda não há avaliações

- Livro Eric Sabourin - Camponeses Do BrasilDocumento16 páginasLivro Eric Sabourin - Camponeses Do BrasilAna Paula MateiAinda não há avaliações

- PESTANA, Marco M. Golpe de 1964, Ditadura e Favelas Cariocas - Reflexões Sobre As Formas Da Dominação de ClassesDocumento20 páginasPESTANA, Marco M. Golpe de 1964, Ditadura e Favelas Cariocas - Reflexões Sobre As Formas Da Dominação de ClassesMarco PestanaAinda não há avaliações

- Estudo Setorial ABIMCI 2019Documento161 páginasEstudo Setorial ABIMCI 2019Jackeline CichoskiAinda não há avaliações

- 1 Manual de Operacoes Da Conab Titulo 30 MOC 022Documento19 páginas1 Manual de Operacoes Da Conab Titulo 30 MOC 022Marly Aparecida Cruz da SilvaAinda não há avaliações

- Ensinos da Mater et MagistraDocumento4 páginasEnsinos da Mater et MagistraIgor BiggieAinda não há avaliações

- PisciculturaDocumento16 páginasPisciculturaLacie WintersAinda não há avaliações

- Lei do CDC protege direitos do consumidorDocumento25 páginasLei do CDC protege direitos do consumidorMilena BarcelosAinda não há avaliações

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- A história do Brasil para quem tem pressa: Dos bastidores do descobrimento à crise de 2015 em 200 páginas!No EverandA história do Brasil para quem tem pressa: Dos bastidores do descobrimento à crise de 2015 em 200 páginas!Nota: 4 de 5 estrelas4/5 (17)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Danças de matriz africana: Antropologia do movimentoNo EverandDanças de matriz africana: Antropologia do movimentoNota: 3 de 5 estrelas3/5 (3)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Eu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNo EverandEu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNota: 5 de 5 estrelas5/5 (50)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Educação física, corpo e tradição: o jogo das comunidades tradicionaisNo EverandEducação física, corpo e tradição: o jogo das comunidades tradicionaisAinda não há avaliações

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Histórias e culturas indígenas na Educação BásicaNo EverandHistórias e culturas indígenas na Educação BásicaNota: 5 de 5 estrelas5/5 (1)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Pedrinhas miudinhas: Ensaios sobre ruas, aldeias e terreirosNo EverandPedrinhas miudinhas: Ensaios sobre ruas, aldeias e terreirosNota: 4 de 5 estrelas4/5 (5)

- Os Direitos de Transmissão do Campeonato Brasileiro de FutebolNo EverandOs Direitos de Transmissão do Campeonato Brasileiro de FutebolAinda não há avaliações

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- Gestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSNo EverandGestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSAinda não há avaliações