Você também pode gostar

- Demonstrativos FiscaisDocumento57 páginasDemonstrativos FiscaisAdrienny GuedesAinda não há avaliações

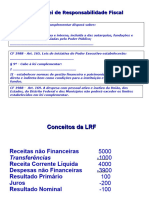

- LRF - ConceitosDocumento20 páginasLRF - ConceitosAdrienny GuedesAinda não há avaliações

- Resumo Da Lei de Responsabilidade Fiscal - Contabilidade PúblicaDocumento55 páginasResumo Da Lei de Responsabilidade Fiscal - Contabilidade PúblicaGretel DuarteAinda não há avaliações

- Lei de Responsabilidade FiscalDocumento13 páginasLei de Responsabilidade FiscalLidianeAinda não há avaliações

- 9.3 Transferências Voluntárias e Destinação de Recursos Públicos para o Setor PrivadoDocumento12 páginas9.3 Transferências Voluntárias e Destinação de Recursos Públicos para o Setor PrivadoHome ClassesAinda não há avaliações

- Resumo LRFDocumento8 páginasResumo LRFDanilo SantosAinda não há avaliações

- Lei Complementar 101 - Responsabilidade FiscalDocumento5 páginasLei Complementar 101 - Responsabilidade FiscalAugusto DemartiniAinda não há avaliações

- Simulado - LRF - AlunosDocumento12 páginasSimulado - LRF - Alunosederfm1Ainda não há avaliações

- Lei de Responsabilidade FiscalDocumento66 páginasLei de Responsabilidade Fiscalasenhoraestagiaria123Ainda não há avaliações

- LRF para Concursos Com Prof. Anderson FerreiraDocumento38 páginasLRF para Concursos Com Prof. Anderson FerreiraClairton LimaAinda não há avaliações

- SERTDocumento4 páginasSERTElisangelaAinda não há avaliações

- Apostila LRF Fabio Lucio Moreira de LimaDocumento7 páginasApostila LRF Fabio Lucio Moreira de LimafabioluciomoreiralimAinda não há avaliações

- Reta Final Tce Go - 3Documento117 páginasReta Final Tce Go - 3Gudang CavaleraAinda não há avaliações

- Lei de Responsabilidade Fiscal - LRFDocumento7 páginasLei de Responsabilidade Fiscal - LRFRaysa SoaresAinda não há avaliações

- 9 - Receita - Art 11 Ao 14Documento5 páginas9 - Receita - Art 11 Ao 14César Gregório JuniorAinda não há avaliações

- Simulado - LRF - CARLADocumento11 páginasSimulado - LRF - CARLAederfm1Ainda não há avaliações

- Administração Financeira e OrçamentáriaDocumento7 páginasAdministração Financeira e OrçamentáriaMarcos de Souza da Silva FilhoAinda não há avaliações

- Finaças PublicaDocumento22 páginasFinaças PublicacaiogilAinda não há avaliações

- Entendendo A Lei de Responsabilidade Fiscal Observatório Da Gestão PúblicaDocumento5 páginasEntendendo A Lei de Responsabilidade Fiscal Observatório Da Gestão Públicaeltons_8Ainda não há avaliações

- Roteiro Podcast 02Documento4 páginasRoteiro Podcast 02Eduardo OliveiraAinda não há avaliações

- ConstituiçãoDocumento4 páginasConstituiçãoladislaufilipe127Ainda não há avaliações

- Lei de Responsabilidade Fiscal - WikipédiaDocumento10 páginasLei de Responsabilidade Fiscal - WikipédiaripstakAinda não há avaliações

- Tópico 01 - Nivelamento - Orçamento PúblicoDocumento32 páginasTópico 01 - Nivelamento - Orçamento PúblicoMaria Eduarda RodriguesAinda não há avaliações

- Módulo 1 - Conceitos Fundamentais para Fiscalizar o Orçamento PúblicoDocumento46 páginasMódulo 1 - Conceitos Fundamentais para Fiscalizar o Orçamento PúblicocristianaAinda não há avaliações

- Caderno AfoDocumento22 páginasCaderno AfoThay SoaresAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- LC 101 EsquematizadaDocumento3 páginasLC 101 EsquematizadaLeilane Gouveia0% (1)

- Questões de 2022 para AFO - Semana Nacional Dos Concursos PúblicosDocumento77 páginasQuestões de 2022 para AFO - Semana Nacional Dos Concursos PúblicosFernando Vaz FilhoAinda não há avaliações

- CNU CesgranrioDocumento103 páginasCNU Cesgranriovaldileia silvaAinda não há avaliações

- AFO Na CFDocumento87 páginasAFO Na CFTatiani AlvesAinda não há avaliações

- LC #101-2000 - Lei de Responsabilidade FiscalDocumento67 páginasLC #101-2000 - Lei de Responsabilidade FiscalRafaelStraudiAinda não há avaliações

- Aula 03 - Lei de Responsabilidade FiscalDocumento13 páginasAula 03 - Lei de Responsabilidade FiscalLeandro luiz GomesAinda não há avaliações

- Mod3 Dívida Pública e Gestão PatrimonialDocumento9 páginasMod3 Dívida Pública e Gestão PatrimonialFÁBIO BASTOSAinda não há avaliações

- 8 Simulado CNUDocumento26 páginas8 Simulado CNUediananogueiraAinda não há avaliações

- Limite Constituição Municipal NovoDocumento5 páginasLimite Constituição Municipal NovoDenisAinda não há avaliações

- Administração Financeira e OrçamentáriaDocumento49 páginasAdministração Financeira e OrçamentáriaIsaac RibasAinda não há avaliações

- PDF - Módulo 4 - Transparência Controle e Fiscalização Da Gestão FiscalDocumento10 páginasPDF - Módulo 4 - Transparência Controle e Fiscalização Da Gestão FiscalLeticia Duarte de CamposAinda não há avaliações

- TRT Ba - Jornada de Questã - EsDocumento110 páginasTRT Ba - Jornada de Questã - EsMassas da MamãeAinda não há avaliações

- Aula 02 - Lei de Responsabilidade Fiscal (Lei Complementar #101-2000) - Prof. Guilherme PedrozoDocumento9 páginasAula 02 - Lei de Responsabilidade Fiscal (Lei Complementar #101-2000) - Prof. Guilherme PedrozovitoriapeixotosoaresAinda não há avaliações

- Receitas PúblicasDocumento4 páginasReceitas PúblicasKallilAinda não há avaliações

- Aula 01 Direito - FinanceiroDocumento17 páginasAula 01 Direito - FinanceiroAlmirante MakinaAinda não há avaliações

- Lei de Responsabilidade Fiscal e o Último Ano de Mandato MunicipalDocumento57 páginasLei de Responsabilidade Fiscal e o Último Ano de Mandato MunicipalJunior CapeAinda não há avaliações

- LC 101 - LRFDocumento29 páginasLC 101 - LRFJosé FernandesAinda não há avaliações

- Pacote de Ajuda Financeira A Estados e MunicípiosDocumento15 páginasPacote de Ajuda Financeira A Estados e MunicípiosIsac MartinsAinda não há avaliações

- LEO FantasmaDocumento15 páginasLEO FantasmaMartaAinda não há avaliações

- Orçamento Público TRT4 Taís Flores PDFDocumento80 páginasOrçamento Público TRT4 Taís Flores PDFmarco_ant_carAinda não há avaliações

- Resumo Da Lei de Responsabilidade Fiscal 101-2000Documento6 páginasResumo Da Lei de Responsabilidade Fiscal 101-2000eqpd.ftAinda não há avaliações

- Entendendo A Lei de Responsabilidade FiscalDocumento5 páginasEntendendo A Lei de Responsabilidade FiscalAnderson SouzaAinda não há avaliações

- Aula 2 - Lúcia Helena Cavalcante Valverde (D 4.9 - Sistema de Orçamento Federal)Documento92 páginasAula 2 - Lúcia Helena Cavalcante Valverde (D 4.9 - Sistema de Orçamento Federal)Gerson JustinoAinda não há avaliações

- Aula 12 - Crédito Público e Dívida Pública - Versão 2022Documento43 páginasAula 12 - Crédito Público e Dívida Pública - Versão 2022Sofia Midlej Cardoso FerreiraAinda não há avaliações

- 2022 02 07 - NT 4 - Estudo - Sobre - Os - Beneficios - FiscaisDocumento25 páginas2022 02 07 - NT 4 - Estudo - Sobre - Os - Beneficios - FiscaisGabriel BulcaoAinda não há avaliações

- ROTEIROFinanasPblicas 20220918181441Documento2 páginasROTEIROFinanasPblicas 20220918181441wkw8rfghjcAinda não há avaliações

- Finanças PúblicasDocumento7 páginasFinanças PúblicasJOAO FILIPE RODRIGUESAinda não há avaliações

- Caderno de Erros - AfoDocumento11 páginasCaderno de Erros - AfoThay SoaresAinda não há avaliações

- Pra Que Serve o Demonstrativo Das Despesas Com PessoaisDocumento5 páginasPra Que Serve o Demonstrativo Das Despesas Com PessoaisJoão OrlandoAinda não há avaliações

- Pec 109.21Documento6 páginasPec 109.21Lytton PimentaAinda não há avaliações

- LC 101 - LRFDocumento26 páginasLC 101 - LRFJosé FernandesAinda não há avaliações

- Exercícios de Fixação - Módulo IIDocumento1 páginaExercícios de Fixação - Módulo IIleidy ane100% (1)

- Manual Misturador Cozinha Parede Instrução de Instalação-3000-3001-3003-3005Documento1 páginaManual Misturador Cozinha Parede Instrução de Instalação-3000-3001-3003-3005franlc1Ainda não há avaliações

- Ordem-Servico SUPERVISORDocumento3 páginasOrdem-Servico SUPERVISORGilcileide CorreiaAinda não há avaliações

- Av1 MATEMATICA FINANCEIRA OkDocumento4 páginasAv1 MATEMATICA FINANCEIRA OkAyrton MendonçaAinda não há avaliações

- PDF 211217162508Documento3 páginasPDF 211217162508Studioo MechassAinda não há avaliações

- Plano de Partilha MuriloDocumento17 páginasPlano de Partilha MuriloEduardo Lima DonatelliAinda não há avaliações

- Tabela Cnu Pme Ma-1Documento13 páginasTabela Cnu Pme Ma-1Sullivan SuadAinda não há avaliações

- Exercicios Gabarito Geografia Geral America Do NorteDocumento22 páginasExercicios Gabarito Geografia Geral America Do NortePaula SouzaAinda não há avaliações

- D.02.80 Programa Detalhado CFGDocumento30 páginasD.02.80 Programa Detalhado CFGFredericoGoAinda não há avaliações

- Diario-Oficial 16166 PDFDocumento102 páginasDiario-Oficial 16166 PDFBdksAinda não há avaliações

- Lâmina Mensal - VINLAND MACRODocumento1 páginaLâmina Mensal - VINLAND MACROMatheus CortezAinda não há avaliações

- Parecer - Emprestimos Consignados A Servidores Do MunicipioDocumento5 páginasParecer - Emprestimos Consignados A Servidores Do Municipioisismendonca2015Ainda não há avaliações

- Planta de Teto - Forros de Gesso e de MadeiraDocumento5 páginasPlanta de Teto - Forros de Gesso e de MadeiraThamara Zanatta0% (1)

- BoletoDocumento1 páginaBoletocarlos santosAinda não há avaliações

- CT Locação - CT 1280.1Documento8 páginasCT Locação - CT 1280.1Maria Clara RamosAinda não há avaliações

- Auditor Líder 878 - Manual de Exercícios - JUNHO - 2019Documento58 páginasAuditor Líder 878 - Manual de Exercícios - JUNHO - 2019Rômulo50% (2)

- Teo - Modelo Keynesiano Simplificado - 0Documento23 páginasTeo - Modelo Keynesiano Simplificado - 0Guilherme ZemellaAinda não há avaliações

- Projeto de Investimento Completo v6.4Documento50 páginasProjeto de Investimento Completo v6.4Ki OliveiraAinda não há avaliações

- NF 3Documento1 páginaNF 3Lucas LealAinda não há avaliações

- A Influência Político-Econômica Do Brasil Na América e No MundoDocumento35 páginasA Influência Político-Econômica Do Brasil Na América e No MundoFernando Gabriel LehnenAinda não há avaliações

- Actual Isabel EconomicoDocumento22 páginasActual Isabel EconomicoEdnilson MondlaneAinda não há avaliações

- Cópia de Eu Investidor (Simpla) - Juros CompostosDocumento106 páginasCópia de Eu Investidor (Simpla) - Juros CompostosCurso VitóriaAinda não há avaliações

- SINAPI Custo Ref Composicoes Sintetico PE 202211 NaoDesoneradoDocumento718 páginasSINAPI Custo Ref Composicoes Sintetico PE 202211 NaoDesoneradojoseilton rodriguesAinda não há avaliações

- Aula 01Documento109 páginasAula 01Erika Santos RibeiroAinda não há avaliações

- Informação KijaniDocumento2 páginasInformação KijanisnteodoroAinda não há avaliações

- PPJ ThaisDocumento27 páginasPPJ ThaisLaisa BezinhoAinda não há avaliações

- Concorrência Fiscal InternacionalDocumento61 páginasConcorrência Fiscal InternacionalAfonso PedroAinda não há avaliações

- Avaliaçoes de MacroeconomiaDocumento12 páginasAvaliaçoes de Macroeconomiaiara santosAinda não há avaliações

- Mapa de Prova ESA 2023 - História - Prof Marco TúlioDocumento10 páginasMapa de Prova ESA 2023 - História - Prof Marco TúlioPaulo VictorAinda não há avaliações

- Alíquotas de ISS - Rio de Janeiro-RJDocumento2 páginasAlíquotas de ISS - Rio de Janeiro-RJAlessandra MendesAinda não há avaliações

- Ensaio Visual e TáctilDocumento2 páginasEnsaio Visual e TáctilWonderney Rosas De FigueiredoAinda não há avaliações