Você também pode gostar

- Créditos orçamentários e adicionais: suplementares, especiais e extraordináriosDocumento9 páginasCréditos orçamentários e adicionais: suplementares, especiais e extraordináriosSérgio.simangoAinda não há avaliações

- Creditos Adicionais - Regime ContabilDocumento3 páginasCreditos Adicionais - Regime ContabilCamilla Silva OliveiraAinda não há avaliações

- Questão: 4216Documento82 páginasQuestão: 4216keytisuAinda não há avaliações

- Caderno de Erros - AfoDocumento11 páginasCaderno de Erros - AfoThay SoaresAinda não há avaliações

- SICC (R) 2021 _ Sistema de Informação do Contabilista Certificado5Documento6 páginasSICC (R) 2021 _ Sistema de Informação do Contabilista Certificado5RafaelBastoAinda não há avaliações

- TRT Ba - Jornada de Questã - EsDocumento110 páginasTRT Ba - Jornada de Questã - EsMassas da MamãeAinda não há avaliações

- LC #101-2000 - Lei de Responsabilidade FiscalDocumento67 páginasLC #101-2000 - Lei de Responsabilidade FiscalRafaelStraudiAinda não há avaliações

- Manual Recon He Ciment Oded I VidaDocumento9 páginasManual Recon He Ciment Oded I VidawfkamAinda não há avaliações

- Aula 4 TJ MADocumento61 páginasAula 4 TJ MAkennyaeduardoAinda não há avaliações

- AFO LeandroDocumento70 páginasAFO LeandroLeonardo PradoAinda não há avaliações

- Manual Impacto Orcamentario FinanceiroDocumento15 páginasManual Impacto Orcamentario FinanceiroGRAZIMDOAinda não há avaliações

- Superávit FinanceiroDocumento4 páginasSuperávit FinanceiroCamilla KarolineAinda não há avaliações

- Aula 09bkwkejeeDocumento19 páginasAula 09bkwkejeeKoryna RochaAinda não há avaliações

- PDF - Módulo 4 - Transparência Controle e Fiscalização Da Gestão FiscalDocumento10 páginasPDF - Módulo 4 - Transparência Controle e Fiscalização Da Gestão FiscalLeticia Duarte de CamposAinda não há avaliações

- Modelo Entrega Trabalho GFGE-Turma 04-CASP-Rosana Kaneko-2023Documento9 páginasModelo Entrega Trabalho GFGE-Turma 04-CASP-Rosana Kaneko-2023thaisrodriguesvalentimAinda não há avaliações

- Afo em Exercícios Tcu 2008 - Aula 05Documento35 páginasAfo em Exercícios Tcu 2008 - Aula 05ProtonAinda não há avaliações

- Resumo sobre concurso para AFODocumento96 páginasResumo sobre concurso para AFOCaio CezarAinda não há avaliações

- EC Revisao de Vespera Camara Dos Deputados - Cargo Analista Legislativo Contador e Consultoria Legislativa Diversas Areas 02.12Documento129 páginasEC Revisao de Vespera Camara Dos Deputados - Cargo Analista Legislativo Contador e Consultoria Legislativa Diversas Areas 02.12Conexao EstudoAinda não há avaliações

- Exercício LRFDocumento7 páginasExercício LRFGIRLANE MIRANDA AVELARAinda não há avaliações

- Planejamento orçamentário e instrumentos de controleDocumento10 páginasPlanejamento orçamentário e instrumentos de controlefernandalinsAinda não há avaliações

- Concurso Município Laranjeiras do Sul: Simulado Responsabilidade FiscalDocumento12 páginasConcurso Município Laranjeiras do Sul: Simulado Responsabilidade FiscalGilson MeiraAinda não há avaliações

- PROCEDIMENTOS CONTÁBEIS E CLASSIFICAÇÕES ORÇAMENTÁRIASDocumento35 páginasPROCEDIMENTOS CONTÁBEIS E CLASSIFICAÇÕES ORÇAMENTÁRIASJoao NetoAinda não há avaliações

- EMPRÉSTIMOS E FINANCIAMENTOS ContabilidadeDocumento3 páginasEMPRÉSTIMOS E FINANCIAMENTOS ContabilidadetributocontabilAinda não há avaliações

- AFO1Documento37 páginasAFO1AlexsandrAinda não há avaliações

- Perdas No Recebimento de Créditos - Aspectos Contábeis e Tributários - Roteiro de ProcedimentosDocumento4 páginasPerdas No Recebimento de Créditos - Aspectos Contábeis e Tributários - Roteiro de ProcedimentosDaniel PallisAinda não há avaliações

- CP2022A - 3.4 Restos A Pagar, Créditos Adicionais e Dívida PúblicaDocumento4 páginasCP2022A - 3.4 Restos A Pagar, Créditos Adicionais e Dívida PúblicasandrieleAinda não há avaliações

- Créditos adicionais - conceitos e tiposDocumento3 páginasCréditos adicionais - conceitos e tiposIsaac CerqueiraAinda não há avaliações

- Exercício Avaliativo - Módulo 3 - Revisão Da Tentativa - 07.02.1Documento6 páginasExercício Avaliativo - Módulo 3 - Revisão Da Tentativa - 07.02.1Ana Paula Silva0% (1)

- Lei de Responsabilidade Fiscal - LRFDocumento7 páginasLei de Responsabilidade Fiscal - LRFRaysa SoaresAinda não há avaliações

- Lei de Enquadramento OrçamentalDocumento15 páginasLei de Enquadramento OrçamentalMartaAinda não há avaliações

- Dir Fin Aula 05Documento15 páginasDir Fin Aula 05DENIS KLEBERAinda não há avaliações

- Exercício Avaliativo - Módulo 3 - Revisão Da TentativaDocumento6 páginasExercício Avaliativo - Módulo 3 - Revisão Da TentativaAna Paula SilvaAinda não há avaliações

- AFO ResumoDocumento9 páginasAFO Resumodiogo15haynesAinda não há avaliações

- Créditos orçamentários adicionaisDocumento22 páginasCréditos orçamentários adicionaisBruno BbvAinda não há avaliações

- QuestãoDocumento3 páginasQuestãoIsaac CerqueiraAinda não há avaliações

- Secção Ii Orçamento: B) Unidade, Na Base Do Qual oDocumento8 páginasSecção Ii Orçamento: B) Unidade, Na Base Do Qual oBasílio De Cândido GuilhermeAinda não há avaliações

- Contabilidade Com Foco Na Gestão Do Orçamento Público - Exercício Avaliativo 3Documento13 páginasContabilidade Com Foco Na Gestão Do Orçamento Público - Exercício Avaliativo 3meyremarques100% (3)

- E-Book - Créditos AdicionaisDocumento6 páginasE-Book - Créditos Adicionaisedlainep26Ainda não há avaliações

- Estudo de Caso Orçamento PúblicoDocumento6 páginasEstudo de Caso Orçamento PúblicoSamuelAinda não há avaliações

- LRF e transferências voluntáriasDocumento3 páginasLRF e transferências voluntáriasGiselly OliveiraAinda não há avaliações

- ArquivoDocumento4 páginasArquivoSilvio Cesar AndradeAinda não há avaliações

- NM 2271 de 23.12.2021 - Conteúdo IntegralDocumento38 páginasNM 2271 de 23.12.2021 - Conteúdo IntegralPaulo RamosAinda não há avaliações

- Mod3 Dívida Pública e Gestão PatrimonialDocumento9 páginasMod3 Dívida Pública e Gestão PatrimonialFÁBIO BASTOSAinda não há avaliações

- SICC (R) 2021 _ Sistema de Informação do Contabilista Certificado3Documento2 páginasSICC (R) 2021 _ Sistema de Informação do Contabilista Certificado3RafaelBastoAinda não há avaliações

- Alteração OrçamentáriaDocumento9 páginasAlteração OrçamentáriaGley BorgesAinda não há avaliações

- Questões sobre orçamento públicoDocumento9 páginasQuestões sobre orçamento públicoThay SoaresAinda não há avaliações

- Finanças PúblicasDocumento7 páginasFinanças PúblicasJOAO FILIPE RODRIGUESAinda não há avaliações

- Receita, Despesa e TransferênciasDocumento12 páginasReceita, Despesa e TransferênciasHome ClassesAinda não há avaliações

- LRF EsquematizadaDocumento9 páginasLRF EsquematizadaAllen Arimoto100% (1)

- Diario MossoróDocumento44 páginasDiario MossoróAdeilson Dantas NunesAinda não há avaliações

- Aula 06 Orcamento Publico d30d SimplificadoDocumento27 páginasAula 06 Orcamento Publico d30d SimplificadoLeomara DuarteAinda não há avaliações

- Regulamento da Administração Financeira do Município do Rio de JaneiroDocumento205 páginasRegulamento da Administração Financeira do Município do Rio de JaneiroJBRN0% (1)

- Passivo Operacional 2Documento127 páginasPassivo Operacional 2cleusianabondiAinda não há avaliações

- 004 - 2023.11.15 - Revisão Customizada Ao Vivo em AFO - CDDocumento42 páginas004 - 2023.11.15 - Revisão Customizada Ao Vivo em AFO - CDlh211182Ainda não há avaliações

- Aula 09 Afo Iniciantes-ResumoDocumento4 páginasAula 09 Afo Iniciantes-ResumoMarcos MeloAinda não há avaliações

- Pol ¡Tica de Provis Áes e Passivos ContingentesDocumento22 páginasPol ¡Tica de Provis Áes e Passivos ContingentesLeonan NunesAinda não há avaliações

- Anulação de Operações Orçamentárias e Bens Patrimoniais - Aula 11Documento12 páginasAnulação de Operações Orçamentárias e Bens Patrimoniais - Aula 11Fernando LimaAinda não há avaliações

- Lei 287 - 04 - 12 - 1979Documento57 páginasLei 287 - 04 - 12 - 1979Leonardo BürgerAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Legalização de veículos importados em PortugalDocumento2 páginasLegalização de veículos importados em Portugalcvb vbnAinda não há avaliações

- Contrato permuta área loteamentoDocumento5 páginasContrato permuta área loteamentoPaulo Roberto E SilvaAinda não há avaliações

- Catálogo Safety Control 2021Documento30 páginasCatálogo Safety Control 2021RafaelAinda não há avaliações

- Unip Livro-Texto - Unidade IDocumento53 páginasUnip Livro-Texto - Unidade Ichristian assis de oliveiraAinda não há avaliações

- Ltcat 1Documento13 páginasLtcat 1MARCIO LYRIOAinda não há avaliações

- Hacking - Rio 2022 - Global Metaverse HackathonDocumento37 páginasHacking - Rio 2022 - Global Metaverse HackathonPaulo SchevanoAinda não há avaliações

- Precificacao de Receitas 2.7.0 - ManualDocumento3 páginasPrecificacao de Receitas 2.7.0 - ManualMatheus LotusAinda não há avaliações

- Portfolio Social MediaDocumento8 páginasPortfolio Social MediaGabrielly NovaqueAinda não há avaliações

- 02 - MODELO - Template IshikawaDocumento2 páginas02 - MODELO - Template IshikawaRafaela CristinaAinda não há avaliações

- Atividade 2 - Mentalidade Criativa e Empreendedora - 51-2023Documento6 páginasAtividade 2 - Mentalidade Criativa e Empreendedora - 51-2023admcavaliniassessoria0% (1)

- Como Vender Na KiwifyDocumento5 páginasComo Vender Na Kiwifymichellysilvafacebook60Ainda não há avaliações

- Leilão online de veículos recuperados de sinistroDocumento6 páginasLeilão online de veículos recuperados de sinistroBruno Cezar Pinto Aderne GomesAinda não há avaliações

- Transformação EIRELIDocumento4 páginasTransformação EIRELIAlexandre CesárioAinda não há avaliações

- Cimento Tem Que Ser NassauDocumento19 páginasCimento Tem Que Ser NassauLeonardo AlvesAinda não há avaliações

- ContrChequeProfRuralEscolaDocumento1 páginaContrChequeProfRuralEscolaMoose MonteiroAinda não há avaliações

- Estudo México - Móveis 2021Documento56 páginasEstudo México - Móveis 2021Joele DebonaAinda não há avaliações

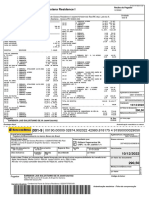

- Boleto 151916-Dez2022Documento2 páginasBoleto 151916-Dez2022Jonathan LuizAinda não há avaliações

- Club Fornecedores de Grifes: Lista AtualizadaDocumento67 páginasClub Fornecedores de Grifes: Lista AtualizadaClayton SilvvaAinda não há avaliações

- Casebook CCUFC 2021 - V1Documento170 páginasCasebook CCUFC 2021 - V1Dafne LimaAinda não há avaliações

- ROLETADocumento29 páginasROLETAVitor HugoAinda não há avaliações

- Direito do trabalho - Simulado sobre horas extrasDocumento17 páginasDireito do trabalho - Simulado sobre horas extrasEduardo SimõesAinda não há avaliações

- Mapa Do SucessoDocumento1 páginaMapa Do SucessoCris cuzzuolAinda não há avaliações

- Comunicação EmpresarialDocumento17 páginasComunicação EmpresarialMaria SerranoAinda não há avaliações

- Tcholas e MichaDocumento11 páginasTcholas e MichaDicksonCoimbra04Ainda não há avaliações

- Biblioteca Títulos CTAsDocumento8 páginasBiblioteca Títulos CTAsAdrilaine CezimbraAinda não há avaliações

- TOTVS - Parâmetros para Cálculo de ImpostosDocumento3 páginasTOTVS - Parâmetros para Cálculo de ImpostosHélio CandidoAinda não há avaliações

- Toldos Visual Uberaba - Pesquisa GoogleDocumento1 páginaToldos Visual Uberaba - Pesquisa GoogleFábio CoimbraAinda não há avaliações

- VF PDF Ebook ESSP O Guia Prático para Empresas de SegurançaDocumento32 páginasVF PDF Ebook ESSP O Guia Prático para Empresas de SegurançaMarcio NascimentoAinda não há avaliações

- Precificação de Produtos e Serviços - e BookDocumento21 páginasPrecificação de Produtos e Serviços - e BookAntovecchioAinda não há avaliações

- Boas Práticas para EntrevistasDocumento38 páginasBoas Práticas para EntrevistasGustavo Farias100% (3)