Você também pode gostar

- Capitulo 1Documento55 páginasCapitulo 1Monica MenkaitisAinda não há avaliações

- Resumo e questões NBC's 11 e 13 (1)Documento15 páginasResumo e questões NBC's 11 e 13 (1)alexandreAinda não há avaliações

- Aula 02 - CPC 26Documento74 páginasAula 02 - CPC 26Adson Medeiros100% (2)

- Demonstrações ContábeisDocumento47 páginasDemonstrações ContábeisRenataAinda não há avaliações

- Demonstração Contábil IntermediáriaDocumento24 páginasDemonstração Contábil IntermediáriaLuciana BitencourtAinda não há avaliações

- IAS 1 DiagnósticoDocumento8 páginasIAS 1 DiagnósticoArmando MatheAinda não há avaliações

- Estrutura Conceitual e Apresentação das DFsDocumento42 páginasEstrutura Conceitual e Apresentação das DFsPropicio SouzaAinda não há avaliações

- Requisitos para apresentação das demonstrações contábeisDocumento2 páginasRequisitos para apresentação das demonstrações contábeisRenata MotaAinda não há avaliações

- Teste 2 2020 CP - Laboral Correcao (Classroom)Documento6 páginasTeste 2 2020 CP - Laboral Correcao (Classroom)ISOAinda não há avaliações

- Ebook Cap4Documento6 páginasEbook Cap4maria clara sampaioAinda não há avaliações

- Demonstrações Segundo CPCDocumento47 páginasDemonstrações Segundo CPCDelcio OliveiraAinda não há avaliações

- Análise das demonstrações contábeisDocumento19 páginasAnálise das demonstrações contábeisLuis FellipeAinda não há avaliações

- Gabarirando DRE-Live 2-Esquenta Mratona Aprova CFCDocumento13 páginasGabarirando DRE-Live 2-Esquenta Mratona Aprova CFCThais VieiraAinda não há avaliações

- CONTABILIDADE: DRADocumento6 páginasCONTABILIDADE: DRApfmjAinda não há avaliações

- Resumo 1 - Estrutura Conceitual Basica PDFDocumento3 páginasResumo 1 - Estrutura Conceitual Basica PDFAnonymous NEhbqb6Ainda não há avaliações

- Maria ContabilidadeDocumento14 páginasMaria ContabilidadeAmâncio CumbaneAinda não há avaliações

- 6 Slides - Demonstrações Contábeis Anuais - IFRS J US Gaap e BR GaapDocumento20 páginas6 Slides - Demonstrações Contábeis Anuais - IFRS J US Gaap e BR GaapMáicon Lemes da SilvaAinda não há avaliações

- Elaboração das Demonstrações ContábeisDocumento84 páginasElaboração das Demonstrações ContábeisEDSONAinda não há avaliações

- Demonstrações ContábeisDocumento3 páginasDemonstrações ContábeisGABRIELA SILVA MARINHOAinda não há avaliações

- IntroduçãoDocumento50 páginasIntroduçãoAlice SilveiraAinda não há avaliações

- Atividade - Notas ExplicativasDocumento3 páginasAtividade - Notas ExplicativasAna Lídia FariasAinda não há avaliações

- ATIVIDADE 16 de Contabilidade InternacionaLDocumento2 páginasATIVIDADE 16 de Contabilidade InternacionaLMARIA NILCE FIORAVANTE MELOAinda não há avaliações

- Contabilidade Introdutória: Balanço Patrimonial, Demonstrações Contábeis e Grupos de ContasDocumento80 páginasContabilidade Introdutória: Balanço Patrimonial, Demonstrações Contábeis e Grupos de ContasVanderley Da Silva SousaAinda não há avaliações

- Resolução 2021 - Exercícios Práticos Sobre IPSASDocumento3 páginasResolução 2021 - Exercícios Práticos Sobre IPSASNazário Augusto100% (1)

- Contabil Gerencial - I - Estrutura e Análises Das Demonstrações Financeiras - 2017Documento89 páginasContabil Gerencial - I - Estrutura e Análises Das Demonstrações Financeiras - 2017Andre MeirellesAinda não há avaliações

- Manual de Formação EGE - SNC - Módulo 6214Documento31 páginasManual de Formação EGE - SNC - Módulo 6214Carlos Jorge TapadinhasAinda não há avaliações

- Material para Leitura Contabilidade AvançadaDocumento17 páginasMaterial para Leitura Contabilidade AvançadaEzequiel FerreiraAinda não há avaliações

- Demonstrações Contábeis: um guia essencialDocumento10 páginasDemonstrações Contábeis: um guia essencialFABRICIA FONSECAAinda não há avaliações

- Visão integrada das demonstrações contábeisDocumento20 páginasVisão integrada das demonstrações contábeissebastiana barbosaAinda não há avaliações

- ApostilaDocumento74 páginasApostilaIgor RodriguesAinda não há avaliações

- Encerramento BalancoDocumento139 páginasEncerramento Balancojd7436364Ainda não há avaliações

- CPC 26/2010 requisitos divulgaçãoDocumento5 páginasCPC 26/2010 requisitos divulgaçãoromantica123Ainda não há avaliações

- Demonstrações Contábeis ObrigatóriasDocumento39 páginasDemonstrações Contábeis ObrigatóriasEike Ioshuah Domen PeñaAinda não há avaliações

- Utilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDocumento10 páginasUtilidade Prática Das Demonstrações Financeiras No Âmbito Da ContabilidadeDiana RaquelAinda não há avaliações

- ContabilidadeDocumento8 páginasContabilidadeRiziliane MoraisAinda não há avaliações

- Demonstrações ContábeisDocumento32 páginasDemonstrações ContábeisDelcio OliveiraAinda não há avaliações

- Estrutura e Análise das Demonstrações ContábeisDocumento118 páginasEstrutura e Análise das Demonstrações ContábeisWeber VarelaAinda não há avaliações

- Análise de Demonstrações ContábeisDocumento40 páginasAnálise de Demonstrações ContábeisalexpellegAinda não há avaliações

- Análise de Demonstrações ContábeisDocumento119 páginasAnálise de Demonstrações ContábeisDiocese de GuaxupéAinda não há avaliações

- Reflexão de Sistemas de Normalização ContabilisticaDocumento3 páginasReflexão de Sistemas de Normalização ContabilisticaAmérico Moniz100% (1)

- Tema 4 - Demonstrações ContábeisDocumento37 páginasTema 4 - Demonstrações ContábeisAndressa CruzAinda não há avaliações

- Modelos de demonstrações financeirasDocumento18 páginasModelos de demonstrações financeirasCastelo GomesAinda não há avaliações

- Norma Auditoria ParecerDocumento33 páginasNorma Auditoria ParecerJeferson Nilmar MedeirosAinda não há avaliações

- 4-Demonstrações ContábeisDocumento55 páginas4-Demonstrações ContábeisEstudos Concursos2020Ainda não há avaliações

- NIC01Documento31 páginasNIC01António AlmeidaAinda não há avaliações

- Aviso Nº 15655-2009 - Norma Contabilística e de Relato Financeiro 1Documento100 páginasAviso Nº 15655-2009 - Norma Contabilística e de Relato Financeiro 1jorgecarameloAinda não há avaliações

- Demonstrações Contábeis: Conceitos, Objetivos e CaracterísticasDocumento20 páginasDemonstrações Contábeis: Conceitos, Objetivos e CaracterísticasNathalia MartinsAinda não há avaliações

- Estrutura Demonstrações ContábeisDocumento16 páginasEstrutura Demonstrações ContábeisAline Silva ChristoAinda não há avaliações

- Trabalho de Contabilidade IntermediariaDocumento22 páginasTrabalho de Contabilidade IntermediariaRogerioAraujoAinda não há avaliações

- CPC 26 ResumidoDocumento85 páginasCPC 26 ResumidoADRIANNOLEITEAinda não há avaliações

- CPC 37 - Adoção Inicial das IFRSDocumento68 páginasCPC 37 - Adoção Inicial das IFRSRonaldo Do AmaralAinda não há avaliações

- Sebenta DIS3010 Bloco2Documento24 páginasSebenta DIS3010 Bloco2CarlosAinda não há avaliações

- Estrutura Conceitual Basica ContabilidadeDocumento40 páginasEstrutura Conceitual Basica ContabilidadeLUIZOTAVOAinda não há avaliações

- Auditoria 1 - NBC TA 200Documento25 páginasAuditoria 1 - NBC TA 200Chêrla BicaAinda não há avaliações

- Sess+úo 9 As demonstra+º+Áes FinanceirasDocumento78 páginasSess+úo 9 As demonstra+º+Áes Financeirasdomingosseculo2Ainda não há avaliações

- Estudo (2) - 2 Mini TesteDocumento18 páginasEstudo (2) - 2 Mini Testessales12Ainda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Exercícios para Os AcadêmicosDocumento3 páginasExercícios para Os AcadêmicosWillian FabrisAinda não há avaliações

- A Responsabilidade Tributária Dos Sócios e AdministradoresDocumento17 páginasA Responsabilidade Tributária Dos Sócios e AdministradoresWillian FabrisAinda não há avaliações

- Atividades Aula 03 - Direito Tributário - ALUNOSDocumento3 páginasAtividades Aula 03 - Direito Tributário - ALUNOSWillian FabrisAinda não há avaliações

- Exemplo Prático Lucro Real - Contabilidade Fiscal e Tributária.Documento5 páginasExemplo Prático Lucro Real - Contabilidade Fiscal e Tributária.Willian FabrisAinda não há avaliações

- Aula 13Documento23 páginasAula 13Willian FabrisAinda não há avaliações

- Ineficácia da norma do art. 116 do CTNDocumento14 páginasIneficácia da norma do art. 116 do CTNLUCISMENIA KELLE GOMES MATOSAinda não há avaliações

- Produção de resumo com estrutura padrãoDocumento1 páginaProdução de resumo com estrutura padrãoWillian FabrisAinda não há avaliações

- Exercício de Revisão para AcadêmicosDocumento3 páginasExercício de Revisão para AcadêmicosWillian FabrisAinda não há avaliações

- Exercício AulaDocumento3 páginasExercício AulaWillian FabrisAinda não há avaliações

- Exercício Contabilidade Dos Impostos para Os Acadêmicos..Documento1 páginaExercício Contabilidade Dos Impostos para Os Acadêmicos..Willian FabrisAinda não há avaliações

- Atividades Aula 01 - Contabilidade Tributária - para AcadêmicosDocumento2 páginasAtividades Aula 01 - Contabilidade Tributária - para AcadêmicosWillian FabrisAinda não há avaliações

- Exercício Presumido para Os Acadêmicos.Documento1 páginaExercício Presumido para Os Acadêmicos.Willian FabrisAinda não há avaliações

- Atividades Aula 02 - Direito Tributário - ACADÊMICOSDocumento4 páginasAtividades Aula 02 - Direito Tributário - ACADÊMICOSWillian FabrisAinda não há avaliações

- Questões de Direito TributárioDocumento3 páginasQuestões de Direito TributárioWillian FabrisAinda não há avaliações

- EXERCÍCIO Fazenda Pica-Pau Na Madeira Ltda.Documento1 páginaEXERCÍCIO Fazenda Pica-Pau Na Madeira Ltda.Willian FabrisAinda não há avaliações

- Balanço da TelexfriaDocumento2 páginasBalanço da TelexfriaWillian FabrisAinda não há avaliações

- Caminhos Que o Contador Pode Seguir ProfissionalmenteDocumento2 páginasCaminhos Que o Contador Pode Seguir ProfissionalmenteWillian FabrisAinda não há avaliações

- Plano de Contas Da Contabilidade RuralDocumento8 páginasPlano de Contas Da Contabilidade Ruralrodrigolcc100% (1)

- Análise FinanceiraDocumento128 páginasAnálise FinanceiraAnne Carolina dos SantosAinda não há avaliações

- Cms Files 12130 1478196489Apps+Para+Profissionais+de+ContabiliaddeDocumento30 páginasCms Files 12130 1478196489Apps+Para+Profissionais+de+ContabiliaddeWillian FabrisAinda não há avaliações

- Análise das Demonstrações FinanceirasDocumento75 páginasAnálise das Demonstrações FinanceirasDaniel PaivaAinda não há avaliações

- Livro ADM DA PRODUÇÃO (Operações Industriais e de Serviços)Documento375 páginasLivro ADM DA PRODUÇÃO (Operações Industriais e de Serviços)ezekielpacheco100% (1)

- 1.introdução A Gestão de QualidadeDocumento36 páginas1.introdução A Gestão de QualidadeWillian FabrisAinda não há avaliações

- Pagando impostos? Conheça planejamento tributárioDocumento27 páginasPagando impostos? Conheça planejamento tributárioRenata Goulart100% (1)

- Gestao Da Qualidade Conceitos e Tecnicas Cap 2 PDFDocumento19 páginasGestao Da Qualidade Conceitos e Tecnicas Cap 2 PDFWillian FabrisAinda não há avaliações

- Mercado de Capitais EmentaDocumento4 páginasMercado de Capitais EmentaWillian FabrisAinda não há avaliações

- Analise Das Demonstracoes FinanceirasDocumento16 páginasAnalise Das Demonstracoes FinanceirasDanilo AbrantesAinda não há avaliações

- Plano de Contas Da Contabilidade RuralDocumento8 páginasPlano de Contas Da Contabilidade Ruralrodrigolcc100% (1)

- Pagando impostos? Conheça planejamento tributárioDocumento27 páginasPagando impostos? Conheça planejamento tributárioRenata Goulart100% (1)

- Carrefour Comercio E Industria Ltda: Empresarial Gato Preto Cajamar - SP CEP: 07789-100 FONE:3003-2099Documento1 páginaCarrefour Comercio E Industria Ltda: Empresarial Gato Preto Cajamar - SP CEP: 07789-100 FONE:3003-2099marllons wyllyanAinda não há avaliações

- Manual do SysPDV com configurações e cadastrosDocumento555 páginasManual do SysPDV com configurações e cadastrosFillipeSouzaMarquesAinda não há avaliações

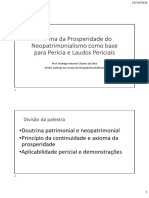

- Aplicação do axioma da prosperidade em perícias e laudosDocumento9 páginasAplicação do axioma da prosperidade em perícias e laudosCelsoBunhakAinda não há avaliações

- NF 8182 Colore TintasDocumento1 páginaNF 8182 Colore TintasDayara FernandesAinda não há avaliações

- Comercial Automotiva S.A.: Rod Br-316 KM 05 - Coqueiro Ananindeua - Pa CEP: 67015-220 TEL: (91) 3073 - 7400Documento2 páginasComercial Automotiva S.A.: Rod Br-316 KM 05 - Coqueiro Ananindeua - Pa CEP: 67015-220 TEL: (91) 3073 - 7400leomarAinda não há avaliações

- Matemática Financeira Juros SimplesDocumento44 páginasMatemática Financeira Juros SimplesFoxMatheusAinda não há avaliações

- Cancelado: IPTU 2024 Prefeitura Municipal de Belford Roxo Inscrição: 845619Documento1 páginaCancelado: IPTU 2024 Prefeitura Municipal de Belford Roxo Inscrição: 845619Novomundo CopiadoraAinda não há avaliações

- Bibliografia CFGDocumento10 páginasBibliografia CFGGeraldo Geraldo Jr.Ainda não há avaliações

- Orçamentos No Ambiente EmpresarialDocumento25 páginasOrçamentos No Ambiente Empresarialhora do xadrez chessAinda não há avaliações

- NespressoDocumento1 páginaNespressoAlexandre Dias MagelaAinda não há avaliações

- Apólice de seguro automóvel com detalhes de coberturas e valor da indenizaçãoDocumento11 páginasApólice de seguro automóvel com detalhes de coberturas e valor da indenizaçãoGlauco Viana SoaresAinda não há avaliações

- Seguro MultiriscoDocumento4 páginasSeguro MultiriscoHidir CostaAinda não há avaliações

- CCS 49688391549 202304 19042023 000013229 33572797Documento1 páginaCCS 49688391549 202304 19042023 000013229 33572797amadeu sampaio oliveira juniorAinda não há avaliações

- Boleto 158844979Documento1 páginaBoleto 158844979rodrigo ferreiraAinda não há avaliações

- CCS 02411931174 202301 04012023 211540234 28351636Documento1 páginaCCS 02411931174 202301 04012023 211540234 28351636Davidson Gomes RibeiroAinda não há avaliações

- ComprovanteBB - 2023-04-15-090230Documento4 páginasComprovanteBB - 2023-04-15-090230Kellen DamarisAinda não há avaliações

- Excursão Caldas Novas 2021Documento1 páginaExcursão Caldas Novas 2021Raimundo da Silva MendesAinda não há avaliações

- Hipercard - 4287 - Fatura - 2022-08Documento4 páginasHipercard - 4287 - Fatura - 2022-08Papelaria Império100% (1)

- Nota Fiscal Jorge NelsonDocumento2 páginasNota Fiscal Jorge NelsonNego PintorAinda não há avaliações

- Boleto - Jéssica Do Rosário Da CostaDocumento1 páginaBoleto - Jéssica Do Rosário Da CostaVinícius ValinoAinda não há avaliações

- Boleto 465627Documento1 páginaBoleto 465627DelmiroAinda não há avaliações

- Pagamento de condomínioDocumento2 páginasPagamento de condomínioLuan Felipe de Sousa DantasAinda não há avaliações

- Proprietário: MATHEUS MOREIRA DA SILVA - CPF: 120.057.947-08Documento1 páginaProprietário: MATHEUS MOREIRA DA SILVA - CPF: 120.057.947-08Matheus MoreiraAinda não há avaliações

- Extrato bancário Thiago MafraDocumento7 páginasExtrato bancário Thiago MafraRenata VasconcelosAinda não há avaliações

- Política Monetária - Taxas, Liquidez e Controle da MoedaDocumento38 páginasPolítica Monetária - Taxas, Liquidez e Controle da MoedaAlexandre RibeiroAinda não há avaliações

- BoletoBancario 89186883 1638131041307Documento1 páginaBoletoBancario 89186883 1638131041307Wellemy NassAinda não há avaliações

- 6 Slides - Demonstrações Contábeis Anuais - IFRS J US Gaap e BR GaapDocumento20 páginas6 Slides - Demonstrações Contábeis Anuais - IFRS J US Gaap e BR GaapMáicon Lemes da SilvaAinda não há avaliações

- Balanço Patrimonial: classificação de contasDocumento78 páginasBalanço Patrimonial: classificação de contasRenato CastilhoAinda não há avaliações

- Pagamentos InternacionaisDocumento7 páginasPagamentos InternacionaisEVELYNMOTA100% (1)

- NF 269832 Max MohrDocumento1 páginaNF 269832 Max MohrSthefany Maieski GonçalvesAinda não há avaliações