Você também pode gostar

- Ebook - Escoliose - ProfessorDocumento43 páginasEbook - Escoliose - Professorantonia rodrigues100% (1)

- Aula 02 - CPC 26Documento74 páginasAula 02 - CPC 26Adson Medeiros100% (3)

- Fechamento MensalDocumento40 páginasFechamento MensalRenatobolAinda não há avaliações

- Tecnicas de ArmazenamentoDocumento18 páginasTecnicas de ArmazenamentoRondinelle Almeida OliveiraAinda não há avaliações

- Hiae R1 2015Documento30 páginasHiae R1 2015TatianaCastroAinda não há avaliações

- Aula Contab Rural 2017Documento39 páginasAula Contab Rural 2017Leandro SouzaAinda não há avaliações

- Síntese Da Unidade 3-"Farsa de Inês Pereira"Documento11 páginasSíntese Da Unidade 3-"Farsa de Inês Pereira"sofiaAinda não há avaliações

- DRE MaterialDocumento94 páginasDRE MaterialAmanda Abreu100% (1)

- Vivências EducativasDocumento6 páginasVivências EducativasThaynara ParanãAinda não há avaliações

- Relatorio de AuditoriaDocumento3 páginasRelatorio de AuditoriaUbirajaraheltAinda não há avaliações

- PROVA FINAL CRUZEIRO DO SUL-RESPOSTAS - Passei DiretoDocumento11 páginasPROVA FINAL CRUZEIRO DO SUL-RESPOSTAS - Passei DiretoSABRINA FARAH MELLO DO NASCIMENTOAinda não há avaliações

- Psicologia SocialDocumento22 páginasPsicologia SocialhigorAinda não há avaliações

- 4 - Segurança Da InformaçãoDocumento132 páginas4 - Segurança Da InformaçãoClauberto JúniorAinda não há avaliações

- Aula UtiDocumento13 páginasAula UtiClauberto JúniorAinda não há avaliações

- LIVROS Biblioteca Da FundarpeDocumento52 páginasLIVROS Biblioteca Da FundarpeJuan Gabriel CunhaAinda não há avaliações

- Assentamento de Baba Egun - OdtDocumento6 páginasAssentamento de Baba Egun - Odtbruno2706Ainda não há avaliações

- Introdução A Demonstrações ContabeisDocumento11 páginasIntrodução A Demonstrações ContabeisSABRINA DE R MENDESAinda não há avaliações

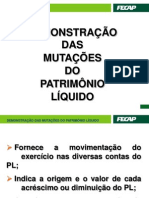

- Demonstracao de Lucros Ou Prejuizos Acumulados Demonstracao Das Mutacoes Do Patrimonio LiquidoDocumento9 páginasDemonstracao de Lucros Ou Prejuizos Acumulados Demonstracao Das Mutacoes Do Patrimonio LiquidoLays CavalcantiAinda não há avaliações

- Apresentação Do PowerPointDocumento108 páginasApresentação Do PowerPointKarina BlaziusAinda não há avaliações

- Casos+Cap +2+solucaoDocumento11 páginasCasos+Cap +2+solucaoBeatriz BaltazarAinda não há avaliações

- DCASPDocumento31 páginasDCASPAdrienny GuedesAinda não há avaliações

- Slides Aula 2Documento7 páginasSlides Aula 2alexpellegAinda não há avaliações

- DLPA Resumo PDFDocumento2 páginasDLPA Resumo PDFrichardcorreaAinda não há avaliações

- CONTABILIDADE EMPRESARIAL Cap 2Documento19 páginasCONTABILIDADE EMPRESARIAL Cap 2NiuskitaAinda não há avaliações

- Demonstrações Financeiras - ContábeisDocumento26 páginasDemonstrações Financeiras - Contábeisjessica eufrasio medeirosAinda não há avaliações

- Analise de Bal CRC 2023Documento108 páginasAnalise de Bal CRC 2023ecaires2Ainda não há avaliações

- Exercício - Desempenho Operacional e Métricas de Geração de ValorDocumento1 páginaExercício - Desempenho Operacional e Métricas de Geração de ValorJoyce LimaAinda não há avaliações

- Aula 02 - Demonstrações Contábeis - Participações SocietáriaasDocumento11 páginasAula 02 - Demonstrações Contábeis - Participações SocietáriaasGiancarlo RappAinda não há avaliações

- 1 Demonstracoes ContabeisDocumento49 páginas1 Demonstracoes ContabeishenriqueAinda não há avaliações

- Demonstrações Segundo CPCDocumento47 páginasDemonstrações Segundo CPCDelcio OliveiraAinda não há avaliações

- CPC26 - Balanço PatrimonialDocumento18 páginasCPC26 - Balanço PatrimonialYURI VIANA DA MOTAAinda não há avaliações

- Ebook 01 Balanco Patrimonial CFCDocumento26 páginasEbook 01 Balanco Patrimonial CFCpedrohugobarros4Ainda não há avaliações

- Gabarirando DRE-Live 2-Esquenta Mratona Aprova CFCDocumento13 páginasGabarirando DRE-Live 2-Esquenta Mratona Aprova CFCThais VieiraAinda não há avaliações

- Atividade 1 UC 3Documento3 páginasAtividade 1 UC 3vanessadanillo12Ainda não há avaliações

- 6 Slides - Demonstrações Contábeis Anuais - IFRS J US Gaap e BR GaapDocumento20 páginas6 Slides - Demonstrações Contábeis Anuais - IFRS J US Gaap e BR GaapMáicon Lemes da SilvaAinda não há avaliações

- Administracao Financeira Completo PARTE 01 PDFDocumento156 páginasAdministracao Financeira Completo PARTE 01 PDFJoice FreitasAinda não há avaliações

- Contabilidade Governamental 4Documento14 páginasContabilidade Governamental 4Eliomar BorgesAinda não há avaliações

- Slides Live 03-11-2021 - Novas NBC TG 1001 e 1002 - Prof. Édison PinzonDocumento7 páginasSlides Live 03-11-2021 - Novas NBC TG 1001 e 1002 - Prof. Édison PinzonEndrell MerlinAinda não há avaliações

- NIC01Documento31 páginasNIC01António AlmeidaAinda não há avaliações

- Demonstrações ContábeisDocumento32 páginasDemonstrações ContábeisDelcio OliveiraAinda não há avaliações

- Das Abarito Utoatividades: Análise Das Demonstrações ContábeisDocumento35 páginasDas Abarito Utoatividades: Análise Das Demonstrações ContábeisKarlene MinelyAinda não há avaliações

- IBRACON NPC Nº 27 - DEMONSTRAÇÕES CONTÁBEISDocumento21 páginasIBRACON NPC Nº 27 - DEMONSTRAÇÕES CONTÁBEISmiguelralvesAinda não há avaliações

- Exercicios Dlpa e DMPLDocumento2 páginasExercicios Dlpa e DMPLJake WilliansAinda não há avaliações

- Contabilidade Intermediaria Unidade III Slides Tele AulasDocumento51 páginasContabilidade Intermediaria Unidade III Slides Tele AulasMarliAinda não há avaliações

- Apostila Normas CRCSCDocumento50 páginasApostila Normas CRCSCIvani NunesAinda não há avaliações

- Aula DcasptDocumento79 páginasAula Dcasptjosue.oasisAinda não há avaliações

- ArquivoDocumento14 páginasArquivoigorgalvotoddyAinda não há avaliações

- Revisão DLPA e DMPLDocumento18 páginasRevisão DLPA e DMPLDenise CarvalhoAinda não há avaliações

- Demonstrações ContábeisDocumento35 páginasDemonstrações ContábeisClayton FrasãoAinda não há avaliações

- Demonstrações ContabeisDocumento20 páginasDemonstrações Contabeisatoniato13Ainda não há avaliações

- Livro Digital - DREDocumento93 páginasLivro Digital - DREplatelagroAinda não há avaliações

- NBC TG 1001Documento1 páginaNBC TG 1001PolianaAinda não há avaliações

- Teoria Geral Demonstrações Contábeis ObrigatóriasDocumento10 páginasTeoria Geral Demonstrações Contábeis ObrigatóriasFrancisca MariaAinda não há avaliações

- Captulo2IntroduoContabilidadeAvanada BRB Correto 20210224205644Documento12 páginasCaptulo2IntroduoContabilidadeAvanada BRB Correto 20210224205644gabrielboa2013Ainda não há avaliações

- CPC 47 - Ajustes Fiscais Ao Reconhecimento Da ReceitaDocumento5 páginasCPC 47 - Ajustes Fiscais Ao Reconhecimento Da ReceitaJuliana Campos FerreiraAinda não há avaliações

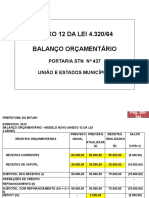

- ANEXO 12 DA LEI 4.320/64 Balanço Orçamentário: Portaria STN #437 União E Estados MunicípiosDocumento19 páginasANEXO 12 DA LEI 4.320/64 Balanço Orçamentário: Portaria STN #437 União E Estados MunicípiosJosaias SantanaAinda não há avaliações

- Slides 07 - Variações Patrimoniais - DVPDocumento14 páginasSlides 07 - Variações Patrimoniais - DVPLucas CostaAinda não há avaliações

- CorreçãoDocumento1 páginaCorreçãoMarllon Frank SchiavoAinda não há avaliações

- 4 Lalur 2014Documento8 páginas4 Lalur 2014Jessica SantosAinda não há avaliações

- Sistemas-Internosapexproducaosistemasthotarquivospublicacoes33686 1104895anexos8995 1Documento62 páginasSistemas-Internosapexproducaosistemasthotarquivospublicacoes33686 1104895anexos8995 1Daniele JaquesAinda não há avaliações

- CPC 00 MescladoDocumento152 páginasCPC 00 MescladoRicardo Silva Dos SantosAinda não há avaliações

- Encerramento BalancoDocumento139 páginasEncerramento Balancojd7436364Ainda não há avaliações

- Variações Cambiais - Juros A Apropriar - Ajustes A Valor PresenteDocumento3 páginasVariações Cambiais - Juros A Apropriar - Ajustes A Valor PresenteDiego OliveiraAinda não há avaliações

- Apresentar Um Quadro Sinótico Com As NBCASP AtualizadasDocumento4 páginasApresentar Um Quadro Sinótico Com As NBCASP AtualizadasvictoriaestacaoAinda não há avaliações

- DC-NL-DMPL - 2023-2Documento8 páginasDC-NL-DMPL - 2023-2Romario SilvaAinda não há avaliações

- A1 Contabilidade AvançadaDocumento4 páginasA1 Contabilidade AvançadaLivia Garcia da Silva BrazilAinda não há avaliações

- Aula 4 - DMPL Patrimonio Liquido ReservasDocumento22 páginasAula 4 - DMPL Patrimonio Liquido ReservasAline E AlexAinda não há avaliações

- Aula - Projeà à o Das Demonstraà à Es ContábeisDocumento39 páginasAula - Projeà à o Das Demonstraà à Es Contábeisandressanobre00Ainda não há avaliações

- NBC TG 32 (R4) - Tributos Sobre o LucroDocumento52 páginasNBC TG 32 (R4) - Tributos Sobre o LucroChristopherAinda não há avaliações

- Curso 169271 Aula 06 Grifado Ee27Documento86 páginasCurso 169271 Aula 06 Grifado Ee27engsamuel15Ainda não há avaliações

- Desafios Na Pré-convergência A Ifrs:No EverandDesafios Na Pré-convergência A Ifrs:Ainda não há avaliações

- Lista Cap 4 - Aspectos B Sicos Da Transmiss o de EnergiaDocumento17 páginasLista Cap 4 - Aspectos B Sicos Da Transmiss o de EnergiaClauberto JúniorAinda não há avaliações

- Respironics - Millenium - Mod 605Documento14 páginasRespironics - Millenium - Mod 605Clauberto JúniorAinda não há avaliações

- Minayo 9788575413661 12Documento25 páginasMinayo 9788575413661 12Clauberto JúniorAinda não há avaliações

- Monitoria 4Documento1 páginaMonitoria 4Clauberto JúniorAinda não há avaliações

- Minayo 9788575413661 13Documento29 páginasMinayo 9788575413661 13Clauberto JúniorAinda não há avaliações

- FICHAMENTO - Meio AmbienteDocumento3 páginasFICHAMENTO - Meio AmbienteClauberto JúniorAinda não há avaliações

- 20 - Meio Ambiente e Desenvolvimento SustentávelDocumento7 páginas20 - Meio Ambiente e Desenvolvimento SustentávelClauberto JúniorAinda não há avaliações

- Apostila - Equipamentos Elétricos - Antônio VarejãoDocumento512 páginasApostila - Equipamentos Elétricos - Antônio VarejãoClauberto JúniorAinda não há avaliações

- Lição 11 Lucas-Atos o Modelo Pentecostal para HojeDocumento6 páginasLição 11 Lucas-Atos o Modelo Pentecostal para HojeClauberto JúniorAinda não há avaliações

- 27 - 1 - Nyquist - Estabilidade - UTFPRDocumento41 páginas27 - 1 - Nyquist - Estabilidade - UTFPRClauberto JúniorAinda não há avaliações

- Aula Ifpb Bombas Infusã oDocumento10 páginasAula Ifpb Bombas Infusã oClauberto JúniorAinda não há avaliações

- Defenda Sua FéDocumento21 páginasDefenda Sua FéClauberto JúniorAinda não há avaliações

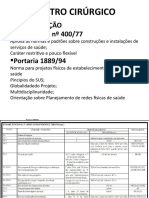

- Aula Centro Cirurgico e EsterelizaçãoDocumento14 páginasAula Centro Cirurgico e EsterelizaçãoClauberto JúniorAinda não há avaliações

- Apr TN STP 241 399 34053Documento18 páginasApr TN STP 241 399 34053Clauberto JúniorAinda não há avaliações

- A Teoria Da Evolução Sob Escrutínio Parte 5 - A Influência Que Marcou Charles Darwin Até A Formulação Da Teoria Da EvoluçãoDocumento7 páginasA Teoria Da Evolução Sob Escrutínio Parte 5 - A Influência Que Marcou Charles Darwin Até A Formulação Da Teoria Da EvoluçãoClauberto JúniorAinda não há avaliações

- Aula 2 Cal e Aferi 2012.2Documento23 páginasAula 2 Cal e Aferi 2012.2Clauberto JúniorAinda não há avaliações

- A Teoria Da Evolução Sob Escrutínio Parte 6 - O Verdadeiro Motivo de Darwin Ter Ido Estudar Artes (Teologia)Documento3 páginasA Teoria Da Evolução Sob Escrutínio Parte 6 - O Verdadeiro Motivo de Darwin Ter Ido Estudar Artes (Teologia)Clauberto JúniorAinda não há avaliações

- Lição 13 A VIGILÂNCIA CONSERVA PURA A IGREJADocumento3 páginasLição 13 A VIGILÂNCIA CONSERVA PURA A IGREJAClauberto JúniorAinda não há avaliações

- Abra A Jaula - Lição N° 03 - 4° TM 2020.Documento2 páginasAbra A Jaula - Lição N° 03 - 4° TM 2020.Clauberto JúniorAinda não há avaliações

- A Supremacia Das EscriturasDocumento5 páginasA Supremacia Das EscriturasClauberto JúniorAinda não há avaliações

- Aula 3 - Riscos Elétricos - r2.2Documento198 páginasAula 3 - Riscos Elétricos - r2.2Clauberto JúniorAinda não há avaliações

- 1 Coríntios 11.23-34 - Na Ceia, Nem Fermento e Nem FermentaçãoDocumento4 páginas1 Coríntios 11.23-34 - Na Ceia, Nem Fermento e Nem FermentaçãoELI ROCHA SILVAAinda não há avaliações

- Mod 16 - A Psicanálise Winnicottiana PDFDocumento2 páginasMod 16 - A Psicanálise Winnicottiana PDFmonique.costaaugustoAinda não há avaliações

- Operações Técnicas em Empresas de Animação e Organização TurísticaDocumento31 páginasOperações Técnicas em Empresas de Animação e Organização TurísticajoaoduartepcAinda não há avaliações

- Walt Whitman e A Sociedade Dos Poetas MortosDocumento2 páginasWalt Whitman e A Sociedade Dos Poetas Mortosapi-19526962Ainda não há avaliações

- Preparo de SoloDocumento24 páginasPreparo de SoloJUNIOR ANTONIO DE OLIVEIRAAinda não há avaliações

- Trabalho de Literatura 8º AnoDocumento3 páginasTrabalho de Literatura 8º AnoPedroAinda não há avaliações

- Aula 3 - TextoDocumento15 páginasAula 3 - TextoelxcostaAinda não há avaliações

- Aline - Giacomeli - Atividade1 CDocumento22 páginasAline - Giacomeli - Atividade1 CAline GiacomelliAinda não há avaliações

- Laban BarteniefDocumento15 páginasLaban BarteniefAntonio Romero ZuritaAinda não há avaliações

- Ο ΔΙΚΑΙΟΠΟΛΙΣ (α)Documento2 páginasΟ ΔΙΚΑΙΟΠΟΛΙΣ (α)Vitor André GonçalvesAinda não há avaliações

- Avaliação de Matemática 2Documento5 páginasAvaliação de Matemática 2Esc Carlos GomesAinda não há avaliações

- RESULTADO PRELIMINAR-ouricuri GuardDocumento5 páginasRESULTADO PRELIMINAR-ouricuri GuardGabriel santtosAinda não há avaliações

- SAMILYDocumento3 páginasSAMILYNaturalista FabricianoAinda não há avaliações

- Simulado para Estudo-Cas2019.2 Com GabaritoDocumento3 páginasSimulado para Estudo-Cas2019.2 Com GabaritoJanildo Da Silva Arantes ArantesAinda não há avaliações

- 4 2 4 5Documento5 páginas4 2 4 5Sara SouzaAinda não há avaliações

- Paralimpiada Tokyo 2020Documento4 páginasParalimpiada Tokyo 2020YasmimAinda não há avaliações

- TemplateDocumento9 páginasTemplateGHDaruAinda não há avaliações

- Ancestrais de Wander Ladeira BarbosaDocumento8 páginasAncestrais de Wander Ladeira BarbosanilzacantoniAinda não há avaliações

- Super Powered Regras de Participacao 22-23Documento3 páginasSuper Powered Regras de Participacao 22-23vinicius passosAinda não há avaliações

- Captura de Tela 2023-03-28 À(s) 13.34.18 PDFDocumento41 páginasCaptura de Tela 2023-03-28 À(s) 13.34.18 PDFJuliana AraújoAinda não há avaliações

- Estudo TSFC - CEOMTDocumento1.758 páginasEstudo TSFC - CEOMTJose Edison Moraes100% (1)