Você também pode gostar

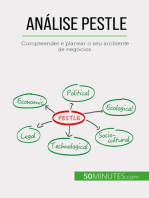

- Análise PESTLE: Compreender e planear o seu ambiente de negóciosNo EverandAnálise PESTLE: Compreender e planear o seu ambiente de negóciosAinda não há avaliações

- O uso da inteligência competitiva no processo de inovação do open banking: um estudo em instituições financeiras brasileirasNo EverandO uso da inteligência competitiva no processo de inovação do open banking: um estudo em instituições financeiras brasileirasAinda não há avaliações

- Fundamentos Do GestorDocumento21 páginasFundamentos Do GestormarialuizanogueiradeandradeAinda não há avaliações

- Aula 2Documento21 páginasAula 2marialuizanogueiradeandradeAinda não há avaliações

- Monografia EliezerDocumento58 páginasMonografia Eliezerdayanny turibioAinda não há avaliações

- ApostilaDocumento85 páginasApostilaMariana NetoAinda não há avaliações

- Endeavor - Financiando o Crescimento Das Scale UpsDocumento52 páginasEndeavor - Financiando o Crescimento Das Scale UpsluciogfontanaAinda não há avaliações

- TCC MBA Maria Eugênia Barkett 07.2022Documento22 páginasTCC MBA Maria Eugênia Barkett 07.2022Gabriel ReisAinda não há avaliações

- Cambridge Fintech PortugueseDocumento14 páginasCambridge Fintech PortugueseKalil Martins Silva MoraisAinda não há avaliações

- Fundamentos de FinancasDocumento152 páginasFundamentos de FinancasTayla VitóriaAinda não há avaliações

- Gestão de ProjetosDocumento208 páginasGestão de ProjetosWerick DouglasAinda não há avaliações

- E Book Do Modulo 1 2Documento49 páginasE Book Do Modulo 1 2luis nascimento carlosAinda não há avaliações

- Fundamentos de FinancasDocumento152 páginasFundamentos de FinancasRafael RochaAinda não há avaliações

- Resenha - As Regras Da InovaçãoDocumento10 páginasResenha - As Regras Da InovaçãoandrebarretoAinda não há avaliações

- 6638-Texto Do Artigo-19900-21548-10-20220902Documento33 páginas6638-Texto Do Artigo-19900-21548-10-20220902santosallyson882Ainda não há avaliações

- 9687 - Avaliacao Comparativa Do Modelo Dinamico Versus Modelo Tradicional Na Analise Das Demonstracoes Financeiras - Um Estudo Aplicado Na Kroton Educacional S.ADocumento17 páginas9687 - Avaliacao Comparativa Do Modelo Dinamico Versus Modelo Tradicional Na Analise Das Demonstracoes Financeiras - Um Estudo Aplicado Na Kroton Educacional S.ASheila Maria SigaúqueAinda não há avaliações

- Questões Do ENADE Sobre InovaçãoDocumento5 páginasQuestões Do ENADE Sobre InovaçãoFábio Maia100% (1)

- Aula 06 - Comportamento EmpreendedorDocumento21 páginasAula 06 - Comportamento EmpreendedorRoberto MenezesAinda não há avaliações

- Por Que o Administrador Precisa Saber Sobre EconomiaDocumento8 páginasPor Que o Administrador Precisa Saber Sobre EconomiaArtur CesarAinda não há avaliações

- Ante Silvano MaholiDocumento14 páginasAnte Silvano MaholiBarberAinda não há avaliações

- Gestão Financeira E Análise de Investimento de EmpresasDocumento43 páginasGestão Financeira E Análise de Investimento de EmpresasDaniele SantosAinda não há avaliações

- Balanced Scorecard - BSCDocumento41 páginasBalanced Scorecard - BSCCleber FelipeAinda não há avaliações

- Pim Iv - PatriciaDocumento16 páginasPim Iv - PatriciaFernanda FerAinda não há avaliações

- TEORIA FINANCEIRA DA EMPRESA Cap 1Documento24 páginasTEORIA FINANCEIRA DA EMPRESA Cap 1Isaac JoséAinda não há avaliações

- Impacto Dos Investimentos em Startups Do Distrito: FEDERAL E RIO DE JANEIRO: Uma Análise de PercepçãoDocumento24 páginasImpacto Dos Investimentos em Startups Do Distrito: FEDERAL E RIO DE JANEIRO: Uma Análise de Percepçãoelias henriqueAinda não há avaliações

- Art - o Papel Do Administrdor FinanceiroDocumento9 páginasArt - o Papel Do Administrdor FinanceiroThaisa IaraAinda não há avaliações

- Ynovação Como Font3 de LwcroDocumento8 páginasYnovação Como Font3 de LwcroOtmarAinda não há avaliações

- Os Primeiros 90 Dias de Um CEO Inovador IDocumento6 páginasOs Primeiros 90 Dias de Um CEO Inovador IMarcelo QuadrosAinda não há avaliações

- Inovacao Noo Planejamento Estrategico Da CooperativaDocumento34 páginasInovacao Noo Planejamento Estrategico Da CooperativawevertonsantanaAinda não há avaliações

- Introdução À Administração FinanceiraDocumento27 páginasIntrodução À Administração FinanceiraAlice SantosAinda não há avaliações

- Avaliação de Uma Empresa de Construção Civil e Obras PúblicasDocumento68 páginasAvaliação de Uma Empresa de Construção Civil e Obras PúblicasAngus Sadpet100% (1)

- O EVA, o MVA, o EBITDA e o Fluxo de Caixa Des Cont AdoDocumento44 páginasO EVA, o MVA, o EBITDA e o Fluxo de Caixa Des Cont Adonatomt100% (1)

- Analise Das Demonstracoes Financeiras. FinalDocumento20 páginasAnalise Das Demonstracoes Financeiras. FinalFenias Justino100% (1)

- Conceitos Iniciais de Consultoria PDFDocumento34 páginasConceitos Iniciais de Consultoria PDFMyllandyson FreitasAinda não há avaliações

- O Profissional Contábil Diante Da Nova RealidadeDocumento29 páginasO Profissional Contábil Diante Da Nova RealidadeJúlio SiqueiraAinda não há avaliações

- A1 - Contributos Da Investigação para A Contabilidade e Finanças Públicas Na Prática Da Gestão PúblicaDocumento7 páginasA1 - Contributos Da Investigação para A Contabilidade e Finanças Públicas Na Prática Da Gestão PúblicaScribdTranslationsAinda não há avaliações

- Pest e SwotDocumento13 páginasPest e SwotHelder ChirindzaAinda não há avaliações

- Gestao Imobiliaria PDFDocumento116 páginasGestao Imobiliaria PDFsergio antonio dos santosAinda não há avaliações

- Analise Projectos de InvestimentoDocumento50 páginasAnalise Projectos de InvestimentoDIONISIO ROSARIO100% (1)

- Artigo - Gestão Empresarial-Convertido - FinalDocumento27 páginasArtigo - Gestão Empresarial-Convertido - FinalA. Rosa SáAinda não há avaliações

- DVA - Edmilson PatrocinioDocumento4 páginasDVA - Edmilson Patrociniokatia lemosAinda não há avaliações

- Metas Organizacionais e Gestão Estratégica de Pessoas: Estudo de Caso em Instituição Financeira.Documento20 páginasMetas Organizacionais e Gestão Estratégica de Pessoas: Estudo de Caso em Instituição Financeira.Ana ClaraAinda não há avaliações

- Seminário de Tese - Geralda Ramalheiro - 2020Documento25 páginasSeminário de Tese - Geralda Ramalheiro - 2020Mestrado Profissional em Direito UniaraAinda não há avaliações

- Adm 1314 PDFDocumento9 páginasAdm 1314 PDFLéo César OliveiraAinda não há avaliações

- Matriz GE e BCGDocumento98 páginasMatriz GE e BCGprofreitasAinda não há avaliações

- Modelo Conceitual de Controladoria para Prestadoras deDocumento20 páginasModelo Conceitual de Controladoria para Prestadoras dealex pereira de araujoAinda não há avaliações

- Análise de Viabilidade para Implantação de Uma BarbeariaDocumento33 páginasAnálise de Viabilidade para Implantação de Uma BarbeariaWeslley LyraAinda não há avaliações

- Administração de Capital de Giro e Ações de MarketingDocumento42 páginasAdministração de Capital de Giro e Ações de MarketingEsmaily Negreiros PeixotoAinda não há avaliações

- Pim Iii GtiDocumento24 páginasPim Iii GtiLuiz TorresAinda não há avaliações

- Planejamento Estratégico (Swot) : Um Estudo Sobre A Transformação Digital Dentro Das EmpresasDocumento14 páginasPlanejamento Estratégico (Swot) : Um Estudo Sobre A Transformação Digital Dentro Das EmpresasPriscilaSalvadorFerreiraAinda não há avaliações

- PamelaDocumento11 páginasPamelasidieli gomesAinda não há avaliações

- HidromethosDocumento15 páginasHidromethosbrenofreitas18819Ainda não há avaliações

- Análise Estratégica Da EmpresaDocumento57 páginasAnálise Estratégica Da EmpresaEdson AlfandegaAinda não há avaliações

- Material Complementar 2Documento11 páginasMaterial Complementar 2panelavelhadeliverypeAinda não há avaliações

- Controladoria - Unidade IDocumento55 páginasControladoria - Unidade ITAYANE GOUVEIA SILVAAinda não há avaliações

- Empreendedorismo DigitalDocumento94 páginasEmpreendedorismo DigitalRaquel PlentzAinda não há avaliações

- Leonardo e Danilo - Artigo Seminario 2Documento11 páginasLeonardo e Danilo - Artigo Seminario 2Leonardo RibeiroAinda não há avaliações

- Atividade 4.2 - Gestão de Projetos.Documento8 páginasAtividade 4.2 - Gestão de Projetos.Hedney de OliveiraAinda não há avaliações

- Modelo Pim 7Documento20 páginasModelo Pim 7Caio Perin TagliariAinda não há avaliações

- Pedro Henrique Costa Sousa Atv3Documento14 páginasPedro Henrique Costa Sousa Atv3Cainã CarvalhoAinda não há avaliações

- A Inclusão Escolar de Uma CriançaDocumento13 páginasA Inclusão Escolar de Uma CriançaConrado PlothowAinda não há avaliações

- 10 - OS 210119978 Emergencial LantimeDocumento1 página10 - OS 210119978 Emergencial LantimeMarcio MorenoAinda não há avaliações

- 14 Projeto Fluxo de CaixaDocumento13 páginas14 Projeto Fluxo de CaixaAmanda Dreger PeresAinda não há avaliações

- Vampiro Requiem 2ed Idade Das Trevas PDFDocumento124 páginasVampiro Requiem 2ed Idade Das Trevas PDFNicolas MartinsAinda não há avaliações

- 2.1.1 Propag SinaisDocumento13 páginas2.1.1 Propag SinaisRibeiro MarinhoAinda não há avaliações

- Sonetos Selecionados PDFDocumento7 páginasSonetos Selecionados PDFJoao BarbosaAinda não há avaliações

- ERP Apostila SGI PDFDocumento56 páginasERP Apostila SGI PDFFilipe PereiraAinda não há avaliações

- Educação Ambiental Critica - Resenha Do Texto de Mauro GuimaraesDocumento3 páginasEducação Ambiental Critica - Resenha Do Texto de Mauro GuimaraesCristiano Clara Gonçalves100% (1)

- Turma - 2021 - Plano de Pormenor de Nassapo-3Documento27 páginasTurma - 2021 - Plano de Pormenor de Nassapo-3AmaroAinda não há avaliações

- Catálogo MargiriusDocumento202 páginasCatálogo MargiriusVitor FigueiredoAinda não há avaliações

- Arcos em Alvenaria EstruturalDocumento33 páginasArcos em Alvenaria EstruturalMarcellaAvilla100% (1)

- Cifra Club - Djavan - AzulDocumento6 páginasCifra Club - Djavan - AzulEduardo Ramos de LimaAinda não há avaliações

- Trabalho NiveaDocumento5 páginasTrabalho NiveaBea MateusAinda não há avaliações

- Projeto Dia Do EstudanteDocumento6 páginasProjeto Dia Do EstudanteMárcia CarvalhoAinda não há avaliações

- Port Teste Anpad Fevereiro 2022Documento11 páginasPort Teste Anpad Fevereiro 2022hugo lemosAinda não há avaliações

- Familiarização Do TBMDocumento33 páginasFamiliarização Do TBMMarcos MartinsAinda não há avaliações

- Apostilar Italo 2022Documento42 páginasApostilar Italo 2022yasAinda não há avaliações

- CorretaDocumento4 páginasCorretaThiago SouzaAinda não há avaliações

- CV Rafael 2024Documento3 páginasCV Rafael 2024Rafael AlvesAinda não há avaliações

- CaligramasDocumento13 páginasCaligramasEmmanuelAinda não há avaliações

- 9.matemática Cespe PRF OkDocumento130 páginas9.matemática Cespe PRF OkCristian Cruz100% (1)

- Modelagem Simulacao e Controle de Um Sistema BarraDocumento8 páginasModelagem Simulacao e Controle de Um Sistema BarraCicero MelloAinda não há avaliações

- Relatório Torre de - 1Documento5 páginasRelatório Torre de - 1Ricardo NunesAinda não há avaliações

- Não Sou o Único A Olhar o CéuDocumento1 páginaNão Sou o Único A Olhar o CéuMárcioAinda não há avaliações

- Atividades de FisicaDocumento4 páginasAtividades de Fisicaleda_professoraAinda não há avaliações

- Gestão Pública Na Região Amazônica - Volume 3Documento683 páginasGestão Pública Na Região Amazônica - Volume 3Editora Pimenta CulturalAinda não há avaliações

- Apostila CFP Exame 46 - Mod 1Documento194 páginasApostila CFP Exame 46 - Mod 1contatoAinda não há avaliações

- OProgramadeeducaopr Escolardeacordocomaconcepopedaggicadobem AventuradoEdmundoBojanowski Rozklad 2Documento66 páginasOProgramadeeducaopr Escolardeacordocomaconcepopedaggicadobem AventuradoEdmundoBojanowski Rozklad 2Abel Kambinda JambaAinda não há avaliações

- André Malina e Ângela Azevedo - O Esporte Pode Tudo - o Livro Síntese Do Intelectual Vitor Marinho de OliveiraDocumento5 páginasAndré Malina e Ângela Azevedo - O Esporte Pode Tudo - o Livro Síntese Do Intelectual Vitor Marinho de OliveiraOdraudeIttereipAinda não há avaliações

- Manual de Instrucoes de Instalacao e Montagem Valvula de Retencao Atuada r1 9785fceb25Documento7 páginasManual de Instrucoes de Instalacao e Montagem Valvula de Retencao Atuada r1 9785fceb25André Gasparino SchmidtAinda não há avaliações