Você também pode gostar

- Assuma o Controle! Proteção do Investidor no Mercado AcionárioNo EverandAssuma o Controle! Proteção do Investidor no Mercado AcionárioAinda não há avaliações

- Trabalho de Legislação Societária e ComercialDocumento9 páginasTrabalho de Legislação Societária e ComercialIolanda ValentimAinda não há avaliações

- Contabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNo EverandContabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNota: 5 de 5 estrelas5/5 (1)

- Cef - Exercícios de Fixação BancáriosDocumento89 páginasCef - Exercícios de Fixação Bancárioslyv23100% (1)

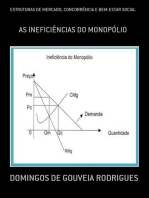

- Estruturas De Mercado, Concorrência E Bem-estar SocialNo EverandEstruturas De Mercado, Concorrência E Bem-estar SocialAinda não há avaliações

- Aula 1Documento10 páginasAula 1lor.julianaAinda não há avaliações

- Instrumentos Financeiros e Valores MobiliáriosDocumento9 páginasInstrumentos Financeiros e Valores MobiliáriosBárbara EstevesAinda não há avaliações

- Código do Mercado de Valores Mobiliários MoçambiqueDocumento68 páginasCódigo do Mercado de Valores Mobiliários MoçambiqueMell MellAinda não há avaliações

- Decreto-Lei N.º 110/94, de 28 de AbrilDocumento3 páginasDecreto-Lei N.º 110/94, de 28 de AbrilMarques MiguelAinda não há avaliações

- Valores MobiliáriosDocumento10 páginasValores MobiliáriosTiago SoaresAinda não há avaliações

- Legislação e ComplianceDocumento141 páginasLegislação e ComplianceIanAinda não há avaliações

- 228 Sumario CPC 14Documento4 páginas228 Sumario CPC 14Tyago OliveiraAinda não há avaliações

- Contrato de Intermediação e CustódiaDocumento47 páginasContrato de Intermediação e CustódiaBeiersdorf HamburgoAinda não há avaliações

- RF CEF CBancarios PauloMedina Aulas04!05!06 MarprofDocumento114 páginasRF CEF CBancarios PauloMedina Aulas04!05!06 MarprofRogerio AraujoAinda não há avaliações

- Resumo para Av2 Sociedade EmpresariaisDocumento2 páginasResumo para Av2 Sociedade EmpresariaisRicardo Strympl DrachenAinda não há avaliações

- Aulas Do Ponto Contabilidade VelterDocumento182 páginasAulas Do Ponto Contabilidade VelterthediasmanAinda não há avaliações

- Resumo Diplomas LegaisDocumento3 páginasResumo Diplomas LegaisEugeniaAinda não há avaliações

- Ias 32Documento18 páginasIas 32Nazário AugustoAinda não há avaliações

- Sociedade Anonima Grupo 4Documento10 páginasSociedade Anonima Grupo 4systemdox666Ainda não há avaliações

- Regrase Parametrosde AtuacaoDocumento66 páginasRegrase Parametrosde AtuacaoJian AlvimAinda não há avaliações

- Simulados AncrodDocumento7 páginasSimulados AncroddelgadofragafAinda não há avaliações

- Conhecimentos Bancarios Exercicios - 20191009 1617Documento23 páginasConhecimentos Bancarios Exercicios - 20191009 1617KarolineSiqueira100% (1)

- EIZIRIK. Emissão de DebênturesDocumento10 páginasEIZIRIK. Emissão de DebênturesIba OrunmilaAinda não há avaliações

- Mercado de CapitaisDocumento31 páginasMercado de CapitaisAntunes TavaresAinda não há avaliações

- Codigo Negociacao 01.07.21Documento39 páginasCodigo Negociacao 01.07.21Julio VivianAinda não há avaliações

- Contratos de FinanciamentoDocumento6 páginasContratos de FinanciamentoSergio Alfredo MacoreAinda não há avaliações

- ProspectoDocumento25 páginasProspectoCarlos AlexandreAinda não há avaliações

- Aula+do+dia+08.06.20+-+Soc+AnônimasDocumento7 páginasAula+do+dia+08.06.20+-+Soc+Anônimaseduardobmaciel2000Ainda não há avaliações

- Constituição e características da Sociedade AnônimaDocumento16 páginasConstituição e características da Sociedade AnônimaVictor Hugo PereiraAinda não há avaliações

- Folheto BTCDocumento20 páginasFolheto BTCjuliofloripa1Ainda não há avaliações

- Contrato de Intermediação e Custódia e Outras AvençasDocumento45 páginasContrato de Intermediação e Custódia e Outras AvençasWillyam BatistaAinda não há avaliações

- Direito Societário - Sociedade por Ações: Características e ConstituiçãoDocumento13 páginasDireito Societário - Sociedade por Ações: Características e ConstituiçãoPhilipeAinda não há avaliações

- Sociedade Anônima na Lei 6404Documento21 páginasSociedade Anônima na Lei 6404alissoncastroAinda não há avaliações

- Normas Contabilísticas Públicas sobre Instrumentos FinanceirosDocumento7 páginasNormas Contabilísticas Públicas sobre Instrumentos FinanceirosCelia LeiteAinda não há avaliações

- Mercados Financeiros: Ativos de Renda FixaDocumento12 páginasMercados Financeiros: Ativos de Renda FixaSymei DenymarkAinda não há avaliações

- Aspectos Relevantes Do Bônus de Subscrição Maria Bernadete MirandaDocumento11 páginasAspectos Relevantes Do Bônus de Subscrição Maria Bernadete MirandaTassiaAinda não há avaliações

- Regras - Procedimentos - Risco de LiquidezDocumento18 páginasRegras - Procedimentos - Risco de LiquidezEdson Alves de SouzaAinda não há avaliações

- Contrato Investimento Coletivo 1Documento12 páginasContrato Investimento Coletivo 1Diogo CruzAinda não há avaliações

- Títulos de Crédito Impróprios: conceito e categoriasDocumento2 páginasTítulos de Crédito Impróprios: conceito e categoriasmariajkklk0% (1)

- Contabilidade Avancada - VelterDocumento251 páginasContabilidade Avancada - VelterAndré BarcelosAinda não há avaliações

- Avaliação de EmpresasDocumento14 páginasAvaliação de EmpresasMárcio Gonçalves Do CarmoAinda não há avaliações

- NCRF - 27 - TextoDocumento16 páginasNCRF - 27 - TextoJoaquim SousaAinda não há avaliações

- Contabilidade Tributária: Conceitos e Princípios BásicosDocumento192 páginasContabilidade Tributária: Conceitos e Princípios BásicosJessicaPereiraAinda não há avaliações

- 2011 1 - Analise de Investimentos - Multipla EscolhaDocumento2 páginas2011 1 - Analise de Investimentos - Multipla EscolhaCamila RibeiroAinda não há avaliações

- Resumo Sociedade AnônimaDocumento8 páginasResumo Sociedade AnônimaSarah GonringAinda não há avaliações

- CPC 38 - Instrumentos FinaceirosDocumento29 páginasCPC 38 - Instrumentos FinaceirosALVAROAinda não há avaliações

- ATACADAO - Estatuto Social Consolidado e Atualizado PDFDocumento43 páginasATACADAO - Estatuto Social Consolidado e Atualizado PDFh3l5rjAinda não há avaliações

- Terra - InvestimentosDocumento25 páginasTerra - InvestimentosDaniel SantosAinda não há avaliações

- Mercado de balcão organizado: características e funcionamentoDocumento32 páginasMercado de balcão organizado: características e funcionamentoCarlos MoralesAinda não há avaliações

- Análise do mercado de capitais e da Comissão de Valores MobiliáriosDocumento9 páginasAnálise do mercado de capitais e da Comissão de Valores MobiliáriosCamila ZeferinoAinda não há avaliações

- Regrase Parametrosde AtuacaoDocumento66 páginasRegrase Parametrosde AtuacaoHenrique CamposAinda não há avaliações

- 4 Mercado FinanceiroDocumento14 páginas4 Mercado FinanceiroCleytonMacedo0% (2)

- HapvidaDocumento16 páginasHapvidaIasmin Rao PaivaAinda não há avaliações

- Aula 7 - Mercado de Capitais-1Documento8 páginasAula 7 - Mercado de Capitais-1Mirna AlyAinda não há avaliações

- Trabalho EmpresarialDocumento7 páginasTrabalho EmpresarialEdna PiresAinda não há avaliações

- Manual de Contabilização: Abertura de Empresa - Registro Do Capital SocialDocumento4 páginasManual de Contabilização: Abertura de Empresa - Registro Do Capital SocialDouglas ReisAinda não há avaliações

- Lei Do Regime Geral Das Instituições FinanceirasDocumento167 páginasLei Do Regime Geral Das Instituições FinanceirasRamiro MatiasAinda não há avaliações

- Anjos Do Brasil - Modelo de Term SheetDocumento8 páginasAnjos Do Brasil - Modelo de Term SheettalesdiogoAinda não há avaliações

- Estatutos da NOS SGPSDocumento13 páginasEstatutos da NOS SGPSDiana ToméAinda não há avaliações

- Representação Permanente, de 15 de Julho - DREDocumento30 páginasRepresentação Permanente, de 15 de Julho - DREClarisse MorrisAinda não há avaliações

- Dto Seg-1Documento6 páginasDto Seg-1HamideAsslamAinda não há avaliações

- Katembe 2 PDFDocumento13 páginasKatembe 2 PDFGuifte Samuel Ngalo100% (1)

- Direito Da Concorrência e Propriedade IndustrialDocumento17 páginasDireito Da Concorrência e Propriedade IndustrialHamideAsslamAinda não há avaliações

- DAVID AUSUBEL - Texto de ApoioDocumento29 páginasDAVID AUSUBEL - Texto de ApoioHamideAsslamAinda não há avaliações

- 2003 - IESE Justica PrisionalDocumento4 páginas2003 - IESE Justica PrisionalhernanimacamitoAinda não há avaliações

- Dto SegDocumento3 páginasDto SegHamideAsslamAinda não há avaliações

- Dto Seg-3Documento13 páginasDto Seg-3HamideAsslamAinda não há avaliações

- Dto SegDocumento3 páginasDto SegHamideAsslamAinda não há avaliações

- A Intervencao Ministerio Publico Jurisdicao Civel MocambiqueDocumento193 páginasA Intervencao Ministerio Publico Jurisdicao Civel MocambiqueHamideAsslamAinda não há avaliações

- Casos Práticos - Ustm 2-2Documento12 páginasCasos Práticos - Ustm 2-2HamideAsslamAinda não há avaliações

- 2016 - TCC - Danilo José de FariaDocumento55 páginas2016 - TCC - Danilo José de FariaHamideAsslamAinda não há avaliações

- 2019 - Daniel, IveteDocumento39 páginas2019 - Daniel, IveteHamideAsslamAinda não há avaliações

- CiumeDocumento81 páginasCiumeHamideAsslamAinda não há avaliações

- Women Accused of HomicideDocumento24 páginasWomen Accused of HomicideHamideAsslamAinda não há avaliações

- Tutela Penal Aula Acesso À Justiça AmbientalDocumento6 páginasTutela Penal Aula Acesso À Justiça AmbientalHamideAsslamAinda não há avaliações

- VF - ANTUNES - DANIELA - MRVSAAIS - 2022 - 1DE1 - Violencia Domestica Contra HomensDocumento140 páginasVF - ANTUNES - DANIELA - MRVSAAIS - 2022 - 1DE1 - Violencia Domestica Contra HomensHamideAsslamAinda não há avaliações

- Declaração da ONU sobre Meio Ambiente de 1972Documento6 páginasDeclaração da ONU sobre Meio Ambiente de 1972HamideAsslamAinda não há avaliações

- A Riqueza Metafórica No Conto Maundlane, O Criador de Paulina ChizianeDocumento8 páginasA Riqueza Metafórica No Conto Maundlane, O Criador de Paulina ChizianeHamideAsslamAinda não há avaliações

- Novo Codigo Penal de MocambiqueDocumento118 páginasNovo Codigo Penal de MocambiqueFirmino Emilio88% (8)

- Lei de Revisão do Código PenalDocumento54 páginasLei de Revisão do Código PenalMaria Luísa Mucussete100% (3)

- Código de Processo Penal MoçambicanoDocumento199 páginasCódigo de Processo Penal MoçambicanoAbdul Cassimo AruneAinda não há avaliações

- C Execucao Penas PDFDocumento42 páginasC Execucao Penas PDFsofonias jose caetanoAinda não há avaliações

- A Riqueza Metafórica No Conto Maundlane, O Criador de Paulina ChizianeDocumento8 páginasA Riqueza Metafórica No Conto Maundlane, O Criador de Paulina ChizianeHamideAsslamAinda não há avaliações

- Resolução Do Teste Escrito - Carmela NhampossaDocumento2 páginasResolução Do Teste Escrito - Carmela NhampossaHamideAsslamAinda não há avaliações

- A Representação Feminina em NiketcheDocumento5 páginasA Representação Feminina em NiketcheHamideAsslamAinda não há avaliações

- A Representação Feminina em NiketcheDocumento5 páginasA Representação Feminina em NiketcheHamideAsslamAinda não há avaliações

- A Cunhada Mentirosa, Por Angelo Alfredo-1Documento43 páginasA Cunhada Mentirosa, Por Angelo Alfredo-1HamideAsslamAinda não há avaliações

- Historia4 PDFDocumento145 páginasHistoria4 PDFHamideAsslamAinda não há avaliações

- Historia1 PDFDocumento112 páginasHistoria1 PDFHamideAsslamAinda não há avaliações

- Historia2 PDFDocumento108 páginasHistoria2 PDFHamideAsslamAinda não há avaliações

- Exercicios CPA 10 - HugoDocumento6 páginasExercicios CPA 10 - HugoPaula SilvaAinda não há avaliações

- Material de Apoio (Tópico 06)Documento7 páginasMaterial de Apoio (Tópico 06)grb7077Ainda não há avaliações

- Yduqs Participações S.A.: Companhia AbertaDocumento2 páginasYduqs Participações S.A.: Companhia AbertaBruno EnriqueAinda não há avaliações

- Ebook Cpa-20 - Questões Comentadas - PlannesDocumento361 páginasEbook Cpa-20 - Questões Comentadas - PlannesLuana Barreto100% (1)

- Planilha Fundamentos Ações - Status InvestDocumento106 páginasPlanilha Fundamentos Ações - Status InvestLuiz StabilleAinda não há avaliações

- Manual de procedimentos da Câmara de Compensação BM&FBovespaDocumento191 páginasManual de procedimentos da Câmara de Compensação BM&FBovespaAG Planejamento RuralAinda não há avaliações

- Carteiras Sugeridas BB: Alocações por Perfil de RiscoDocumento6 páginasCarteiras Sugeridas BB: Alocações por Perfil de RiscoJosé Dias Corrêa JrAinda não há avaliações

- Cpa 20Documento16 páginasCpa 20Liliane SantosAinda não há avaliações

- Banco Do Brasil-OutDocumento2 páginasBanco Do Brasil-Outanderson BezerraAinda não há avaliações

- #33 - Quais São Os TIPOS e CLASSIFICAÇÕES de Investimentos - PDFDocumento5 páginas#33 - Quais São Os TIPOS e CLASSIFICAÇÕES de Investimentos - PDFalexeussouza82Ainda não há avaliações

- 1 4983262253592609277Documento565 páginas1 4983262253592609277Carlos AvenilAinda não há avaliações

- Introdução ao Mercado de Opções: Características, Tipos de Contratos e EstratégiasDocumento5 páginasIntrodução ao Mercado de Opções: Características, Tipos de Contratos e EstratégiasKlissmannAinda não há avaliações

- Conhecimentos Bancários P/ BRB (Escriturário) Prof. Eduardo Pereira - Pós-EditalDocumento40 páginasConhecimentos Bancários P/ BRB (Escriturário) Prof. Eduardo Pereira - Pós-EditalAnderson Gabriel MedinaAinda não há avaliações

- Retornos de fundos de renda fixa, variável e multimercadoDocumento9 páginasRetornos de fundos de renda fixa, variável e multimercadoRaffael MarottiAinda não há avaliações

- Seminário Interdisciplinar A Contabilidade Nos Negócios Empresariais - Roberto Neves Da SilvaDocumento5 páginasSeminário Interdisciplinar A Contabilidade Nos Negócios Empresariais - Roberto Neves Da Silvaroberto neves da silva50% (2)

- Manual Preenchimento FIPsusepDocumento1.054 páginasManual Preenchimento FIPsusepRomildo RamosAinda não há avaliações

- Informe de Rendimentos 2022Documento11 páginasInforme de Rendimentos 2022HELIO DA SILVAAinda não há avaliações

- Itau Proposta IntermediaçãoDocumento15 páginasItau Proposta IntermediaçãoValdir Anderson SilverioAinda não há avaliações

- Questionário Unidade 3Documento8 páginasQuestionário Unidade 3Alisson CardosoAinda não há avaliações

- Ficha de Informação Normalizada para Depósitos A PrazoDocumento1 páginaFicha de Informação Normalizada para Depósitos A PrazoAna Das nevesAinda não há avaliações

- Minuta Do Prospecto PreliminarDocumento759 páginasMinuta Do Prospecto PreliminarBruno EnriqueAinda não há avaliações

- Data EX - Quando As Ações Se Tornam Ex-Dividendos - Renova InvestDocumento17 páginasData EX - Quando As Ações Se Tornam Ex-Dividendos - Renova InvestBernadeteAinda não há avaliações

- Itaú Index Renda Fixa Juros Reais B5+ FicfiDocumento2 páginasItaú Index Renda Fixa Juros Reais B5+ FicfiCláudio BritoAinda não há avaliações

- Bolsa para quê? Importância e históriaDocumento2 páginasBolsa para quê? Importância e históriaLauraAinda não há avaliações

- Relatorio de DividendosDocumento10 páginasRelatorio de DividendosEdson LouzadaAinda não há avaliações

- Modelo de Carnê de Pagamento 2Documento1 páginaModelo de Carnê de Pagamento 2Jean Carlo56% (39)

- Problemas de avaliação de ações do Capítulo 07 de GitmanDocumento8 páginasProblemas de avaliação de ações do Capítulo 07 de GitmanAndreilson MeloAinda não há avaliações

- Inter DTVM extrato corretagem açõesDocumento1 páginaInter DTVM extrato corretagem açõesLeonardoAinda não há avaliações

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Criação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNo EverandCriação de riqueza: Uma metodologia simples e poderosa que vai enriquecê-lo e fazer você atingir seus objetivosNota: 4 de 5 estrelas4/5 (16)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Eu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNo EverandEu vou te ensinar a ser rico: Três passos simples para quitar as dívidas em doze meses e construir a sua liberdade financeiraNota: 5 de 5 estrelas5/5 (50)

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Norma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasNo EverandNorma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasAinda não há avaliações

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)