Você também pode gostar

- Medindo A Satisfação Dos ClientesDocumento14 páginasMedindo A Satisfação Dos ClientesEYMARD100% (3)

- Anexo 01 - Mapa de ProcessosDocumento1 páginaAnexo 01 - Mapa de ProcessosRodrigo AlvesAinda não há avaliações

- PUC MANUTEC A01 Introducao A ManutencaoDocumento43 páginasPUC MANUTEC A01 Introducao A ManutencaoValesca Jamel EdimAinda não há avaliações

- Coleta de Dados em Enfermagem: Sistematização Da Assistência de Enfermagem ObjetivosDocumento9 páginasColeta de Dados em Enfermagem: Sistematização Da Assistência de Enfermagem ObjetivoscamilinhaaldighieriAinda não há avaliações

- 2 - Características e Classificação Dos ServiçosDocumento26 páginas2 - Características e Classificação Dos Serviçosjulia.cust9Ainda não há avaliações

- Logistica e Operacoes Cabo Verde 2009Documento156 páginasLogistica e Operacoes Cabo Verde 2009Deo CostaAinda não há avaliações

- Apresentação Luiz Fernando Bergamini - Carta de Serviços Ao CidadãoDocumento40 páginasApresentação Luiz Fernando Bergamini - Carta de Serviços Ao CidadãoFórum Permanente de Desenvolvimento Estratégico do Estado do RJAinda não há avaliações

- Apresentação SGQ - INSULANA 2022Documento16 páginasApresentação SGQ - INSULANA 2022Jesus AntónioAinda não há avaliações

- Atuação Nutricionista Industria AlimentosDocumento8 páginasAtuação Nutricionista Industria AlimentosrenatacassarAinda não há avaliações

- Aula 1 Slide SamuelDocumento50 páginasAula 1 Slide SamuelMaiara CristinaAinda não há avaliações

- DRG - SírioDocumento30 páginasDRG - SírioJefferson R. OuvidorAinda não há avaliações

- Manual de Standads DGS PDFDocumento170 páginasManual de Standads DGS PDFLuís Filipe Fernandes Mendes67% (3)

- I022831 PDFDocumento106 páginasI022831 PDFVladik32Ainda não há avaliações

- PcmsoDocumento34 páginasPcmsoAline BritzAinda não há avaliações

- Regras Multiplas Westgard V2Documento19 páginasRegras Multiplas Westgard V2Labovida RoraimaAinda não há avaliações

- Aula - PnassDocumento16 páginasAula - PnassGiselle Lima verdeAinda não há avaliações

- Manual de Acreditação - HospitaisDocumento144 páginasManual de Acreditação - HospitaisRita Ribeiro100% (1)

- SEMINÁRIOSDocumento30 páginasSEMINÁRIOSWalter ClaudinoAinda não há avaliações

- Apresentação ULSM - NFDocumento23 páginasApresentação ULSM - NFNuno FerreiraAinda não há avaliações

- Diagnostico e Auditoria Da Logistica Check List Basico Rev 11 05 07Documento11 páginasDiagnostico e Auditoria Da Logistica Check List Basico Rev 11 05 07JONATA SOUZAAinda não há avaliações

- Manual Requisitos Minimos de HSSE Rev02Documento11 páginasManual Requisitos Minimos de HSSE Rev02Karime OliveiraAinda não há avaliações

- Curso Queiroz Santos Faturamento MedicoDocumento31 páginasCurso Queiroz Santos Faturamento MedicoCristiane SantosAinda não há avaliações

- NQ Apresentação FacilitiesService PDFDocumento29 páginasNQ Apresentação FacilitiesService PDFTatiane RodriguesAinda não há avaliações

- Fundamentos de Adm HospitalarDocumento17 páginasFundamentos de Adm HospitalarLFFMEDAinda não há avaliações

- I022830 PDFDocumento130 páginasI022830 PDFarfigueiraAinda não há avaliações

- Cargos e Salários - HGG - 28-05-2020Documento187 páginasCargos e Salários - HGG - 28-05-2020Eduardo Cesario (Ricci)Ainda não há avaliações

- Organograma HCDocumento1 páginaOrganograma HCedme1100% (1)

- Tecno MetalDocumento44 páginasTecno MetalRaquel RochaAinda não há avaliações

- Catalogo SE EQMDocumento5 páginasCatalogo SE EQMalexoliveirasantosAinda não há avaliações

- O Que É QualidadeDocumento19 páginasO Que É QualidadeAlexAinda não há avaliações

- Importância Dos Registos - FinalDocumento4 páginasImportância Dos Registos - FinalFrederico BrandãoAinda não há avaliações

- Suplier Input Process Output Customer: Diagrama SipocDocumento4 páginasSuplier Input Process Output Customer: Diagrama SipocRomario SilvaAinda não há avaliações

- Matriz Curricular Engenharia de Producao - Nova Apresentacao Site 2024.1 - v.01 PDFDocumento1 páginaMatriz Curricular Engenharia de Producao - Nova Apresentacao Site 2024.1 - v.01 PDFamanda.fernandes5310Ainda não há avaliações

- Escalas de EnfermagemDocumento24 páginasEscalas de EnfermagemAnderson SalesAinda não há avaliações

- Organograma SAPSDocumento1 páginaOrganograma SAPSCristiano Ricardo Dos SantosAinda não há avaliações

- Curso Gerenciamento Da Manutenção IndustrialDocumento116 páginasCurso Gerenciamento Da Manutenção IndustrialPaulo VenutoAinda não há avaliações

- Sae TreinamentoDocumento13 páginasSae TreinamentoMatheus MalcherAinda não há avaliações

- Slide de Aula - Unidade IDocumento65 páginasSlide de Aula - Unidade IJoão Miguel Belo FilhoAinda não há avaliações

- Roteiro de Estudos para Técnico em Enfermagem: Concurso Da Prefeitura de Itacurubi - RS 2016Documento12 páginasRoteiro de Estudos para Técnico em Enfermagem: Concurso Da Prefeitura de Itacurubi - RS 2016Tatiana ClementeAinda não há avaliações

- 1699302506608AF Catalogo Regional Telhas 2024 CompressedDocumento24 páginas1699302506608AF Catalogo Regional Telhas 2024 CompressedMariana GuimarãesAinda não há avaliações

- SLIDES GESTÃO OPERAÇÃO ÁGUA Dia 01 v0Documento82 páginasSLIDES GESTÃO OPERAÇÃO ÁGUA Dia 01 v0Esio JuniorAinda não há avaliações

- Instrução de TrabalhoDocumento4 páginasInstrução de TrabalhoÁtila UchôaAinda não há avaliações

- Manual de Acreditação de Unidade de SaudeDocumento104 páginasManual de Acreditação de Unidade de SaudeRita Ribeiro100% (1)

- Maual Acreditação Unidades de SaudeDocumento104 páginasMaual Acreditação Unidades de SaudenatáliaAinda não há avaliações

- Novoorganograma HCUFPEVersobannerpdfDocumento1 páginaNovoorganograma HCUFPEVersobannerpdfktcpAinda não há avaliações

- Aula Ras Rau 2019.1Documento33 páginasAula Ras Rau 2019.1pauloAinda não há avaliações

- Logà - Stica - Universidade Paulista - UNIP EaD - Vestibular para Cursos de Graduação Tradicional e Tecnológica A Distância (EaD)Documento6 páginasLogà - Stica - Universidade Paulista - UNIP EaD - Vestibular para Cursos de Graduação Tradicional e Tecnológica A Distância (EaD)conta promocoesAinda não há avaliações

- OAP-800-QUA-0020 - Mapeamento de ProcessosDocumento1 páginaOAP-800-QUA-0020 - Mapeamento de ProcessosJesus AntónioAinda não há avaliações

- El DEPARTAMENTO DE NUTRICIONDocumento10 páginasEl DEPARTAMENTO DE NUTRICIONTania UzcateguiAinda não há avaliações

- Adm Estratégica de Serviços Unifap Aula011Documento67 páginasAdm Estratégica de Serviços Unifap Aula011Virna Jessica100% (1)

- Apresentação Accentum Predial - 2008Documento26 páginasApresentação Accentum Predial - 2008ANTONIO LUIZ DE O. S. ISABELAinda não há avaliações

- Institucional HRS V1Documento40 páginasInstitucional HRS V1thomasfy89Ainda não há avaliações

- Apresentação de TPMDocumento84 páginasApresentação de TPMDelson FilhoAinda não há avaliações

- Regras Multiplas WestgardDocumento14 páginasRegras Multiplas WestgardEloi MenezesAinda não há avaliações

- Leonor Fernandes CVDocumento2 páginasLeonor Fernandes CVLeonor FernandesAinda não há avaliações

- Medidas de Segurança Na BorrachariaDocumento3 páginasMedidas de Segurança Na BorrachariaRicardo Chi0% (1)

- EcR.00.001 - Manual Sistema de GestaoDocumento12 páginasEcR.00.001 - Manual Sistema de GestaoFernando PereiraAinda não há avaliações

- Ricardo Guedes - UACCSDocumento28 páginasRicardo Guedes - UACCSedlabrigidaAinda não há avaliações

- Wilo Sistemas de Bombagem 2009-03-30Documento252 páginasWilo Sistemas de Bombagem 2009-03-30CavamogoAinda não há avaliações

- Caderno de Filosofia - 1º Ano - Ensino MédioDocumento11 páginasCaderno de Filosofia - 1º Ano - Ensino MédioJosé Aristides S. Gamito97% (35)

- Bergeret (1998) Psicologia Patolà Gica (Caps Sobre As Estruturas)Documento45 páginasBergeret (1998) Psicologia Patolà Gica (Caps Sobre As Estruturas)Daisy IvyAinda não há avaliações

- Rito Da Dedicação de Uma IgrejaDocumento9 páginasRito Da Dedicação de Uma Igrejastorealcateia22Ainda não há avaliações

- Modelo de Relatório FinalDocumento16 páginasModelo de Relatório FinalJota PachecoAinda não há avaliações

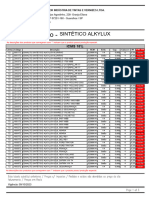

- Alkylux - ICMS 18Documento3 páginasAlkylux - ICMS 18Kenidi BiazottoAinda não há avaliações

- Contos 2Documento19 páginasContos 2IturalAinda não há avaliações

- 06 Caixas de AreiaDocumento11 páginas06 Caixas de AreiafaustomafrafilhoAinda não há avaliações

- Cães & Companhia #240Documento100 páginasCães & Companhia #240João Pexirra100% (1)

- Catálogo - Abbas KiarostamiDocumento137 páginasCatálogo - Abbas KiarostamiYthalloRodrigues0% (1)

- ANÁLISE DAS ESTRUTURAS I - Aula 2 AE1Documento30 páginasANÁLISE DAS ESTRUTURAS I - Aula 2 AE1José RobertoAinda não há avaliações

- ExercíciosDocumento52 páginasExercíciosEvani Santos100% (1)

- 1 A Historia Do PiDocumento12 páginas1 A Historia Do PialdobrasilAinda não há avaliações

- MANUAL CR110A DoseBadge Short OperatingDocumento72 páginasMANUAL CR110A DoseBadge Short Operatingfandrade005Ainda não há avaliações

- A Corrente Humanista e A Corrente TranspessoalDocumento49 páginasA Corrente Humanista e A Corrente TranspessoalWanderlei GCAinda não há avaliações

- Lista de Exercicios 1 - ÍNDICES FÍSICOS 2016.1Documento3 páginasLista de Exercicios 1 - ÍNDICES FÍSICOS 2016.1Vilobaldo Oliveira100% (1)

- 5 - Principais Variáveis Aleatórias Discretas e ContínuasDocumento23 páginas5 - Principais Variáveis Aleatórias Discretas e ContínuasMatheus Silva BrandãoAinda não há avaliações

- Lista de Exercícios 9 - Matemática - 4º BimestreDocumento4 páginasLista de Exercícios 9 - Matemática - 4º BimestreLuís Felipe Peterlini75% (4)

- Catalago Guaporé Proteção 2019 1.0 PDFDocumento12 páginasCatalago Guaporé Proteção 2019 1.0 PDFmaylon campystAinda não há avaliações

- BR 09644539Documento194 páginasBR 09644539Bruno VenturaAinda não há avaliações

- Sucesso - Português 4Documento336 páginasSucesso - Português 4Camilla Antunes0% (1)

- PSM 2000Documento5 páginasPSM 2000guilhermeapa799Ainda não há avaliações

- A Lei de PembaDocumento6 páginasA Lei de PembaSergio Nabais100% (1)

- Periodização e Planejamento No JudôDocumento33 páginasPeriodização e Planejamento No JudôAdfda Fdfdf86% (7)

- Zen Catalogo Mancais de Alternador e Motor de Partida 2019Documento118 páginasZen Catalogo Mancais de Alternador e Motor de Partida 2019LEODECIO BELO DE OLIVEIRA100% (1)

- Quando A Rede Vira Um VícioDocumento2 páginasQuando A Rede Vira Um VícioKellySantanaAinda não há avaliações

- Armanda Maria Loureiro FigueiredoDocumento225 páginasArmanda Maria Loureiro FigueiredoMaria SilvaAinda não há avaliações

- HEPATECTOMIADocumento34 páginasHEPATECTOMIAFernando ZatAinda não há avaliações

- Manual Do ProprietárioDocumento80 páginasManual Do ProprietárioCarla SouzaAinda não há avaliações

- Tds Ficha - Tecnica Preg - Facil Rev.06 17docDocumento2 páginasTds Ficha - Tecnica Preg - Facil Rev.06 17docMarcosAinda não há avaliações