Você também pode gostar

- Cultura do feijão: origem, importância e consumoDocumento70 páginasCultura do feijão: origem, importância e consumoThiago ThiagoAinda não há avaliações

- Práticas de manejo na ovinocultura e caprinoculturaDocumento21 páginasPráticas de manejo na ovinocultura e caprinoculturaFilipe RibeiroAinda não há avaliações

- EmpreendedorismoDocumento54 páginasEmpreendedorismoMarcos Vinicius Cavalcante CorreiaAinda não há avaliações

- CA - II - Colza 2011Documento85 páginasCA - II - Colza 2011csequeAinda não há avaliações

- Cartilha ZoonosesDocumento65 páginasCartilha ZoonosesRodrigo MenckAinda não há avaliações

- Produção de Ovinocaprinocultura - de Corte 2017Documento298 páginasProdução de Ovinocaprinocultura - de Corte 2017Catharina BatistaAinda não há avaliações

- Sistemas de colheita mecanizada de cereaisDocumento151 páginasSistemas de colheita mecanizada de cereaisDiego MarinAinda não há avaliações

- Cadeias produtivASDocumento190 páginasCadeias produtivASFernando SalomãoAinda não há avaliações

- Exigências Nutricionais em Caprinos e ovinos de CorteDocumento38 páginasExigências Nutricionais em Caprinos e ovinos de CorteSelma OliveiraAinda não há avaliações

- Gráficos de matemática divertidaDocumento30 páginasGráficos de matemática divertidaAlbertth limaAinda não há avaliações

- Lista Exercicios III GeneticaDocumento4 páginasLista Exercicios III GeneticaNoédson SantosAinda não há avaliações

- 4 - A EVOLUÇÃO DA POPULAÇÃO PORTUGUESA - O Saldo MigratórioDocumento5 páginas4 - A EVOLUÇÃO DA POPULAÇÃO PORTUGUESA - O Saldo MigratórioSantos CunhaAinda não há avaliações

- Áreas RuraisDocumento35 páginasÁreas RuraisAntu00f3nio Athayde CarvalhoAinda não há avaliações

- Observador Rural 80 ActualizadoDocumento36 páginasObservador Rural 80 ActualizadoHeldio ArmandoAinda não há avaliações

- Níquel para FBN SojaDocumento15 páginasNíquel para FBN Sojalenildo86Ainda não há avaliações

- Estatísticas brasileiras de 1984 a 1993Documento5 páginasEstatísticas brasileiras de 1984 a 1993Wycttor GhusthavoAinda não há avaliações

- Febre amarela: vírus, vetores e epidemiologiaDocumento22 páginasFebre amarela: vírus, vetores e epidemiologiaLEM GenomesAinda não há avaliações

- Processos de urbanizaçãoDocumento43 páginasProcessos de urbanizaçãoWashington Paulo GomesAinda não há avaliações

- Estatísticas sobre produção, comércio exterior e economia brasileira de 1984 a 1993Documento6 páginasEstatísticas sobre produção, comércio exterior e economia brasileira de 1984 a 1993Wycttor GhusthavoAinda não há avaliações

- Estatísticas sobre comércio exterior, produção, consumo e transporte no Brasil de 1984 a 1993Documento9 páginasEstatísticas sobre comércio exterior, produção, consumo e transporte no Brasil de 1984 a 1993Wycttor GhusthavoAinda não há avaliações

- 5a HEP-152 Aula - Vacinas - 2019Documento55 páginas5a HEP-152 Aula - Vacinas - 2019Caroline ChristineAinda não há avaliações

- Importância do processamento de alimentos e situação atual no BrasilDocumento37 páginasImportância do processamento de alimentos e situação atual no BrasilBernardo gamesAinda não há avaliações

- Lista de Estatística - GráficosDocumento7 páginasLista de Estatística - Gráficos78325924Ainda não há avaliações

- Aula Magna Congresso SOBER2023Documento64 páginasAula Magna Congresso SOBER2023Marcilio Lima de OliveiraAinda não há avaliações

- Apresentação Da Analise Ao Mercado Do CânhamoDocumento19 páginasApresentação Da Analise Ao Mercado Do CânhamoFlorian AnthonyAinda não há avaliações

- Análise de dados estatísticos brasileiros de 1984 a 1993Documento11 páginasAnálise de dados estatísticos brasileiros de 1984 a 1993Leonardo JúniorAinda não há avaliações

- Aula 11 - Programas de Melhoramento Nas Racas Zebuinas e SinteticasDocumento74 páginasAula 11 - Programas de Melhoramento Nas Racas Zebuinas e SinteticasFernanda MeloAinda não há avaliações

- Analfabetismo Brasil Taxas ProgramasDocumento27 páginasAnalfabetismo Brasil Taxas ProgramasGuto LeiteAinda não há avaliações

- 2.2 - Estudo Populacional - Consumo de ÁguaDocumento19 páginas2.2 - Estudo Populacional - Consumo de ÁguaafonsoAinda não há avaliações

- 09 PNL e Energia 2023Documento40 páginas09 PNL e Energia 2023felizardo45Ainda não há avaliações

- 3 A Aplicação Da Epidemiologia No Serviço Veterinário Brasileiro - Vitor GoncalvesDocumento36 páginas3 A Aplicação Da Epidemiologia No Serviço Veterinário Brasileiro - Vitor GoncalvesErnani Flavio Lopes BarbosaAinda não há avaliações

- Reciclagem de Metais No País PDFDocumento168 páginasReciclagem de Metais No País PDFJonasDinizAinda não há avaliações

- _A economia mundial hojeDocumento28 páginas_A economia mundial hojealacacioufabcAinda não há avaliações

- O país que recebemos: visão do Governo sobre a situação econômica e fiscal do BrasilDocumento69 páginasO país que recebemos: visão do Governo sobre a situação econômica e fiscal do BrasilWendell VieiraAinda não há avaliações

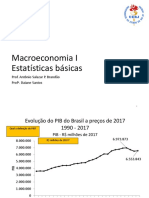

- Macroeconomia I - Estatísticas básicas do PIB brasileiroDocumento27 páginasMacroeconomia I - Estatísticas básicas do PIB brasileiroGuilherme CarvalhoAinda não há avaliações

- 1 Aula Adubos - VittiDocumento120 páginas1 Aula Adubos - VittiPedro AugustoAinda não há avaliações

- ExerciciosprecipitacaoDocumento5 páginasExerciciosprecipitacaoIsadora AndriesAinda não há avaliações

- Hoja 3 DetectoristaDocumento1 páginaHoja 3 DetectoristakirofestAinda não há avaliações

- Sabe o Que É Ficar Borrado No Eito Da CanaDocumento33 páginasSabe o Que É Ficar Borrado No Eito Da CanaOlivia ReisAinda não há avaliações

- Comércio Internacional Capítulo 1Documento64 páginasComércio Internacional Capítulo 1vghAinda não há avaliações

- As Cheias em Portugal PDFDocumento25 páginasAs Cheias em Portugal PDFpimenta29948Ainda não há avaliações

- CP II Vinhos Da Italia II 22719Documento72 páginasCP II Vinhos Da Italia II 22719JULIO FONTANAAinda não há avaliações

- PE - GráficosDocumento3 páginasPE - GráficossocegadoAinda não há avaliações

- Cultivo Da CebolaDocumento33 páginasCultivo Da CebolaMarcia DuarteAinda não há avaliações

- D18_3Documento18 páginasD18_3louren maurinAinda não há avaliações

- A exploração do manganês no Amapá pela ICOMIDocumento56 páginasA exploração do manganês no Amapá pela ICOMIAna Cynthia SampaioAinda não há avaliações

- Evolução Da Sojicultura No BrasilDocumento32 páginasEvolução Da Sojicultura No Brasilmaria dapenha conceiçãoAinda não há avaliações

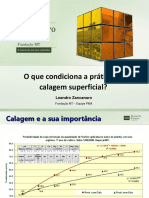

- Leandro Zancanaro - CalagemDocumento28 páginasLeandro Zancanaro - CalagemAugusto UllmannAinda não há avaliações

- 7 Melhoramento Genetico Cana - CompressedDocumento97 páginas7 Melhoramento Genetico Cana - CompressedWagner Brogin JuniorAinda não há avaliações

- Despacho Maio 22 - Aprova Coeficientes Desvalorização Da MoedaDocumento2 páginasDespacho Maio 22 - Aprova Coeficientes Desvalorização Da MoedaCarla CabralAinda não há avaliações

- Evolução da avicultura brasileiraDocumento4 páginasEvolução da avicultura brasileiraEllton SouzaAinda não há avaliações

- HDMUNDIAISDocumento7 páginasHDMUNDIAISjacoadAinda não há avaliações

- Perspectivas No Mercado de SojaDocumento14 páginasPerspectivas No Mercado de Sojawesley.silvaAinda não há avaliações

- Cap 4Documento55 páginasCap 4Mariana_AlbertoAinda não há avaliações

- Projeto de microdrenagem de loteamento em QuixadáDocumento21 páginasProjeto de microdrenagem de loteamento em QuixadáEricka AragaoAinda não há avaliações

- Relatório balanço hidrico bacia GuarapirangaDocumento9 páginasRelatório balanço hidrico bacia GuarapirangaFernanda SilveiraAinda não há avaliações

- Aula LZT100 May 2018 11 06 18Documento59 páginasAula LZT100 May 2018 11 06 18Vítor Gazotto CassiolatoAinda não há avaliações

- IniciaçãoDocumento17 páginasIniciaçãoRafaelSalles23Ainda não há avaliações

- Trabalho de Campo - EstatisticaDocumento3 páginasTrabalho de Campo - Estatisticadonald mhanhykhyAinda não há avaliações

- Perfil Mundial Out 2017Documento88 páginasPerfil Mundial Out 2017Leticia AssencioAinda não há avaliações

- Infraestruturas de transporte em Moçambique colonialDocumento22 páginasInfraestruturas de transporte em Moçambique colonialHelio Nhampossa0% (1)

- Teste de Trabalho Sob PressãoDocumento3 páginasTeste de Trabalho Sob PressãoScribdTranslationsAinda não há avaliações

- AtividadeDocumento3 páginasAtividadeHumberto TelloAinda não há avaliações

- Vitor Rosa ArtigoDocumento16 páginasVitor Rosa ArtigoVítor Alberto Valadas RosaAinda não há avaliações

- Mapa Numerológico - ModeloDocumento13 páginasMapa Numerológico - ModeloJoana Saramago SusanaAinda não há avaliações

- Entendendo A Sacaria de Ráfia: IntroduçãoDocumento8 páginasEntendendo A Sacaria de Ráfia: IntroduçãoTati OliveiraAinda não há avaliações

- Bem-Estar Animal NormasDocumento2 páginasBem-Estar Animal NormasRodrigo MenckAinda não há avaliações

- Reatividade Animal Maffei 2009Documento12 páginasReatividade Animal Maffei 2009Rodrigo MenckAinda não há avaliações

- Tese Genetica Do TemperamentoDocumento60 páginasTese Genetica Do TemperamentoRodrigo MenckAinda não há avaliações

- BemestaranimalDocumento47 páginasBemestaranimalRodrigo MenckAinda não há avaliações

- Reatividade e Produção de Leite Búfalas 2014Documento10 páginasReatividade e Produção de Leite Búfalas 2014Rodrigo MenckAinda não há avaliações

- Aspectos Conceituais Metodolgicos QBA Ceballos 2018Documento25 páginasAspectos Conceituais Metodolgicos QBA Ceballos 2018Rodrigo MenckAinda não há avaliações

- Apresentação 1 Suino MAPADocumento49 páginasApresentação 1 Suino MAPARodrigo MenckAinda não há avaliações

- A Produção de Ovinos Damara e Dorper e de Caprinos SilváticosDocumento8 páginasA Produção de Ovinos Damara e Dorper e de Caprinos SilváticosJoao CastroAinda não há avaliações

- Vacinas para caprinos e ovinosDocumento4 páginasVacinas para caprinos e ovinosEduardo Zirr ArtuzoAinda não há avaliações

- Ovino - PeleDocumento42 páginasOvino - PeleThais PalmeiraAinda não há avaliações

- CNPC 2017 Doc 124Documento115 páginasCNPC 2017 Doc 124fragaamAinda não há avaliações

- Manejo Sanitário Adotado No Confinamento de OvinosDocumento45 páginasManejo Sanitário Adotado No Confinamento de OvinosRodrigo César100% (1)

- Maneio de Caprinos em VilankulosDocumento55 páginasManeio de Caprinos em VilankulosSonny WilsonAinda não há avaliações

- Técnicas e Recomendações para Escolha de Matrizes e ReprodutoresDocumento27 páginasTécnicas e Recomendações para Escolha de Matrizes e ReprodutoresJoao VitorAinda não há avaliações

- Técnica de Criação de Caprino e OvinosDocumento9 páginasTécnica de Criação de Caprino e OvinosIsaias EbreuAinda não há avaliações

- Regulamento da ABCC para competições de caprinos leiteirosDocumento17 páginasRegulamento da ABCC para competições de caprinos leiteirosLeandro BorgesAinda não há avaliações

- Exterior e avaliação de caprinosDocumento57 páginasExterior e avaliação de caprinosThai Costa100% (1)

- Manejo sanitário e nutricional de ovinos e caprinosDocumento14 páginasManejo sanitário e nutricional de ovinos e caprinosandrelaAinda não há avaliações

- Manejo Sanitário de Caprinos e Ovinos - 20230909 - 214715 - 0000Documento42 páginasManejo Sanitário de Caprinos e Ovinos - 20230909 - 214715 - 0000Akitanda AgroecológicaAinda não há avaliações

- Manual RuralDocumento27 páginasManual RuralRaul CarvalhoAinda não há avaliações

- Manual GTA Ovinos e CaprinosDocumento13 páginasManual GTA Ovinos e CaprinosJana PalermoAinda não há avaliações

- Mipg 1518109767 PDFDocumento246 páginasMipg 1518109767 PDFErica Andreia Cortez MonteiroAinda não há avaliações

- Etograma CBEADocumento4 páginasEtograma CBEADanilo RodriguesAinda não há avaliações

- Projeto Criação de CaprinosDocumento34 páginasProjeto Criação de CaprinosCésar RufinoAinda não há avaliações

- Criação Ovinos CaprinosDocumento10 páginasCriação Ovinos CaprinosDaniel MolonAinda não há avaliações

- Raças caprinas leiteirasDocumento56 páginasRaças caprinas leiteirasAndressa Pereira de SouzaAinda não há avaliações

- Guia de caprinocultura para regiões áridas: focando na raça Moxotó no município de Uauá-PEDocumento34 páginasGuia de caprinocultura para regiões áridas: focando na raça Moxotó no município de Uauá-PEIsadhora AndradeAinda não há avaliações

- Projecto (Caprinos)Documento19 páginasProjecto (Caprinos)Hilário Matiquite MVAinda não há avaliações

- Relatorio Tecncno OvinoculturaDocumento7 páginasRelatorio Tecncno OvinoculturaEvando Lima100% (1)

- Criação de Caprinos e OvinosDocumento4 páginasCriação de Caprinos e OvinosViviane Cassin CopolaAinda não há avaliações

- A Caprinocultura No BrasilDocumento16 páginasA Caprinocultura No BrasilPolanski Arese Oliveira AntunesAinda não há avaliações