Você também pode gostar

- Livro Resposta Exercícios - PadovezeDocumento65 páginasLivro Resposta Exercícios - Padovezelimadaiane58% (31)

- Trabalho Final Direcao FinanceiraDocumento11 páginasTrabalho Final Direcao FinanceiraEleandra Piazzon100% (6)

- Trabalho Final Direcao FinanceiraDocumento11 páginasTrabalho Final Direcao FinanceiraAlegria Daniel Agostinho100% (1)

- Atividade I (Correta)Documento5 páginasAtividade I (Correta)Alinne SantosAinda não há avaliações

- Exercicio Avaliativo Gfo Capital de GiroDocumento3 páginasExercicio Avaliativo Gfo Capital de GiroRichardson Lourenço100% (1)

- 1686964654979+adm FinanceiraDocumento5 páginas1686964654979+adm FinanceiraNaize Lima0% (1)

- Exercicio para Prova Discursiva 1 RespostasDocumento3 páginasExercicio para Prova Discursiva 1 RespostasAlexandre ManhãesAinda não há avaliações

- Análise de Viabilidade Financeira - Aula 2 - Orçamento de CapitalDocumento44 páginasAnálise de Viabilidade Financeira - Aula 2 - Orçamento de CapitalgleibsonramosAinda não há avaliações

- Analise FinanceiraDocumento27 páginasAnalise FinanceiraO Exprobrador94% (31)

- Portifolio JoseDocumento12 páginasPortifolio Josefabio100% (1)

- Caso Pratica 156 Procedimentos de Auditoria Por Área IDocumento9 páginasCaso Pratica 156 Procedimentos de Auditoria Por Área IEliomar BorgesAinda não há avaliações

- Custos Com Ociosidade de ProduçãoDocumento21 páginasCustos Com Ociosidade de ProduçãoPauloLavorAinda não há avaliações

- Custo Hora MáquinaDocumento18 páginasCusto Hora MáquinaPauloLavor100% (1)

- EXERCÍCIOS GERAIS - Macroeconomia2021Documento6 páginasEXERCÍCIOS GERAIS - Macroeconomia2021Marcelo Vitor F. DiasAinda não há avaliações

- Fundmentals-DIGITAL davidGYTDocumento19 páginasFundmentals-DIGITAL davidGYTDiogoBrigasAinda não há avaliações

- COMO CALCULAR E ANALISAR A CAPACIDADE DE PAGAMENTO DE UMA EMPRESA - UpToDate216Documento15 páginasCOMO CALCULAR E ANALISAR A CAPACIDADE DE PAGAMENTO DE UMA EMPRESA - UpToDate216Paulo Ferreira Lima LimaAinda não há avaliações

- Gestão de Custos e Estratégia de Precificação - IEL 03 2022Documento123 páginasGestão de Custos e Estratégia de Precificação - IEL 03 2022Vitor TeixeiraAinda não há avaliações

- Básica Aula 8 BalanceteDocumento16 páginasBásica Aula 8 BalanceteCleber AlbuquerqueAinda não há avaliações

- Estudo Dirigido - Ponto de Equilibrio e AlavancagemDocumento2 páginasEstudo Dirigido - Ponto de Equilibrio e AlavancagemEvandroOliveiraAinda não há avaliações

- Gestão Hospitalar 2-3 SUPERIOR DE TECNOLOGIA EM GESTÃO HOSPITALARDocumento11 páginasGestão Hospitalar 2-3 SUPERIOR DE TECNOLOGIA EM GESTÃO HOSPITALARApostilas GeraisAinda não há avaliações

- 1-1652957301mty1mjk1nzmwmq 2Documento37 páginas1-1652957301mty1mjk1nzmwmq 2mayara santosAinda não há avaliações

- Projeto de Ensino - Indicadores Financeiros para Pequenos Negócios - 52-2023Documento5 páginasProjeto de Ensino - Indicadores Financeiros para Pequenos Negócios - 52-2023Cavalini Assessoria AcadêmicaAinda não há avaliações

- Medidas de Criação de ValorDocumento29 páginasMedidas de Criação de ValorHelinho Patriota Gomes Da Rocha FilhoAinda não há avaliações

- TRABALHO DE CONCLUSÃO DE MODULO (Contabilidade)Documento14 páginasTRABALHO DE CONCLUSÃO DE MODULO (Contabilidade)guialgozinocostaAinda não há avaliações

- Respostas A2Documento9 páginasRespostas A2marialuizamr7Ainda não há avaliações

- Fluxo de CaixaDocumento15 páginasFluxo de CaixaSergio Alfredo Macore100% (1)

- Portfolio Individual UNOPAR Gestao Financeira 3 e 4 - Empresa GFIN - Encomende Aqui 31 996812207Documento9 páginasPortfolio Individual UNOPAR Gestao Financeira 3 e 4 - Empresa GFIN - Encomende Aqui 31 996812207Monitor VeteranoAinda não há avaliações

- Unidade 3 - Matemtica Financeira 2023 1Documento38 páginasUnidade 3 - Matemtica Financeira 2023 1SAULLO DASSAYEV PEREIRA ALVESAinda não há avaliações

- Adm - Financeira 04Documento18 páginasAdm - Financeira 04forteeleveAinda não há avaliações

- Exercícios Preços de Transferência 2018.1Documento3 páginasExercícios Preços de Transferência 2018.1João Pedro SavoiAinda não há avaliações

- Curso Superior de Tecnologia em Gestão Financeira Semestre: 3º/4ºDocumento9 páginasCurso Superior de Tecnologia em Gestão Financeira Semestre: 3º/4ºRiacho ApostilasAinda não há avaliações

- Concurso Docente Contabilidade Custos 2011 2Documento14 páginasConcurso Docente Contabilidade Custos 2011 2Gabriel Martins de AlvarengaAinda não há avaliações

- Aula 12Documento16 páginasAula 12Zefere Salvo e servo de CristoAinda não há avaliações

- AP3 Gestão Financeira 2019 1 GABARITODocumento6 páginasAP3 Gestão Financeira 2019 1 GABARITOALUNO APLICADOAinda não há avaliações

- SEBRAE - Ebook Guia - de - Planejamento - FinanceiroDocumento15 páginasSEBRAE - Ebook Guia - de - Planejamento - FinanceiroraquelsartoriAinda não há avaliações

- Guia de Gestão Financeira para Consultórios:: Como Fazer Um Fluxo de Caixa?Documento27 páginasGuia de Gestão Financeira para Consultórios:: Como Fazer Um Fluxo de Caixa?Juliana Lopes MassapustAinda não há avaliações

- Planilha de ROI V2Documento22 páginasPlanilha de ROI V2tito camino100% (1)

- Tópico 1 - Valuation Eva e Estratégias FinanceirasDocumento8 páginasTópico 1 - Valuation Eva e Estratégias FinanceirasLuiza CazassaAinda não há avaliações

- Trabalho - André - 2023 - FinalDocumento12 páginasTrabalho - André - 2023 - FinalAndre FelipeAinda não há avaliações

- Análise de BalançosDocumento120 páginasAnálise de BalançosGabriel ProsperoAinda não há avaliações

- 1° Lista de Exercícios Avaliativos C.-1° EtapaDocumento2 páginas1° Lista de Exercícios Avaliativos C.-1° EtapaLílian ValerianoAinda não há avaliações

- Fluxo de Caixa IncrementalDocumento9 páginasFluxo de Caixa IncrementalmasabaraoiAinda não há avaliações

- UA 12 - Avaliativa - Atividade - Gestão FinanceiraDocumento3 páginasUA 12 - Avaliativa - Atividade - Gestão FinanceiraRicardoPeliserAinda não há avaliações

- Projeto InterdisciplinarDocumento17 páginasProjeto InterdisciplinarLiomar Borges de FreitasAinda não há avaliações

- Portfolio Grupo RosicleeiaDocumento16 páginasPortfolio Grupo RosicleeiaFrentistta OrdinarioAinda não há avaliações

- Ponto de Equilíbrio Com Múltiplos ProdutosDocumento3 páginasPonto de Equilíbrio Com Múltiplos ProdutosAlexandre GarciaAinda não há avaliações

- Metodologia EVA e MVA para Avaliação de Ações Na BolsaDocumento7 páginasMetodologia EVA e MVA para Avaliação de Ações Na BolsaWilson Carvalho - Máxima Performance EmpresarialAinda não há avaliações

- Revisão II - Lista de Exercícios - Gabarito PDFDocumento8 páginasRevisão II - Lista de Exercícios - Gabarito PDFAnneAinda não há avaliações

- Analise DemonstraDocumento4 páginasAnalise DemonstraAnonymous e6ltdyW5XN100% (1)

- AULA Prof-Fernando-ApratoDocumento15 páginasAULA Prof-Fernando-ApratoAdriana SilvaAinda não há avaliações

- Apostila FinanceiroDocumento50 páginasApostila FinanceiroFabricio Gomes da silvaAinda não há avaliações

- Análise Das Demonstrações FinanceirasDocumento13 páginasAnálise Das Demonstrações FinanceirastulioAinda não há avaliações

- Aula 39 Balancete de 1612529146Documento8 páginasAula 39 Balancete de 1612529146Luiz Henrique Ferreira de SousaAinda não há avaliações

- BelezuraDocumento15 páginasBelezuraalanpatrick.rg2020Ainda não há avaliações

- Apol 4 - Engenharia EconômicaDocumento13 páginasApol 4 - Engenharia EconômicafrancielerabelloAinda não há avaliações

- Analise Financeira Da Carteira de RecebiveisDocumento9 páginasAnalise Financeira Da Carteira de RecebiveisAnízio CunhaAinda não há avaliações

- Gestão Financeira-CREMDocumento9 páginasGestão Financeira-CREMChabane IbraimoAinda não há avaliações

- Exercicio Finanças Empresarias - 4 Nov-2020Documento1 páginaExercicio Finanças Empresarias - 4 Nov-2020DILZA MARIA RAMOS FONSECAAinda não há avaliações

- IPO - Westwing - Eleven - Financial - ResearchDocumento20 páginasIPO - Westwing - Eleven - Financial - ResearchLucas MelloAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Quanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaNo EverandQuanto Vale sua Empresa?: Um Guia Prático para a Pequena e Média e EmpresaNota: 2 de 5 estrelas2/5 (1)

- Quando Usar o Payback para Analisar Novos InvestimentosDocumento7 páginasQuando Usar o Payback para Analisar Novos InvestimentosPauloLavorAinda não há avaliações

- Utilizando A TIR para Análise de Dois Projetos ExcludentesDocumento9 páginasUtilizando A TIR para Análise de Dois Projetos ExcludentesPauloLavorAinda não há avaliações

- Relembrando Alguns Aspectos Importantes Na Montagem Do Fluxo de Caixa (III)Documento8 páginasRelembrando Alguns Aspectos Importantes Na Montagem Do Fluxo de Caixa (III)PauloLavorAinda não há avaliações

- Duas Particularidades Na Análise de Novos InvestimentosDocumento10 páginasDuas Particularidades Na Análise de Novos InvestimentosPauloLavorAinda não há avaliações

- TIR, MTIR e VPL - o Que Fazer para Ganhar Um DezDocumento8 páginasTIR, MTIR e VPL - o Que Fazer para Ganhar Um DezPauloLavorAinda não há avaliações

- Como Selecionar Projetos Com Restrição de CapitalDocumento17 páginasComo Selecionar Projetos Com Restrição de CapitalPauloLavorAinda não há avaliações

- A Estrutura de Capital Na Análise de Novos InvestimentosDocumento7 páginasA Estrutura de Capital Na Análise de Novos InvestimentosPauloLavorAinda não há avaliações

- A Importância Da Análise de Mercado Na Elaboração de Projetos de Investimentos (I) PDFDocumento13 páginasA Importância Da Análise de Mercado Na Elaboração de Projetos de Investimentos (I) PDFPauloLavorAinda não há avaliações

- Como Analisar Projetos Independentes e ExcludentesDocumento9 páginasComo Analisar Projetos Independentes e ExcludentesPauloLavorAinda não há avaliações

- A Fixação de Um Payback Máximo e Seu Impacto Na TIR Mínima e No VPL MínimoDocumento5 páginasA Fixação de Um Payback Máximo e Seu Impacto Na TIR Mínima e No VPL MínimoPauloLavorAinda não há avaliações

- Contabilização de Custo StandardDocumento18 páginasContabilização de Custo StandardPauloLavorAinda não há avaliações

- Gestão de Custos IndustriaisDocumento12 páginasGestão de Custos IndustriaisPauloLavorAinda não há avaliações

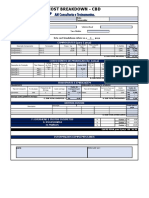

- Cost BreakdownDocumento1 páginaCost BreakdownPauloLavorAinda não há avaliações

- Portaria Inss 1.132 - 23 DoDocumento1 páginaPortaria Inss 1.132 - 23 Doflags_brAinda não há avaliações

- Conector 36 Vias Chicote Modulo Bosch Edc7 Cummins VW FordDocumento1 páginaConector 36 Vias Chicote Modulo Bosch Edc7 Cummins VW FordElcio CunhaAinda não há avaliações

- Variação Cambial de Direitos e ObrigaçõesDocumento3 páginasVariação Cambial de Direitos e ObrigaçõesSaska KoppmannAinda não há avaliações

- Iva ResumoDocumento8 páginasIva ResumoZilda MateusAinda não há avaliações

- Comércio InternacionalDocumento17 páginasComércio InternacionalManuel Zita100% (2)

- Biociencias Resolucao 1Documento26 páginasBiociencias Resolucao 1cleoniceonline8Ainda não há avaliações

- Exercícios de Matemática FinanceiraDocumento3 páginasExercícios de Matemática FinanceiraOcimar MoraesAinda não há avaliações

- Ebook Hábitos FinanceirosDocumento16 páginasEbook Hábitos FinanceirosIPEC Inst. Proj. Edu. e ConsultAinda não há avaliações

- ContabilDocumento14 páginasContabilCarlosRodrigoAinda não há avaliações

- Matemática FinanceiraDocumento24 páginasMatemática FinanceiraShayane StaidelAinda não há avaliações

- Apresentação Comercial Brasilcard CalçadosDocumento21 páginasApresentação Comercial Brasilcard Calçadosjuan.c.oliveiraAinda não há avaliações

- Modelo 22 EXelDocumento12 páginasModelo 22 EXelCarla CabralAinda não há avaliações

- Revisao - Simulado - JurosDocumento2 páginasRevisao - Simulado - JurosElson AlvesAinda não há avaliações

- Dell Computadores-4584377Documento1 páginaDell Computadores-4584377Biel O gabrielAinda não há avaliações

- Marketing Operacional - Cap 1 ProdutoDocumento30 páginasMarketing Operacional - Cap 1 ProdutoLindo CacupaAinda não há avaliações

- Analise Dos Efeitos Das Politicas Economica Sobre o Crescimento EconomicoDocumento12 páginasAnalise Dos Efeitos Das Politicas Economica Sobre o Crescimento EconomicoGalileo AlfândegaAinda não há avaliações

- Projeção DRE e Fluxo de CaixaDocumento12 páginasProjeção DRE e Fluxo de Caixamago da bronhaAinda não há avaliações

- Nfse 2 - Impact Hub Floripa LtdaDocumento1 páginaNfse 2 - Impact Hub Floripa LtdaKatyuscia FerreiraAinda não há avaliações

- Manaus - Am Guaruja - SP: DacteDocumento1 páginaManaus - Am Guaruja - SP: DacteGilvan OliveiraAinda não há avaliações

- Soja 1 2023 PDFDocumento1 páginaSoja 1 2023 PDFaliny GonçalvesAinda não há avaliações

- Nova Tigrão NF 19636 Devolução ParcialDocumento1 páginaNova Tigrão NF 19636 Devolução ParcialArturo CazorlaAinda não há avaliações

- Nota Fiscal de Consumidor Eletrônica - NFC-eDocumento5 páginasNota Fiscal de Consumidor Eletrônica - NFC-eRicardo AlexandreAinda não há avaliações

- Itaucard - 7264 - Fatura - 2021-06Documento2 páginasItaucard - 7264 - Fatura - 2021-06Ivaldo FernandesAinda não há avaliações

- APX Investimentos - Apresentação InstitucionalDocumento16 páginasAPX Investimentos - Apresentação InstitucionalPeter ErnstAinda não há avaliações

- Atividade 9 - Revisão Da TentativaDocumento11 páginasAtividade 9 - Revisão Da TentativaMarinaSilveiraAinda não há avaliações

- CODIGO DO IVA - 2021 AulaDocumento14 páginasCODIGO DO IVA - 2021 AulaMarlucy AlbinoAinda não há avaliações

- 267 - FrancieleDocumento1 página267 - FrancieleItalo RodriguesAinda não há avaliações

- Silo - Tips - Apostila Do Curso 1 Gestao de Custos Definioes e ConceitosDocumento42 páginasSilo - Tips - Apostila Do Curso 1 Gestao de Custos Definioes e ConceitosAdriana SilvaAinda não há avaliações