Escolar Documentos

Profissional Documentos

Cultura Documentos

ICMS - Noções Básicas e Principais Operações: SYSTAX Sistemas Fiscais - Treinamento Interno - Dezembro/2016

Enviado por

retheodoroDescrição original:

Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

ICMS - Noções Básicas e Principais Operações: SYSTAX Sistemas Fiscais - Treinamento Interno - Dezembro/2016

Enviado por

retheodoroDireitos autorais:

Formatos disponíveis

ICMS - Noções Básicas e Principais Operações

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 1

SUMÁRIO

1.1. Fato gerador ................................................................................................................................... 6

1.2. Contribuinte .................................................................................................................................... 6

1.3. Imunidade........................................................................................................................................ 6

1.4. Não-Incidência ............................................................................................................................... 6

1.5. Suspensão ....................................................................................................................................... 6

1.6. Benefícios Fiscais .......................................................................................................................... 6

1.6.1. Isenção .......................................................................................................................................... 7

1.6.2. Redução de base ....................................................................................................................... 7

2. ICMS – Aspectos Gerais .................................................................................................................... 8

2.1. Conceito ............................................................................................................................................ 8

2.1.1. Seletividade ................................................................................................................................. 8

2.2. Fato Gerador ................................................................................................................................... 8

2.3. Contribuinte .................................................................................................................................... 8

2.4. Formação da Base de Cálculo .................................................................................................. 9

2.4.1. Cálculo do ICMS por dentro .................................................................................................. 9

2.4.2. Inclusão do IPI na base de cálculo do ICMS ................................................................. 10

2.4.3. Demais parcelas cobradas na nota fiscal e que compõem a base de cálculo do

ICMS ........................................................................................................................................................... 11

2.4.4. Descontos condicionais e incondicionais ......................................................................... 11

2.4.5. Redução da base de cálculo do ICMS .............................................................................. 12

2.5. Substituição Tributária nas Operações com Mercadorias ............................................ 12

2.5.1. Operações subsequentes ...................................................................................................... 13

2.6. Alíquota ............................................................................................................................................ 14

2.6.1. Alíquotas internas .................................................................................................................... 15

2.6.2. Fundo de Combate a Pobreza ............................................................................................. 19

2.6.3. Alíquotas interestaduais ........................................................................................................ 19

2.7. Diferencial de Alíquotas ............................................................................................................. 20

3. IPI – Aspectos Gerais ......................................................................................................................... 23

3.1. Fato Gerador .................................................................................................................................. 23

3.2. Contribuinte.................................................................................................................................... 23

3.3. Equiparação a industrial ............................................................................................................ 24

3.4. Base de Cálculo............................................................................................................................. 24

3.5. Classificação fiscal e alíquota .................................................................................................. 25

4. Principais Modelos de Documentos Fiscais e sua utilização ................................................ 28

4.1. Emissão por processamento de dados ................................................................................ 28

4.2. Nota fiscal Modelo 1 ou 1-A ..................................................................................................... 29

4.2.1. Nota fiscal conjugada ............................................................................................................. 32

4.4. Cupom Fiscal emitido por ECF ................................................................................................ 35

4.5. Nota Fiscal de Produtor, modelo 4 ........................................................................................ 36

4.6. Nota Fiscal Eletrônica ................................................................................................................. 37

8. Principais operações - Procedimentos Práticos ........................................................................ 41

8.1. Devolução........................................................................................................................................ 41

8.1.1. Operação Interestadual - Tributação ............................................................................... 41

8.1.2. Devolução entre Contribuintes ........................................................................................... 41

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 2

8.1.3. Devolução Efetuada por Não-Contribuintes – Emissão de Nota Fiscal de

Entrada ...................................................................................................................................................... 44

8.1.4. Devolução para Outro Estabelecimento do Mesmo Contribuinte ou de

contribuinte diverso .............................................................................................................................. 44

8.2. Consignação Mercantil ............................................................................................................... 45

8.2.1. Remessa em Consignação Mercantil - Tratamento Fiscal ........................................ 46

8.2.1.1. Nota fiscal de remessa em consignação ..................................................................... 46

8.2.1.2. Reajuste de preço ................................................................................................................ 48

8.2.2. Venda Efetiva da Mercadoria Recebida em Consignação ......................................... 49

8.2.2.1. Procedimentos do consignatário .................................................................................... 49

8.2.2.2. Procedimentos do consignante ....................................................................................... 50

8.2.3. Venda das Mercadorias Recebidas em Consignação Mercantil pelo

Consignatário .......................................................................................................................................... 51

8.2.4. Devolução de Mercadorias Recebidas em Consignação Mercantil ........................ 52

8.3. Consignação Industrial .............................................................................................................. 53

8.3.1. Remessa em consignação industrial - Procedimentos............................................... 53

8.3.1.1. Reajuste de preço ................................................................................................................ 55

8.3.1.2. Retorno simbólico ................................................................................................................ 55

8.3.2. Venda da mercadoria remetida em consignação industrial .................................... 57

8.3.3. Devolução Efetiva .................................................................................................................... 58

8.3.4. Operações Interestaduais ..................................................................................................... 59

8.4. Venda à Ordem ............................................................................................................................. 59

8.4.1. Procedimentos para Emissão das Notas Fiscais ........................................................... 60

8.4.2. Inaplicabilidade da “Venda à Ordem” .............................................................................. 64

8.4.2.1. Entrega em estabelecimento do mesmo titular em outra Unidade da

Federação ................................................................................................................................................. 64

8.4.2.2. Entrega em estabelecimento do mesmo titular em território paulista ........... 64

8.4.2.3. Venda de mercadoria com saída da filial .................................................................... 65

8.5. Venda para Entrega Futura ...................................................................................................... 66

8.5.1. Nota Fiscal de Simples Faturamento ................................................................................ 66

8.5.2. Saída Efetiva da Mercadoria - Nota Fiscal ...................................................................... 68

8.6. Operações com Armazém Geral ............................................................................................. 69

8.6.1. Sujeição ao Imposto Sobre Serviços de Qualquer Natureza – ISSQN ............... 69

8.6.2. Inscrição no Cadastro de Contribuintes do ICMS – Obrigatoriedade .................. 69

8.6.3. Remessa para Armazém-geral – Operações Internas ............................................... 69

8.6.3.1. Nota fiscal de remessa ....................................................................................................... 69

8.6.4. Retorno da mercadoria ao remetente – Operações Internas ................................. 71

8.6.4.1. Nota fiscal de retorno – Operações internas ............................................................. 71

8.6.5. Saída de mercadoria do armazém-geral para outro estabelecimento ................ 73

8.6.5.1. Estabelecimento depositante – Procedimentos ........................................................ 73

8.6.5.2. Armazém-geral – Procedimentos .................................................................................. 75

8.6.6. Remessa de Mercadoria para Armazém-geral Realizada por Terceiros ............. 77

8.6.6.1. Procedimentos do fornecedor.......................................................................................... 77

8.6.6.2. Armazém-geral – Procedimentos .................................................................................. 78

8.6.6.3. Estabelecimento Depositante – Procedimentos ....................................................... 78

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 3

8.6.7. Transmissão de Propriedade de Mercadoria Depositada que Permanecerá no

Armazém................................................................................................................................................... 80

8.6.7.1. Procedimentos do Depositante Transmitente ........................................................... 80

8.6.7.2. Transmissão de propriedade – Procedimentos do armazém-geral .................. 81

8.6.7.3. Transmissão de propriedade – Procedimentos do adquirente ........................... 82

8.7. Venda para a Zona Franca de Manaus e Áreas de Livre Comércio .......................... 83

8.7.1. Isenção do ICMS e Suspensão do IPI .............................................................................. 83

8.7.1.1. Desconto do valor do imposto ........................................................................................ 84

8.7.2. Mercadoria Sujeita à Substituição Tributária Destinada à Zona Franca de

Manaus ...................................................................................................................................................... 84

8.7.2.1. Base de cálculo da substituição tributária.................................................................. 84

8.7.2.1.1. Deduções ............................................................................................................................. 84

8.7.2.2. Crédito presumido ............................................................................................................... 85

8.7.2.3. Exemplo de cálculo .............................................................................................................. 85

8.7.3. Nota Fiscal - Exemplo de Preenchimento ....................................................................... 86

8.8. Industrialização............................................................................................................................. 88

8.8.1. Remessas para Industrialização ......................................................................................... 88

8.8.1.1. Suspensão do ICMS e do IPI ........................................................................................... 88

8.8.1.1.1. Prazo para retorno ao estabelecimento de origem............................................. 88

8.8.1.1.2. Remessa para industrialização de mercadoria destinada a uso, consumo

ou ativo imobilizado do encomendante ........................................................................................ 89

8.8.1.1.3. Nota fiscal de remessa (Exemplo) ............................................................................ 89

8.8.2. Retorno de Industrialização – Aspectos Relativos ao ICMS .................................... 91

8.8.2.1. Mercadoria destinada a posterior comercialização ou industrialização .......... 91

8.8.2.2. Mercadoria destinada a uso final ................................................................................... 91

8.8.2.3. Diferimento do ICMS .......................................................................................................... 91

8.8.2.4. Alíquota do ICMS .................................................................................................................. 91

8.8.2.5. Inobservância do prazo para retorno ao estabelecimento de origem............. 92

8.8.3. Retorno de Industrialização – Aspectos relativos ao IPI ........................................ 92

8.8.3.1. Base de cálculo na hipótese de inaplicabilidade da suspensão ......................... 92

8.8.4 Nota fiscal de retorno de industrialização – Considerações ..................................... 92

8.8.4.1. Nota fiscal de retorno – Exemplo .................................................................................. 94

8.8.5. Operações Interestaduais ..................................................................................................... 95

8.8.5.1. Suspensão do ICMS e do IPI ........................................................................................... 95

8.8.5.2. Inaplicabilidade da suspensão do ICMS ...................................................................... 95

8.8.5.3. Inaplicabilidade do diferimento do ICMS .................................................................... 95

8.8.6. Industrialização por mais de um estabelecimento ..................................................... 95

8.8.7 Operação Triangular – Aspectos Gerais ........................................................................... 96

8.8.7.1. Remessa de insumos do fornecedor para o industrializador por conta e

ordem do autor da encomenda........................................................................................................ 96

8.8.7.2. Remessa do produto industrializado a estabelecimento de terceiro ............... 97

8.8.7.3. Industrialização e o ISS .................................................................................................... 98

8.8.7.4. Códigos Fiscais de Operações e Prestações (CFOP) – Quadro-resumo .......... 99

8.9. Substituição Tributária ............................................................................................................... 99

8.9.1. Aplicabilidade da Substituição Tributária – Operações Internas e

Interestaduais ......................................................................................................................................... 99

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 4

8.9.2. Cálculo e Emissão da Nota Fiscal –Operação Interna ............................................. 100

8.9.2.1. SIMPLES Nacional – Cálculo do Imposto e Emissão da Nota Fiscal ............... 103

8.9.2.2. Procedimentos Fiscais – Saídas Internas - Contribuinte Substituído ............ 106

8.9.2.3. Nota fiscal emitida de contribuinte substituído para consumidor final ......... 107

8.9.3. Procedimentos Fiscais - Saídas Interestaduais .......................................................... 108

8.9.4. Procedimentos Fiscais – Antecipação Tributária - Mercadorias relacionadas

nos arts. 313-A a 313-Z20 do RICMS-SP Recebidas de Outra Unidade da Federação

sem a retenção do imposto ............................................................................................................. 108

8.9.4.1. IVA-ST .................................................................................................................................... 108

8.9.4.2. IVA-ST Ajustado ................................................................................................................. 109

8.9.4.2.1. SIMPLES Nacional – Inaplicabilidade do IVA-ST Ajustado............................. 109

8.9.4.2.1. SIMPLES Nacional – Quadro Prático ....................................................................... 109

8.9.4.3. Cálculo da Antecipação .................................................................................................... 110

8.9.4.4. Emissão da Nota Fiscal de Saídas para Consumidor Final ................................. 111

8.9.4.5. Emissão da Nota Fiscal de Saídas para Revendedor ou Outra Saída ............ 113

9. Código Fiscal de Operações e de Prestações (CFOP) e Código de Situação Tributária

(CST) ............................................................................................................................................................ 114

9.1. Critérios para Utilização do CFOP ........................................................................................ 114

9.2. Entradas de mercadorias ........................................................................................................ 114

9.3. Entradas de serviços ................................................................................................................. 114

9.4. Saídas de mercadorias ............................................................................................................. 115

9.5. Prestação de serviços ............................................................................................................... 115

9.6. Relação CFOP – Operações de Saída e Prestações de Serviços .............................. 115

9.7. Relação CFOP – Operações de Entrada e Aquisições de Serviços .......................... 118

9.8. Código de Situação Tributária (CST) .................................................................................. 120

9.9. Aspectos Relativos ao IPI ....................................................................................................... 122

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 5

1. Conceitos Básicos

Para melhor compreensão das regras para emissão e escrituração de documentos fiscais, é necessário iniciarmos

pelos conceitos básicos que são fundamentais para o entendimento da forma pela qual cada nota fiscal deve ser

emitida.

1.1. Fato gerador

É o momento em que nasce a obrigação de pagar o imposto, segundo a Lei.

A obrigação de pagar o imposto nasce no momento em que o contribuinte executa uma operação ou prestação

prevista em lei como hipótese de incidência.

A hipótese de incidência é um fato previsto em lei, que, quando praticado pelo contribuinte, dá origem a obrigação

tributária de pagamento do imposto.

1.2. Contribuinte

Contribuinte é qualquer pessoa, física ou jurídica, que pratique o fato gerador do imposto. Uma vez praticado o fato

gerador, nasce a obrigação de pagamento do valor incidente sobre a operação.

1.3. Imunidade

É uma das limitações constitucionais ao poder de tributar. É a impossibilidade de incidência do imposto, em virtude de

vedação constitucional.

1.4. Não-Incidência

É a situação que se encontra fora do campo tributário definido em Lei, ou seja, o ato praticado não se enquadra em

nenhum dos casos previstos na legislação tributária como hipótese de incidência.

1.5. Suspensão

É a postergação do momento do recolhimento do imposto indicado expressamente na legislação, mesmo que tenha

ocorrido o seu fato gerador, desde que haja o cumprimento de certas condições estabelecidas em lei.

1.6. Benefícios Fiscais

Já vimos que o fato gerador é o momento em que nasce a obrigação de pagar o imposto. Uma vez que o contribuinte

pratica a ação definida na lei como hipótese de incidência do imposto, este estará obrigado ao seu pagamento. No

entanto, com o objetivo de incentivar determinados setores da economia, são criados os benefícios fiscais que

consistem na dispensa total, parcial ou momentânea do pagamento do imposto.

É importante ressaltar que o §6º do art. 150 da CF/88 determina que qualquer subsídio ou isenção, redução de base

de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só

poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente o

correspondente tributo ou contribuição.

Todavia, em relação ao ICMS, em respeito ao disposto no art. 155, § 2.º, XII, g. da CF/88, cabe a uma Lei

Complementar regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e

benefícios fiscais serão concedidos e revogados.

Essa lei complementar é a de nº 24/75, que por sua vez determina que os benefícios ou incentivos serão concedidos

ou revogados nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal.

Ou seja, para o ICMS é necessária aprovação do CONFAZ por meio de Convênio celebrado entre os Estados. Em

regra, um benefício somente poderia ser aplicado quando ratificado pelos Estados e o DF, porém, na prática não é

isso o que acontece. Vários são os benefícios concedidos unilateralmente pelos Estados gerando a famosa “Guerra

Fiscal”.

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 6

Os principais benefícios são os seguintes:

1.6.1. Isenção

É a dispensa do recolhimento do tributo devido, feito por disposição expressa da Lei embora a operação esteja no

campo de incidência do mesmo.

1.6.2. Redução de base

É a dispensa parcial do valor do imposto mediante a diminuição do valor da base de cálculo.

“Essa é uma regra de diminuição de tributação que beneficia operações e prestações específicas, reduzindo

em determinado percentual o valor que serve para base de cálculo do ICMS.”

Fonte: http://www.fazenda.sp.gov.br/contas/reducao.shtm

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 7

2. ICMS – Aspectos Gerais

2.1. Conceito

O ICMS é um imposto que incide sobre as operações relativas à circulação de mercadorias e sobre as prestações de

serviços de transporte interestadual e intermunicipal e de comunicação.

O que é circulação de mercadorias?

É a movimentação da mercadoria de acordo com atos comerciais praticados e se dá pela tradição, real ou simbólica,

da mercadoria.

2.1.1. Seletividade

É um princípio definido na Constituição Federal que consiste na tributação da mercadoria ou serviço de acordo com

sua essencialidade. Nessa linha de raciocínio temos a tributação dos produtos supérfluos por carga tributária maior

do que os produtos essenciais.

Neste contexto, temos um impasse, uma vez que energia elétrica e comunicação, embora essenciais são tributadas

por alíquotas elevadas.

A seletividade em função da essencialidade é de caráter impositivo para o IPI (153, IV, §3º, I da CF) e permissivo

para o ICMS (155, II, §2º, III da CF)

2.2. Fato Gerador

O ICMS tem como fato gerador a saída de mercadoria ou a prestação de serviço de transporte interestadual e

intermunicipal e de comunicação, ainda que a operação se inicie no exterior.

Entre outras hipóteses, ocorrerá o fato gerador do imposto:

- Na saída de mercadoria, a qualquer título, de estabelecimento de contribuinte, ainda que para outro estabelecimento

do mesmo titular (transferência entre filiais), inclusive as saídas a título de bonificação;

- No fornecimento de mercadoria com prestação de serviços (venda de equipamento instalado pelo fornecedor): a)

não compreendidos na competência tributária dos municípios; b) compreendidos na competência tributária dos

municípios, mas que, por indicação expressa de lei complementar, sujeitam-se à incidência do ICMS.

- No desembaraço aduaneiro de mercadoria ou bem importado do Exterior (inclusive admissão temporária);

- No início da prestação de serviço de transporte interestadual ou intermunicipal, por qualquer via;

- Na prestação onerosa de serviços de comunicação feita por qualquer meio, inclusive na geração, emissão,

recepção, transmissão, retransmissão, repetição e ampliação de comunicação, de qualquer natureza;

- Na entrada, no estabelecimento de contribuinte, de mercadoria oriunda de outro Estado, destinada a uso ou

consumo ou ao ativo imobilizado (diferencial de alíquota);

2.3. Contribuinte

Contribuinte do ICMS, de acordo com o artigo 4º da Lei Complementar nº 87/1996, é qualquer pessoa, física ou

jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de

mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as

operações e as prestações se iniciem no Exterior.

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 8

2.4. Formação da Base de Cálculo

A base de cálculo é o valor sobre o qual deverá ser aplicada a alíquota correspondente à operação ou prestação. Em

geral, a base de cálculo de incidência do imposto é o valor da operação ou prestação. Devem ser observadas as

regras dos artigos 37 a 51 do RICMS-SP.

2.4.1. Cálculo do ICMS por dentro

O ICMS compõe a sua própria base de cálculo, razão pela qual dizemos que se trata de um imposto “por dentro” (art.

49 do RICMS-SP). O destaque do seu valor no documento fiscal constitui mera indicação.

Por exemplo:

Vamos considerar uma mercadoria no valor de R$ 100,00 cuja alíquota interna seja 18%. Para formar o preço da

mercadoria e calcular o ICMS não é correto aplicar diretamente 18% sobre R$ 100,00, mas multiplicar esse valor por

1,2195121 que resultará numa base de cálculo de R$ 121,95.

Vejamos a diferença:

Se o cálculo for efetuado aplicando-se 18% sobre R$ 100,00 chega-se ao valor de ICMS correspondente a R$ 18,00.

Ao passo que incluindo-se o ICMS na sua própria base e aplicando-se sobre ela 18%, chega-se ao valor de R$ 21,95.

Assim, depois de somados os valores inerentes à composição da base de cálculo do imposto, o contribuinte deverá

multiplicar o montante total por um dos coeficientes a seguir:

ALÍQUOTAS DO ICMS COEFICIENTES

7% 1,075268

12% 1,136363

18% 1,219512

25% 1,333333

R$ 100,00 X 1, 219512 = R$ 121,95

R$ 121,95 x 18% = R$ 21,95

FÓRMULA para calcular o coeficiente

1

____________

1 - (% ICMS)

100

Exemplo:

Considerando ICMS 18%

1

___________

1 – ( 18 )

100

1 1

________ = _______ = 1, 219512

1 – ( 0,18 ) 0,82

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 9

2.4.2. Inclusão do IPI na base de cálculo do ICMS

O IPI compõe a base de cálculo do ICMS nas saídas para contribuinte quando o produto destinar-se a uso, consumo,

ativo do adquirente;

BENS DESTINADOS A CONTRIBUINTES DO ICMS PARA USO/CONSUMO OU ATIVO

IMOBILIZADO

IPI DEVE SER INCLUSO

O IPI compõe a base de cálculo do ICMS nas saídas para não contribuinte;

MERCADORIA DESTINADA A NÃO CONTRIBUINTE DO ICMS

IPI DEVE SER INCLUSO

O IPI compõe a base de cálculo do ICMS no desembaraço aduaneiro de mercadoria importada do exterior;

DESEMBARAÇO DE MERCADORIA IMPORTADA

IPI DEVE SER INCLUSO

Vejamos alguns coeficientes utilizados na inclusão do IPI na base de cálculo do ICMS considerando a alíquota do IPI

e do ICMS:

IPI ICMS

7% 12% 18% 25%

10% 1,083423 1,152073 1,246882 1,379310

15% 1,087547 1,160092 1,261034 1,403508

20% 1,091703 1,168224 1,275510 1,428571

FÓRMULA para encontrar o coeficiente

1

_____________________________

1 – {(% ICMS) x ( 1 + % IPI )}

100 100

Exemplo:

Considerando IPI 10% e ICMS 18%

1 1

_________________________ = ____________________________

1 – [ ( 18 ) x ( 1 + 10 )] 1 – [ 0,18 x ( 1 + 0,10 )]

100 100

1 1 1

_________________ = ________ = ______ = 1,246882

1 – [ 0,18 x 1,10 ] 1 – 0,198 0,802

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 10

2.4.3. Demais parcelas cobradas na nota fiscal e que compõem a base de cálculo do ICMS

Devem ser incluídas na base de cálculo do ICMS todas as despesas acessórias, frete, seguro, juros e outras

vantagens recebidas ou debitadas ao destinatário, bem como o valor de mercadorias dadas em bonificação;

MERCADORIAS DESTINADAS A REVENDA OU INDUSTRIALIZAÇÃO

Valor da mercadoria + frete + seguro + outras despesas

A importância cobrada a título de montagem e instalação nas operações com máquinas, aparelhos, equipamentos,

conjunto industrial ou outro produto de qualquer natureza, quando o estabelecimento remetente ou outro do mesmo

titular tiver assumido contratualmente a obrigação de entregá-lo montado para uso, deve ser incluída na base de

cálculo do ICMS.

Nota: A bonificação é uma operação normalmente tributada de ICMS, salvo se o produto tiver benefício fiscal. Este é

o entendimento oficial dado pela Secretaria da Fazenda inclusive na Decisão normativa CAT nº 04/00. Porém, já

existe Decisão favorável ao contribuinte que ingressou com Ação Judicial no sentido de não tributar o ICMS na

bonificação. Vale consultar o jurídico, e verificar qual o posicionamento da empresa.

2.4.4. Descontos condicionais e incondicionais

Desconto Condicional – é um desconto concedido pela empresa vendedora desde que o comprador cumpra uma

condição. Por exemplo:

O cliente efetua uma compra de mercadoria com prazo de pagamento para 30 dias, todavia se antecipar o

pagamento para 20 dias, ganha 10% de desconto. Temos aqui uma condição, o cliente somente pagará a compra

com o desconto se efetuar o pagamento antecipado.

Dessa forma, Observa-se que o desconto somente se concretizará, se o cliente antecipar o pagamento da compra,

neste caso fica condicionado a um acontecimento futuro e incerto, visto que não há obrigatoriedade do pagamento

em 20 dias existe apenas a possibilidade de pagamento com desconto.

Exemplo:

Valor da operação = R$ 100,00

Base de cálculo do ICMS = R$ 100,00

Desconto de 10% = R$ 10,00

Valor da nota fiscal = R$ 100,00

Valor da fatura ou duplicata = R$ 90,00 (caso seja cumprida a condição)

Desconto Incondicional - o desconto incondicional não impõe condição nenhuma a ser cumprida para que seja

oferecido ao comprador, o desconto será dado no próprio documento fiscal.

Exemplo:

Uma loja faz promoção de uma mercadoria oferecendo desconto de 20%:

Valor da mercadoria = R$ 100,00

Desconto de 20% = R$ 20,00

Valor da operação (R$ 100,00 - R$ 20,00) = R$ 80,00

Base de cálculo do ICMS = R$ 80,00

Valor da nota fiscal = R$ 80,00

Valor da fatura ou duplicata = R$ 80,00

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 11

2.4.5. Redução da base de cálculo do ICMS

O Regulamento do ICMS relaciona em seu Anexo II as mercadorias que estão beneficiadas pela redução de base de

cálculo. A redução da base de cálculo pode ser compreendida como uma isenção parcial do valor do imposto, visto

que parte do valor não é tributada pelo ICMS.

É importante observar para fins de aplicação da redução as condições impostas no próprio dispositivo legal que

concede o benefício.

Por exemplo:

ALIMENTÍCIOS - REDUÇÃO DE BASE DE CÁLCULO DE FORMA QUE A CARGA TRIBUTÁRIA RESULTE NO

PERCENTUAL DE 12% - ART. 39, ANEXO II

Fica reduzida a base de cálculo do imposto incidente nas saídas internas com os produtos alimentícios indicados

segundo a NCM nos incisos do art. 39, Anexo II do RICMS/SP, realizadas por estabelecimento fabricante ou

atacadista, de forma que a carga tributária corresponda ao percentual de 12%.

A redução de base de cálculo prevista neste artigo não se aplica, em qualquer caso, aos produtos não destinados à

alimentação humana ou contemplados no RICMS com qualquer outro benefício fiscal;

Também não se aplica à saída destinada a estabelecimento de contribuinte sujeito às normas do “Simples Nacional”

ou a consumidor final.

A aplicação da redução também fica condicionada:

a) à regular apresentação pelo contribuinte remetente de informações econômico-fiscais, nos termos de

disciplina estabelecida pela Secretaria da Fazenda.

b) a que o contribuinte esteja em situação regular perante o fisco, não possua, por qualquer de seus

estabelecimentos:

i. débitos fiscais inscritos na dívida ativa do Estado, débitos do imposto declarados e não

pagos no prazo de até 30 dias contados da data de seu vencimento;

ii. débitos do imposto decorrentes de Auto de Infração e Imposição de Multa - AIIM, em relação

ao qual não caiba mais defesa ou recurso na esfera administrativa, não pagos no prazo fixado para o seu

recolhimento;

iii. débitos decorrentes de Auto de Infração e Imposição de Multa - AIIM ainda não julgado

definitivamente na esfera administrativa, relativos a crédito indevido do imposto proveniente de operações ou

prestações amparadas por benefícios fiscais concedidos em desacordo com o disposto no artigo 155, §

2°, XII, “g”, da Constituição Federal;

Dessa forma, caso um dos requisitos exigidos no art. 39 do Anexo II do RICMS-SP não seja cumprido, o beneficio de

redução de base de cálculo não será aplicado.

2.5. Substituição Tributária nas Operações com Mercadorias

A substituição tributária consiste na atribuição da responsabilidade tributária a terceira pessoa, vinculada ao fato

gerador da respectiva obrigação.

A responsabilidade pode ocorrer em relação a operações antecedentes ou subsequentes.

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 12

2.5.1. Operações subsequentes

A substituição tributária subsequente, também chamada de substituição tributária “para frente”, consiste na retenção

e antecipação do recolhimento do imposto, por um contribuinte denominado “substituto”, em relação a terceiro por

fato gerador ainda não ocorrido, ou seja, pelas operações subsequentes que serão praticadas pelos demais

contribuintes até a operação com o consumidor final.

O objetivo dessa modalidade de substituição tributária é a facilidade na fiscalização e o recebimento antecipado do

imposto, haja vista que em regra as mercadorias têm pequeno número de fabricantes e grande número de

atacadistas e varejistas.

Essa é a hipótese mais conhecida e refere-se à substituição tributária com retenção do imposto por antecipação.

Nessa modalidade, o primeiro contribuinte da cadeia produtiva e/ou comercial, fica responsável pela retenção e

recolhimento do imposto incidente nas operações subsequentes com a mesma mercadoria, até que chegue ao

consumidor final.

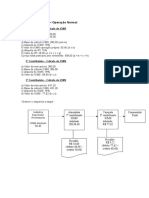

Observe o esquema a seguir:

Indústria Atacadista Varejista Consumidor

Importador 2º contribuinte 3º contribuinte Final

Arrematante (substituído) (substituído)

1º contribuinte

(substituto)

Emite nota fiscal Emite nota fiscal

para o varejista sem para o consumidor

destaque do ICMS final sem destaque

do ICMS

Recolhe o ICMS devido pela própria operação e retém e recolhe o imposto devido por antecipação pelo

atacadista e pelo varejista

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 13

2.5.2. Diferimento – Substituição tributária antecedente

A substituição tributária antecedente, conhecida como diferimento ou substituição tributária “para trás”, consiste na

postergação do pagamento do imposto, ou seja, o imposto será pago por uma terceira pessoa, em momento futuro,

relativamente a fato gerador já ocorrido.

Neste caso, o contribuinte que recebe a mercadoria fica responsável pelo recolhimento do imposto devido em relação

às etapas anteriores. É o que ocorre nas operações com previsão de diferimento do ICMS.

É o caso, por exemplo, das operações com sucata na qual o imposto fica diferido na saída para estabelecimento

industrial, que será responsável pelo seu recolhimento quando da entrada da mercadoria no estabelecimento para

emprego no processo industrial.

Observe a seguir esquema prático:

Comércio de Sucata Indústria adquirente de sucata para produção de mercadorias

2º Contribuinte

1º Contribuinte (substituto)

(substituído)

Emite nota fiscal de venda para Recebe a mercadoria com a nota fiscal sem destaque do

a indústria adquirente sem ICMS, e fica responsável pelo recolhimento do valor do

destaque do ICMS ICMS devido pelo remetente (1º contribuinte).

2.6. Alíquota

As alíquotas do ICMS variam em função da:

- Seletividade dos produtos

- Região onde se localiza o destinatário

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 14

2.6.1. Alíquotas internas

As alíquotas utilizadas dentro do território paulista, ou seja, por remetente paulista para destinatário localizado em

território paulista são:

Arts. 52 a 56-C do RICMS/SP

Alíquota Produto ou Serviço

30% Fumo e seus sucedâneos manufaturados - capítulo 24 da – NCM

ou 30% nas operações com contribuinte exceto usuário final

32% 32% nas operações com usuário final, contribuinte ou não em razão do FECOEP

1 - nas prestações onerosas de serviço de comunicação;

2 - bebidas alcoólicas, classificadas nas posições 2204, 2205 e 2208, exceto os códigos

2208.40.0200 e 2208.40.0300;

3 - perfumes e cosméticos, classificados nas posições 3303, 3304, 3305 e 3307, exceto

as posições 3305.10 e 3307.20, os códigos 3307.10.0100 e 3307.90.0500, as

preparações anti-solares e os bronzeadores, ambos classificados na posição 3304;

4 -peleteria e suas obras e peleteria artificial, classificadas nos códigos 4303.10.9900 e

4303.90.9900;

5 - motocicletas de cilindrada superior a 250 centímetros cúbicos, classificadas nos

códigos 8711.30 a 8711.50;

6 - asas-delta, balões e dirigíveis, classificados nos códigos 8801.10.0200 e

8801.90.0100;

7 - embarcações de esporte e de recreio, classificadas na posição 8903;

8 - armas e munições, suas partes e acessórios, classificados no capítulo 93;

9 - fogos de artifício, classificados na posição 3604.10;

10 - trituradores domésticos de lixo, classificados na posição 8509.30;

11 - aparelhos de sauna elétricos, classificados no código 8516.79.0800;

12 - aparelhos transmissores e receptores (do tipo "walkie-talkie"), classificados no

código 8525.20.0104;

13 - binóculos, classificados na posição 9005.10;

14 - jogos eletrônicos de vídeo (video-jogo), classificados no código 9504.10.0100;

25%

15 - bolas e tacos de bilhar, classificados no código 9504.20.0202;

16 - cartas para jogar, classificadas na posição 9504.40;

17 - confetes e serpentinas, classificados no código 9505.90.0100;

18 - raquetes de tênis, classificadas na posição 9506.51;

19 - bolas de tênis, classificadas na posição 9506.61;

20 - esquis aquáticos, classificados no código 9506.29.0200;

21 - tacos para golfe, classificados na posição 9506.31;

22 - bolas para golfe, classificadas na posição 9506.32;

23 - cachimbos, classificados na posição 9614.20;

24 - piteiras, classificadas na subposição 9614.90;

25 - etanol anidro combustível - EAC, classificado no código 2207.10.0100, querosene

de aviação classificado no código 2710.00.0401 e gasolina classificada nos códigos

2710.00.0301, 2710.00.0302, 2710.00.0303 e 2710.00.0399;

26 - solvente, assim considerado todo e qualquer hidrocarboneto líquido derivado de

frações resultantes do processamento de petróleo, frações de refinarias e de indústrias

petroquímicas, independente da designação que lhe seja dada, com exceção de

qualquer tipo de gasolina, de gás liquefeito de petróleo - GLP, de óleo diesel, de nafta

destinada à indústria petroquímica, ou de querosene de avião, especificados pelo órgão

federal competente.

27 – energia elétrica conta residencial que apresentar consumo mensal acima de 200

kWh

20% Bebidas alcoólicas classificadas na posição 2203 da NCM

Ou 20% nas operações com contribuinte exceto usuário final

22% 22% nas operações com usuário final, contribuinte ou não em razão do FECOEP

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 15

1. serviços de transporte;

2. ave, coelho ou gado bovino, suíno, caprino ou ovino em pé e produto

comestível resultante do seu abate, em estado natural, resfriado ou congelado;

3. farinha de trigo, bem como mistura pré-preparada de farinha de trigo

classificada no código 1901.20.9900 da Nomenclatura Brasileira de

Mercadorias - Sistema Harmonizado - NBM/SH vigente em 31 de dezembro de

1996, e massas alimentícias não cozidas, nem recheadas ou preparadas de

outro modo;

4. pedra e areia, no tocante às saídas (na importação é 18%);

5. implementos e tratores agrícolas, máquinas, aparelhos e equipamentos

industriais e produtos da indústria de processamento eletrônico de dados (não

beneficiados pelo PPB)

NOTA 1 - A Resolução SF-31/08, contem a relação de produtos da indústria de

processamento eletrônico de dados que são tributados pela alíquota de 12%.

NOTA 2 – A Resolução SF-04/98, contem a relação de máquinas, aparelhos e

equipamentos industriais, implementos e tratores agrícolas que são tributados pela

alíquota de 12%.

6. óleo diesel e etanol hidratado combustível - EHC;

7. ferros e aços não planos comuns, a seguir indicados:

a) fio-máquina de ferro ou aços não ligados:

i. dentados, com nervuras, sulcos ou relevos, obtidos durante a

laminagem, 7213.10.00;

ii. outros, de aços para tornear, 7213.20.00;

b) barras de ferro ou aços não ligados, simplesmente forjadas, laminadas,

estiradas ou extrudadas, a quente, incluídas as que tenham sido

12% submetidas a torção após laminagem:

i. dentadas, com nervuras, sulcos ou relevos, obtidos durante a

laminagem, ou torcidas após a laminagem, 7214.20.00;

ii. outras: de seção transversal retangular, 7214.91.00; de seção

circular, 7214.99.10; outras, 7214.99.90;

c) perfis de ferro ou aços não ligados:

i. perfis em "U", "I" ou "H", simplesmente laminados, estirados ou

extrudados, a quente, de altura inferior a 80 mm, 7216.10.00;

ii. perfis em "L" simplesmente laminados, estirados ou extrudados,

a quente, de altura inferior a 80 mm, 7216.21.00;

iii. perfis em "T" simplesmente laminados, estirados ou extrudados,

a quente, de altura inferior a 80 mm, 7216.22.00;

iv. perfis em "U" simplesmente laminados, estirados ou

extrudados, a quente, de altura igual ou superior a 80 mm,

7216.31.00;

v. perfis em "I" simplesmente laminados, estirados ou extrudados,

a quente, de altura igual ou superior a 80 mm, 7216.32.00;

vi. fios de ferro ou aços não ligados: outros, não revestidos,

mesmo polidos, 7217.10.90;

d) armações de ferro prontas, para estrutura de concreto armado ou

argamassa armada, 7308.40.00;

e) grades e redes, soldadas nos pontos de interseção, de fios com, pelo

menos, 3 mm na maior dimensão do corte transversal e com malhas de

100 cm² ou mais, de superfície de aço, não revestidas, para estruturas

ou obras de concreto armado ou argamassa armada, 7314.20.00;

f) outras grades e redes, soldadas nos pontos de interseção:

i. galvanizadas, 7314.31.00;

ii. de aço, não revestidas, para estruturas ou obras de concreto

armado ou argamassa armada, 7314.39.00;

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 16

g) outras telas metálicas, grades e redes:

i. galvanizadas, 7314.41.00;

ii. recobertas de plásticos, 7314.42.00;

h) arames:

i. galvanizados, 7217.20.90;

ii. plastificados, 7217.90.00;

iii. farpados, 7313.00.00;

i) gabião, 7326.20.00.

j) grampos de fio curvado, 7317.00.20;

k) pregos, 7317.00.90;

8. produtos cerâmicos e de fibrocimento, a seguir indicados:

a) argamassa, 3214.90.00;

b) tijolos cerâmicos, não esmaltados nem vitrificados, 6904.10.00;

c) tijoleiras (peças ocas para tetos e pavimentos) e tapa-vigas

(complementos da tijoleira) de cerâmica não esmaltada nem vitrificada,

6904.90.00;

d) telhas cerâmicas, não esmaltadas nem vitrificadas, 6905.10.00;

e) telhas e lajes planas pré-fabricadas, 6810.19.00;

f) painéis de lajes, 6810.91.00;

g) pré-lajes e pré-moldados, 6810.99.00;

h) blocos de concreto, 6810.11.00;

i) postes, 6810.99.00;

j) chapas onduladas de fibrocimento, 6811.10.00;

k) outras chapas de fibrocimento, 6811.20.00;

l) painéis e pranchas de fibrocimento, 6811.20.00;

m) calhas e cumeeiras de fibrocimento, 6811.20.00;

n) rufos, espigões e outros de fibrocimento, 6811.20.00;

o) abas, cantoneiras e outros de fibrocimento, 6811.20.00;

p) tanques e reservatórios de fibrocimento, 6811.90.00;

q) tampas de reservatórios de fibrocimento, 6811.90.00;

r) armações treliçadas para lajes, 7308.40.00.

s) pias, lavatórios, colunas para lavatórios, banheiras, bidês, sanitários e

caixas de descarga, mictórios e aparelhos fixos semelhantes para uso

sanitário, de porcelana ou cerâmica, 6910.10.00 e 6910.90.00;

t) ladrilhos e placas de cerâmica, exclusivamente para pavimentação ou

revestimento, 6907 e 6908;

u) tubo, calha ou algeroz e acessório para canalização, de cerâmica,

6906.00.00;

v) revestimento de pavimento de polímeros de cloreto de vinila,

3918.10.00;

9. painéis de madeira industrializada, classificados nos códigos 4410.19.00,

4411.11.00, 4411.19.00, 4411.21.00, 4411.29.00 da Nomenclatura Brasileira de

Mercadorias - Sistema Harmonizado - NBM/SH;

10. veículos automotores, quando tais operações sejam realizadas sob o regime

jurídico-tributário da sujeição passiva por substituição com retenção do imposto

relativo às operações subsequentes, sem prejuízo do disposto no item 11 a

seguir:

Aplica-se, ainda, no que se refere aos veículos automotores mencionados no item

10, a alíquota de 12%:

a) no recebimento do veículo importado do exterior por sujeito passivo por

substituição, para o fim de comercialização ou integração no seu ativo imobilizado;

b) na saída realizada pelo fabricante ou importador, sujeito passivo por substituição,

que destine o veículo diretamente a consumidor ou usuário final, inclusive quando

destinado ao ativo imobilizado;

c) em operação posterior àquela abrangida pela retenção do imposto ocorrida no

ciclo de comercialização do veículo novo.

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 17

11. independentemente de sujeição ao regime jurídico-tributário da sujeição passiva

por substituição, os veículos classificados nos códigos 8701.20.0200,

8701.20.9900, 8702.10.0100, 8702.10.0200, 8702.10.9900, 8704.21.0100,

8704.22.0100, 8704.23.0100, 8704.31.0100, 8704.32.0100, 8704.32.9900,

8706.00.0100 e 8706.00.0200 da Nomenclatura Brasileira de Mercadorias -

Sistema Harmonizado - NBM/SH vigente em 31 de dezembro de 1996;

12. no fornecimento de alimentação aludido no inciso II do artigo 2º, bem como nas

saídas de refeições realizadas por empresas preparadoras de refeições

coletivas, excetuado, em qualquer dessas hipóteses, o fornecimento ou a saída

de bebidas;

13. segundo a Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado -

NBM/SH, no tocante às saídas (na importação aplica-se a alíquota de 18%):

a) assentos - 9401, exceto os classificados no código 9401.20.00;

b) móveis - 9403;

c) suportes elásticos para camas - 9404.10;

d) colchões - 9404.2;

14. segundo a Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado -

NBM/SH, no tocante às saídas (na importação aplica-se a alíquota de 18%):

a) chapas, folhas, películas, tiras e lâminas de plásticos - 3921.90.1 e

3921.90.90;

b) papel e cartão revestidos - Impregnados - 4811.31.20.

15. segundo a Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado -

NBM/SH, as operações com os produtos:

a) elevadores e monta cargas, 8428.10;

b) escadas e tapetes rolantes, 84.28.40;

c) partes de elevadores, 8431.31;

d) seringas descartáveis, 9018.31.19;

e) agulhas descartáveis, 9018.32.19;

16. pão, desde que classificado nas subposições 1905.10, 1905.20 ou 1905.90 e

pão torrado, torradas ou produtos semelhantes da subposição 1905.40, todas

da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH,

excluído o pão Francês ou de sal;

17. nas operações com as soluções parenterais abaixo indicadas, todas

classificadas no código 3004.90.99 da Nomenclatura Brasileira de Mercadorias

- Sistema Harmonizado - NBM/SH:

a) solução de glicose a 1,5%, 5%, 10%, 25%, 50% ou a 70%;

b) solução de cloreto de sódio a 0,9%, 10%, 17,7% ou a 20%;

c) solução glicofisiológica;

d) solução de ringer, inclusive com lactato de sódio;

e) manitol a 20%;

f) diálise peritoneal a 1,5% ou a 7%;

g) água para injeção;

h) bicarbonato de sódio a 8,4% ou a 10%;

i) dextran 40, com glicose ou com fisiológico;

j) cloreto de potássio a 10%, 15% ou a 19,1%;

k) fosfato de potássio 2mEq/ml;

l) sulfato de magnésio 1mEq/ml, a 10% ou a 50%;

m) fosfato monossódico + dissódico;

n) glicerina;

o) sorbitol a 3%;

p) aminoácido;

q) dipeptiven;

r) frutose;

s) haes-steril;

t) hisocel;

u) hisoplex;

v) lipídeos;

18. dentifrício, classificado no código 3306.10.00, escovas de dentes e para

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 18

dentadura, exceto elétricas, classificadas no código 9603.21.00, todos da

Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH

19. medicamentos genéricos, conforme definido por lei federal

20. energia elétrica conta residencial que apresentar consumo mensal de até 200

kWh;

21. energia elétrica quando utilizada no transporte público eletrificado de

passageiros

22. energia elétrica utilizada em propriedade rural, assim considerada a que

efetivamente mantiver exploração agrícola ou pastoril e estiver inscrita no

Cadastro de Contribuintes do ICMS

1. preservativos classificados no código 4014.10.0000 da Nomenclatura Brasileira de

Mercadorias do Sistema Harmonizado - NBM/SH vigente em 31 de dezembro de

1996;

7% 2. ovo integral pasteurizado, ovo integral pasteurizado desidratado, clara pasteurizada

desidratada ou resfriada e gema pasteurizada desidratada ou resfriada;

3. embalagens para ovo "in natura", do tipo bandeja ou estojo, com capacidade para

acondicionamento de até 30 unidades.

operações ou prestações internas não relacionadas nos itens anteriores, inclusive

18%

importação (SP) (regra geral)

2.6.2. Fundo de Combate a Pobreza

FECOEP

Significa Fundo Estadual de Combate e Erradicação da Pobreza e corresponde ao adicional de 2% na alíquota do

ICMS, em relação aos seguintes produtos:

a) bebidas alcoólicas classificadas na posição 2203 da NCM;

b) fumo e seus sucedâneos manufaturados, classificados no capítulo 24 da NCM.

O FECOEP será devido, também, nas operações:

a) sujeitas ao regime da substituição tributária;

b) de importação do exterior de mercadorias ou bens, realizadas por consumidor final;

c) de aquisição, em licitação promovida pelo Poder Público, de mercadorias ou bens importados do exterior e

apreendidos ou abandonados, realizadas por consumidor final.

2.6.3. Alíquotas interestaduais

As alíquotas a serem utilizadas nas operações e prestações interestaduais são as seguintes (EC 87/15):

Alíquota REGIÕES DE ORIGEM DESTINO

Contribuintes OU não localizados nos Estados das regiões Sul e

12% SUL, SUDESTE

Sudeste, exceto Espírito Santo

Contribuintes OU não localizados nos Estados das regiões Norte,

7% SUL, SUDESTE

Nordeste e Centro-Oeste e no Estado do Espírito Santo

NORTE, NORDESTE, Contribuintes OU não localizados em qualquer Região

12% CENTRO-OESTE E

ESPÍRITO SANTO

Contribuintes OU não localizados em qualquer região – somente

4% QUALQUER REGIÃO para produtos importados ou com conteúdo de importação nos

termos da Resolução do Senado nº 13/12

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 19

REGIÃO ESTADOS QUE COMPÕEM A REGIÃO

SUDESTE ES, MG,RJ,SP

SUL PR, RS, SC

NORTE AC, AM, AP, PA, RO, RR, TO

NORDESTE AL, BA, CE, MA, PB, PE, PI, RN, SE

CENTRO-OESTE DF, GO, MS, MT

2.7. Diferencial de Alíquotas

A legislação do ICMS determina em alguns casos o recolhimento do ICMS nas operações interestaduais cujo

montante nada mais é do que o percentual correspondente a diferença entre a alíquota interna e a interestadual

cabível à operação. Esse recolhimento é conhecido entre os contribuintes como DIFAL.

Cabe recolhimento de DIFAL nas seguintes situações:

A - Contribuintes:

a.1 na entrada, em estabelecimento de contribuinte, de mercadoria oriunda de outro Estado destinada

a uso ou consumo ou ao ativo permanente;

a.2 na utilização, por contribuinte localizado neste Estado, de serviço cuja prestação se tenha iniciado

em outra unidade federada com destino a este Estado e não esteja vinculada a operação ou

prestação subsequente alcançada pela incidência do imposto;

a.3 na entrada em estabelecimento de contribuinte sujeito às normas do “Simples Nacional”, de

mercadorias, oriundas de outro Estado ou do Distrito Federal.

B – Não contribuintes

b.1 na saída de mercadoria ou bem de estabelecimento localizado em outra unidade federada com

destino a consumidor final não contribuinte localizado neste Estado;

b.2 no início da prestação de serviço de transporte iniciada em outra unidade federada com destino a

este Estado, não vinculada a operação ou prestação subsequente alcançada pela incidência do

imposto e cujo tomador não seja contribuinte localizado neste Estado.

2.7.1. Operações com Consumidor final contribuinte

Quando a operação envolve destinatário contribuinte do ICMS a obrigação é apenas de recolhimento do DIFAL, pelo

contribuinte que estiver recebendo o produto, ou seja, pelo destinatário. O recolhimento somente será cabível na

hipótese em que a alíquota interna for superior à alíquota interestadual.

O cálculo é aparentemente tranquilo, todavia existem entendimentos diferentes entre os Estados, é necessário

verificar o que entende cada um deles.

No caso de São Paulo, o procedimento previsto no art. 117 do RICMS/SP. O contribuinte recebedor deverá escriturar

no livro Registro de Apuração do ICMS, no período em que a mercadoria tiver entrado ou tiver sido tomado o serviço:

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 20

a - como crédito, no quadro "Crédito do Imposto - Outros Créditos", com a expressão "Inciso I do Art. 117 do RICMS",

o valor do imposto pago em outro Estado, relativo à respectiva operação ou prestação;

b - como débito, no quadro "Débito do Imposto - Outros Débitos", com a expressão "Inciso II do Art. 117 do RICMS", o

valor do imposto decorrente da aplicação da alíquota interna sobre a base de cálculo correspondente à operação ou

prestação aludida no inciso anterior.

2.7.2. Operações com Consumidor final não contribuinte

Quando a operação envolve destinatário não contribuinte do ICMS há também a obrigação de recolhimento do

DIFAL, todavia a responsabilidade pelo recolhimento é atribuída ao remetente do produto. O recolhimento somente

será cabível na hipótese em que a alíquota interna for superior à alíquota interestadual.

No caso de operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em

outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os

Estados de origem e de destino, na seguinte proporção:

a) Em 2016: 40% para o Estado de destino e 60% para o Estado de origem;

b) Em 2017: 60% para o Estado de destino e 40% para o Estado de origem;

c) Em 2018: 80% para o Estado de destino e 20% para o Estado de origem;

d) a partir de 2019: 100% para o Estado de destino.

ICMS APURADO PELAS DIFERENÇAS ENTRE

AS ALÍQUOTAS INTERNA E INTERESTADUAL

ANO UF ORIGEM UF DESTINO

2016 60% 40%

2017 40% 60%

2018 20% 80%

2019 0% 100%

Mas não é tão simples assim, ainda temos que falar sobre o adicional de até 2% na alíquota do ICMS, destinado ao

financiamento dos fundos de combate à pobreza. O percentual relativo ao fundo também deve ser considerado no

cálculo do DIFAL.

7.2.1. Cálculo do diferencial

Conforme disciplinado no Convênio ICMS nº 93/15, nas operações e prestações de serviço de com consumidor ou

usuário final não contribuinte do ICMS, o contribuinte que as realizar deve, se remetente do bem:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação ou

prestação;

b) utilizar a alíquota interestadual prevista para a operação ou prestação, para o cálculo do imposto devido à unidade

federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado pela

alíquota interna e a interestadual sobre o valor da operação ou prestação mencionado anteriormente.

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 21

A base de cálculo do imposto será o valor da operação ou o preço do serviço observado o disposto no observado o

disposto no § 1º do art. 13 da Lei Complementar nº 87/96 a seguir transcrito:

“§ 1º Integra a base de cálculo do imposto, inclusive na hipótese do inciso V do caput deste artigo:

I - o montante do próprio imposto, constituindo o respectivo destaque mera indicação para

fins de controle;

II - o valor correspondente a:

a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como

descontos concedidos sob condição;

b) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e

ordem e seja cobrado em separado.”

Dessa forma, considerando que o montante do próprio imposto constitui parte integrante da sua base de cálculo, o

mesmo deve ser feito em relação a base de cálculo do diferencial.

7.2.1.1. Cálculo sem Fundo de Combate a Pobreza - Exemplo

Venda de SP para não contribuinte do ICMS no Paraná

Produto Nacional

Alíquota Interestadual 12%

Alíquota Interna PR 18%

Valor total da mercadoria sem ICMS incluso R$ 1.000,00

Base de cálculo do ICMS R$ 1.219,51 (1.000,00 / 0,82 para incluir a alíquota de 18% na BC)

Data da venda 10/01/2016

Base de cálculo do ICMS total Valor do ICMS total Valor do diferencial Valor a recolher para o PR

R$ 1.219,51

(com 18% embutido no preço) R$ 219,51 R$ 73,17 R$ 29,26

(1.219,51 x 18%) (219,51 – 146,34) (R$ 73,17 x 40%)

Base de cálculo do ICMS devido

Valor do ICMS Base de cálculo da partilha Valor a recolher para SP

ao Estado de origem

R$ 1.219,51 R$ 73,17 R$ 43,90

(com 18% embutido no preço) R$ 146,34 (R$ 73,17 x 60%)

(1.219,51 X 12%)

7.2.1.2. Cálculo com Fundo de Combate a Pobreza - Exemplo

Venda de SP para não contribuinte do ICMS no RJ

Produto Nacional

Alíquota Interestadual 12%

Alíquota Interna RJ 19%

Valor total da mercadoria sem ICMS incluso R$ 1.000,00

Base de cálculo do ICMS R$ 1.234,56 (1.000,00 / 0,81 para incluir a alíquota de 19% na BC)

Data da venda 10/01/2016

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 22

Base de cálculo do ICMS total Valor do ICMS total Valor do diferencial Valor a recolher para o RJ

R$ 1.234,56

(com 19% embutido no preço) R$ 222,22 R$ 74,08 R$ 41,97

(1.234,56 x 18%) (R$ 74,08 x 40%) + R$ 12,34 ( 1% do FECP)

R$ 12,34 (222,22 – 148,14)

(1.234,56 x 1%)

Base de cálculo do ICMS devido

Valor do ICMS Base de cálculo da partilha Valor a recolher para SP

ao Estado de origem

R$ 1.234,56 R$ 148,14 R$ 74,08 R$ 44,44

(com 19% embutido no preço) (1.234,56 X 12%) (74,08 x 60%)

O Convênio ICMS nº 93/15 determinou por meio do § 4º de sua Cláusula segunda, que o adicional relativo ao Fundo

de Combate a Pobreza deverá ser considerado para o cálculo do imposto, sendo seu recolhimento efetuado com

obediência à legislação do estado destinatário.

Todavia o montante do adicional será recolhido integralmente para a unidade federativa de destino, portanto não fará

parte da partilha (§ 2º da Cláusula décima do Convênio ICMS nº 93/15).

3. IPI – Aspectos Gerais

O IPI é de competência Federal e incide sobre produtos industrializados, sejam eles nacionais ou estrangeiros,

obedecidas as especificações contidas na TIPI (Tabela de Incidência do IPI).

O IPI é regulamentado pelo Decreto nº 7.212/10.

A TIPI foi aprovada pelo Decreto nº 7.660/2011, prestes a ser alterada com vigência para janeiro/2017 (IN nº 1.666/16

altera o Sistema Harmonizado, por enquanto).

3.1. Fato Gerador

O desembaraço aduaneiro de produto de procedência estrangeira;

A saída de produto do estabelecimento industrial, ou equiparado a industrial

3.2. Contribuinte

De acordo com o art. 24 do RIPI/10, são contribuintes do IPI:

o importador, em relação ao fato gerador decorrente do desembaraço aduaneiro de produto de procedência

estrangeira;

o industrial, em relação ao fato gerador decorrente da saída de produto que industrializar em seu

estabelecimento, bem como quanto aos demais fatos geradores decorrentes de atos que praticar;

o estabelecimento equiparado a industrial, quanto ao fato gerador relativo aos produtos que dele saírem, bem

como quanto aos demais fatos geradores decorrentes de atos que praticar; e

os que consumirem ou utilizarem em outra finalidade, ou remeterem a pessoas que não sejam empresas

jornalísticas ou editoras, o papel destinado à impressão de livros, jornais e periódicos, quando alcançado pela

imunidade prevista no inciso I do art. 18 do RIPI/10.

Será considerado contribuinte autônomo qualquer estabelecimento de importador, industrial ou comerciante, em

relação a cada fato gerador que decorra de ato que praticar.

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 23

É ainda responsável, por substituição, o industrial ou equiparado a industrial, mediante requerimento, em relação às

operações anteriores, concomitantes ou posteriores às saídas que promover, nas hipóteses e condições

estabelecidas pela Secretaria da Receita Federal (art. 26 do RIPI/10).

3.3. Equiparação a industrial

Uma empresa se equipara a estabelecimento industrial, dentre outras situações (art. 9º do RIPI/10):

a) quando for importador de produtos de procedência estrangeira, que der saída a esses produtos;

b) quando receber para comercialização, diretamente da repartição que os liberou, produtos importados por

outro estabelecimento da mesma firma, ou seja, de filial;

c) quando comercializar produtos cuja industrialização haja sido realizada por outro estabelecimento da mesma

firma ou de terceiro, mediante a remessa, efetuada pelo próprio encomendante, de matérias-primas, produtos

intermediários, embalagens, recipientes, moldes, matrizes ou modelos;

d) quando comercializar produtos do Capítulo 22 da TIPI, cuja industrialização tenha sido encomendada a

estabelecimento industrial, sob marca ou nome de fantasia de propriedade do encomendante, de terceiro ou do

próprio executor da encomenda;

e) os estabelecimentos, atacadistas ou varejistas, que adquirirem produtos de procedência estrangeira,

importados por sua conta e ordem, por intermédio de pessoa jurídica importadora.

Nota:

Existem outras situações de equiparação a indústria previstas no art. 9º do RIPI, são situações muito especificas,

razão pela qual sugerimos leitura minuciosa.

3.4. Base de Cálculo

Os critérios para formação da base de cálculo do IPI estão previstos no art. 190 do RIPI/10, conforme a seguir:

I - dos produtos de procedência estrangeira:

a) o valor que servir ou que serviria de base para o cálculo dos tributos aduaneiros, por ocasião do despacho de

importação, acrescido do montante desses tributos e dos encargos cambiais efetivamente pagos pelo importador ou

dele exigíveis; e

b) o valor total da operação de que decorrer a saída do estabelecimento equiparado a industrial); ou

II - dos produtos nacionais, o valor total da operação de que decorrer a saída do estabelecimento industrial ou

equiparado a industrial.

VALOR DA MERCADORIA + FRETE + SEGURO + DESPESAS

Não são deduzidos do valor da operação: os descontos, diferenças ou abatimentos, concedidos a qualquer título,

ainda que incondicionalmente

O IPI não integra sua própria base de cálculo

(imposto por fora)

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 24

3.5. Classificação fiscal e alíquota

O IPI é um imposto seletivo, em função da essencialidade dos produtos. A alíquota é maior para produtos

considerados supérfluos e menor para os produtos essenciais.

A seletividade em função da essencialidade é de caráter impositivo para o IPI (153, IV, §3º, I da CF) e permissivo

para o ICMS (155, II, §2º, III da CF)

Os produtos industrializados estão relacionados com suas respectivas alíquotas na Tabela de Incidência do Imposto

sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 7.660/11.

O imposto será calculado mediante aplicação das alíquotas constantes da TIPI, sobre o valor tributável do produto.

Para determinação da alíquota a ser aplicada à determinado produto deve o contribuinte antes de qualquer

procedimento identificar na TIPI a classificação fiscal do produto, pois os produtos estão distribuídos na TIPI por

seções, capítulos, subcapítulos, posições, subposições, itens e subitens. A identificação da classificação fiscal do

produto é de responsabilidade primeiramente do contribuinte através das Regras Gerais para Interpretação, Regras

Gerais Complementares e Notas Complementares, todas da Nomenclatura Comum do Mercosul (NCM).

Exemplo:

SUMÁRIO

ABREVIATURAS E SÍMBOLOS

REGRAS GERAIS PARA INTERPRETAÇÃO DO SISTEMA HARMONIZADO

SEÇÃO I ANIMAIS VIVOS E PRODUTOS DO REINO ANIMAL Cap. 1 a 5

SEÇÃO II PRODUTOS DO REINO VEGETAL Cap. 6 a 14

SEÇÃO III GORDURAS E ÓLEOS ANIMAIS OU VEGETAIS; PRODUTOS Cap. 15

DA SUA DISSOCIAÇÃO; GORDURAS ALIMENTARES

ELABORADAS; CERAS DE ORIGEM ANIMAL OU VEGETAL

SEÇÃO IV PRODUTOS DAS INDÚSTRIAS ALIMENTARES; BEBIDAS, Cap. 16 a 24

LÍQUIDOS ALCOÓLICOS E VINAGRES; TABACO E SEUS

SUCEDÂNEOS MANUFATURADOS

SEÇÃO V PRODUTOS MINERAIS Cap. 25 a 27

SEÇÃO VI PRODUTOS DAS INDÚSTRIAS QUÍMICAS OU DAS Cap. 28 a 38

INDÚSTRIAS CONEXAS

SEÇÃO VII PLÁSTICOS E SUAS OBRAS; BORRACHA E SUAS OBRAS Cap. 39 e 40

SEÇÃO VIII PELES, COUROS, PELETERIA (PELES COM PÊLO) E OBRAS Cap. 41 a 43

DESTAS MATÉRIAS; ARTIGOS DE CORREEIRO OU DE

SELEIRO; ARTIGOS DE VIAGEM, BOLSAS E ARTEFATOS

SEMELHANTES; OBRAS DE TRIPA

SEÇÃO IX MADEIRA, CARVÃO VEGETAL E OBRAS DE MADEIRA; Cap. 44 a 46

CORTIÇA E SUAS OBRAS; OBRAS DE ESPARTARIA OU DE

CESTARIA

SEÇÃO X PASTAS DE MADEIRA OU DE OUTRAS MATÉRIAS Cap. 47 a 49

FIBROSAS CELULÓSICAS; PAPEL OU CARTÃO PARA

RECICLAR (DESPERDÍCIOS E APARAS); PAPEL OU

CARTÃO E SUAS OBRAS

SEÇÃO XI MATÉRIAS TÊXTEIS E SUAS OBRAS Cap. 50 a 63

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 25

SEÇÃO XII CALÇADOS, CHAPÉUS E ARTEFATOS DE USO Cap. 64 a 67

SEMELHANTE, GUARDA-CHUVAS, GUARDA-SÓIS,

BENGALAS, CHICOTES E SUAS PARTES; PENAS

PREPARADAS E SUAS OBRAS; FLORES ARTIFICIAIS;

OBRAS DE CABELO

SEÇÃO XIII OBRAS DE PEDRA, GESSO, CIMENTO, AMIANTO, MICA OU Cap. 68 a 70

DE MATÉRIAS SEMELHANTES; PRODUTOS CERÂMICOS;

VIDRO E SUAS OBRAS

SEÇÃO XIV PÉROLAS NATURAIS OU CULTIVADAS, PEDRAS Cap. 71

PRECIOSAS OU SEMIPRECIOSAS E SEMELHANTES,

METAIS PRECIOSOS, METAIS FOLHEADOS OU

CHAPEADOS (PLAQUÊ) DE METAIS PRECIOSOS, E SUAS

OBRAS; BIJUTERIAS; MOEDAS

SEÇÃO XV METAIS COMUNS E SUAS OBRAS Cap. 72 a 83

SEÇÃO XVI MÁQUINAS E APARELHOS, EQUIPAMENTOS ELÉTRICOS, E Cap. 84 e 85

SUAS PARTES; APARELHOS DE GRAVAÇÃO OU DE

REPRODUÇÃO DE SOM, APARELHOS DE GRAVAÇÃO OU

DE REPRODUÇÃO DE IMAGENS E DE SOM EM TELEVISÃO,

E SUAS PARTES E ACESSÓRIOS

SEÇÃO XVII MATERIAL DE TRANSPORTE Cap. 86 a 89

SEÇÃO XVIII INSTRUMENTOS E APARELHOS DE ÓPTICA, DE Cap. 90 a 92

FOTOGRAFIA, DE CINEMATOGRAFIA, DE MEDIDA, DE

CONTROLE OU DE PRECISÃO; INSTRUMENTOS E

APARELHOS MÉDICO-CIRÚRGICOS; APARELHOS DE

RELOJOARIA; INSTRUMENTOS MUSICAIS; SUAS PARTES E

ACESSÓRIOS

SEÇÃO XIX ARMAS, MUNIÇÕES, SUAS PARTES E ACESSÓRIOS Cap. 93

SEÇÃO XX MERCADORIAS E PRODUTOS DIVERSOS Cap. 94 a 96

SEÇÃO XXI OBJETOS DE ARTE, DE COLEÇÃO E ANTIGÜIDADES Cap. 97

Capítulo 4

Leite e lacticínios; ovos de aves; mel natural; produtos comestíveis de origem animal, não especificados nem

compreendidos noutros Capítulos

NCM DESCRIÇÃO ALÍQUOTA

(%)

04.01 Leite e creme de leite, não concentrados nem adicionados de açúcar ou de outros

edulcorantes.

0401.10

-Com um teor, em peso, de matérias gordas, não superior a 1%

0401.10.10 Leite UHT (Ultra High Temperature) NT

0401.10.90 Outros NT

0401.20

-Com um teor, em peso, de matérias gordas, superior a 1%, mas não superior a

6%

0401.20.10 Leite UHT (Ultra High Temperature) NT

0401.20.90 Outros NT

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 26

0401.40

-Com um teor, em peso, de matérias gordas, superior a 6%, mas não superior a

10%

0401.40.10 Leite NT

0401.40.2 Creme de leite

0401.40.21 UHT (Ultra High Temperature) NT

Ex 01 - Acondicionado em recipiente metálico hermeticamente fechado 0

0401.40.29 Outros NT

Ex 01 - Acondicionados em recipientes metálicos hermeticamente fechados 0

0401.50

-Com um teor, em peso, de matérias gordas, superior a 10%

0401.50.10 Leite NT

0401.50.2 Creme de leite

0401.50.21 UHT (Ultra High Temperature) NT

Ex 01 - Acondicionado em recipiente metálico hermeticamente fechado 0

0401.50.29 Outros NT

Ex 01 - Acondicionados em recipientes metálicos hermeticamente fechados 0

Nota:

Em caso de dúvida, o contribuinte poderá ingressar com consulta à Secretaria da Receita Federal, adotando os

procedimentos que estão disponíveis no site da Receita Federal, www.receita.fazenda.gov.br, no canal "consulta

classificação fiscal".

SYSTAX Sistemas Fiscais – Treinamento Interno – Dezembro/2016 27

4. Principais Modelos de Documentos Fiscais e sua utilização

Dentre os documentos previstos na legislação, os mais comuns utilizados, são:

a. Nota Fiscal, modelo 1 ou 1-A;

b. Nota Fiscal de Venda a Consumidor, modelo 2;

c. Cupom Fiscal emitido por Equipamento Emissor de Cupom Fiscal - ECF;

d. Nota Fiscal de Produtor, modelo 4;

e. Nota Fiscal Eletrônica;

f. Documento Auxiliar da Nota Fiscal Eletrônica - DANFE

4.1. Emissão por processamento de dados

A Nota Fiscal, modelo 1 ou 1-A, a Nota Fiscal de Venda a Consumidor, modelo 2 (condicionada ao uso do

Equipamento Emissor de Cupom Fiscal), o Cupom Fiscal e a Nota Fiscal de Produtor, modelo 4, serão

obrigatoriamente emitidos por processamento de dados nos casos em que o contribuinte (Portaria CAT nº 32/96):

a. fizer a sua emissão e/ou escriturar livro fiscal em equipamento que utilize ou tenha condições de utilizar

arquivo magnético ou equivalente;

b. utilizar equipamento emissor de cupom fiscal, que tenha condições de gerar arquivo magnético quando

conectado a outro computador;

c. não possuindo sistema eletrônico de processamento de dados próprio, utilizar serviços de terceiros com essa

finalidade.

Considera-se uso de sistema eletrônico de processamento de dados a utilização de, no mínimo, computador e

impressora para emissão de documento fiscal ou escrituração de livro fiscal.

Os documentos fiscais serão emitidos segundo as especificações de cada modelo, na forma prevista no Regulamento

do ICMS, inclusive quanto à quantidade de vias e sua destinação.

Vale esclarecer que esse procedimento não se aplica relativamente à escrituração de livros fiscais e geração de

arquivos digitais, ao contribuinte que esteja sujeito à Escrituração Fiscal Digital - EFD prevista no artigo 250-A do

RICMS/00.

As indicações referentes ao transportador, às características dos volumes e à data e hora da efetiva saída das

mercadorias do estabelecimento emitente poderão ser feitas mediante a utilização de qualquer meio gráfico indelével.

A impressão dos documentos fiscais por Sistema Eletrônico de Processamento de Dados dar-se-á no

estabelecimento que promover a operação ou prestação, podendo, neste Estado, realizar-se:

a. em outro estabelecimento do próprio contribuinte;

b. em armazém geral, quando ocorrerem saídas diretas aos adquirentes por conta e ordem do depositante

localizado neste Estado;

c. em estabelecimento de industrializador, quando ocorrerem saídas diretas aos adquirentes por conta e ordem

do autor da encomenda localizado neste Estado;

d. pelo prestador de serviço de transporte, quando os impressos fiscais forem mantidos fora de seu