Você também pode gostar

- Regulação e concorrência no setor energéticoDocumento31 páginasRegulação e concorrência no setor energéticoJaime_LinharesAinda não há avaliações

- Inovação De Serviços Para A Indústria De Energia ElétricaNo EverandInovação De Serviços Para A Indústria De Energia ElétricaAinda não há avaliações

- Cartilha - Novo ModeloDocumento6 páginasCartilha - Novo Modeloviktoor.dzAinda não há avaliações

- The Inertial of Consumers in The Electricity Retail MarketDocumento6 páginasThe Inertial of Consumers in The Electricity Retail Marketeng.walter.soaresAinda não há avaliações

- MME propõe aprimoramento do marco legal do setor elétricoDocumento55 páginasMME propõe aprimoramento do marco legal do setor elétricojbrevelyAinda não há avaliações

- Multa Cceal Mercado LivreDocumento20 páginasMulta Cceal Mercado LivreJosé NetoAinda não há avaliações

- Planejamento energético e expansão da oferta elétricaDocumento50 páginasPlanejamento energético e expansão da oferta elétricaDaniela MaradiagaAinda não há avaliações

- RIBEIRO, Acácio Et. Al 2004 Sistema de Apoio para Determinação Do Preço Da EnergiaDocumento11 páginasRIBEIRO, Acácio Et. Al 2004 Sistema de Apoio para Determinação Do Preço Da Energiaalan coimbraAinda não há avaliações

- Monopólio natural no setor elétrico e a atuação da ANEELDocumento2 páginasMonopólio natural no setor elétrico e a atuação da ANEELRuan LinsAinda não há avaliações

- cbc,+XICongresso Artigo 0436Documento21 páginascbc,+XICongresso Artigo 0436FabianeAinda não há avaliações

- Fechamento CP 33 - 8. PROPOSTA COMPILADA DE APRIMORAMENTO CONTEMPLANDO TODAS AS ALTERAÇÕES de 09/02/2018Documento37 páginasFechamento CP 33 - 8. PROPOSTA COMPILADA DE APRIMORAMENTO CONTEMPLANDO TODAS AS ALTERAÇÕES de 09/02/2018jbrevelyAinda não há avaliações

- Apostila Curso ANEEL 2010 - V2Documento80 páginasApostila Curso ANEEL 2010 - V2Loan BarbozaAinda não há avaliações

- 8.1 - Externalidades No Setor de Energia Elétrica - Soluções e Desafios - Blog InfopetroDocumento5 páginas8.1 - Externalidades No Setor de Energia Elétrica - Soluções e Desafios - Blog InfopetroSabrina AlvesAinda não há avaliações

- Aula4 - MicroEconomia PF 2013 LFG Edmo MeniniDocumento6 páginasAula4 - MicroEconomia PF 2013 LFG Edmo MenininicanorAinda não há avaliações

- A Lista 1Documento6 páginasA Lista 1Pâmela SouzaAinda não há avaliações

- Trabalho Individual Geração de EnergiaDocumento2 páginasTrabalho Individual Geração de EnergiaEduardo Costa do NascimentoAinda não há avaliações

- Regulação de preços no saneamento básicoDocumento18 páginasRegulação de preços no saneamento básicoMarllon Boamorte LobatoAinda não há avaliações

- Externalidades no setor elétrico: soluções e desafiosDocumento5 páginasExternalidades no setor elétrico: soluções e desafiosSabrina AlvesAinda não há avaliações

- 4 ARTIGO Sistema Brasileiro de Defesa Da Concorrência e A Concentração de Empresas No AgronegócioDocumento11 páginas4 ARTIGO Sistema Brasileiro de Defesa Da Concorrência e A Concentração de Empresas No AgronegócioReginaldo AndradeAinda não há avaliações

- Setor Energético e A Crise Durante o Governo FHCDocumento8 páginasSetor Energético e A Crise Durante o Governo FHCRachel MVAinda não há avaliações

- Mercado de capacidade no Brasil: questões e soluçõesDocumento9 páginasMercado de capacidade no Brasil: questões e soluçõesjoão melloAinda não há avaliações

- Questões EspecíficasDocumento4 páginasQuestões EspecíficasDeyvid DacoregioAinda não há avaliações

- Defender o consumidor na reforma do setor elétricoDocumento6 páginasDefender o consumidor na reforma do setor elétricoWilton tadeu OliveiraAinda não há avaliações

- TCC 2 EntregaDocumento15 páginasTCC 2 EntregaEdu ZanderAinda não há avaliações

- 31-Texto Do Artigo-186-2-10-20190327 PDFDocumento18 páginas31-Texto Do Artigo-186-2-10-20190327 PDFJuMoriAinda não há avaliações

- Aula 2 Gestão Do Patrimônio, Materiais e Logística PúblicaDocumento18 páginasAula 2 Gestão Do Patrimônio, Materiais e Logística PúblicaFrancyne DiasAinda não há avaliações

- Como a Energia Livre Impulsiona os NegóciosDocumento15 páginasComo a Energia Livre Impulsiona os NegóciosLeirtonAinda não há avaliações

- A concentração empresarial e a defesa da concorrência no mercado brasileiroDocumento12 páginasA concentração empresarial e a defesa da concorrência no mercado brasileiroReginaldo AndradeAinda não há avaliações

- Efeitos Tributários Da Reestruturação Do Setor Elétrico BrasileiroDocumento26 páginasEfeitos Tributários Da Reestruturação Do Setor Elétrico BrasileiroFabio Luis AlmadaAinda não há avaliações

- Os Determinantes da Estrutura de Capitais: O Caso das Empresas Brasileiras Não-Financeiras de Capital Aberto : Teoria dos Efeitos Fiscais e dos Custos de Insolvência (Trade-Off), Teoria da Agência, Teoria da Assimetria de Informações e Teoria Baseada na Estratégia e no ControleNo EverandOs Determinantes da Estrutura de Capitais: O Caso das Empresas Brasileiras Não-Financeiras de Capital Aberto : Teoria dos Efeitos Fiscais e dos Custos de Insolvência (Trade-Off), Teoria da Agência, Teoria da Assimetria de Informações e Teoria Baseada na Estratégia e no ControleAinda não há avaliações

- Deambulações Sobre A Lei De Licitações E Contratos AdministrativosNo EverandDeambulações Sobre A Lei De Licitações E Contratos AdministrativosAinda não há avaliações

- A visão dos economistas sobre licitações e governança de contratosDocumento36 páginasA visão dos economistas sobre licitações e governança de contratosantoniofilho.joaoAinda não há avaliações

- Desafios regulatórios e concorrenciais no setor de telecomunicações brasileiroDocumento52 páginasDesafios regulatórios e concorrenciais no setor de telecomunicações brasileiroClaudio M BeleliAinda não há avaliações

- O processo de privatização do setor elétrico: um enfoque na experiência de Mato GrossoNo EverandO processo de privatização do setor elétrico: um enfoque na experiência de Mato GrossoAinda não há avaliações

- Planejamento e CronogramaDocumento6 páginasPlanejamento e CronogramaAmanda Delpoio FioravantiAinda não há avaliações

- Visao Da Secap Sobre o Setor de Energia o Caso Da Micro e Minigeracao DistribuidaDocumento19 páginasVisao Da Secap Sobre o Setor de Energia o Caso Da Micro e Minigeracao DistribuidaDon fulerAinda não há avaliações

- Trabalho de Economia IndustrialDocumento9 páginasTrabalho de Economia IndustrialDavid DorceAinda não há avaliações

- FichamDocumento3 páginasFichamCarlos ValerianoAinda não há avaliações

- Setor de Energia Elétrica Na Ótica de InvestimentosDocumento23 páginasSetor de Energia Elétrica Na Ótica de InvestimentosRafael PestanaAinda não há avaliações

- Uso da bonificação por outorga no leilão Aneel 1/2017Documento24 páginasUso da bonificação por outorga no leilão Aneel 1/2017Eliezé CarvalhoAinda não há avaliações

- A conta vinculada nos contratos de terceirização: uma análise custo-benefício da utilização do instrumento pela Administração PúblicaNo EverandA conta vinculada nos contratos de terceirização: uma análise custo-benefício da utilização do instrumento pela Administração PúblicaAinda não há avaliações

- Texto para Discussao - Cadeias de Valor e Gasto Tributario - Zona Franca de ManausDocumento16 páginasTexto para Discussao - Cadeias de Valor e Gasto Tributario - Zona Franca de ManausJacare_KAinda não há avaliações

- As Bases de Uma Politica IndustrialDocumento4 páginasAs Bases de Uma Politica IndustrialalvaroAinda não há avaliações

- Modelo atual do setor elétrico brasileiroDocumento39 páginasModelo atual do setor elétrico brasileiroCaio DamascenoAinda não há avaliações

- Contratos de Performance de Eficiência Energética para Prédios Públicos No BrasilDocumento55 páginasContratos de Performance de Eficiência Energética para Prédios Públicos No Brasilalan_douglas_poole100% (1)

- 2005 Vol.56, n.1 Brito e SilveiraDocumento16 páginas2005 Vol.56, n.1 Brito e SilveiraElaine Figueiredo De Almeida GonçalvesAinda não há avaliações

- 93-Texto Do Artigo-301-1-10-20091008Documento30 páginas93-Texto Do Artigo-301-1-10-20091008Bruder Esteves TorresAinda não há avaliações

- Guia Mercado Livre v1 23Documento14 páginasGuia Mercado Livre v1 23Rodrigo LimaAinda não há avaliações

- O Fator Humano e Gestão EnergéticaDocumento6 páginasO Fator Humano e Gestão EnergéticaCristiano Silva CiborgAinda não há avaliações

- MonopolioDocumento10 páginasMonopolioandressacustodio80Ainda não há avaliações

- A inadimplência pública nas compras governamentais e a efetividade dos instrumentos legais de cobrança à disposição do contratado: ação judicial e ordem cronológica de exigibilidades dos pagamentos públicosNo EverandA inadimplência pública nas compras governamentais e a efetividade dos instrumentos legais de cobrança à disposição do contratado: ação judicial e ordem cronológica de exigibilidades dos pagamentos públicosAinda não há avaliações

- Reg 2008 Aula 1Documento31 páginasReg 2008 Aula 1Vulcana IvoneteAinda não há avaliações

- A Gestão Associada de Serviços Públicos de Saneamento Básico À Luz Da Lei 11.445 de 2007Documento26 páginasA Gestão Associada de Serviços Públicos de Saneamento Básico À Luz Da Lei 11.445 de 2007LucianaAinda não há avaliações

- O Diabo Mora Nos Detalhes - Marcos - Lisboa - FSP - FEV - 240301 - 150710Documento6 páginasO Diabo Mora Nos Detalhes - Marcos - Lisboa - FSP - FEV - 240301 - 150710lupinezeAinda não há avaliações

- A Hora e A VezDocumento32 páginasA Hora e A VezGlaucio Pereira CunhaAinda não há avaliações

- Formação de preços transparente e segurança financeira no mercado brasileiro de energia elétricaDocumento16 páginasFormação de preços transparente e segurança financeira no mercado brasileiro de energia elétricajoseAinda não há avaliações

- Aspectos econômicos, federativos e regulatórios do saneamento básico no BrasilNo EverandAspectos econômicos, federativos e regulatórios do saneamento básico no BrasilAinda não há avaliações

- Artigo Ligia Cintra Pereira e Joao GuimaraesDocumento10 páginasArtigo Ligia Cintra Pereira e Joao GuimaraesAntônio Ferreira RosaAinda não há avaliações

- Comercialização de EnergiaDocumento3 páginasComercialização de EnergiarangelpgAinda não há avaliações

- Boletim Escolar Ian Victor Lima e Silva 2023Documento1 páginaBoletim Escolar Ian Victor Lima e Silva 2023Ian VictorAinda não há avaliações

- Calendário Escolar de 2023Documento2 páginasCalendário Escolar de 2023Eduardo Camilo (CamiloDsgn)Ainda não há avaliações

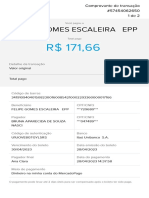

- Comprovante de pagamento de boletoDocumento2 páginasComprovante de pagamento de boletoIan VictorAinda não há avaliações

- E BookDocumento14 páginasE BookIan VictorAinda não há avaliações

- A Arte Da Primeira VendaDocumento8 páginasA Arte Da Primeira VendaIan VictorAinda não há avaliações

- Currículo Ian Victor Lima e SilvaDocumento1 páginaCurrículo Ian Victor Lima e SilvaIan VictorAinda não há avaliações

- Meta 50 Vendas - Celular MilionarioDocumento1 páginaMeta 50 Vendas - Celular MilionarioIan VictorAinda não há avaliações

- Brasilia by Night - Basico Do CenarioDocumento7 páginasBrasilia by Night - Basico Do CenarioGabriel GonçalvesAinda não há avaliações

- CAA Fiscalidade - Aspetos Gerais PDFDocumento56 páginasCAA Fiscalidade - Aspetos Gerais PDFCarolina VilarinhoAinda não há avaliações

- CRIANDO FILHOS SÁBIOS NOS DIAS ATUAISDocumento8 páginasCRIANDO FILHOS SÁBIOS NOS DIAS ATUAISAllan RodriguesAinda não há avaliações

- A Lição de Anatomia - Enéias TavaresDocumento2 páginasA Lição de Anatomia - Enéias TavaresGefferson Severo da TrindadeAinda não há avaliações

- FichaDocumento8 páginasFichaspam mailAinda não há avaliações

- Fundamentos de Engenharia AmbientalDocumento86 páginasFundamentos de Engenharia AmbientalMarcosAinda não há avaliações

- 520 - Biologia e GeologiaDocumento28 páginas520 - Biologia e GeologiaFernandoRamalhoAinda não há avaliações

- 001 O.que - Não.uma - Igreja.multiplicadoraDocumento23 páginas001 O.que - Não.uma - Igreja.multiplicadoraEdmar Mota100% (1)

- Gestão de Pessoas: Evolução e Visão ContemporâneaDocumento29 páginasGestão de Pessoas: Evolução e Visão ContemporâneaGilson José da SilvaAinda não há avaliações

- Formulário de solicitação de acesso para microgeração distribuída acima de 10kWDocumento5 páginasFormulário de solicitação de acesso para microgeração distribuída acima de 10kWJuarez FaustinoAinda não há avaliações

- MATERIAL - COMPLEMENTAR - QuestoesCOMENTADAS 6ed Orcamento AFODocumento25 páginasMATERIAL - COMPLEMENTAR - QuestoesCOMENTADAS 6ed Orcamento AFOEdleuza Oliveira da HoraAinda não há avaliações

- 25 de Novembro Contra-RevoluçãoDocumento14 páginas25 de Novembro Contra-RevoluçãoChevronelleAinda não há avaliações

- Olavo de Carvalho O Futuro Do Pensamento Brasileiro Olavo de CarvalhoDocumento108 páginasOlavo de Carvalho O Futuro Do Pensamento Brasileiro Olavo de CarvalhoegsavioAinda não há avaliações

- Porter e Matriz SwotDocumento18 páginasPorter e Matriz SwotAlegainoAinda não há avaliações

- 17 Sinais de Trânsito Que Todo Mundo Precisa Conhecer PDFDocumento1 página17 Sinais de Trânsito Que Todo Mundo Precisa Conhecer PDFBeatriz Emiliano Limpeza LimpezaAinda não há avaliações

- PowerPoint Aula 3Documento47 páginasPowerPoint Aula 3aline2586Ainda não há avaliações

- Historia OralDocumento11 páginasHistoria OralRenatasoAinda não há avaliações

- Conexões com o passado na feiraDocumento218 páginasConexões com o passado na feiraMarco Antonio Araujo SantosAinda não há avaliações

- Filme - Monstros S.ADocumento3 páginasFilme - Monstros S.AthaisAinda não há avaliações

- A Eudaimonía Aristotélica A Felicidade Como Fim ÉticoDocumento20 páginasA Eudaimonía Aristotélica A Felicidade Como Fim ÉticoAgata AmandaAinda não há avaliações

- Manual Prático Do Militar - Digital em PDF - 2 Edição - 2014Documento709 páginasManual Prático Do Militar - Digital em PDF - 2 Edição - 2014Caciano AquinoAinda não há avaliações

- Ensino híbrido na REE-MSDocumento20 páginasEnsino híbrido na REE-MSElismar BrunetAinda não há avaliações

- Inicios Da Literat MoçambicananDocumento12 páginasInicios Da Literat MoçambicananAlberto Cuambe100% (1)

- Adoção no Brasil: perfis buscados e realidade das criançasDocumento1 páginaAdoção no Brasil: perfis buscados e realidade das criançasNicola AlfayaAinda não há avaliações

- Gerenciamento de Aquisições em ProjetosDocumento22 páginasGerenciamento de Aquisições em ProjetosJones carlos Ferreira100% (1)

- Agenda VIEX 2023Documento55 páginasAgenda VIEX 2023Edvaldo GaiãoAinda não há avaliações

- Gazeta de Votorantim Edição 127Documento20 páginasGazeta de Votorantim Edição 127Gazeta de VotorantimAinda não há avaliações

- Prova Teste 1Documento12 páginasProva Teste 1Sol AsenAinda não há avaliações

- O Movimento IluministaDocumento2 páginasO Movimento IluministaDiego SouzaAinda não há avaliações

- Trotskismos em Cuba (Versão Atualizada)Documento553 páginasTrotskismos em Cuba (Versão Atualizada)Jorge BruntAinda não há avaliações