Você também pode gostar

- Juros Simples: Resolvendo questões com e sem fórmulaDocumento7 páginasJuros Simples: Resolvendo questões com e sem fórmulaDaniel Oliveira100% (1)

- Os 7 Melhores Setups Day e Swing Trade - Leandro Martins - ModalDocumento78 páginasOs 7 Melhores Setups Day e Swing Trade - Leandro Martins - ModalMaury100% (1)

- Administrador Júnior Prova Objetiva 2010Documento15 páginasAdministrador Júnior Prova Objetiva 2010lcboliveiraAinda não há avaliações

- Regime de competência e demonstrações financeirasDocumento31 páginasRegime de competência e demonstrações financeirast_demedeiros100% (1)

- Questoes Comentadas VUNESPDocumento92 páginasQuestoes Comentadas VUNESPclaudio100% (1)

- Apostila - MacroEconomia - Ponto PDFDocumento558 páginasApostila - MacroEconomia - Ponto PDFcbmaia-1100% (1)

- Contabilidade de disponibilidadesDocumento9 páginasContabilidade de disponibilidadesNelma BanzeAinda não há avaliações

- Cálculo dos lucros distribuíveis de Fundos de Investimento ImobiliárioDocumento18 páginasCálculo dos lucros distribuíveis de Fundos de Investimento ImobiliárioConta particular do alagoano TIAGO BARBOSA MIRANDAAinda não há avaliações

- Fundamentos Da Administração Militar 4Documento22 páginasFundamentos Da Administração Militar 4Eduardo de FreitasAinda não há avaliações

- 06 - Macontec - CX de Economias-Mod12Documento6 páginas06 - Macontec - CX de Economias-Mod12Samuel SilvaAinda não há avaliações

- Resolução sobre processo de contas no âmbito do COFECI-CRECIDocumento15 páginasResolução sobre processo de contas no âmbito do COFECI-CRECIPatricia FreitasAinda não há avaliações

- Teste 2 2023 CP - Correcçao - LaboralDocumento8 páginasTeste 2 2023 CP - Correcçao - Laboralannetty.mabotaAinda não há avaliações

- Minuta Circula de Administracao 2018 - Word Versao Editavel PDFDocumento126 páginasMinuta Circula de Administracao 2018 - Word Versao Editavel PDFMoises PedroAinda não há avaliações

- Contabilidade - D ContDocumento77 páginasContabilidade - D ContAlmoxarifado Setor de AlmoxarifadoAinda não há avaliações

- Centralização de Ap e Recolh de ImpostosDocumento16 páginasCentralização de Ap e Recolh de ImpostosNatalia BrambillaAinda não há avaliações

- 11833842Documento60 páginas11833842Bruno WesleyAinda não há avaliações

- Apostila Itg 1000 - NanuqueDocumento107 páginasApostila Itg 1000 - NanuqueadenideAinda não há avaliações

- Tesouro PúblicoDocumento17 páginasTesouro PúblicoAlyAinda não há avaliações

- Aula 4 - C. PUBLICADocumento36 páginasAula 4 - C. PUBLICAValterAinda não há avaliações

- Aviso Nº 15655-2009 - Norma Contabilística e de Relato Financeiro 1Documento100 páginasAviso Nº 15655-2009 - Norma Contabilística e de Relato Financeiro 1jorgecarameloAinda não há avaliações

- Exercicio Balanço Patrimonial Da Empresa Modelo IDocumento3 páginasExercicio Balanço Patrimonial Da Empresa Modelo IsimuladocontabilAinda não há avaliações

- Tesouro PublicoDocumento28 páginasTesouro PublicoELEUTERIO MARAGEAinda não há avaliações

- SISTAFE: Sistema Integrado de Administração Financeira do EstadoDocumento28 páginasSISTAFE: Sistema Integrado de Administração Financeira do EstadoAfonso Max SebastiaoAinda não há avaliações

- Gestão contábil de patrimônio e custos no ExércitoDocumento48 páginasGestão contábil de patrimônio e custos no ExércitoZeu SilvaAinda não há avaliações

- Material Complementar Errata Condesaud Susbtitui Antigo Conincont (Ud II - Pag 51)Documento11 páginasMaterial Complementar Errata Condesaud Susbtitui Antigo Conincont (Ud II - Pag 51)Maria Do SocorroAinda não há avaliações

- Normas para pagamento de despesas anterioresDocumento46 páginasNormas para pagamento de despesas anterioresfarmacia31bmtz ExercitoAinda não há avaliações

- BR 25 I Série 2021Documento6 páginasBR 25 I Série 2021Salvador NanvonamuquitxoAinda não há avaliações

- Instrucao Normativa Suprimento de Fundos SepogDocumento8 páginasInstrucao Normativa Suprimento de Fundos SepogWeyder PegoAinda não há avaliações

- Manual CosifDocumento768 páginasManual Cosifgp9admAinda não há avaliações

- Exercicio 3Documento5 páginasExercicio 3RCL CANDITURASAinda não há avaliações

- Dottfcumento 434Documento7 páginasDottfcumento 434Victor AlfredoAinda não há avaliações

- TESOURO PÚBLICO Sem EfeitosDocumento46 páginasTESOURO PÚBLICO Sem EfeitosAlyAinda não há avaliações

- Decreto 1 - 2022 - Delegação de CompetênciasDocumento6 páginasDecreto 1 - 2022 - Delegação de CompetênciasvaicomoisesAinda não há avaliações

- Ficha de Exercicio - Controlo InternoDocumento2 páginasFicha de Exercicio - Controlo InternoDiogenia JoãoAinda não há avaliações

- Cartilha DepreciaçãoDocumento32 páginasCartilha DepreciaçãoMarcos AmaralAinda não há avaliações

- Sistema Arrecadação ReceitasDocumento16 páginasSistema Arrecadação ReceitasAnonymous 7xeT3VnjkcAinda não há avaliações

- Lei Que Aprova o Orçamento Geral Do Estrado OgeDocumento17 páginasLei Que Aprova o Orçamento Geral Do Estrado OgeFernando JoséAinda não há avaliações

- 10 - Circular N.º 02 - GAB-MF - 2014 de 16 Setembro de 2014 - ContDocumento7 páginas10 - Circular N.º 02 - GAB-MF - 2014 de 16 Setembro de 2014 - ContCelsozeca2011Ainda não há avaliações

- Direito Financeiro - ExercíciosDocumento3 páginasDireito Financeiro - ExercíciospatizinnhaAinda não há avaliações

- Apostila Escrita Fiscal 02Documento30 páginasApostila Escrita Fiscal 02profcontabilAinda não há avaliações

- Cap 12. Requisição de Pagamento Complementar de Militar Inativo e Pensionista Militar (RPCMIP)Documento8 páginasCap 12. Requisição de Pagamento Complementar de Militar Inativo e Pensionista Militar (RPCMIP)Reinaldo SilvaAinda não há avaliações

- Modulo 7Documento102 páginasModulo 7Antonio SérgioAinda não há avaliações

- COSIF e classificação de operações de créditoDocumento94 páginasCOSIF e classificação de operações de créditoviviane CordeiroAinda não há avaliações

- Dec Re To 73070Documento4 páginasDec Re To 73070wackernagelAinda não há avaliações

- Tesouro PúblicoDocumento29 páginasTesouro PúblicoJaime MuchangaAinda não há avaliações

- 2020 - Municipio Reguengos de MonsarazDocumento23 páginas2020 - Municipio Reguengos de MonsarazTiagoAinda não há avaliações

- Síntese de Alterações Do MCASP 10 EdiçãoDocumento3 páginasSíntese de Alterações Do MCASP 10 Ediçãowallisson.osiasAinda não há avaliações

- Gestão de despesas públicas em PalmasDocumento186 páginasGestão de despesas públicas em PalmasGestãoAinda não há avaliações

- Decreto Instrucoes Execu Orcamen08Documento16 páginasDecreto Instrucoes Execu Orcamen08FelisbertoAinda não há avaliações

- Grupo I: Exame de Contabilidade Geral Versão ADocumento30 páginasGrupo I: Exame de Contabilidade Geral Versão ALara MendesAinda não há avaliações

- Manual de Prestação de Contas - Creche e PacDocumento16 páginasManual de Prestação de Contas - Creche e PacLilian Carla FrancaAinda não há avaliações

- Normas para pagamento despesas anteriores ExércitoDocumento40 páginasNormas para pagamento despesas anteriores Exércitovictor hugoAinda não há avaliações

- Fim de ExercicioDocumento11 páginasFim de ExercicioCristo ReiAinda não há avaliações

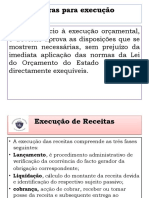

- Regras para execução orçamentalDocumento22 páginasRegras para execução orçamentalKeliaAinda não há avaliações

- Seminário - Fluxo de Caixa - Conceitos e Relatóios-Claudio - Carla - JosinaldoDocumento40 páginasSeminário - Fluxo de Caixa - Conceitos e Relatóios-Claudio - Carla - JosinaldoCláudio OliveiraAinda não há avaliações

- Teste 2 2017 (Revisto)Documento3 páginasTeste 2 2017 (Revisto)João CalengaAinda não há avaliações

- Lei Que Aprova Oge 2019Documento17 páginasLei Que Aprova Oge 2019Branco Soares100% (1)

- Conformidade_dos_Registros_de_Gestão_-_Port_nº_40-SEFDocumento62 páginasConformidade_dos_Registros_de_Gestão_-_Port_nº_40-SEFFabio VetorAinda não há avaliações

- Apeca Irc 2012Documento218 páginasApeca Irc 2012mimififiAinda não há avaliações

- Lei que aprova o Orçamento Geral do Estado para 2021Documento52 páginasLei que aprova o Orçamento Geral do Estado para 2021Miguel CassopaAinda não há avaliações

- Aviso 15655 2009 NCRFDocumento100 páginasAviso 15655 2009 NCRFLeo Leandro LopesAinda não há avaliações

- NotasDocumento23 páginasNotasArthur TuteAinda não há avaliações

- Modulo - 6 (2) - Manual EletrônicoDocumento170 páginasModulo - 6 (2) - Manual EletrônicoAntônio GuedesAinda não há avaliações

- Ativ 30598Documento7 páginasAtiv 30598Joaao SouzaAinda não há avaliações

- Contabilidade Geral EXAME NORMALDocumento7 páginasContabilidade Geral EXAME NORMALOsvaldo EugénioAinda não há avaliações

- Trabalho Natura Notas ExplicativasDocumento16 páginasTrabalho Natura Notas ExplicativasGuilherme Freitas CamposAinda não há avaliações

- As moedas do Império BizantinoDocumento6 páginasAs moedas do Império BizantinoAlfredo BizantinoAinda não há avaliações

- Ebook Minha Casa Minha Vida PDFDocumento48 páginasEbook Minha Casa Minha Vida PDFjeferrson dias dornelas0% (1)

- Treinamento Tabulação DM CARD Rev 8Documento23 páginasTreinamento Tabulação DM CARD Rev 8Theus AvilaAinda não há avaliações

- Relatório Preliminar (Grupo 10)Documento10 páginasRelatório Preliminar (Grupo 10)Rute PintoAinda não há avaliações

- Metas Inteligentes, Reserva de Emergência e Como Abrir Conta no BTGDocumento5 páginasMetas Inteligentes, Reserva de Emergência e Como Abrir Conta no BTGHenriqueAinda não há avaliações

- 2020 - Modelo Pedido RevendedoraDocumento3 páginas2020 - Modelo Pedido RevendedoraFilipe FreitasAinda não há avaliações

- Segunda Via Simplificada de Imp - Pred. Territ - Urbano E TaxasDocumento1 páginaSegunda Via Simplificada de Imp - Pred. Territ - Urbano E TaxasRodrigo GhiroAinda não há avaliações

- Roteiro para o Filme A Grande ApostaDocumento1 páginaRoteiro para o Filme A Grande ApostaSamuel VitorAinda não há avaliações

- DanfeDocumento1 páginaDanfeThiago LimaAinda não há avaliações

- Multipag Tabela de Ocorrencias Com PixDocumento74 páginasMultipag Tabela de Ocorrencias Com PixPinheiroRochaAinda não há avaliações

- Declaração de Voto Vencido Ao OrçamentoDocumento3 páginasDeclaração de Voto Vencido Ao OrçamentojoaomanueldiasprrAinda não há avaliações

- Extrato Emprestimo Consignado Ativosesuspensos 020523 PDFDocumento3 páginasExtrato Emprestimo Consignado Ativosesuspensos 020523 PDFMaiquiéli GomesAinda não há avaliações

- Marketing Global e Exportações ParanavaiDocumento24 páginasMarketing Global e Exportações ParanavaibcganemAinda não há avaliações

- MF Lista03Documento6 páginasMF Lista03deusvaldojunior6081Ainda não há avaliações

- 2via Jun2023Documento3 páginas2via Jun2023João VictorAinda não há avaliações

- Exercicio Conta T DemonstracoesDocumento8 páginasExercicio Conta T DemonstracoesLipyAinda não há avaliações

- Contrato CDCDocumento10 páginasContrato CDCjade_adora_rosaAinda não há avaliações

- Crime Organizado e Lavagem de DinheiroDocumento206 páginasCrime Organizado e Lavagem de DinheiroleolaurindorjAinda não há avaliações

- CRI Forgreen - Iturama MP v2Documento31 páginasCRI Forgreen - Iturama MP v2gustavo.boniAinda não há avaliações

- Algoritmos Exercícios SeqüenciaisDocumento5 páginasAlgoritmos Exercícios SeqüenciaisWellington DiasAinda não há avaliações

- Apostila PFODocumento21 páginasApostila PFOErica QuaresmaAinda não há avaliações

- CF1-Teste 1 2021 LaboralDocumento2 páginasCF1-Teste 1 2021 LaboralEduardo ValenteAinda não há avaliações