Você também pode gostar

- Exerccio - Administrao FinanceiraDocumento4 páginasExerccio - Administrao FinanceiraCarlos GuimarãesAinda não há avaliações

- Lista de Exercícios 2Documento3 páginasLista de Exercícios 2Joyce LimaAinda não há avaliações

- Estudo e Interpretação Dos Anexos Ao Balanço e A Demonstração de ResultadoDocumento34 páginasEstudo e Interpretação Dos Anexos Ao Balanço e A Demonstração de Resultadowilson brAinda não há avaliações

- F2EA3U4Documento2 páginasF2EA3U4Ruthe SousaAinda não há avaliações

- Exercício Indices Admin FinanceiraDocumento4 páginasExercício Indices Admin FinanceiraBENEDITO SANTIAGOAinda não há avaliações

- PortfólioDocumento8 páginasPortfólioJoamilton GomesAinda não há avaliações

- UNIDADE 1 - Introdução A Contabilidade de Gestão - 2021Documento8 páginasUNIDADE 1 - Introdução A Contabilidade de Gestão - 2021Stelvio Tomé Domingos BandeiraAinda não há avaliações

- Slides Ges - Trim 2 InfFinDocumento19 páginasSlides Ges - Trim 2 InfFinJoão CarvalhoAinda não há avaliações

- Capítulo 2 Material de Suporte À Análise Financeira e Sua PreparaçãoDocumento40 páginasCapítulo 2 Material de Suporte À Análise Financeira e Sua PreparaçãoOcp PortugalAinda não há avaliações

- Auditoria ExternaDocumento2 páginasAuditoria ExternaFilomena MataAinda não há avaliações

- Ponto 2-Modificação Do Capital-Reintegração Do CapitalDocumento6 páginasPonto 2-Modificação Do Capital-Reintegração Do CapitalInês CerqueiraAinda não há avaliações

- Estudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Documento64 páginasEstudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Michael Anderson ResendeAinda não há avaliações

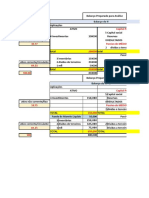

- Planilha Balanco Patrimonial Contabilidade Excel v1Documento8 páginasPlanilha Balanco Patrimonial Contabilidade Excel v1Anaiza SilvaAinda não há avaliações

- CAIXA Compartilhar Arquivo 230708 140826Documento6 páginasCAIXA Compartilhar Arquivo 230708 140826LEONARDO LOPESAinda não há avaliações

- Ac Comércio Externo 2023Documento33 páginasAc Comércio Externo 2023lukinhas1998Ainda não há avaliações

- Gestão de Pessoas - Aula 06 PDFDocumento31 páginasGestão de Pessoas - Aula 06 PDFphevosrnAinda não há avaliações

- Veja As Principais Alterações Da Lei 11638Documento11 páginasVeja As Principais Alterações Da Lei 11638Warley Santos GonçalvesAinda não há avaliações

- Conformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Documento147 páginasConformática Lda Departamento de Treinamento: 21/06/2021 Elaboração: O Departamento Nampula, Moçambique 1Newton MambondoAinda não há avaliações

- Empresa As LimpezasDocumento19 páginasEmpresa As LimpezasAmandio da SilvaAinda não há avaliações

- Slide 1Documento55 páginasSlide 1jaquelineoliveira982024Ainda não há avaliações

- Atividade 2Documento3 páginasAtividade 2julianeAinda não há avaliações

- Ebitda: "EBITDA" - O Que É Isso?Documento15 páginasEbitda: "EBITDA" - O Que É Isso?vcambrosio520Ainda não há avaliações

- CONTROLADORIADocumento4 páginasCONTROLADORIAmarcos guilhermeAinda não há avaliações

- Casos Práticos de GFC 2020-2021Documento19 páginasCasos Práticos de GFC 2020-2021Emanuel SilvaAinda não há avaliações

- ExerciseDocumento1 páginaExerciseCharles RodriguesAinda não há avaliações

- 2 Análises Financeiras - Índices PrincipalDocumento36 páginas2 Análises Financeiras - Índices PrincipalLaura SoaresAinda não há avaliações

- Relatório e ContasDocumento15 páginasRelatório e ContasRubem de AlmeidaAinda não há avaliações

- Prova Substitutiva - Teoria Da ContabilidadeDocumento3 páginasProva Substitutiva - Teoria Da ContabilidadeWandererAinda não há avaliações

- ContabilidadeDocumento8 páginasContabilidadeWellison ReinanAinda não há avaliações

- ContaDocumento10 páginasContaAna TorresAinda não há avaliações

- Unidade 5 - Balanço PatrimonialDocumento23 páginasUnidade 5 - Balanço Patrimoniall gAinda não há avaliações

- Aula 27 02 Relatorios ContabeisDocumento19 páginasAula 27 02 Relatorios ContabeisLeonardo VieiraAinda não há avaliações

- Contabilidade Emerson SS PDFDocumento19 páginasContabilidade Emerson SS PDFRaja Mucussete Salimo RajaAinda não há avaliações

- Apresentacao Indicadores Rentabilidade PDFDocumento14 páginasApresentacao Indicadores Rentabilidade PDFCarolina AlvesAinda não há avaliações

- Academia FI CompletoDocumento546 páginasAcademia FI CompletoGustavo SodréAinda não há avaliações

- Capitulo 1 ExerciciosDocumento7 páginasCapitulo 1 ExerciciosAna Sofia Mendes100% (1)

- Aula Capital de Giro UspDocumento19 páginasAula Capital de Giro UspPertenceaofutebolAinda não há avaliações

- 02 - Posição FinanceiraDocumento38 páginas02 - Posição FinanceiraGustavo MalkiAinda não há avaliações

- Gestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezDocumento42 páginasGestão Financeira - Prof Marco Simch - Parte 01 - Introdução Avh LiquidezBianca Legramante Martins100% (1)

- Apontamentos CF II Resumo Contabilidade Financeira IIDocumento60 páginasApontamentos CF II Resumo Contabilidade Financeira IIArcenio InacioAinda não há avaliações

- Contabilidade EmpresarialDocumento146 páginasContabilidade EmpresarialJaquelineAinda não há avaliações

- Resolução Do Exercício 3 em Folha de CálculoDocumento1 páginaResolução Do Exercício 3 em Folha de CálculojovaniAinda não há avaliações

- Slides IIDocumento21 páginasSlides IIInes PereiraAinda não há avaliações

- Resolucoes Casos Praticos Parte 1Documento17 páginasResolucoes Casos Praticos Parte 1dwadadw dawdadawAinda não há avaliações

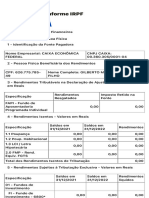

- Informe IRPFDocumento2 páginasInforme IRPFCarlos EduardoAinda não há avaliações

- Comprovante 2023-05-01 101630Documento3 páginasComprovante 2023-05-01 101630Gilberto MeloAinda não há avaliações

- DFP Embraer SA - 4º Tri 2020 - Conteudo Arquivado Na CVMDocumento172 páginasDFP Embraer SA - 4º Tri 2020 - Conteudo Arquivado Na CVMkibiAinda não há avaliações

- Aula 3Documento25 páginasAula 3Felipe PereiraAinda não há avaliações

- Apostila Treinamento Contabilidade Terceiro SetorDocumento103 páginasApostila Treinamento Contabilidade Terceiro SetorSchelsia BanzeAinda não há avaliações

- Analises 0,1,2, 3, 4 e 5Documento21 páginasAnalises 0,1,2, 3, 4 e 5Tânia CostaAinda não há avaliações

- Aula - Projeà à o Das Demonstraà à Es ContábeisDocumento39 páginasAula - Projeà à o Das Demonstraà à Es Contábeisandressanobre00Ainda não há avaliações

- Contabeis 03Documento11 páginasContabeis 03Arleno FavachoAinda não há avaliações

- Prestacao de ContasDocumento4 páginasPrestacao de ContasPires Xavier PiresAinda não há avaliações

- USTM Extra Aula Pratica Planeamento TPC GF IIDocumento17 páginasUSTM Extra Aula Pratica Planeamento TPC GF IIDórcia NoémioAinda não há avaliações

- 0568 - Ficha de Trabalho Nº3Documento2 páginas0568 - Ficha de Trabalho Nº3Carla CardosoAinda não há avaliações

- GESTÃO FINANCEIRA AVANÇADA - Parte....Documento41 páginasGESTÃO FINANCEIRA AVANÇADA - Parte....Patrícia Brandão100% (1)

- Portfólio BelezuraDocumento14 páginasPortfólio BelezuraLaís Figueiró ParnowAinda não há avaliações

- Academia FI CompletoDocumento546 páginasAcademia FI CompletoSibeleHapen100% (2)

- Apostila - Demonstrações FinanceirasDocumento11 páginasApostila - Demonstrações FinanceirasVítor Tobias Inácio de PaivaAinda não há avaliações

- A2 Teoria Da ContabilidadeDocumento3 páginasA2 Teoria Da Contabilidadeleonardo torresAinda não há avaliações

- Módulo 5 - Atendimento Ao Cliente PDFDocumento47 páginasMódulo 5 - Atendimento Ao Cliente PDFMarcio Flores100% (1)

- Darlene de Carvalho Monteiro - ATIVIDADE INDIVIDUAL - PGO e MBA - 2022 - V3Documento6 páginasDarlene de Carvalho Monteiro - ATIVIDADE INDIVIDUAL - PGO e MBA - 2022 - V3darlenemonteiro.fiscal100% (1)

- PROJETODocumento3 páginasPROJETOElias SouzaAinda não há avaliações

- LCE Contabilidade-II InventáriosDocumento37 páginasLCE Contabilidade-II InventáriosBarbara RipaneAinda não há avaliações

- Fluxo Circular Da RendaDocumento6 páginasFluxo Circular Da Rendaronalddosilva3223Ainda não há avaliações

- CCP - REVISAO 2020 Proposta Lei ppl41-XIVDocumento80 páginasCCP - REVISAO 2020 Proposta Lei ppl41-XIVlusantosAinda não há avaliações

- Argentina Jovo - Trabalho de Problematica 2 - Distrito O Polo de DesenvolvimentoDocumento14 páginasArgentina Jovo - Trabalho de Problematica 2 - Distrito O Polo de DesenvolvimentoEduardoJovoAinda não há avaliações

- Remuneração VáriavelDocumento24 páginasRemuneração VáriavelMarcelo AlvesAinda não há avaliações

- Universidade Candido Mendes Instituto A Vez Do Mestre Pós-Graduação Lato SensuDocumento63 páginasUniversidade Candido Mendes Instituto A Vez Do Mestre Pós-Graduação Lato SensuElyse PereiraAinda não há avaliações

- 1 Planejamento Educacional e TecnocraciaDocumento16 páginas1 Planejamento Educacional e TecnocraciaSimone PassosAinda não há avaliações

- Tabela-de-Servicos-Basicos - Poly Terminais 2023Documento7 páginasTabela-de-Servicos-Basicos - Poly Terminais 2023Johnny DamianiAinda não há avaliações

- Quali DadeDocumento166 páginasQuali DadeMatheus MoreiraAinda não há avaliações

- Scanner Da Bolsa 16-07-2021Documento27 páginasScanner Da Bolsa 16-07-2021RicardoAinda não há avaliações

- SCR 96259493568 202304 18042023 170415567 33546033Documento14 páginasSCR 96259493568 202304 18042023 170415567 33546033amadeu sampaio oliveira juniorAinda não há avaliações

- G t::2 .!fri : :::: 1 R.:: 1: R:G !RDocumento12 páginasG t::2 .!fri : :::: 1 R.:: 1: R:G !RPaulo HenriqueAinda não há avaliações

- QUESTIONÁRIO UNIDADE III ECONOMIA E NEGOCIOS - Passei DiretoDocumento7 páginasQUESTIONÁRIO UNIDADE III ECONOMIA E NEGOCIOS - Passei DiretoPedro IgorAinda não há avaliações

- 2007 - Mahbub Ul Haq - O Paradigma Do Desenvolvimento HumanoDocumento11 páginas2007 - Mahbub Ul Haq - O Paradigma Do Desenvolvimento HumanoFabricio HigoAinda não há avaliações

- Economia - Aulas 5 e 6 - 2016Documento57 páginasEconomia - Aulas 5 e 6 - 2016Bento de AssisAinda não há avaliações

- A Informação ContabilisticaDocumento10 páginasA Informação ContabilisticaFabricia Carla MoraisAinda não há avaliações

- Recursos - Humanos DDDocumento127 páginasRecursos - Humanos DDSimone SelenkoAinda não há avaliações

- Aula 4 - Atividade AvaliativaDocumento4 páginasAula 4 - Atividade Avaliativavitória0% (1)

- Carta Concessao BeneficioDocumento4 páginasCarta Concessao BeneficioDiego SousaAinda não há avaliações

- CPC 16Documento164 páginasCPC 16Drielly DiasAinda não há avaliações

- 1) Elabore Os Lançamentos Contábeis em Razonetes e em Seguida Elabore A DRE e o BP - PDFDocumento6 páginas1) Elabore Os Lançamentos Contábeis em Razonetes e em Seguida Elabore A DRE e o BP - PDFleoshow2Ainda não há avaliações

- Exemplo - Política Salarial Empresa XDocumento9 páginasExemplo - Política Salarial Empresa XGrupo PsiquêAinda não há avaliações

- Produtos FinanceirosDocumento4 páginasProdutos FinanceirosMariaAinda não há avaliações

- Tabela PF 2022 1 1Documento27 páginasTabela PF 2022 1 1SkskkskAinda não há avaliações

- Proposta de PalestraDocumento7 páginasProposta de PalestraHenrique Ferreira100% (1)

- Av1 - Análise de Investimentos e Fontes de Financiamento - ADMDocumento4 páginasAv1 - Análise de Investimentos e Fontes de Financiamento - ADMBertanara MotaAinda não há avaliações