Você também pode gostar

- Cálculo de resultados de empresa com dois produtosDocumento2 páginasCálculo de resultados de empresa com dois produtosKelly GomesAinda não há avaliações

- UERJ - Gcp.sílvia Alcântara Parte3Documento17 páginasUERJ - Gcp.sílvia Alcântara Parte3Thainan LAinda não há avaliações

- Ponto de equilíbrio de duas empresas de laticíniosDocumento7 páginasPonto de equilíbrio de duas empresas de laticíniosCarolineAinda não há avaliações

- Ponto de equilíbrio na contabilidadeDocumento12 páginasPonto de equilíbrio na contabilidadeMarjuryAinda não há avaliações

- Slides de Aula - Unidade IIDocumento14 páginasSlides de Aula - Unidade IIClarice CostaAinda não há avaliações

- Gabarito Dos Exercicios - 2022 - Errata PDFDocumento10 páginasGabarito Dos Exercicios - 2022 - Errata PDFGuilherme CarvalhoAinda não há avaliações

- Custo, Receita e LucroDocumento25 páginasCusto, Receita e LucroVINICIUS MASSON PALHAAinda não há avaliações

- Pontode Equilibrioe ExerciciosDocumento5 páginasPontode Equilibrioe ExerciciosWaldiney BolgheroniAinda não há avaliações

- 04 - Matemática Financeira e Gestão de CustosDocumento32 páginas04 - Matemática Financeira e Gestão de CustosDouglasCostaAinda não há avaliações

- Questões CustorespostasDocumento5 páginasQuestões CustorespostasImperium ALLAinda não há avaliações

- Cap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFDocumento43 páginasCap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFAnderson AlvesAinda não há avaliações

- CURSO BÁSICO DE CONTABILIDADE DE CUSTOS - 030655307 - ExerciciosRespostaDocumento6 páginasCURSO BÁSICO DE CONTABILIDADE DE CUSTOS - 030655307 - ExerciciosRespostaRicardo RibeiroAinda não há avaliações

- Contabilidade de Gestão I - Exercícios 1 a 3Documento31 páginasContabilidade de Gestão I - Exercícios 1 a 3Beatriz RodriguesAinda não há avaliações

- Aula 05 - Ponto de EquilíbrioDocumento22 páginasAula 05 - Ponto de EquilíbrioeconomistacaseAinda não há avaliações

- Gabarito atividade custo-padrão e análise de variaçõesDocumento5 páginasGabarito atividade custo-padrão e análise de variaçõesmich3lang3loAinda não há avaliações

- Mat. 1' ADM SubsequenteDocumento17 páginasMat. 1' ADM SubsequenteLuis Douglas Soria (Cabelonius)Ainda não há avaliações

- MATEMÁTICA FINANCEIRA-Exerc. ResolvidosDocumento183 páginasMATEMÁTICA FINANCEIRA-Exerc. Resolvidosdiego lopesAinda não há avaliações

- Continuidade Aplicações PDFDocumento18 páginasContinuidade Aplicações PDFRoque MacedoAinda não há avaliações

- Cálculo CPP CPA CPV lucro bruto indústria alimentosDocumento16 páginasCálculo CPP CPA CPV lucro bruto indústria alimentosnatalia taglianAinda não há avaliações

- AULA 2 - Apuração de CustosDocumento26 páginasAULA 2 - Apuração de CustosJean Pierre ChassotAinda não há avaliações

- Classificação de custos e apuração de lucroDocumento43 páginasClassificação de custos e apuração de lucroEdirlaneAinda não há avaliações

- Financas Corporativas Matriz AiDocumento5 páginasFinancas Corporativas Matriz AiEcolab LogísticaAinda não há avaliações

- Funções AdmDocumento7 páginasFunções AdmSaulo FerreiraAinda não há avaliações

- Trabalho de Campo-Ggf.1Documento19 páginasTrabalho de Campo-Ggf.1Stelvio Tomé Domingos BandeiraAinda não há avaliações

- Ponto de Equilíbrio Contábil e suas fórmulasDocumento9 páginasPonto de Equilíbrio Contábil e suas fórmulasDerli Antunes PintoAinda não há avaliações

- Função de 1° grau para Receita, Custo e LucroDocumento11 páginasFunção de 1° grau para Receita, Custo e LucroGabrielly SAinda não há avaliações

- Disciplina - Contabilidade Gerencial - Resolução Das QuestõesDocumento28 páginasDisciplina - Contabilidade Gerencial - Resolução Das QuestõesAdriana RafaellyAinda não há avaliações

- Cálculo do ponto de equilíbrio de empresa com dois produtosDocumento4 páginasCálculo do ponto de equilíbrio de empresa com dois produtosPaulo NunesAinda não há avaliações

- Definição de custos e conceitos de gestão de stocksDocumento8 páginasDefinição de custos e conceitos de gestão de stocksRafael Tobias Canalobuana CanalobuanaAinda não há avaliações

- Livro Digital - Custos 06Documento43 páginasLivro Digital - Custos 06Isabelle AlmeidaAinda não há avaliações

- Break Even Point Ou Ponto CriticoDocumento15 páginasBreak Even Point Ou Ponto CriticoMariano LopesAinda não há avaliações

- Questões sobre o LEF e LEC para gestão de estoquesDocumento2 páginasQuestões sobre o LEF e LEC para gestão de estoquesCarina CaporalAinda não há avaliações

- Formação de Preço e Relação Custo-Volume-LucroDocumento32 páginasFormação de Preço e Relação Custo-Volume-LucroMiguel29 IAinda não há avaliações

- Atividade - 2 B CONTROL Resolucao 2s2022Documento3 páginasAtividade - 2 B CONTROL Resolucao 2s2022tiesacapobiancoAinda não há avaliações

- Análise Do Custo-Volume-Lucro PDFDocumento12 páginasAnálise Do Custo-Volume-Lucro PDFMayara Kristine Barbosa0% (1)

- Exercícios de Custeio Variável Ou Direto - 08 - 11 - 2013Documento6 páginasExercícios de Custeio Variável Ou Direto - 08 - 11 - 2013Taciane MonteiroAinda não há avaliações

- Atividade - 3 CONTROL RESPOSTAS 2020Documento3 páginasAtividade - 3 CONTROL RESPOSTAS 2020Kelly GomesAinda não há avaliações

- Cpa CPV e CPP - RespostasDocumento8 páginasCpa CPV e CPP - RespostasIsaac Alves DiasAinda não há avaliações

- Contabilidade de Custos Exercicios GabaritoDocumento5 páginasContabilidade de Custos Exercicios Gabaritocustoscontabil90% (29)

- Aula 2 - 12.05 PDFDocumento12 páginasAula 2 - 12.05 PDFBeatriz TeixeiraAinda não há avaliações

- Contabilidade de Custos - GestãoDocumento3 páginasContabilidade de Custos - GestãoEvelyn FerrazAinda não há avaliações

- Análise de custos e ponto de equilíbrio em empresaDocumento8 páginasAnálise de custos e ponto de equilíbrio em empresaTadeu Melo SousaAinda não há avaliações

- Funções de custo, receita e lucro em contabilidadeDocumento4 páginasFunções de custo, receita e lucro em contabilidadeVembe ReisAinda não há avaliações

- Exercicios 3 - Forms 18-08Documento1 páginaExercicios 3 - Forms 18-08Bianca Cristo Dias100% (1)

- Análise Custo X Volume X LucroDocumento3 páginasAnálise Custo X Volume X LucroStefani DeoliAinda não há avaliações

- Aula 3 - Margem de Reposição-PE e MSODocumento63 páginasAula 3 - Margem de Reposição-PE e MSORoberto Pose100% (1)

- Custo Volume LucroDocumento7 páginasCusto Volume LucrosimuladocontabilAinda não há avaliações

- Custeio Por Absorção: Problemas para Fins GerenciaisDocumento65 páginasCusteio Por Absorção: Problemas para Fins GerenciaisAmérico TimbóAinda não há avaliações

- Trabalho Outubro Custos - GabaritoDocumento7 páginasTrabalho Outubro Custos - GabaritoJoão Victor Laranjeira De SouzaAinda não há avaliações

- Análise Custo-Volume-Lucro Parte 2Documento9 páginasAnálise Custo-Volume-Lucro Parte 2Guilherme SchimanskiAinda não há avaliações

- Custeio variável vs absorção em indústria de dois produtosDocumento2 páginasCusteio variável vs absorção em indústria de dois produtosKelly GomesAinda não há avaliações

- Lista de Exercícios 2 - DRE - RESOLUÇÃODocumento18 páginasLista de Exercícios 2 - DRE - RESOLUÇÃOPedro RuelaAinda não há avaliações

- Custo X Volume X LucroDocumento33 páginasCusto X Volume X LucroPaulo CesarAinda não há avaliações

- Gastos, Rendimentos e ResultadosDocumento47 páginasGastos, Rendimentos e ResultadosDora Susana RamosAinda não há avaliações

- Custos E Formação de Preços: Economia Da Produção IDocumento26 páginasCustos E Formação de Preços: Economia Da Produção IOtavioAinda não há avaliações

- Contabilidade de CustosDocumento30 páginasContabilidade de CustoskrebsgkAinda não há avaliações

- Cálculos de custos, lucros e preços de um negócioDocumento10 páginasCálculos de custos, lucros e preços de um negócioAna Clara NascimentoAinda não há avaliações

- AULA 7 e 8Documento8 páginasAULA 7 e 8Pam souzaAinda não há avaliações

- CVLDocumento44 páginasCVLManu P. PlymenosAinda não há avaliações

- Cadernos EBAPE - BR 1679-3951: E-Issn: Cadernosebape@Documento20 páginasCadernos EBAPE - BR 1679-3951: E-Issn: Cadernosebape@Ivan Souza de AbreuAinda não há avaliações

- Ordem Do Culto Do Dia 24Documento1 páginaOrdem Do Culto Do Dia 24Anderson Rodrigues RodriguesAinda não há avaliações

- A Nova Vida em CristoDocumento36 páginasA Nova Vida em CristoAnderson Rodrigues RodriguesAinda não há avaliações

- Teologias, Religiões & SeitasDocumento9 páginasTeologias, Religiões & SeitasAnderson Rodrigues RodriguesAinda não há avaliações

- Teologias, Religiões & SeitasDocumento9 páginasTeologias, Religiões & SeitasAnderson Rodrigues RodriguesAinda não há avaliações

- Assessoria e Consultoria em Serviço SocialDocumento144 páginasAssessoria e Consultoria em Serviço SocialAnderson Rodrigues RodriguesAinda não há avaliações

- StilloDocumento33 páginasStilloAnderson Rodrigues RodriguesAinda não há avaliações

- Condomínio com 74 apartamentos no Recreio dos BandeirantesDocumento43 páginasCondomínio com 74 apartamentos no Recreio dos BandeirantesAnderson Rodrigues RodriguesAinda não há avaliações

- Reserva Do SolDocumento27 páginasReserva Do SolAnderson Rodrigues RodriguesAinda não há avaliações

- Proteção religiosa guia mensal agosto-setembroDocumento1 páginaProteção religiosa guia mensal agosto-setembroAnderson Rodrigues RodriguesAinda não há avaliações

- Reserva direcional São Cristóvão com 118 unidadesDocumento10 páginasReserva direcional São Cristóvão com 118 unidadesAnderson Rodrigues RodriguesAinda não há avaliações

- Ciclo de vida de HDs e SSDs: evolução, vantagens e desafiosDocumento11 páginasCiclo de vida de HDs e SSDs: evolução, vantagens e desafiosAnderson Rodrigues RodriguesAinda não há avaliações

- Comunicação para A Glória de DeusDocumento22 páginasComunicação para A Glória de DeusAnderson Rodrigues RodriguesAinda não há avaliações

- Pratique Planejamento Social Gestao DemocraticaDocumento4 páginasPratique Planejamento Social Gestao DemocraticaAnderson Rodrigues RodriguesAinda não há avaliações

- Religiões e seitas: guia de proteçãoDocumento1 páginaReligiões e seitas: guia de proteçãoAnderson Rodrigues RodriguesAinda não há avaliações

- Reforma residencial planejada e executada com sucessoDocumento15 páginasReforma residencial planejada e executada com sucessoAnderson Rodrigues RodriguesAinda não há avaliações

- Ensino ágil: aplicando métodos ágeis na educaçãoDocumento9 páginasEnsino ágil: aplicando métodos ágeis na educaçãoAnderson Rodrigues RodriguesAinda não há avaliações

- Ensino ágil: aplicando métodos ágeis na educaçãoDocumento9 páginasEnsino ágil: aplicando métodos ágeis na educaçãoAnderson Rodrigues RodriguesAinda não há avaliações

- Concurso SEFAZ/AFRE no 07 para Auditor Fiscal da Receita EstadualDocumento23 páginasConcurso SEFAZ/AFRE no 07 para Auditor Fiscal da Receita EstadualArtur TinocoAinda não há avaliações

- EnsinoAgil v1Documento9 páginasEnsinoAgil v1Anderson Rodrigues RodriguesAinda não há avaliações

- Controle Interno Administração PúblicaDocumento27 páginasControle Interno Administração PúblicaJossivaldo MoraisAinda não há avaliações

- Contrato de consultoria técnicaDocumento3 páginasContrato de consultoria técnicaCarlos JuniorAinda não há avaliações

- Aula 14Documento13 páginasAula 14Chaieny OliveiraAinda não há avaliações

- Plan estratégico para mejorar hotel Ecolodge Don FélixDocumento30 páginasPlan estratégico para mejorar hotel Ecolodge Don FélixLucasTradoParadoRio100% (1)

- Manual Orientativo Do Canvas PDFDocumento24 páginasManual Orientativo Do Canvas PDFNiltonPedrettNetoAinda não há avaliações

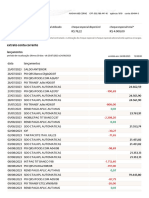

- Extrato-Itau 24 08 2023 12-08Documento3 páginasExtrato-Itau 24 08 2023 12-08Arthur Robson RoqueAinda não há avaliações

- Terminologia ContábilDocumento14 páginasTerminologia ContábilTatianetdsAinda não há avaliações

- DTLX Digital Content, Lda.Documento4 páginasDTLX Digital Content, Lda.Renata GontijoAinda não há avaliações

- Efeito Tesoura e OvertradingDocumento16 páginasEfeito Tesoura e OvertradingleodabaixaAinda não há avaliações

- Aplicações Da Impressora 3DDocumento25 páginasAplicações Da Impressora 3DJordy AllysonAinda não há avaliações

- Avaliação 90 - 180Documento2 páginasAvaliação 90 - 180Walquíria SantosAinda não há avaliações

- Apostila de Gerenciamento de RiscoDocumento182 páginasApostila de Gerenciamento de RiscoJoão Tiago porto Veloso Leal89% (9)

- A História Do Capitalismo - 9° Ano CDocumento23 páginasA História Do Capitalismo - 9° Ano CHeleno Dos Santos MacedoAinda não há avaliações

- 2022-04-05T085501.905 - Btgfii Abr22Documento29 páginas2022-04-05T085501.905 - Btgfii Abr22John Doe Jr.Ainda não há avaliações

- Análise Pedidos CompraDocumento1 páginaAnálise Pedidos CompraMatheus DanielAinda não há avaliações

- Processo de Trabalho em SaúdeDocumento9 páginasProcesso de Trabalho em SaúdeExuperio Farias SantosAinda não há avaliações

- A Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesDocumento24 páginasA Norma IATF 169492016 Mudanças, Transição, Caminhos e OportunidadesRafael Penido100% (1)

- Configurar Pagamento Automático - SAPDocumento25 páginasConfigurar Pagamento Automático - SAPÉrico Mattos94% (16)

- Manual de Gestão Oficinal destaca sinalização de oficinasDocumento2 páginasManual de Gestão Oficinal destaca sinalização de oficinasAutof FerreiraAinda não há avaliações

- Como Montar Uma Loja de TintasDocumento27 páginasComo Montar Uma Loja de TintasFilipi PereiraAinda não há avaliações

- Ex2 C. Introd 2023.1Documento2 páginasEx2 C. Introd 2023.1Ariana LiraAinda não há avaliações

- Uso Correto Cfop X CSTDocumento3 páginasUso Correto Cfop X CSTVianas Contabilidade100% (1)

- Elaboração de Folha de Pagamento de Empresas PDFDocumento94 páginasElaboração de Folha de Pagamento de Empresas PDFAnonimo100% (1)

- Entrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Documento3 páginasEntrega Da Avaliação - Trabalho Da Disciplina (AVA 2) 2Filipe SouzaAinda não há avaliações

- Nestle Brasil Ltda 1: Folha 1/1Documento1 páginaNestle Brasil Ltda 1: Folha 1/1Rafael MarinAinda não há avaliações

- Análise de Ciclo de Vida do Petróleo OffshoreDocumento76 páginasAnálise de Ciclo de Vida do Petróleo OffshoreGiane_FAinda não há avaliações

- Mondelez Confeencia AlergênicosDocumento20 páginasMondelez Confeencia AlergênicosAlessandro GreschukAinda não há avaliações

- Segvoo Buchas Contra PesoDocumento1 páginaSegvoo Buchas Contra PesoDongodieAinda não há avaliações

- Regulamento do Terminal Rodoviário de Lisboa Sete RiosDocumento11 páginasRegulamento do Terminal Rodoviário de Lisboa Sete RiosaqGamingAinda não há avaliações

- Prep CFC GerencialDocumento94 páginasPrep CFC GerencialIgor Ennes100% (1)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- 8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosNo Everand8 passos da excelência: um guia prático de como levar sua organização para um novo patamar de resultadosAinda não há avaliações

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Desigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNo EverandDesigualdade Social e Políticas Sociais: Estudos sobre Expressões da Questão Social e Políticas de Enfrentamento a Pobreza na CidadeNota: 4 de 5 estrelas4/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Gestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSNo EverandGestão Fiscal: cálculo do imposto por dentro ou "Gross Up" e a não-cumulatividade nas apropriações de créditos fiscais do ICMS, IPI, PIS/PASEP e da CONFINSAinda não há avaliações

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Guia prático para negócios de impacto socialNo EverandGuia prático para negócios de impacto socialNota: 5 de 5 estrelas5/5 (2)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Direito e Contabilidade: Fundamentos do Direito ContábilNo EverandDireito e Contabilidade: Fundamentos do Direito ContábilAinda não há avaliações

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Nove Clássicos do Desenvolvimento EconômicoNo EverandNove Clássicos do Desenvolvimento EconômicoNota: 3 de 5 estrelas3/5 (2)

- SMART MONEY: A arte de atrair investidores e dinheiro inteligente para seu negócioNo EverandSMART MONEY: A arte de atrair investidores e dinheiro inteligente para seu negócioNota: 4 de 5 estrelas4/5 (1)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- O Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNo EverandO Escalpamento é Divertido! 1: Parte 1: Transações Rápidas com o gráfico Heikin AshiNota: 4.5 de 5 estrelas4.5/5 (12)

- Comunicação nas organizações: Empresas privadas, instituições e setor público [conceitos, estratégias, planejamento e técnicas]No EverandComunicação nas organizações: Empresas privadas, instituições e setor público [conceitos, estratégias, planejamento e técnicas]Nota: 5 de 5 estrelas5/5 (3)

- Customer Success: O sucesso das empresas focadas em clientesNo EverandCustomer Success: O sucesso das empresas focadas em clientesNota: 4.5 de 5 estrelas4.5/5 (4)

![Comunicação nas organizações: Empresas privadas, instituições e setor público [conceitos, estratégias, planejamento e técnicas]](https://imgv2-1-f.scribdassets.com/img/word_document/405827332/149x198/c1aa15adee/1713116016?v=1)