Você também pode gostar

- Planejamento Plurianual - Aspectos Fundamentais e Integração Entre LeisDocumento14 páginasPlanejamento Plurianual - Aspectos Fundamentais e Integração Entre LeisDaniel RodriguesAinda não há avaliações

- Resumo - ORÇAMENTO PÚBLICODocumento13 páginasResumo - ORÇAMENTO PÚBLICOrenato lawall laguardiaAinda não há avaliações

- Administração Financeira e Orçamentária PDFDocumento141 páginasAdministração Financeira e Orçamentária PDFBrito MelloAinda não há avaliações

- Administração Financeira e Orçamentária PDFDocumento141 páginasAdministração Financeira e Orçamentária PDFCarlos LiraAinda não há avaliações

- Aulas 3 A 5 - Sistema de Planejamento GovernamentalDocumento16 páginasAulas 3 A 5 - Sistema de Planejamento GovernamentalIsabel MachadoAinda não há avaliações

- Gestão GovernamentalDocumento82 páginasGestão GovernamentalIvan BanMartinsAinda não há avaliações

- AFO Apostila Alexandre Americo PDFDocumento155 páginasAFO Apostila Alexandre Americo PDFJimmy Bomfim de JesusAinda não há avaliações

- AFO (Administração Financeira e Orçamentária)Documento17 páginasAFO (Administração Financeira e Orçamentária)Assis GomesAinda não há avaliações

- Módulo 2 - Instrumentos Do Processo Orçamentário BrasileiroDocumento40 páginasMódulo 2 - Instrumentos Do Processo Orçamentário BrasileiroKlinger PereiraAinda não há avaliações

- Tipos de Orçamentos na LDODocumento42 páginasTipos de Orçamentos na LDOSidney Martins Marques100% (1)

- Aula 02 - Instrumentos de PlanejamentoDocumento35 páginasAula 02 - Instrumentos de PlanejamentoClara MoniseAinda não há avaliações

- Contabilidade Pública: principais aspectos das mudanças na CASPDocumento186 páginasContabilidade Pública: principais aspectos das mudanças na CASPAmanda MartinsAinda não há avaliações

- Finanças Públicas: Conceitos e Instrumentos de PlanejamentoDocumento39 páginasFinanças Públicas: Conceitos e Instrumentos de PlanejamentodrichalAinda não há avaliações

- Cartilha Lagoa Santa - PPA 2022-2025Documento37 páginasCartilha Lagoa Santa - PPA 2022-2025Marina FAinda não há avaliações

- Orçamento PublicoDocumento61 páginasOrçamento PublicoMatheus De SouzaAinda não há avaliações

- Secretaria Municipal de Transparência E ControleDocumento47 páginasSecretaria Municipal de Transparência E ControleEwerton MesquitaAinda não há avaliações

- Aula 04. PPL LDO LOA Receitas Orçamentárias Despesas Orçamentárias.Documento55 páginasAula 04. PPL LDO LOA Receitas Orçamentárias Despesas Orçamentárias.Paula Silva100% (1)

- Resumo de AfoDocumento112 páginasResumo de AfoestefanofariasAinda não há avaliações

- Orçamento Público - Ppa - Ldo - LoaDocumento28 páginasOrçamento Público - Ppa - Ldo - LoaMaria ZepechoukaAinda não há avaliações

- O orçamento públicoDocumento3 páginasO orçamento públicoLetíciaSpinaAinda não há avaliações

- AFO-Administração Financeira e OrçamentáriaDocumento125 páginasAFO-Administração Financeira e OrçamentáriaSilasFiorellaAinda não há avaliações

- Sistema orçamentário e políticas públicasDocumento74 páginasSistema orçamentário e políticas públicasPedroAinda não há avaliações

- Manual de Elaboracao PPa LDo e LOADocumento30 páginasManual de Elaboracao PPa LDo e LOANatália SantosAinda não há avaliações

- Orçamento Público: PPA, LDO e LOADocumento13 páginasOrçamento Público: PPA, LDO e LOALidianeAinda não há avaliações

- SLIDES CURSO GESTÃO PÚBLICA CBM-AP - Nov - 2021Documento120 páginasSLIDES CURSO GESTÃO PÚBLICA CBM-AP - Nov - 2021Bruno AbreuAinda não há avaliações

- LRF (Lei de Responsabilidade Fiscal) ObjetivosDocumento4 páginasLRF (Lei de Responsabilidade Fiscal) Objetivospandinhacosta1934Ainda não há avaliações

- Administração Financeira e Orçamentária AFO I PDFDocumento25 páginasAdministração Financeira e Orçamentária AFO I PDFGuto GuergolettoAinda não há avaliações

- PPA MUNICIPAL: REGRAS ATUALIZADASDocumento24 páginasPPA MUNICIPAL: REGRAS ATUALIZADASantonio kaioAinda não há avaliações

- Modulo II - A Ldo Como Mecanismo de Controle Do Ciclo Orcamentario - Leice Maria GarciaDocumento65 páginasModulo II - A Ldo Como Mecanismo de Controle Do Ciclo Orcamentario - Leice Maria Garciamaria.monteiro.direitoAinda não há avaliações

- Fundamentos do PPADocumento13 páginasFundamentos do PPAadriane van akenAinda não há avaliações

- Wa0026. 1Documento20 páginasWa0026. 1Gomes CumbulaAinda não há avaliações

- Orçamento PúblicoDocumento70 páginasOrçamento PúblicoIaçanã Sibelle Lima BispoAinda não há avaliações

- Introdução ao Orçamento Público e suas principais característicasDocumento62 páginasIntrodução ao Orçamento Público e suas principais característicasMatheus De SouzaAinda não há avaliações

- Orçamento PúblicoDocumento13 páginasOrçamento PúblicosilvacuinicaAinda não há avaliações

- Instituto Politécnico Metropolitano de Angol1Documento14 páginasInstituto Politécnico Metropolitano de Angol1Edilson VicenteAinda não há avaliações

- Curso Planejamento Estratégico para Organizações Públicas: Mapeando Programas, Objetivos e Ações GovernamentaisDocumento21 páginasCurso Planejamento Estratégico para Organizações Públicas: Mapeando Programas, Objetivos e Ações GovernamentaisAlexsandro da SilvaAinda não há avaliações

- Administra o FinanceiraDocumento71 páginasAdministra o FinanceiraMagno LimaAinda não há avaliações

- O Orçamento Do PúblicoDocumento11 páginasO Orçamento Do Públicoelton jaime inguaneAinda não há avaliações

- Planejamento orçamentário no setor públicoDocumento18 páginasPlanejamento orçamentário no setor públicoEliomar BorgesAinda não há avaliações

- Mat AfoDocumento117 páginasMat AfoSites De AcompanhantesAinda não há avaliações

- Resumão Afo - MpuDocumento24 páginasResumão Afo - MpuEdgar Veras60% (5)

- Tipos de Orçamento (Clássico, Desempenho, Programa OBZ, Participativo, Moderno)Documento17 páginasTipos de Orçamento (Clássico, Desempenho, Programa OBZ, Participativo, Moderno)Jonathan Julião Alves100% (3)

- Módulo 6 - O Planejamento Estratégico e o Plano PlurianualDocumento22 páginasMódulo 6 - O Planejamento Estratégico e o Plano PlurianualJoão de SouzaAinda não há avaliações

- Tipos de OrçamentoDocumento5 páginasTipos de OrçamentodiogohaynesAinda não há avaliações

- Orçamento na CF: PPA, LDO e LOADocumento22 páginasOrçamento na CF: PPA, LDO e LOAWagner CorreiaAinda não há avaliações

- Teoria e Exercicios Orçamento 2 PDFDocumento26 páginasTeoria e Exercicios Orçamento 2 PDFInês NascimentoAinda não há avaliações

- PPA: planejamento de médio prazo nas esferas governamentaisDocumento3 páginasPPA: planejamento de médio prazo nas esferas governamentaisMariaAinda não há avaliações

- Orçamento - 5 Especies de Orçamento (Técnicas de Elaboração Do Orçamento) .Documento7 páginasOrçamento - 5 Especies de Orçamento (Técnicas de Elaboração Do Orçamento) .fred3388Ainda não há avaliações

- Resumão AFODocumento24 páginasResumão AFORicardo M. BranquinhoAinda não há avaliações

- Apostila Gestão de Recursos FinanceirosDocumento60 páginasApostila Gestão de Recursos Financeiroscap_amintas2517100% (1)

- Módulo 4 - Despesa OrçamentáriaDocumento43 páginasMódulo 4 - Despesa OrçamentáriajescapaulaAinda não há avaliações

- Introdução e caracterização do plano oficial de contabilidade pública (POCPDocumento13 páginasIntrodução e caracterização do plano oficial de contabilidade pública (POCPedma jasse100% (1)

- Manual de Elaboração Do Ppa 2022-2025Documento54 páginasManual de Elaboração Do Ppa 2022-2025bellaAinda não há avaliações

- Finanças e Contabilidade Aplicada ao Setor Público: uma abordagem teórica e prática para estudantes iniciantesNo EverandFinanças e Contabilidade Aplicada ao Setor Público: uma abordagem teórica e prática para estudantes iniciantesAinda não há avaliações

- Natureza jurídica dos incentivos decorrentes dos programas estaduais de estímulo à emissão de nota fiscal e sua aderência à lei de responsabilidade fiscalNo EverandNatureza jurídica dos incentivos decorrentes dos programas estaduais de estímulo à emissão de nota fiscal e sua aderência à lei de responsabilidade fiscalAinda não há avaliações

- Relatório - Final - (Ativa) (Cgu Sobre Denasus)Documento59 páginasRelatório - Final - (Ativa) (Cgu Sobre Denasus)Josaias SantanaAinda não há avaliações

- Plano Plurianual: Aspectos Práticos E ConceituaisDocumento40 páginasPlano Plurianual: Aspectos Práticos E ConceituaisJosaias SantanaAinda não há avaliações

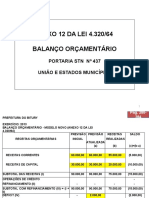

- Balanço Orçamentário da Prefeitura de TaboquinhaDocumento19 páginasBalanço Orçamentário da Prefeitura de TaboquinhaJosaias SantanaAinda não há avaliações

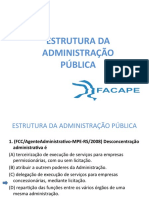

- Estrutura da Administração Pública: Desconcentração, Descentralização e EntidadesDocumento11 páginasEstrutura da Administração Pública: Desconcentração, Descentralização e EntidadesJosaias SantanaAinda não há avaliações

- Nota Fiscal - Teste de Percussão e Laudo Técnico Dona Delfina X Conde de BonfimDocumento1 páginaNota Fiscal - Teste de Percussão e Laudo Técnico Dona Delfina X Conde de BonfimArmando GomesAinda não há avaliações

- ECONET EditoraDocumento6 páginasECONET EditoraRebeca Perugini PereiraAinda não há avaliações

- Operações financeiras e juros simplesDocumento24 páginasOperações financeiras e juros simplesMilla MassiAinda não há avaliações

- Exercicio-3-Sistema-De-Inventario PeriódicoDocumento5 páginasExercicio-3-Sistema-De-Inventario PeriódicoYuri LourencoAinda não há avaliações

- FRAUDE BILIONÁRIA NO BANCO PANAMERICANODocumento7 páginasFRAUDE BILIONÁRIA NO BANCO PANAMERICANOLuiza RibeiroAinda não há avaliações

- Silvana 01Documento2 páginasSilvana 01Eder MacielAinda não há avaliações

- Gestão financeira: importância do administradorDocumento11 páginasGestão financeira: importância do administradorChumacher ChaveiaAinda não há avaliações

- Comunicado MouraDocumento2 páginasComunicado MouraFlavya PereiraAinda não há avaliações

- DECOREDocumento1 páginaDECORE2zzzr92stcAinda não há avaliações

- Press Release Do Resultado Da BRF Do 2T22Documento22 páginasPress Release Do Resultado Da BRF Do 2T22The Capital AdvisorAinda não há avaliações

- CrediHome: financiamento imobiliário onlineDocumento20 páginasCrediHome: financiamento imobiliário onlineEduarda CarvalhoAinda não há avaliações

- Análise da condição financeira e desempenho de municípios gaúchosDocumento18 páginasAnálise da condição financeira e desempenho de municípios gaúchosgabriel henriqueAinda não há avaliações

- Capítulo 09 - Contabilidade Por Balanço SucessivosDocumento12 páginasCapítulo 09 - Contabilidade Por Balanço SucessivosJose Carlos Scalice100% (1)

- Ficha de Avaliação Diagnóstica Economia A 11.º AnoDocumento6 páginasFicha de Avaliação Diagnóstica Economia A 11.º AnoAnabela Carnide Jordão100% (1)

- NF Mini QuadricicloDocumento1 páginaNF Mini Quadricicloputako100% (1)

- Aulas PVM ISEG MCFFE v1Documento30 páginasAulas PVM ISEG MCFFE v1João Marques FernandesAinda não há avaliações

- Autorização de consulta de dados para empréstimo consignadoDocumento1 páginaAutorização de consulta de dados para empréstimo consignadoRúbioTVAinda não há avaliações

- 424 BNB 002 06Documento6 páginas424 BNB 002 06Gabriela OliveiraAinda não há avaliações

- W Silva Comercio E Servicos Ltda Danfe: Venda 156474450 33.817.837/0001-87Documento1 páginaW Silva Comercio E Servicos Ltda Danfe: Venda 156474450 33.817.837/0001-87felipe silvaAinda não há avaliações

- Lucrando Com Os Tubarões PDFDocumento26 páginasLucrando Com Os Tubarões PDFfpenido60% (5)

- Matemática Financeira - Sistema de Amortização Americano (Saa)Documento2 páginasMatemática Financeira - Sistema de Amortização Americano (Saa)Abia Junior100% (5)

- A política econômica do governo Dilma: um período de experimentalismoDocumento116 páginasA política econômica do governo Dilma: um período de experimentalismoMontesein RafaelAinda não há avaliações

- Revisa o BB (BETO)Documento11 páginasRevisa o BB (BETO)Glauce Assis SilvaAinda não há avaliações

- Westwing 2306Documento2 páginasWestwing 2306Kaype AbreuAinda não há avaliações

- Banestes Fatura8172 2023-08-05Documento2 páginasBanestes Fatura8172 2023-08-05wallace ribeiroAinda não há avaliações

- Pagamento de fatura de cartão de créditoDocumento1 páginaPagamento de fatura de cartão de créditoPedro HenriqueAinda não há avaliações

- 03 MacroeconomiaDocumento92 páginas03 MacroeconomiaFilipe VirgolinoAinda não há avaliações

- Análise e gestão de projectos - exercícios de preparação para exameDocumento11 páginasAnálise e gestão de projectos - exercícios de preparação para exameJoão Zacarias Brizo LucasAinda não há avaliações

- Configuração do livro caixaDocumento16 páginasConfiguração do livro caixaMarcelo TheodoroAinda não há avaliações

- NF Chave Pedal TalkbackDocumento1 páginaNF Chave Pedal TalkbackAndreSampaioAinda não há avaliações