Você também pode gostar

- Ufcd 0619 PPT Sessão 1-5Documento48 páginasUfcd 0619 PPT Sessão 1-5CREISCONTABILIDADEAinda não há avaliações

- Normas Brasileiras de ContabilidadeDocumento122 páginasNormas Brasileiras de ContabilidadeRota EducacionalAinda não há avaliações

- Sistema de Normalização Contabilística e Demonstrações FinanceirasDocumento85 páginasSistema de Normalização Contabilística e Demonstrações FinanceiraslÉLIA fERREIRAAinda não há avaliações

- 0622 - Sessão 4Documento39 páginas0622 - Sessão 4CREISCONTABILIDADEAinda não há avaliações

- SlidesDocumento6 páginasSlidesLucas SoaresAinda não há avaliações

- Contabilidade E Finanças: MóduloDocumento38 páginasContabilidade E Finanças: Módulocatiaaferreira29Ainda não há avaliações

- DemonstraçõesDocumento23 páginasDemonstraçõeseloisa yslaAinda não há avaliações

- 019 Curso Técnico de Contabilidade e Administração Empresarial Co Informática Aplicada e LearningDocumento10 páginas019 Curso Técnico de Contabilidade e Administração Empresarial Co Informática Aplicada e Learningjosegonga2001Ainda não há avaliações

- DT Contabilidade e Gestão 2018Documento30 páginasDT Contabilidade e Gestão 2018Érico VeríssimoAinda não há avaliações

- ObjectivosDocumento6 páginasObjectivosJequeAinda não há avaliações

- Módulo 12 - Análise Económica e FinanceiraDocumento9 páginasMódulo 12 - Análise Económica e FinanceiraAmélia BaiãoAinda não há avaliações

- Manual Ufcd 6214Documento21 páginasManual Ufcd 6214Vera Serra ZumbaAinda não há avaliações

- Orçamento Do Estado 2023: Temas A AnalisarDocumento140 páginasOrçamento Do Estado 2023: Temas A AnalisarBahAinda não há avaliações

- Dossier fiscal completoDocumento3 páginasDossier fiscal completoNuno Faísca SantosAinda não há avaliações

- Noções de Contabilidade - Módulo 12Documento38 páginasNoções de Contabilidade - Módulo 12OliAinda não há avaliações

- Guia rápido MoodleDocumento408 páginasGuia rápido MoodleFátima Nader Simões Cerqueira100% (1)

- Basileia III: Novas medidas de capital, liquidez e alavancagemDocumento19 páginasBasileia III: Novas medidas de capital, liquidez e alavancagemTomas HaleAinda não há avaliações

- ManualDocumento5 páginasManualAnonymous 62WRAosVKSAinda não há avaliações

- Contabilidade UFCD detalheDocumento2 páginasContabilidade UFCD detalheamaro.sandra3996Ainda não há avaliações

- Demonstrações FinanceirasDocumento6 páginasDemonstrações FinanceirasPaulo Jorge FidalgoAinda não há avaliações

- IAPMEI Ferramenta Avaliacao Negocio 10 Anos V3Documento109 páginasIAPMEI Ferramenta Avaliacao Negocio 10 Anos V3Joaquim Fernando SantosAinda não há avaliações

- Sistema de Normalização ContabilísticaDocumento3 páginasSistema de Normalização ContabilísticaPaulo Jorge FidalgoAinda não há avaliações

- Programa Da UFCD 0580 Calculo FinanceiroDocumento2 páginasPrograma Da UFCD 0580 Calculo FinanceiroSergio Daúde PortucalenseAinda não há avaliações

- Modelo Financeiro IAPMEIDocumento33 páginasModelo Financeiro IAPMEIaspereiraAinda não há avaliações

- 1.1 Auditoria (Interna e Externa)Documento3 páginas1.1 Auditoria (Interna e Externa)gustavoAinda não há avaliações

- Demonstrações FinanceirasDocumento6 páginasDemonstrações FinanceirasPaulo Jorge FidalgoAinda não há avaliações

- 5322-Formação Plug-In SNC-AP Elaboração e Preparação Das Demonstrações FinanceirasDocumento79 páginas5322-Formação Plug-In SNC-AP Elaboração e Preparação Das Demonstrações FinanceirasNuno Faísca SantosAinda não há avaliações

- Imp031.01 Manual FormacaoDocumento37 páginasImp031.01 Manual FormacaoAnonymous 62WRAosVKSAinda não há avaliações

- Análise SWOT completa em planilhaDocumento49 páginasAnálise SWOT completa em planilhaRaymond ArmstrongAinda não há avaliações

- IRC Descobrir SADocumento17 páginasIRC Descobrir SAmadalena_menezesAinda não há avaliações

- Formação Contabilidade ERPDocumento3 páginasFormação Contabilidade ERPAngelson DomingosAinda não há avaliações

- Ufcd 7478Documento28 páginasUfcd 7478Teresa SilvaAinda não há avaliações

- 04 Apresentação de Slides IRCDocumento27 páginas04 Apresentação de Slides IRCIvaí CardosoAinda não há avaliações

- Estudo de viabilidade de factoring para construção civilDocumento90 páginasEstudo de viabilidade de factoring para construção civiljctjrsAinda não há avaliações

- Aulas Teoria Da ContabilidadeDocumento44 páginasAulas Teoria Da ContabilidadeDirceu Carneiro AraujoAinda não há avaliações

- Contabilidade Financeira AvançadaDocumento104 páginasContabilidade Financeira AvançadaTim FoxxxAinda não há avaliações

- Resumo sobre fiscalidade e sistema tributárioDocumento7 páginasResumo sobre fiscalidade e sistema tributárioFeliz MauricioAinda não há avaliações

- Unidade LinfaDocumento26 páginasUnidade LinfaLeonor CarbóAinda não há avaliações

- Apresentação - IRC - Aspetos GeraisDocumento49 páginasApresentação - IRC - Aspetos GeraisJoão MárioAinda não há avaliações

- Operações TriangularesDocumento9 páginasOperações Triangularesdaniela.henriquesAinda não há avaliações

- Baralho Cigano x Os Quarenta ServidoresDocumento1 páginaBaralho Cigano x Os Quarenta ServidoresTatiana RodriguesAinda não há avaliações

- Ok ANÁLISE DE RELATÓRIOS FINANCEIROSDocumento15 páginasOk ANÁLISE DE RELATÓRIOS FINANCEIROSMateus Francieli WeblerAinda não há avaliações

- Infraestrutura ContabilísticaDocumento41 páginasInfraestrutura ContabilísticaWily FabioAinda não há avaliações

- Manual Formador COMPLETODocumento68 páginasManual Formador COMPLETODaniel BeloAinda não há avaliações

- As empresas líderes da qualificaçãoDocumento180 páginasAs empresas líderes da qualificaçãoMargarida SantosAinda não há avaliações

- Sistemas Organizacionais e Gestão GeralDocumento492 páginasSistemas Organizacionais e Gestão GeralAnonymous 62WRAosVKSAinda não há avaliações

- 248 Grafica Contabilidade Avancada PDFDocumento152 páginas248 Grafica Contabilidade Avancada PDFGeorgiaAinda não há avaliações

- Didactica - A Empresa o Patrimonio e A ContabilidadeDocumento67 páginasDidactica - A Empresa o Patrimonio e A ContabilidadeNuno PereiraAinda não há avaliações

- Introdução à Contabilidade e Harmonização ContabilísticaDocumento24 páginasIntrodução à Contabilidade e Harmonização ContabilísticaAna Sofia MendesAinda não há avaliações

- Manual de GestãoDocumento37 páginasManual de GestãoRita FernandesAinda não há avaliações

- Analise de Equilibrio FinanceiroDocumento15 páginasAnalise de Equilibrio FinanceiroDiogo DionísioAinda não há avaliações

- Organizar e gerir empresasDocumento49 páginasOrganizar e gerir empresasMaria João MaiaAinda não há avaliações

- Analise de Viabilidade MinimercadoDocumento116 páginasAnalise de Viabilidade MinimercadoFabio FerreiraAinda não há avaliações

- Gestão Financeira PDFDocumento73 páginasGestão Financeira PDFstudy camsAinda não há avaliações

- 6214 - Ficha de DiagnósticoDocumento2 páginas6214 - Ficha de DiagnósticoJoana ValenteAinda não há avaliações

- Exportações para países terceirosDocumento5 páginasExportações para países terceirosFeliz MauricioAinda não há avaliações

- Contabilidade para decisõesDocumento14 páginasContabilidade para decisõesLaura LafayetteAinda não há avaliações

- Módulo 11 - Classificação e Aplicações Informáticas Doc. ContabilísticosDocumento46 páginasMódulo 11 - Classificação e Aplicações Informáticas Doc. ContabilísticosAmélia Baião100% (1)

- Sistema de Normalização ContDocumento197 páginasSistema de Normalização ContCarina Reis100% (3)

- 6214 - Sistema de Normalização ContabilísticaDocumento67 páginas6214 - Sistema de Normalização ContabilísticaCarina Reis100% (3)

- Apresentaao Ufcd 0822Documento163 páginasApresentaao Ufcd 0822CREISCONTABILIDADEAinda não há avaliações

- 0577 - PPT FinalDocumento139 páginas0577 - PPT FinalCREISCONTABILIDADEAinda não há avaliações

- 0637 - Power Point FinalDocumento495 páginas0637 - Power Point FinalCREISCONTABILIDADEAinda não há avaliações

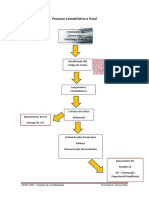

- Processo Contabilístico e FiscalDocumento1 páginaProcesso Contabilístico e FiscalCREISCONTABILIDADEAinda não há avaliações

- CT Cecam I 2011 08Documento91 páginasCT Cecam I 2011 08sm_carvalhoAinda não há avaliações

- Catalogo Instalacoes Prediais INDUFIXDocumento7 páginasCatalogo Instalacoes Prediais INDUFIXAlexsandroAinda não há avaliações

- Análise da trajetória da Face Pizza em diferentes cenários competitivosDocumento10 páginasAnálise da trajetória da Face Pizza em diferentes cenários competitivosRenanAinda não há avaliações

- Termo de Acordo de Encerramento de Contrato Locação de Imóvel Inquilino Do AdemarioDocumento3 páginasTermo de Acordo de Encerramento de Contrato Locação de Imóvel Inquilino Do AdemarioMarcos GuilhermeAinda não há avaliações

- Premissas Da Ciência Atuarial e Sua Prática2Documento40 páginasPremissas Da Ciência Atuarial e Sua Prática2monografiasvAinda não há avaliações

- COF Lavô 05-2023Documento45 páginasCOF Lavô 05-2023Dzarm ComunicaçãoAinda não há avaliações

- Escalando seu negócio com a estratégia FBHDocumento86 páginasEscalando seu negócio com a estratégia FBHFilipe Ritta100% (9)

- Dicas para gestão financeira de pequenos negóciosDocumento2 páginasDicas para gestão financeira de pequenos negóciosdatum engenhariaAinda não há avaliações

- Tese Sobre Privatizações em Portugal (Período 1997-2017) PDFDocumento79 páginasTese Sobre Privatizações em Portugal (Período 1997-2017) PDFMarvinda Isabel PereiraAinda não há avaliações

- Gestão Na Qualidade e Segurança A6T7Documento14 páginasGestão Na Qualidade e Segurança A6T7Guilherme MarrocosAinda não há avaliações

- Monitor de Plantio AGeconomy: tecnologia aliada à economiaDocumento2 páginasMonitor de Plantio AGeconomy: tecnologia aliada à economiaMisael RodrigoAinda não há avaliações

- PRT 11 3 130974 20230911153012Documento2 páginasPRT 11 3 130974 20230911153012Jessica AndradeAinda não há avaliações

- Aula Gestao Da Qualidade Excelencia Nos Servicos PublicosDocumento219 páginasAula Gestao Da Qualidade Excelencia Nos Servicos Publicossamarajuliano26Ainda não há avaliações

- DIA-Declaração Informações AmbientaisDocumento1 páginaDIA-Declaração Informações AmbientaisfernandaAinda não há avaliações

- CNAE 2539-0 - 01 - Serviços de Usinagem, Tornearia e Solda - ContabilizeiDocumento3 páginasCNAE 2539-0 - 01 - Serviços de Usinagem, Tornearia e Solda - ContabilizeiMarcelo WeinfurterAinda não há avaliações

- Simulação Patricia Portal SerranoDocumento1 páginaSimulação Patricia Portal SerranoMARCOS SOARESAinda não há avaliações

- Cadeia produtiva da erva-mateDocumento17 páginasCadeia produtiva da erva-mateEduardo FenimanAinda não há avaliações

- Instruções para Gestão de Estoques de MuniçõesDocumento77 páginasInstruções para Gestão de Estoques de MuniçõesJoão Victor MotaAinda não há avaliações

- William Cesar Azume - CRM SolarDocumento4 páginasWilliam Cesar Azume - CRM SolarDiomar da Silva CardosoAinda não há avaliações

- Ingresso VIP Feminino Carnaval Belvedere - MelimDocumento1 páginaIngresso VIP Feminino Carnaval Belvedere - MelimPriscila M.PradeAinda não há avaliações

- FaturaDocumento2 páginasFaturaRafaela Gomes De AraujoAinda não há avaliações

- 5grupo DR PassiDocumento6 páginas5grupo DR Passijuga armandoAinda não há avaliações

- O estudo da margem de contribuição e sua aplicabilidadeDocumento17 páginasO estudo da margem de contribuição e sua aplicabilidadevitoria CoutinhoAinda não há avaliações

- DIREITO COMERCIAL: CONCEITOS E FONTESDocumento30 páginasDIREITO COMERCIAL: CONCEITOS E FONTESJorge RafaelAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da 3R Petroleum Do 4t20Documento87 páginasDemonstrativos Financeiros Do Resultado Da 3R Petroleum Do 4t20Matheus RodriguesAinda não há avaliações

- SENFW NotaFiscal 58009723Documento3 páginasSENFW NotaFiscal 58009723Kety SantosAinda não há avaliações

- Tabela Codigoclasse DIME DDE Pagina v01 20130214Documento5 páginasTabela Codigoclasse DIME DDE Pagina v01 20130214Sirlene IaneAinda não há avaliações

- Contrato de locação residencialDocumento4 páginasContrato de locação residencialIvaldo JuniorAinda não há avaliações

- Jorge Miguel Da Silva Vianna, Chegou A Hora de Se Livrar Das DívidasDocumento2 páginasJorge Miguel Da Silva Vianna, Chegou A Hora de Se Livrar Das DívidasJorge ViannaAinda não há avaliações

- PE Edital Centelha 2Documento23 páginasPE Edital Centelha 2Wesley Lopes de MoraisAinda não há avaliações