Você também pode gostar

- Manual Da Qualidade Iso 9001 2015Documento37 páginasManual Da Qualidade Iso 9001 2015jorgedemedeiros100% (2)

- MANUAL - Avaliação de Imoveis - 2018 (MUITO BOM)Documento132 páginasMANUAL - Avaliação de Imoveis - 2018 (MUITO BOM)Adamis Ricardo da S. Santos67% (3)

- Projeto de MineraçãoDocumento53 páginasProjeto de MineraçãoDaniel BorgesAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Parecer de Análise Do Laudo Técnico Pericial Do Processo Versao AlunosDocumento25 páginasParecer de Análise Do Laudo Técnico Pericial Do Processo Versao AlunosDerly DeleonAinda não há avaliações

- Você RH #82 - Out-Nov22Documento72 páginasVocê RH #82 - Out-Nov22Bárbara QueirozAinda não há avaliações

- Estabilidade de Talude de MineraçãoDocumento28 páginasEstabilidade de Talude de MineraçãoRodrigo CarneiroAinda não há avaliações

- A Motivação e Satisfação No TrabalhoDocumento38 páginasA Motivação e Satisfação No TrabalhoAna Rita VieiraAinda não há avaliações

- LABORATÓRIO CONTÁBIL IVOperações Da Empresa A Serem Registradas No Sistema ContábilDocumento5 páginasLABORATÓRIO CONTÁBIL IVOperações Da Empresa A Serem Registradas No Sistema ContábilAline100% (1)

- 3.planejamento de Lavra - Adilson Cury PDFDocumento67 páginas3.planejamento de Lavra - Adilson Cury PDFEduardo Henrique100% (2)

- Aula 01 - Geotecnia - Aplicado - Mineração - CavasDocumento79 páginasAula 01 - Geotecnia - Aplicado - Mineração - CavasLuiz Eduardo100% (1)

- P.A.T - Estudo de MercadoDocumento78 páginasP.A.T - Estudo de MercadoPaulo Pereira100% (4)

- Quantificacao de Reservas - Krigagem PontualDocumento16 páginasQuantificacao de Reservas - Krigagem Pontualamide100% (1)

- Avaliacao de Imoveis UrbanosDocumento86 páginasAvaliacao de Imoveis UrbanosJair PaladinoAinda não há avaliações

- 06 Metodos ConvencionaisDocumento9 páginas06 Metodos ConvencionaisLuis Radd100% (3)

- Aula 01 Geotecnia Aplicado Mineração Cavas 2023Documento63 páginasAula 01 Geotecnia Aplicado Mineração Cavas 2023FernandoAinda não há avaliações

- Gabarito - Exercícios Solver - 18-05Documento3 páginasGabarito - Exercícios Solver - 18-05Danielle MayumiAinda não há avaliações

- Atualizacao Dos Conceitos de Recursos e ReservasDocumento24 páginasAtualizacao Dos Conceitos de Recursos e ReservasRogerio Andrade100% (1)

- Manual Geologia PDFDocumento28 páginasManual Geologia PDFDiego NunesAinda não há avaliações

- Planejamento de Lavra Apostilha - MinaDocumento40 páginasPlanejamento de Lavra Apostilha - MinaMatheus GontijoAinda não há avaliações

- 23506-Pesquisa e Prosp MineralDocumento115 páginas23506-Pesquisa e Prosp Mineralbarbarah_100% (1)

- Slides QAQC Aplicado A Prospecção e Exploração Mineral - FEV 2017Documento417 páginasSlides QAQC Aplicado A Prospecção e Exploração Mineral - FEV 2017LuisAinda não há avaliações

- Prospecção de Georrecursos-Iv - 221031 - 214301Documento33 páginasProspecção de Georrecursos-Iv - 221031 - 214301Moisés CacamaAinda não há avaliações

- Aula 4 - Exploração MineralDocumento44 páginasAula 4 - Exploração MineralBrito MecorolaAinda não há avaliações

- CPC 34Documento8 páginasCPC 34Roberto PoseAinda não há avaliações

- Prática Exploracao E Avaliação D Recursos Minerais: Extensão de Tete Licenciatura em Contabilidade e AuditoriaDocumento3 páginasPrática Exploracao E Avaliação D Recursos Minerais: Extensão de Tete Licenciatura em Contabilidade e AuditoriaJesse PauloAinda não há avaliações

- Ix Plano de Fechamento de MinaDocumento10 páginasIx Plano de Fechamento de MinaAndrêvhityCarlosAinda não há avaliações

- Ifrs 6 Exploration For and Evaluation of Mineral Resources PTDocumento12 páginasIfrs 6 Exploration For and Evaluation of Mineral Resources PTcarmenamade37Ainda não há avaliações

- Manual de Avaliacao de Imoveis 2024 r3 FinalDocumento133 páginasManual de Avaliacao de Imoveis 2024 r3 FinalJéssica BeatrizAinda não há avaliações

- Co Pampa FemDocumento11 páginasCo Pampa FemAndré Luiz MalheiroAinda não há avaliações

- Apostila - Planejamento de MinaDocumento39 páginasApostila - Planejamento de MinaKevin MarcelinoAinda não há avaliações

- PRO. 03 - Controle de Qualidade de Obras - Rev.00Documento104 páginasPRO. 03 - Controle de Qualidade de Obras - Rev.00villavinniciusAinda não há avaliações

- Laudo de Avaliação Do Processo XXXDocumento10 páginasLaudo de Avaliação Do Processo XXXJairo EugênioAinda não há avaliações

- Norma de Administração Patrimonial 2012 PDFDocumento135 páginasNorma de Administração Patrimonial 2012 PDFFelipeFagnaniAinda não há avaliações

- Apostilha MinaDocumento40 páginasApostilha MinamafreitasservicosAinda não há avaliações

- Fundamentos Da Pesquisa Geológica e Métodos de Pesquisa Mineral de Acordo Com As Características GeoDocumento22 páginasFundamentos Da Pesquisa Geológica e Métodos de Pesquisa Mineral de Acordo Com As Características GeoEltonAinda não há avaliações

- 4.5 - Recursos Minerais - Aula PráticaDocumento5 páginas4.5 - Recursos Minerais - Aula PráticaJota PoyoAinda não há avaliações

- 2022Documento8 páginas2022Marlon AraújoAinda não há avaliações

- Caderno de Aplicações CF IIDocumento90 páginasCaderno de Aplicações CF IIMoisés Sawassuka Sipitali0% (1)

- Resolução 94Documento1 páginaResolução 94pedro martucciAinda não há avaliações

- Cap 2 Gestão de ReservatórioDocumento47 páginasCap 2 Gestão de ReservatórioKennedy Morango Magalhães100% (1)

- PRAD - MineraçãoDocumento4 páginasPRAD - Mineraçãogutto freire souzaAinda não há avaliações

- TREINAMENTO NOVOS NA FUNÇÃOrev01Documento34 páginasTREINAMENTO NOVOS NA FUNÇÃOrev01raimundo13silvaAinda não há avaliações

- Apresentação ABS Group - Certificação de Conteúdo LocalDocumento26 páginasApresentação ABS Group - Certificação de Conteúdo LocalGuilherme MarinhoAinda não há avaliações

- Ems - Siviamayo-Agosto - 2020 - Solo Imprimir EstoDocumento122 páginasEms - Siviamayo-Agosto - 2020 - Solo Imprimir EstoMáximo Miguel Llocclla cruzAinda não há avaliações

- Somincor Pda - Projetozep-Jan162016317143443Documento112 páginasSomincor Pda - Projetozep-Jan162016317143443mvlxlxAinda não há avaliações

- PMI3220 Aula 06 - Palestra Edson Aragao (23-09-2020)Documento75 páginasPMI3220 Aula 06 - Palestra Edson Aragao (23-09-2020)Bruno Mortatti100% (1)

- O Regulamento Da Nova Lei de MinasDocumento4 páginasO Regulamento Da Nova Lei de MinasEdnícioSindiqueAinda não há avaliações

- 3° Comitê de Segurança Engemob - 4° Encontro de Meio Ambiente EngemobDocumento118 páginas3° Comitê de Segurança Engemob - 4° Encontro de Meio Ambiente EngemobelisangelaAinda não há avaliações

- Casos Explor Recursos Minerais ResolucaoDocumento6 páginasCasos Explor Recursos Minerais ResolucaoLara MendesAinda não há avaliações

- RESUMODocumento13 páginasRESUMONeldes Mc100% (1)

- Plano de QualidadeDocumento7 páginasPlano de QualidadeJose AmorimAinda não há avaliações

- Hiperlink 03 - Apendice IV - GestaIƒo de ResiI Duos em Atividades MineraI Rias AssinadoDocumento28 páginasHiperlink 03 - Apendice IV - GestaIƒo de ResiI Duos em Atividades MineraI Rias AssinadotamiresAinda não há avaliações

- TR DGCL 001 2022.V3Documento19 páginasTR DGCL 001 2022.V3Jean CantaliceAinda não há avaliações

- 7.1 Pae 806.120 2021Documento34 páginas7.1 Pae 806.120 2021Ana Leticia de Freitas VieiraAinda não há avaliações

- Avaliação de Áreas Com Restrições AmbientaisDocumento73 páginasAvaliação de Áreas Com Restrições AmbientaisRicieri Dickel SegabinaziAinda não há avaliações

- TR ImperatrizDocumento59 páginasTR ImperatrizThais Di GregorioAinda não há avaliações

- PlanodecenalDocumento26 páginasPlanodecenalGabriel Milaré AndradeAinda não há avaliações

- 02 Avaliação Depósitos Conceitos BásicosDocumento74 páginas02 Avaliação Depósitos Conceitos BásicosLeilane Cristina Coelho SousaAinda não há avaliações

- Producao de Petroleo OffshoreDocumento92 páginasProducao de Petroleo OffshoreKonata IzumiAinda não há avaliações

- Análise de Estabilidade de Pilha de Rejeito de Minério de FerroDocumento6 páginasAnálise de Estabilidade de Pilha de Rejeito de Minério de FerrodehevyAinda não há avaliações

- PTE CarlosSousa 2011Documento290 páginasPTE CarlosSousa 2011Ricardo VitorianoAinda não há avaliações

- Laudo Tcnico Ativos CopasaDocumento70 páginasLaudo Tcnico Ativos CopasaMauricio CastroAinda não há avaliações

- Norma NCRF - 12 - Impostos Sobre o Rendimento Corrente e DiferiodosDocumento15 páginasNorma NCRF - 12 - Impostos Sobre o Rendimento Corrente e Diferiodosfaridkhanmk515Ainda não há avaliações

- Norma NCRF - 27 Custo de Emprestimos ObtidosDocumento13 páginasNorma NCRF - 27 Custo de Emprestimos Obtidosfaridkhanmk515Ainda não há avaliações

- CURVAS DE CICLO. CeliaDocumento6 páginasCURVAS DE CICLO. Celiafaridkhanmk515Ainda não há avaliações

- Norma 5Documento8 páginasNorma 5faridkhanmk515Ainda não há avaliações

- A Fronteira Das Possibilidades de Produção Como Aproximação Ao Problema de EscassezDocumento6 páginasA Fronteira Das Possibilidades de Produção Como Aproximação Ao Problema de Escassezfaridkhanmk515Ainda não há avaliações

- Apresentação 666-777Documento5 páginasApresentação 666-777faridkhanmk515Ainda não há avaliações

- Oracoes CoordenadasDocumento10 páginasOracoes Coordenadasfaridkhanmk515Ainda não há avaliações

- Marketing Me TooDocumento9 páginasMarketing Me Toofaridkhanmk515Ainda não há avaliações

- Estrategias para TmcelDocumento14 páginasEstrategias para Tmcelfaridkhanmk515Ainda não há avaliações

- Momed - CateringDocumento19 páginasMomed - Cateringfaridkhanmk515Ainda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento5 páginasPortal Da Nota Fiscal Eletrônicajhenny7826Ainda não há avaliações

- Mapa Gestão de Projetos - 52 2023 UnicesumarDocumento5 páginasMapa Gestão de Projetos - 52 2023 UnicesumartrabsAinda não há avaliações

- Aula 1 e 2 ADSDocumento33 páginasAula 1 e 2 ADSSunil GuilengueAinda não há avaliações

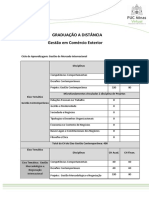

- Gestão em Comercio Exterior - EmentaDocumento28 páginasGestão em Comercio Exterior - EmentaEmily CarolineAinda não há avaliações

- Comunicação Empresarial IntegradaDocumento63 páginasComunicação Empresarial IntegradaGILBERTO M. S. PENIDOAinda não há avaliações

- Modelo de Learning by Doing - AmbientalDocumento6 páginasModelo de Learning by Doing - AmbientalTiagoCoutinho100% (1)

- Anexo Vii - Modelo de Memorial Descritivo Instalações e Equipamentos ADEPARADocumento2 páginasAnexo Vii - Modelo de Memorial Descritivo Instalações e Equipamentos ADEPARABenedito Junior Sousa Amorim JuniorAinda não há avaliações

- Cisão Boletim-IRDocumento6 páginasCisão Boletim-IRThiago Caetano - Grupo ValueAinda não há avaliações

- MVP, Startup e Brainstorm - Português REVISADO - OdtDocumento40 páginasMVP, Startup e Brainstorm - Português REVISADO - OdtChristopher RodriguesAinda não há avaliações

- Luxo e Lixo O Que Podemos Aprender Com A Nova Era Da BalenciagaDocumento19 páginasLuxo e Lixo O Que Podemos Aprender Com A Nova Era Da BalenciagaLucas OliveiraAinda não há avaliações

- PMM Lei 9622015Documento7 páginasPMM Lei 9622015nobrurjAinda não há avaliações

- NATANDocumento30 páginasNATANThalita CavalcantiAinda não há avaliações

- 1914 Auditoria HospitalarDocumento92 páginas1914 Auditoria HospitalardanielAinda não há avaliações

- As Empresas Deveriam Adotar Social BusinessDocumento5 páginasAs Empresas Deveriam Adotar Social BusinessJessé HudsoAinda não há avaliações

- F12 Capacitacao de Agentes Culturais CompactadoDocumento16 páginasF12 Capacitacao de Agentes Culturais CompactadoIgor IgorAinda não há avaliações

- PROCEM - QUADROS Implementação Da GestãoDocumento4 páginasPROCEM - QUADROS Implementação Da GestãoAndreia BacelarAinda não há avaliações

- Trabalho AvaliativoDocumento7 páginasTrabalho AvaliativoMatheus coutoAinda não há avaliações

- Economia Aula 1 e 2Documento60 páginasEconomia Aula 1 e 2Marcelopinto85Ainda não há avaliações

- Evolução Dos Modelos FinanceirosDocumento28 páginasEvolução Dos Modelos FinanceirosCarina MonteiroAinda não há avaliações

- Ferramentas Qualitativas Da QualidadeDocumento39 páginasFerramentas Qualitativas Da QualidadeDenis LimaAinda não há avaliações

- Guia para CONSTRUIR UM PLANO DE DESENVOLVIMENTO MUNICIPALDocumento11 páginasGuia para CONSTRUIR UM PLANO DE DESENVOLVIMENTO MUNICIPALmario c pestanaAinda não há avaliações

- Daniel Garcia Leilões - Leiloeiro Oficial Leilão Simultâneo Da 1 Vara Federal de CriciúmaSC. Leilões Judiciais e ExtrajudDocumento1 páginaDaniel Garcia Leilões - Leiloeiro Oficial Leilão Simultâneo Da 1 Vara Federal de CriciúmaSC. Leilões Judiciais e ExtrajudGuilherme UfjfAinda não há avaliações

- Relação-20 01 21-BrigadaDocumento6 páginasRelação-20 01 21-Brigadaricardo oliveira silvaAinda não há avaliações

- Como Montar Seu Atelier de CosturaDocumento22 páginasComo Montar Seu Atelier de Costurajossyene2013Ainda não há avaliações

- Cópia de PDF M2U1 - Planejamento Das Tarefas e Gestão Do Tempo - FORPRES 2023Documento48 páginasCópia de PDF M2U1 - Planejamento Das Tarefas e Gestão Do Tempo - FORPRES 2023Hilnar EmelliAinda não há avaliações