Você também pode gostar

- Aula 02 - Alan MartinsDocumento5 páginasAula 02 - Alan MartinsNicaela DimasAinda não há avaliações

- Fontes do direito tributário e suas normasDocumento57 páginasFontes do direito tributário e suas normasLucasAinda não há avaliações

- Introdução IIIDocumento30 páginasIntrodução IIITec ProAinda não há avaliações

- Fontes Do Direito TributárioDocumento24 páginasFontes Do Direito TributárioLívia CarvalhoAinda não há avaliações

- Direito TributárioDocumento38 páginasDireito TributárioNathalia SimiAinda não há avaliações

- Histórico da Tributação no BrasilDocumento24 páginasHistórico da Tributação no Brasilsara oliveiraAinda não há avaliações

- Breve Histórico Direito TributarioDocumento68 páginasBreve Histórico Direito TributarioJuliana Dos anjosAinda não há avaliações

- Captura de Tela 2023-04-11 À(s) 19.27.21Documento23 páginasCaptura de Tela 2023-04-11 À(s) 19.27.21Gabriel CabralAinda não há avaliações

- A Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaNo EverandA Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaAinda não há avaliações

- Tratados e Legislação Tributária - Aula 03Documento34 páginasTratados e Legislação Tributária - Aula 03desenvolvimento2741Ainda não há avaliações

- Sistemas de informação gerenciais e legislação tributáriaDocumento192 páginasSistemas de informação gerenciais e legislação tributáriacesarAinda não há avaliações

- Fontes Do Direito Tributário - Roteiro de AulaDocumento4 páginasFontes Do Direito Tributário - Roteiro de AulaDalmar PimentaAinda não há avaliações

- TJMG - Direito TributarioDocumento181 páginasTJMG - Direito TributarioWladimir Lima de Almeida WladAinda não há avaliações

- 7 - Legislação TributáriaDocumento70 páginas7 - Legislação TributáriaSara HarrisAinda não há avaliações

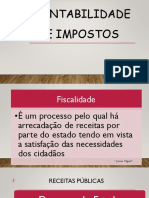

- Noções de fiscalidade e receitas públicasDocumento68 páginasNoções de fiscalidade e receitas públicasIlda PeixotoAinda não há avaliações

- UFCD 0567 Ufcd - 0567Documento68 páginasUFCD 0567 Ufcd - 0567kimmik100% (2)

- Receitas Públicas: Impostos, Taxas e Fontes do Direito FiscalDocumento69 páginasReceitas Públicas: Impostos, Taxas e Fontes do Direito FiscalNuno SaúdeAinda não há avaliações

- Direito Tributario Joao Marcelo Rocha PDFDocumento275 páginasDireito Tributario Joao Marcelo Rocha PDFGilnei Costa SantosAinda não há avaliações

- TEO GERAL DIREITO TRIBUTARIO MÓDULO 2 - EXERCÍCIOSDocumento13 páginasTEO GERAL DIREITO TRIBUTARIO MÓDULO 2 - EXERCÍCIOSreiwilliam2018Ainda não há avaliações

- Resumo Direito TributárioDocumento60 páginasResumo Direito TributárioSusana VianaAinda não há avaliações

- Slide - Legislação TributáriaDocumento48 páginasSlide - Legislação TributáriaFlavia MariaAinda não há avaliações

- Planejamento tributário CEUMADocumento55 páginasPlanejamento tributário CEUMAPRINT ARTSAinda não há avaliações

- Aula 16 A 18Documento28 páginasAula 16 A 18Priscila AlvesAinda não há avaliações

- Resumo Livro Harada FORMATAÇÃO 2Documento21 páginasResumo Livro Harada FORMATAÇÃO 2df81690es0% (1)

- Administração fiscal e tributáriaDocumento18 páginasAdministração fiscal e tributáriaromantiAinda não há avaliações

- DIREITO TRIBUTÁRIO - AULA 01Documento31 páginasDIREITO TRIBUTÁRIO - AULA 01Roger AlvesAinda não há avaliações

- Contabilidade Fiscal e Tributária (20-12-11) PDFDocumento43 páginasContabilidade Fiscal e Tributária (20-12-11) PDFAntonio Cesar PereiraAinda não há avaliações

- Direito Tributário AulaDocumento5 páginasDireito Tributário AulaStênio JustinoAinda não há avaliações

- Direito Constitucional Tributário - Fontes do Direito Tributário e Competência TributáriaDocumento13 páginasDireito Constitucional Tributário - Fontes do Direito Tributário e Competência TributáriaAGER FiscalizaçãoAinda não há avaliações

- Tipos de LeisDocumento17 páginasTipos de LeisEugênia CrepaldiAinda não há avaliações

- Direito TributárioDocumento20 páginasDireito TributárioBruna NogueiraAinda não há avaliações

- Sistema tributário nacional e espécies de tributosDocumento37 páginasSistema tributário nacional e espécies de tributossirlainecb100% (1)

- DIREITO TRIBUTÁRIO BÁSICODocumento275 páginasDIREITO TRIBUTÁRIO BÁSICOLu CorreaAinda não há avaliações

- Fiscalidade 1Documento28 páginasFiscalidade 1Neth MatiasAinda não há avaliações

- 02 Aula - Gestão Tributária - Sistema Tributário NacionalDocumento21 páginas02 Aula - Gestão Tributária - Sistema Tributário Nacionalisaias manicaAinda não há avaliações

- Direito TributárioDocumento163 páginasDireito Tributáriojuarez juniorAinda não há avaliações

- Fontes Do Direito-Tomo 2Documento42 páginasFontes Do Direito-Tomo 2Maria Eduarda AlmeidaAinda não há avaliações

- Direito Tributário IDocumento157 páginasDireito Tributário IEduardo Parreira100% (2)

- Direito TributárioDocumento69 páginasDireito TributárioGuerolineck Lima SilvaAinda não há avaliações

- Estudo Dirigido 06 - Direito Tributário I - Maria Clara Oliveira Figueiredo SilvaDocumento11 páginasEstudo Dirigido 06 - Direito Tributário I - Maria Clara Oliveira Figueiredo Silvaclara silvaAinda não há avaliações

- Lei Complementar #123Documento4 páginasLei Complementar #123Eder_lpAinda não há avaliações

- Aula - 01 - Direito TributárioDocumento28 páginasAula - 01 - Direito TributárioAmanda CintraAinda não há avaliações

- Normas Gerais Direito TributárioDocumento13 páginasNormas Gerais Direito TributáriogabicrislpAinda não há avaliações

- Competências tributárias na ConstituiçãoDocumento35 páginasCompetências tributárias na ConstituiçãoGrabriela AbacateAinda não há avaliações

- Resumo 2 - Competência TributáriaDocumento7 páginasResumo 2 - Competência TributáriaLucas AmorimAinda não há avaliações

- DIREITO TRIBUTÁRIO - Slide 1 - Noções e Espécies Tributárias (Compatibility Mode)Documento24 páginasDIREITO TRIBUTÁRIO - Slide 1 - Noções e Espécies Tributárias (Compatibility Mode)Débora GadeAinda não há avaliações

- Legis - Código-Tributário-NacionalDocumento77 páginasLegis - Código-Tributário-NacionalAdrieli FonsecaAinda não há avaliações

- Direito Aplicado A Negocios p4Documento44 páginasDireito Aplicado A Negocios p4Jefferson MouraAinda não há avaliações

- Apostila Escrita Fiscal FaturamentoDocumento48 páginasApostila Escrita Fiscal Faturamentotalves@fanavid.comAinda não há avaliações

- Apostila de Contabilidade Tributária PDFDocumento75 páginasApostila de Contabilidade Tributária PDFmaryaudenoraAinda não há avaliações

- Aula 7 - NGDT e Obrigações TributáriasDocumento24 páginasAula 7 - NGDT e Obrigações TributáriasestefaniagotoAinda não há avaliações

- Escrita FiscalDocumento150 páginasEscrita FiscalLeandro Messias AlvesAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Transações e parcelamentos tributários: conformidade fiscal, indução econômica e o princípio da isonomiaNo EverandTransações e parcelamentos tributários: conformidade fiscal, indução econômica e o princípio da isonomiaAinda não há avaliações

- Psicopedagogia revistaDocumento159 páginasPsicopedagogia revistarosangelarocha100% (1)

- Contratos Vol 3Documento23 páginasContratos Vol 3rosangelarochaAinda não há avaliações

- Transmissão Das Obrigações Cessão de CréditoDocumento17 páginasTransmissão Das Obrigações Cessão de CréditorosangelarochaAinda não há avaliações

- Adocao Guia CNJ PDFDocumento12 páginasAdocao Guia CNJ PDFrosangelarochaAinda não há avaliações

- 100 Questões de Direito ConstitucionalDocumento29 páginas100 Questões de Direito ConstitucionalLaunelle Cardozo MartinsAinda não há avaliações

- Cláusula PenalDocumento9 páginasCláusula PenalrosangelarochaAinda não há avaliações

- Obrigações SolidáriasDocumento30 páginasObrigações SolidáriasrosangelarochaAinda não há avaliações

- Sociedade LimitadaDocumento11 páginasSociedade LimitadarosangelarochaAinda não há avaliações

- Resumo Teoria Geral Dos RecursosDocumento3 páginasResumo Teoria Geral Dos RecursosrosangelarochaAinda não há avaliações

- Quando A Lei É SurdaDocumento6 páginasQuando A Lei É SurdarosangelarochaAinda não há avaliações

- Civil Esquema CivilDocumento15 páginasCivil Esquema CivilrosangelarochaAinda não há avaliações

- Dirieto Do Consumidor Publicidade-ConsumidorDocumento36 páginasDirieto Do Consumidor Publicidade-ConsumidorrosangelarochaAinda não há avaliações

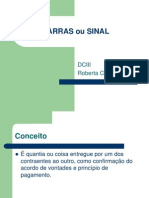

- Arras Ou SinalDocumento6 páginasArras Ou SinalrosangelarochaAinda não há avaliações

- Artigo Familiaadotante PDFDocumento15 páginasArtigo Familiaadotante PDFrosangelarochaAinda não há avaliações

- Dirieto Do Consumidor Publicidade-ConsumidorDocumento36 páginasDirieto Do Consumidor Publicidade-ConsumidorrosangelarochaAinda não há avaliações

- Direito Do Consumidor para Concursos 03Documento0 páginaDireito Do Consumidor para Concursos 03rosangelarochaAinda não há avaliações

- Apostila Direito Do Consumidor Professora Fernanda Theophilo Carmona KincheskiDocumento55 páginasApostila Direito Do Consumidor Professora Fernanda Theophilo Carmona KincheskiDOMJOSCIAinda não há avaliações

- Responsabilidade Ilimitada - Teoria Maior e MenorDocumento6 páginasResponsabilidade Ilimitada - Teoria Maior e MenorrosangelarochaAinda não há avaliações

- Da Aplicabilidade Do Artigo 28 Do CDCDocumento6 páginasDa Aplicabilidade Do Artigo 28 Do CDCrosangelarochaAinda não há avaliações

- Resumo Teoria Geral Dos RecursosDocumento3 páginasResumo Teoria Geral Dos RecursosrosangelarochaAinda não há avaliações

- Apostila de CriminologiaDocumento96 páginasApostila de CriminologiarosangelarochaAinda não há avaliações

- Apostila de CriminologiaDocumento96 páginasApostila de CriminologiarosangelarochaAinda não há avaliações

- Tutela de Urgencia e Tutela CautelarDocumento1 páginaTutela de Urgencia e Tutela CautelarrosangelarochaAinda não há avaliações