Você também pode gostar

- Atividade 5Documento11 páginasAtividade 5STEFFANY SOARES ORTEGAAinda não há avaliações

- Atividade 2Documento7 páginasAtividade 2STEFFANY SOARES ORTEGAAinda não há avaliações

- Enunciados Exercã Cios Aulas 4 A 6Documento2 páginasEnunciados Exercã Cios Aulas 4 A 6Caio VieiraAinda não há avaliações

- ResumoDocumento5 páginasResumoNathália de JesusAinda não há avaliações

- Visão Geral Do Capítulo18Documento5 páginasVisão Geral Do Capítulo18BetaQueirozAinda não há avaliações

- IS-LM Economia AbertaDocumento3 páginasIS-LM Economia AbertaRodrigo CarvalhoAinda não há avaliações

- Gablista6 2009 1Documento17 páginasGablista6 2009 1felipes_limaAinda não há avaliações

- Cópia de Te II - AtividadeDocumento16 páginasCópia de Te II - AtividadeEric Araujo DuarteAinda não há avaliações

- Control of The Public DebtDocumento3 páginasControl of The Public DebtViniciusAlencarAinda não há avaliações

- Modelo IS-LM-1Documento8 páginasModelo IS-LM-1Fernanda JohnstonAinda não há avaliações

- Moeda, Taxas de Juros e Taxas de CâmbioDocumento18 páginasMoeda, Taxas de Juros e Taxas de CâmbioKléber SchultzAinda não há avaliações

- Lista de Exercícios MacroeconomiaDocumento5 páginasLista de Exercícios MacroeconomiaCharla SegundoAinda não há avaliações

- Macro2 ISLM Lista2Documento5 páginasMacro2 ISLM Lista2Herbert TenorioAinda não há avaliações

- PERFIL DO CONTADOR PARA ENCADERNAÇÃO Ultima VersaoDocumento8 páginasPERFIL DO CONTADOR PARA ENCADERNAÇÃO Ultima VersaoBob AlainAinda não há avaliações

- Atividade 8 Macro IDocumento3 páginasAtividade 8 Macro Iluis fernando arrielAinda não há avaliações

- Taxas de CambioDocumento9 páginasTaxas de CambiojotabegeAinda não há avaliações

- Trabalho MacroDocumento10 páginasTrabalho Macrojuliana marquesAinda não há avaliações

- Inflação e Os Planos Brasileiros de Combate À InflaçãoDocumento17 páginasInflação e Os Planos Brasileiros de Combate À InflaçãoAlexandre Cuiabano Monteiro da SilvaAinda não há avaliações

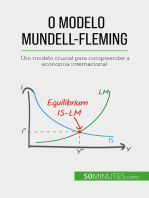

- O modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalNo EverandO modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalAinda não há avaliações

- Economia Aula 13Documento19 páginasEconomia Aula 13Felipe Almeida MendoncaAinda não há avaliações

- Macroeconomia - II - Lista - 1 IS-LM-BPDocumento2 páginasMacroeconomia - II - Lista - 1 IS-LM-BPMatheus FernandesAinda não há avaliações

- Taxas de Câmbio e Regimes CambiaisDocumento26 páginasTaxas de Câmbio e Regimes CambiaisPrn OxoAinda não há avaliações

- Resumo Curva IS - LMDocumento7 páginasResumo Curva IS - LMJoão Pedro Magalhães100% (1)

- Exercício MacroeconomiaDocumento4 páginasExercício MacroeconomiaMaysa FurtadoAinda não há avaliações

- Folha AuxiliarDocumento3 páginasFolha Auxiliarmati.ferreira.0304Ainda não há avaliações

- Exercícios Sobre o Modelo IS - LMDocumento3 páginasExercícios Sobre o Modelo IS - LMMatheus AvelarAinda não há avaliações

- MUNDELLDocumento18 páginasMUNDELLAlladin&Eventos AOAinda não há avaliações

- Economia (M. Euterpe) - Material de Aula - 05 (Daniel S.)Documento4 páginasEconomia (M. Euterpe) - Material de Aula - 05 (Daniel S.)Fernando Castilho RossiAinda não há avaliações

- RESUMO P2 - Economia BrasileiraDocumento29 páginasRESUMO P2 - Economia BrasileiraMatheus Alves MagalhaesAinda não há avaliações

- (ECO) Modelo IS-LM-BPDocumento137 páginas(ECO) Modelo IS-LM-BPJorge L. Santos100% (1)

- Mankiw Cap 30Documento4 páginasMankiw Cap 30Helena Beatriz100% (1)

- Sustentabilidade Da Dívida PúblicaDocumento19 páginasSustentabilidade Da Dívida PúblicaSandro José SilvaAinda não há avaliações

- Carta Aos Investidores: Agosto 2019Documento4 páginasCarta Aos Investidores: Agosto 2019Rafael SartoriAinda não há avaliações

- Empiricus - O-Manifesto-Do-Partido-Realista-Como-Treinar-Seu-Dragao-Da-InflacaoDocumento12 páginasEmpiricus - O-Manifesto-Do-Partido-Realista-Como-Treinar-Seu-Dragao-Da-InflacaoWimersonAinda não há avaliações

- Macroeconomia USP 2023 - Lista 6Documento3 páginasMacroeconomia USP 2023 - Lista 6Giovanna SantanaAinda não há avaliações

- Diagnostico Mercado CambialDocumento12 páginasDiagnostico Mercado CambialIan Victor Coelho de Sousa OliveiraAinda não há avaliações

- Economia Contemporânea - Resumo Ap2Documento6 páginasEconomia Contemporânea - Resumo Ap2Vinicius RodriguesAinda não há avaliações

- 27 A Taxa de Cambio, o Balanço de Pagamentos e o Pao Duro - Ludwig Von MisesDocumento5 páginas27 A Taxa de Cambio, o Balanço de Pagamentos e o Pao Duro - Ludwig Von MisesBruno MunizAinda não há avaliações

- Lista - de - Exercicios - Cap - 4 Blanchard - Gustavo Martinele de CarvalhoDocumento4 páginasLista - de - Exercicios - Cap - 4 Blanchard - Gustavo Martinele de CarvalhoGustavomc055Ainda não há avaliações

- FGV - Atividade Individual Mod.4 EconomiaDocumento4 páginasFGV - Atividade Individual Mod.4 Economiakellen_paganiAinda não há avaliações

- Política Macroeconômica em Uma Economia AbertaDocumento64 páginasPolítica Macroeconômica em Uma Economia AbertaRosa TomasAinda não há avaliações

- Lista de Exercícios de Macroeconomia 1 2024.1Documento31 páginasLista de Exercícios de Macroeconomia 1 2024.1melissapsiebraAinda não há avaliações

- Economia Internacional IIIDocumento13 páginasEconomia Internacional IIIBeatriz VaroloAinda não há avaliações

- Lista - de - Exercicios - Cap - 5 BlanchardDocumento3 páginasLista - de - Exercicios - Cap - 5 BlanchardGustavomc055Ainda não há avaliações

- Prova1EBCIII Versao FinalDocumento6 páginasProva1EBCIII Versao FinalKerol LimaAinda não há avaliações

- Capitulo 10Documento34 páginasCapitulo 10Isaac CaindaAinda não há avaliações

- Guilherme Gonsales Rocca Avaliação1Documento4 páginasGuilherme Gonsales Rocca Avaliação1GuilhermeRoccaAinda não há avaliações

- Exercícios Do Capítulo 25 Do Blanchard MacroeconomiaDocumento5 páginasExercícios Do Capítulo 25 Do Blanchard MacroeconomiaMartins K. RodrigoAinda não há avaliações

- Lista 6 (Gabarito)Documento6 páginasLista 6 (Gabarito)Mariana Guardia100% (1)

- Gabarito Perguntas de Revisão Antes Da Primeira ProvaDocumento22 páginasGabarito Perguntas de Revisão Antes Da Primeira ProvaJoão PauloAinda não há avaliações

- Notas de Aula - Modelos IS-LM e Mundell-FlemingDocumento20 páginasNotas de Aula - Modelos IS-LM e Mundell-FlemingAlice MattosAinda não há avaliações

- Lista de Exercícios 1Documento21 páginasLista de Exercícios 1ArlisonSantosAinda não há avaliações

- Exercícios Is LM BP GabaritoDocumento21 páginasExercícios Is LM BP Gabaritom_nevessAinda não há avaliações

- Política MonetáriaDocumento31 páginasPolítica MonetáriaPedroEspanholAinda não há avaliações

- Macroeconomia I - 5. Modelo IS-LMDocumento29 páginasMacroeconomia I - 5. Modelo IS-LMDaniel PaivaAinda não há avaliações

- Exercícios MacroeconomiaDocumento2 páginasExercícios Macroeconomiacelio_seAinda não há avaliações

- GabaritoDocumento13 páginasGabaritoOsvaldo Kiteque AlfredoAinda não há avaliações

- Lista Sala de Aula - Aula 2Documento5 páginasLista Sala de Aula - Aula 2Lucas NegreirosAinda não há avaliações

- Cap.2 Macroeconomia - Carlin and SoskiceDocumento22 páginasCap.2 Macroeconomia - Carlin and SoskiceJoão Paulo Moura100% (1)

- Estudando Pra p1Documento6 páginasEstudando Pra p1Fernanda TavaresAinda não há avaliações

- Estudando para 2a ProvaDocumento13 páginasEstudando para 2a ProvaFernanda TavaresAinda não há avaliações

- 27-08-2020 AnotaçõesDocumento3 páginas27-08-2020 AnotaçõesFernanda TavaresAinda não há avaliações

- Apresentação III - Maquiavel Republicano (Incompleto)Documento8 páginasApresentação III - Maquiavel Republicano (Incompleto)Fernanda TavaresAinda não há avaliações

- Exercícios Resolvidos - Relações InterpessoaisDocumento5 páginasExercícios Resolvidos - Relações InterpessoaisWerner WernianoAinda não há avaliações

- Deus em Carne e OssoDocumento10 páginasDeus em Carne e OssoemmersonAinda não há avaliações

- Lista Dos Reis de Israel e Judá - Wikipédia, A Enciclopédia LivreDocumento20 páginasLista Dos Reis de Israel e Judá - Wikipédia, A Enciclopédia LivreBR Produções Fotos & VídeosAinda não há avaliações

- Documentos ComerciaisDocumento10 páginasDocumentos ComerciaisJaime Muchanga100% (3)

- O Empreendedorismo e A Responsabilidade SocialDocumento13 páginasO Empreendedorismo e A Responsabilidade SocialAnalene GuimarãesAinda não há avaliações

- RicambiDocumento25 páginasRicambibrunoAinda não há avaliações

- Lista de Presença 02 - 03 (Respostas)Documento4 páginasLista de Presença 02 - 03 (Respostas)Jucemar Formigoni CandidoAinda não há avaliações

- Biografia Dos FilósofosDocumento5 páginasBiografia Dos FilósofosPedro PereiraAinda não há avaliações

- O Que É Iconoclash PDFDocumento40 páginasO Que É Iconoclash PDFLeda BragaAinda não há avaliações

- Vestibular2017 Prova UnisantodDocumento24 páginasVestibular2017 Prova UnisantodRegina SallesAinda não há avaliações

- Elétrica 6V: Moto GT IDocumento2 páginasElétrica 6V: Moto GT Igarciablues6340Ainda não há avaliações

- Olavo de CarvalhoDocumento8 páginasOlavo de CarvalhoMarceloOlegarioIgnezAinda não há avaliações

- Renato Janine - Texto Sobre ÉticaDocumento2 páginasRenato Janine - Texto Sobre ÉticaFabio MartinsAinda não há avaliações

- WoortmannDocumento13 páginasWoortmannAdriana Paola Paredes PeñafielAinda não há avaliações

- ClasDocumento13 páginasClasndsiudsdnosAinda não há avaliações

- M2 - Video Aula 6 - A Árvore Da ConfiançaDocumento2 páginasM2 - Video Aula 6 - A Árvore Da ConfiançaWilliam CarlosAinda não há avaliações

- RESUMO CPCsDocumento109 páginasRESUMO CPCslorak2550% (2)

- Capítulo 4 - As Variações Do Patrimônio LíquidoDocumento63 páginasCapítulo 4 - As Variações Do Patrimônio LíquidoFernando Bola TalvikAinda não há avaliações

- Django JenkinsDocumento14 páginasDjango JenkinsWalter Angolar Da SilvaAinda não há avaliações

- Final AnaisDocumento313 páginasFinal AnaisAnna PaulaAinda não há avaliações

- Artigo Obras Oficiais Da Era Vargas em CuiabáDocumento15 páginasArtigo Obras Oficiais Da Era Vargas em CuiabáVitor GodoyAinda não há avaliações

- 02 - O Que É Uma Escola Justa - François - FICHAMENTODocumento2 páginas02 - O Que É Uma Escola Justa - François - FICHAMENTOCamila SerenaAinda não há avaliações

- Cartão de Confirmação de Inscrição: Luiza Malvessi Lagemann 042.407.480-03Documento2 páginasCartão de Confirmação de Inscrição: Luiza Malvessi Lagemann 042.407.480-03Bethina BauerAinda não há avaliações

- Artigo 4Documento10 páginasArtigo 4Gibinho CharlinhoAinda não há avaliações

- Cidade EducativaDocumento20 páginasCidade EducativaEduarda DomingosAinda não há avaliações

- Novena Nossa Senhora de Lourdes - RevisadoDocumento9 páginasNovena Nossa Senhora de Lourdes - RevisadoLuizAinda não há avaliações

- Município de Oriximiná: Processo Seletivo - 001/2023 - Pmo/Sms Organização: Instituto de Desenvolvimento Social ÁgataDocumento2 páginasMunicípio de Oriximiná: Processo Seletivo - 001/2023 - Pmo/Sms Organização: Instituto de Desenvolvimento Social ÁgataSOLAR CLIMA TECHAinda não há avaliações

- NumeralDocumento1 páginaNumeralRegiane MachadoAinda não há avaliações

- Linhas de Transporte de Energia - EDM - Electricidade de MoçambiqueDocumento4 páginasLinhas de Transporte de Energia - EDM - Electricidade de MoçambiqueIvandro Pinto FerreiraAinda não há avaliações

- Samuel Era Um Efrateu Ou Um LevitaDocumento2 páginasSamuel Era Um Efrateu Ou Um Levitamarcosaprosa200812121Ainda não há avaliações