Você também pode gostar

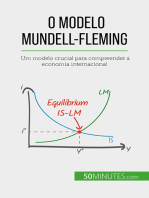

- O modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalNo EverandO modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalAinda não há avaliações

- Manual Elevador GangorraDocumento17 páginasManual Elevador GangorraSavio CoelhoAinda não há avaliações

- Manual de Boas PráticasDocumento6 páginasManual de Boas PráticasShirley SoaresAinda não há avaliações

- Exercicios de Fixação Economia EmpresarialDocumento17 páginasExercicios de Fixação Economia EmpresarialPoliana M MartinsAinda não há avaliações

- Exercícios Is LM BP GabaritoDocumento21 páginasExercícios Is LM BP Gabaritom_nevessAinda não há avaliações

- Apr - Bate EstacaDocumento2 páginasApr - Bate EstacaKarina LimaAinda não há avaliações

- Cap.2 Macroeconomia - Carlin and SoskiceDocumento22 páginasCap.2 Macroeconomia - Carlin and SoskiceJoão Paulo Moura100% (1)

- Carlin Soskice Cap.2Documento39 páginasCarlin Soskice Cap.2ThaísDeSouzaAinda não há avaliações

- Cap 3 MacroDocumento36 páginasCap 3 MacroKarinna CarvalhoAinda não há avaliações

- Carta de Apresentação - Grupo ConstrusoyoDocumento2 páginasCarta de Apresentação - Grupo ConstrusoyoAlex Garcia100% (1)

- Construção Do Modelo Is-Lm-BpDocumento4 páginasConstrução Do Modelo Is-Lm-BpRonaldo SVAinda não há avaliações

- Is LM Análise em Economias Fechada e AbertaDocumento20 páginasIs LM Análise em Economias Fechada e Abertavunge1100% (1)

- Aulas 2 Até 10Documento67 páginasAulas 2 Até 10João PauloAinda não há avaliações

- Macro EconomiaDocumento177 páginasMacro EconomiaCibele VencatoAinda não há avaliações

- MacroeconomiaDocumento4 páginasMacroeconomiaCrisly AlvesAinda não há avaliações

- Lista de Exercícios MacroeconomiaDocumento5 páginasLista de Exercícios MacroeconomiaCharla SegundoAinda não há avaliações

- Aula 6Documento18 páginasAula 6predio palhoçaAinda não há avaliações

- Universidade Federal Do Rio de Janeiro Instituto de Economia Monografia de BachareladoDocumento30 páginasUniversidade Federal Do Rio de Janeiro Instituto de Economia Monografia de BachareladoZALINOAinda não há avaliações

- Modelo de MundellDocumento11 páginasModelo de MundelljamalchaquilAinda não há avaliações

- 2.O Modelo IS-LMDocumento5 páginas2.O Modelo IS-LMAnonymous b0cKPzDMqfAinda não há avaliações

- Economia Aula 13Documento19 páginasEconomia Aula 13Felipe Almeida MendoncaAinda não há avaliações

- Equilíbrio Macroeconômico - Leonardo S. MoreiraDocumento25 páginasEquilíbrio Macroeconômico - Leonardo S. MoreiraMoisés Mota100% (1)

- Modelo IS - LM - BPDocumento48 páginasModelo IS - LM - BPJaylla SaldanhaAinda não há avaliações

- Texto 5 - Introdução À Política EconómicaDocumento6 páginasTexto 5 - Introdução À Política EconómicasaraAinda não há avaliações

- Macroeconomia - II - Lista - 1 IS-LM-BPDocumento2 páginasMacroeconomia - II - Lista - 1 IS-LM-BPMatheus FernandesAinda não há avaliações

- Control of The Public DebtDocumento3 páginasControl of The Public DebtViniciusAlencarAinda não há avaliações

- Taxa de Câmbio Real e Balança Comercial no BrasilNo EverandTaxa de Câmbio Real e Balança Comercial no BrasilAinda não há avaliações

- A Taxa de Câmbio Real de Equilíbrio No Brasil 1980 - 2009Documento28 páginasA Taxa de Câmbio Real de Equilíbrio No Brasil 1980 - 2009Felipe De Paiva LimaAinda não há avaliações

- Introdução À Macroeconomia - ResumoDocumento3 páginasIntrodução À Macroeconomia - ResumoMilena Machado100% (1)

- IBMR2Documento30 páginasIBMR2Carlos TavaresAinda não há avaliações

- Ensaio - Milagre Alvaro - 111011Documento17 páginasEnsaio - Milagre Alvaro - 111011Milagre ÁlvaroAinda não há avaliações

- Exercicios Is LM BPDocumento33 páginasExercicios Is LM BPThalita BorgesAinda não há avaliações

- Atividade 2Documento7 páginasAtividade 2STEFFANY SOARES ORTEGAAinda não há avaliações

- Exercícios - Macro IIDocumento6 páginasExercícios - Macro IIpedro.barbosa.silvaAinda não há avaliações

- TeoriaMacro ApostilaDocumento324 páginasTeoriaMacro ApostilaLuciane CrystalAinda não há avaliações

- Notas de Aula - Modelos IS-LM e Mundell-FlemingDocumento20 páginasNotas de Aula - Modelos IS-LM e Mundell-FlemingAlice MattosAinda não há avaliações

- Economia II Cap. 14Documento5 páginasEconomia II Cap. 14Morgana AlvesAinda não há avaliações

- Atividade 5Documento11 páginasAtividade 5STEFFANY SOARES ORTEGAAinda não há avaliações

- Fichamento 9Documento2 páginasFichamento 9Luana OliveiraAinda não há avaliações

- Amaro FransciscoDocumento15 páginasAmaro FransciscojamalchaquilAinda não há avaliações

- Unidade 6Documento16 páginasUnidade 6MarceloAinda não há avaliações

- Modelos Macroeconómicos - 23-24Documento24 páginasModelos Macroeconómicos - 23-24Marta SilvaAinda não há avaliações

- Document 1Documento14 páginasDocument 1Avelízio ZithaAinda não há avaliações

- Trabalho UMBB Belito Resumo MacroeconomiaDocumento12 páginasTrabalho UMBB Belito Resumo MacroeconomiaAires FelicianoAinda não há avaliações

- IS-LM Economia AbertaDocumento3 páginasIS-LM Economia AbertaRodrigo CarvalhoAinda não há avaliações

- A Inércia Da Taxa de Juros Na Política MonetáriaDocumento15 páginasA Inércia Da Taxa de Juros Na Política MonetáriaMARCO ANTONIO MONTEIRO COUTINHOAinda não há avaliações

- Macroeconomia I - 5. Modelo IS-LMDocumento29 páginasMacroeconomia I - 5. Modelo IS-LMDaniel PaivaAinda não há avaliações

- Preparando Aula Texto MundellDocumento7 páginasPreparando Aula Texto MundellFernanda TavaresAinda não há avaliações

- Nocoes de Economia Do Setor Publico e Da RegulacaoDocumento10 páginasNocoes de Economia Do Setor Publico e Da Regulacaokaline276Ainda não há avaliações

- Inflacao e DesempregoDocumento21 páginasInflacao e DesempregoEliel Santos100% (1)

- Cópia de Te II - AtividadeDocumento16 páginasCópia de Te II - AtividadeEric Araujo DuarteAinda não há avaliações

- Aula 10 - Economia II - IS-LM - BOP - 2021Documento87 páginasAula 10 - Economia II - IS-LM - BOP - 2021Rossana LaizaAinda não há avaliações

- Capítulo 06 - Política FIscalDocumento26 páginasCapítulo 06 - Política FIscalSergio GonçalvesAinda não há avaliações

- Assimetria - Poltica - Monetria No Retorno de AçõesDocumento13 páginasAssimetria - Poltica - Monetria No Retorno de AçõesLaion Azeredo SilvaAinda não há avaliações

- PERFIL DO CONTADOR PARA ENCADERNAÇÃO Ultima VersaoDocumento8 páginasPERFIL DO CONTADOR PARA ENCADERNAÇÃO Ultima VersaoBob AlainAinda não há avaliações

- Lista Sala de Aula - Aula 2Documento5 páginasLista Sala de Aula - Aula 2Lucas NegreirosAinda não há avaliações

- Analise de Projetos PDFDocumento5 páginasAnalise de Projetos PDFAdrian RodriguesAinda não há avaliações

- Trabalho Fundamentos de EconomiaDocumento11 páginasTrabalho Fundamentos de EconomiaRenatoAinda não há avaliações

- Políticas EconômicasDocumento12 páginasPolíticas EconômicaspangIossAinda não há avaliações

- Universidade Eduardo Mondlane Faculdade de Economia Macroeconomia I e Gestão Tópicos: O Modelo IS-LM em Economia Fechada Parte IDocumento3 páginasUniversidade Eduardo Mondlane Faculdade de Economia Macroeconomia I e Gestão Tópicos: O Modelo IS-LM em Economia Fechada Parte IHermenegildo Valente MatsinheAinda não há avaliações

- Evidências empíricas sobre a relação entre crescimento econômico e desigualdade de renda: análise para os casos do Brasil, dos estados brasileiros e da América LatinaNo EverandEvidências empíricas sobre a relação entre crescimento econômico e desigualdade de renda: análise para os casos do Brasil, dos estados brasileiros e da América LatinaAinda não há avaliações

- 2023 Dez crônicas sobre o presente e o futuro da economia brasileira: O curto e o longo prazoNo Everand2023 Dez crônicas sobre o presente e o futuro da economia brasileira: O curto e o longo prazoAinda não há avaliações

- 10235387_Dissertacao_CorrigidaDocumento209 páginas10235387_Dissertacao_CorrigidaAlladin&Eventos AOAinda não há avaliações

- A Região Africana Dos Grandes LagosDocumento2 páginasA Região Africana Dos Grandes LagosAlladin&Eventos AOAinda não há avaliações

- Tipos de HalitoseDocumento10 páginasTipos de HalitoseAlladin&Eventos AOAinda não há avaliações

- Como Funciona o Sistema de Ignição Dos AutomóveisDocumento6 páginasComo Funciona o Sistema de Ignição Dos AutomóveisAlladin&Eventos AOAinda não há avaliações

- QueimadurasDocumento19 páginasQueimadurasAlladin&Eventos AOAinda não há avaliações

- Novo Claurete Matias Trabalho de Final de CursoDocumento42 páginasNovo Claurete Matias Trabalho de Final de CursoAlladin&Eventos AOAinda não há avaliações

- Relatorio Ombaka Borges 4Documento2 páginasRelatorio Ombaka Borges 4Alladin&Eventos AOAinda não há avaliações

- Traumatismo CranioencefálicoDocumento22 páginasTraumatismo CranioencefálicoAlladin&Eventos AOAinda não há avaliações

- Trauma CranioencefálicoDocumento22 páginasTrauma CranioencefálicoAlladin&Eventos AOAinda não há avaliações

- ANTEPROJECTO V1.1-26.docx Beatriz KokoloDocumento16 páginasANTEPROJECTO V1.1-26.docx Beatriz KokoloAlladin&Eventos AOAinda não há avaliações

- HERPESDocumento8 páginasHERPESAlladin&Eventos AOAinda não há avaliações

- Ante-Prrojecto RETIFICADODocumento12 páginasAnte-Prrojecto RETIFICADOAlladin&Eventos AOAinda não há avaliações

- Conceito de ProfessorDocumento3 páginasConceito de ProfessorAlladin&Eventos AOAinda não há avaliações

- UntitledDocumento1 páginaUntitledAlladin&Eventos AOAinda não há avaliações

- Taxa de Mortalidade Infantil 58Documento31 páginasTaxa de Mortalidade Infantil 58Alladin&Eventos AOAinda não há avaliações

- Variacao e Mudanca Linguisticas Olhares SociolinguDocumento12 páginasVariacao e Mudanca Linguisticas Olhares SociolinguAlladin&Eventos AOAinda não há avaliações

- INTRODUÇÃODocumento11 páginasINTRODUÇÃOAlladin&Eventos AOAinda não há avaliações

- Capa e Contra CapaDocumento15 páginasCapa e Contra CapaAlladin&Eventos AOAinda não há avaliações

- Trabalho Fim de Curso OriginalDocumento52 páginasTrabalho Fim de Curso OriginalAlladin&Eventos AO100% (1)

- ICRADocumento30 páginasICRAAlladin&Eventos AOAinda não há avaliações

- A Familia e A Dinamica SocialDocumento20 páginasA Familia e A Dinamica SocialAlladin&Eventos AO100% (2)

- Psicologia OrganizacionalDocumento6 páginasPsicologia OrganizacionalAlladin&Eventos AOAinda não há avaliações

- Relatorio LidiaDocumento4 páginasRelatorio LidiaAlladin&Eventos AOAinda não há avaliações

- EndocarditeDocumento16 páginasEndocarditeAlladin&Eventos AOAinda não há avaliações

- Escola Do Magistério Comandante Kwenha BG 1021Documento1 páginaEscola Do Magistério Comandante Kwenha BG 1021Alladin&Eventos AOAinda não há avaliações

- COLERÁDocumento18 páginasCOLERÁAlladin&Eventos AOAinda não há avaliações

- Obter Emprego em AngolaDocumento13 páginasObter Emprego em AngolaAlladin&Eventos AO0% (1)

- Neonatal Marcelle PDFDocumento49 páginasNeonatal Marcelle PDFAlladin&Eventos AOAinda não há avaliações

- COMUNIDADEDocumento12 páginasCOMUNIDADEAlladin&Eventos AOAinda não há avaliações

- Admin, CóleraDocumento8 páginasAdmin, CóleraAlladin&Eventos AOAinda não há avaliações

- 3561 - Getulio Vargas Via Aeroporto: Horários, Paradas e Mapa Da Linha de Ônibus 3561Documento17 páginas3561 - Getulio Vargas Via Aeroporto: Horários, Paradas e Mapa Da Linha de Ônibus 3561afannynunescAinda não há avaliações

- PRESIDÊNCIA DO CONSELHO DE MINISTROS Decreto-Lei N.O 59/2023Documento4 páginasPRESIDÊNCIA DO CONSELHO DE MINISTROS Decreto-Lei N.O 59/2023Mafalda e AntónioAinda não há avaliações

- Draft 2 - Caso de Estudo SamsungDocumento15 páginasDraft 2 - Caso de Estudo SamsungPedro FranciscoAinda não há avaliações

- Lista IV - Juro Simples - MAT FINAN IDocumento3 páginasLista IV - Juro Simples - MAT FINAN IfisicousAinda não há avaliações

- CNUDocumento1 páginaCNUnandica05ccAinda não há avaliações

- Ext BBDocumento4 páginasExt BBmarcos cruzAinda não há avaliações

- EQP - Tab - 100 M Fornec de Banda Larga - Atualizado2Documento31 páginasEQP - Tab - 100 M Fornec de Banda Larga - Atualizado2Lucilia PassosAinda não há avaliações

- Pcmat DantecDocumento81 páginasPcmat Dantecehsr3 aguasdetimonAinda não há avaliações

- Boleto Dist 3Documento2 páginasBoleto Dist 3Brenda RibeiroAinda não há avaliações

- Catalogo RolamentosDocumento4 páginasCatalogo RolamentosREGINALDOAinda não há avaliações

- Catalogo Indd PortuguesDocumento27 páginasCatalogo Indd PortuguesFranciele PassosAinda não há avaliações

- Modelo Padrão - Relatorio Estágio Unifeg-2019Documento14 páginasModelo Padrão - Relatorio Estágio Unifeg-2019Guilherme ZaneAinda não há avaliações

- Estudos em Economia em PortuguesDocumento73 páginasEstudos em Economia em PortuguesMauricio BalsemãoAinda não há avaliações

- Edtudo Dirigido 2Documento3 páginasEdtudo Dirigido 2Rafael LuanAinda não há avaliações

- Presença Inglesa No Império BrasileiroDocumento21 páginasPresença Inglesa No Império BrasileiroZenon Mussoi RodriguesAinda não há avaliações

- Ebook Pilares Do TradingDocumento41 páginasEbook Pilares Do TradingDiego LeaoAinda não há avaliações

- ESP 04 - Agulhamento Do Subleito Do Pavimento - NOVACAPDocumento8 páginasESP 04 - Agulhamento Do Subleito Do Pavimento - NOVACAPMarcelo Silva SantanaAinda não há avaliações

- FATURA Oi, Coraci MaioDocumento5 páginasFATURA Oi, Coraci MaioRogerio SouzaAinda não há avaliações

- Boleto 553018-Dez2022Documento2 páginasBoleto 553018-Dez2022Tec CellAinda não há avaliações

- Briefing Bebida ExemploDocumento2 páginasBriefing Bebida ExemploFabio Cassio0% (1)

- Implementacao Do ISPC em MocambiqueDocumento11 páginasImplementacao Do ISPC em MocambiqueMilude ZunguzeAinda não há avaliações

- ListaDocumento5 páginasListaIngrid DihAinda não há avaliações

- Financas Aula 2 - Intervencao Do Estado Na EconomiaDocumento14 páginasFinancas Aula 2 - Intervencao Do Estado Na EconomiaAmílcar MagengeAinda não há avaliações

- Ronaldo Barros Moreno - 00790465175Documento1 páginaRonaldo Barros Moreno - 00790465175erosrodrigues0033Ainda não há avaliações

- Contabilidade para Pc-Am 01Documento5 páginasContabilidade para Pc-Am 01Malu OliveiraAinda não há avaliações

- INtrodução Ao Estudo Do CONTIFDocumento3 páginasINtrodução Ao Estudo Do CONTIFMaria Paula Mandombe MoniamambuAinda não há avaliações