Você também pode gostar

- Dynamo 26: CartaDocumento4 páginasDynamo 26: CartaCamilo DiasAinda não há avaliações

- Dynamo 24: Nosso Desempenho para Entender o Conselho FiscalDocumento4 páginasDynamo 24: Nosso Desempenho para Entender o Conselho FiscalCamilo DiasAinda não há avaliações

- Preços de TransferênciaDocumento2 páginasPreços de TransferênciaAntonio NaboAinda não há avaliações

- Publicado em 15.07.2022Documento17 páginasPublicado em 15.07.2022albericojrAinda não há avaliações

- Suno - Radar-Fiis-273Documento19 páginasSuno - Radar-Fiis-273negraomauricioAinda não há avaliações

- Banrisul 2T20: resultados, ajustes na carteira e perspectivas para o setor bancárioDocumento14 páginasBanrisul 2T20: resultados, ajustes na carteira e perspectivas para o setor bancárioAntonio Craveiro JuniorAinda não há avaliações

- Carteira Dividendos – duas trocas e tributação de dividendosDocumento3 páginasCarteira Dividendos – duas trocas e tributação de dividendosTiago DiasAinda não há avaliações

- Valor Econômico 23.11.22 ©Documento50 páginasValor Econômico 23.11.22 ©Rafael Firmino DutraAinda não há avaliações

- Recuperação da fabricante de ônibus Comil S.ADocumento4 páginasRecuperação da fabricante de ônibus Comil S.ATiago SoaresAinda não há avaliações

- B3 Outperform com Valor Justo de BRL 69,00Documento31 páginasB3 Outperform com Valor Justo de BRL 69,00Igor PereiraAinda não há avaliações

- Carteira Mid & Small Caps - Inside - Tudo Sobre Investimentos em Uma Única PlataformaDocumento5 páginasCarteira Mid & Small Caps - Inside - Tudo Sobre Investimentos em Uma Única PlataformaEmanuel Vieira PintoAinda não há avaliações

- Slide - Orçamento AjustadoDocumento17 páginasSlide - Orçamento AjustadoMaria Luiza FrançaAinda não há avaliações

- R.quinzenal - 04 - Mar-23 I Resultados Do 4T22 Da CEAB3 e OPA Da EDP (ENBR3)Documento13 páginasR.quinzenal - 04 - Mar-23 I Resultados Do 4T22 Da CEAB3 e OPA Da EDP (ENBR3)Pedro Henrique AccorsiAinda não há avaliações

- Suno - Suno-Start-84Documento17 páginasSuno - Suno-Start-84Thiago Alves SilvaAinda não há avaliações

- Contab Geral Aula 13 Parte II v1Documento46 páginasContab Geral Aula 13 Parte II v1advsilvasc 2019Ainda não há avaliações

- Plano de marketing da Azul para aumentar ocupação de assentosDocumento21 páginasPlano de marketing da Azul para aumentar ocupação de assentosMarcelo PeruzzoAinda não há avaliações

- RJ Monitor Mercantil 311023Documento6 páginasRJ Monitor Mercantil 311023Brito TraderAinda não há avaliações

- AmericanasDocumento33 páginasAmericanasrborgesdossantos37Ainda não há avaliações

- CarlosDocumento2 páginasCarlosCarlos SantosAinda não há avaliações

- Análise de resultados e perspectivas de investimentosDocumento15 páginasAnálise de resultados e perspectivas de investimentosfelipeAinda não há avaliações

- VGIP11: Nova oferta de FII de CRIs da VALORADocumento11 páginasVGIP11: Nova oferta de FII de CRIs da VALORAJoão Antônio RibasAinda não há avaliações

- Dynamo 27: CartaDocumento4 páginasDynamo 27: CartaCamilo DiasAinda não há avaliações

- Seleção 30 - LâminaDocumento1 páginaSeleção 30 - LâminaRicardoAinda não há avaliações

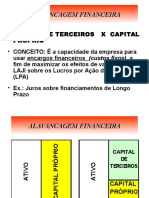

- 6-Alavancagem FinanceiraDocumento16 páginas6-Alavancagem FinanceiraNivinha BorgesAinda não há avaliações

- Governança Corporativa - AnimecDocumento2 páginasGovernança Corporativa - AnimecPaulo Sergio Abelaira QuaresmaAinda não há avaliações

- Margem de Segurança de Graham Aplicada Ao BrasilDocumento4 páginasMargem de Segurança de Graham Aplicada Ao BrasilEnzoCarvalhoroodukAinda não há avaliações

- Análise da emissão do FII VILG11 e do IPO do PVBI11Documento12 páginasAnálise da emissão do FII VILG11 e do IPO do PVBI11stephanAinda não há avaliações

- As Empresas Mais Endividadas Da BolsaDocumento8 páginasAs Empresas Mais Endividadas Da Bolsaleomoura20Ainda não há avaliações

- Análise da tabela atualizada com as emissões correntes dos fundos imobiliários listadosDocumento21 páginasAnálise da tabela atualizada com as emissões correntes dos fundos imobiliários listadosRamon H SouzaAinda não há avaliações

- Relatório de Início de Cobertura MOVI3Documento19 páginasRelatório de Início de Cobertura MOVI3Fernanda FonsecaAinda não há avaliações

- Lei 11638 DatasulDocumento6 páginasLei 11638 Datasulsn_clevertonAinda não há avaliações

- Garde 123Documento8 páginasGarde 123Rafael SartoriAinda não há avaliações

- Relatorio Mar23 Lav Dica AcoesDocumento1 páginaRelatorio Mar23 Lav Dica Acoesleomoura20Ainda não há avaliações

- Suno Dividendos 185 PDFDocumento31 páginasSuno Dividendos 185 PDFDouglas SouzaAinda não há avaliações

- Análise da Wiz e OdontoPrev com recomendação de compraDocumento31 páginasAnálise da Wiz e OdontoPrev com recomendação de compraDouglas SouzaAinda não há avaliações

- Análise da teoria de Modigliani-Miller e política de dividendosDocumento4 páginasAnálise da teoria de Modigliani-Miller e política de dividendosGarbuseAinda não há avaliações

- Aula de Custos 1Documento62 páginasAula de Custos 1Luana Eva Pinheiro100% (1)

- apol 1 - Aquisições e Reestruturações EmpresariaisDocumento5 páginasapol 1 - Aquisições e Reestruturações Empresariaisedinara.carboneraAinda não há avaliações

- Long Bias Prev XP REL 2023 12Documento4 páginasLong Bias Prev XP REL 2023 12Dinheirama.comAinda não há avaliações

- Apresentação ElisabethDocumento17 páginasApresentação ElisabethFelquer DiogoAinda não há avaliações

- Revisão para prova de matemática financeiraDocumento14 páginasRevisão para prova de matemática financeiraMarcos OliveiraAinda não há avaliações

- Carta - Americanas - PDF - Augme CapitalDocumento7 páginasCarta - Americanas - PDF - Augme CapitalAlmir NascimentoAinda não há avaliações

- 16 - Alex - 8-Financas e Contabilidade - EXERCICIOSDocumento3 páginas16 - Alex - 8-Financas e Contabilidade - EXERCICIOSLuana Lisboa BorgesAinda não há avaliações

- MRV divulga bons resultados no 2T21 com recordes de receita e lançamentosDocumento11 páginasMRV divulga bons resultados no 2T21 com recordes de receita e lançamentosDalvan mendesAinda não há avaliações

- Suno FIIS 20181003Documento7 páginasSuno FIIS 20181003Domênico AndreattaAinda não há avaliações

- Via Bili DadeDocumento4 páginasVia Bili DadeVaconselos ChacuivaAinda não há avaliações

- Private Banking View sobre cenário econômico e mercadosDocumento10 páginasPrivate Banking View sobre cenário econômico e mercadosrvelesAinda não há avaliações

- Localiza LorenzoZauith FinalDocumento6 páginasLocaliza LorenzoZauith FinalAndré DiasAinda não há avaliações

- SP Valor Econômico HD - Eu & Fim de Semana 020922Documento80 páginasSP Valor Econômico HD - Eu & Fim de Semana 020922Ivo PaduaAinda não há avaliações

- MOD 11 ANÁLISE ECON - FINANCEIRA 2 ParteDocumento34 páginasMOD 11 ANÁLISE ECON - FINANCEIRA 2 Partejoao1280silvaAinda não há avaliações

- As 3 Melhores Small Caps para 2023Documento12 páginasAs 3 Melhores Small Caps para 2023roberiogomes8998Ainda não há avaliações

- Lídia JoãoDocumento8 páginasLídia JoãoLídia JoãoAinda não há avaliações

- Clear FiisDocumento8 páginasClear FiisLuke HsirndknsAinda não há avaliações

- 2022-09-14T085554.581 - Varejo & Consumo 220913Documento41 páginas2022-09-14T085554.581 - Varejo & Consumo 220913PedroAinda não há avaliações

- Perguntas TeóricaDocumento16 páginasPerguntas TeóricaMargarida Pinto AgostinhoAinda não há avaliações

- Carta 85Documento6 páginasCarta 85Thiago SalgadoAinda não há avaliações

- Top 10: As 10 principais recomendações gráficas de julhoDocumento9 páginasTop 10: As 10 principais recomendações gráficas de julhoJoão Victor MagraniAinda não há avaliações

- Fusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)No EverandFusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)Ainda não há avaliações

- Valor Data: Pix Realizado Com Sucesso!Documento2 páginasValor Data: Pix Realizado Com Sucesso!Luiz davyAinda não há avaliações

- Respondida PROVADocumento25 páginasRespondida PROVAbragalimagabrieleAinda não há avaliações

- Questoes Que Mais Cairam CPA-20 240219 110739Documento25 páginasQuestoes Que Mais Cairam CPA-20 240219 110739Camilo DiasAinda não há avaliações

- Eleitoral 07 05 19 38 1Documento20 páginasEleitoral 07 05 19 38 1Camilo DiasAinda não há avaliações

- Dynamo 27: CartaDocumento4 páginasDynamo 27: CartaCamilo DiasAinda não há avaliações

- CEA-edicao Revisao1Documento434 páginasCEA-edicao Revisao1Camilo DiasAinda não há avaliações

- Material 1627863269727Documento224 páginasMaterial 1627863269727Camilo DiasAinda não há avaliações

- Como Aprender: em Menos TempoDocumento24 páginasComo Aprender: em Menos TempoCamilo Dias100% (1)

- LivroTOP CVM PDFDocumento376 páginasLivroTOP CVM PDFvagalumeAinda não há avaliações

- Fato Relevante - Retirada Das ADRs Da NYSE V.finalDocumento2 páginasFato Relevante - Retirada Das ADRs Da NYSE V.finalCamilo DiasAinda não há avaliações

- 1001-Texto Do Artigo-3650-2-10-20110818Documento20 páginas1001-Texto Do Artigo-3650-2-10-20110818Camilo DiasAinda não há avaliações