Você também pode gostar

- Tributos Federais - Aluguel de Imóveis Próprios - Beneficiário Pessoa JurídicaDocumento5 páginasTributos Federais - Aluguel de Imóveis Próprios - Beneficiário Pessoa JurídicaCoordenacao Fiscal OnneAinda não há avaliações

- Lei 9715-1988Documento3 páginasLei 9715-1988NeomastervrAinda não há avaliações

- PIS/COFINS: Regimes de tributação e apuraçãoDocumento59 páginasPIS/COFINS: Regimes de tributação e apuraçãoPamela CristineAinda não há avaliações

- Alugueis Comparativo PF e PJDocumento6 páginasAlugueis Comparativo PF e PJFABIO SOUZAAinda não há avaliações

- IOB Online - AÇAITERIADocumento4 páginasIOB Online - AÇAITERIATHAIRIS CASTROAinda não há avaliações

- Lei 9.718/98 altera legislação tributária federalDocumento8 páginasLei 9.718/98 altera legislação tributária federalAlison A SilvaAinda não há avaliações

- Lei 11941 de 2009Documento73 páginasLei 11941 de 200995502Ainda não há avaliações

- PIS e COFINS: Uma abordagem prática e teóricaNo EverandPIS e COFINS: Uma abordagem prática e teóricaAinda não há avaliações

- AULA - Contribuição Social Sobre o Lucro - CSL 2016Documento10 páginasAULA - Contribuição Social Sobre o Lucro - CSL 2016Fabricio GuerraAinda não há avaliações

- Slides PIS e COFINSDocumento25 páginasSlides PIS e COFINSRafael BicalhoAinda não há avaliações

- Pis e Cofins Completo Crcrj 2024Documento57 páginasPis e Cofins Completo Crcrj 2024Lucimeire RosaAinda não há avaliações

- Microempreendedor Individual (MEI) - Aspectos Trabalhistas e Previdenciários - Roteiro de ProcedimentosDocumento8 páginasMicroempreendedor Individual (MEI) - Aspectos Trabalhistas e Previdenciários - Roteiro de ProcedimentosmmcontadorAinda não há avaliações

- Normativa sobre retenção de tributos em pagamentos federaisDocumento32 páginasNormativa sobre retenção de tributos em pagamentos federaisFinanceiro CAEDAinda não há avaliações

- Conceituação Juros Dedutives e IdedutivesDocumento3 páginasConceituação Juros Dedutives e IdedutivesLucaCST PvPAinda não há avaliações

- Aula 8 - Apuração e Calculo Do Lucro Real Anual e EstimativaDocumento14 páginasAula 8 - Apuração e Calculo Do Lucro Real Anual e EstimativaTeresaThamiresAinda não há avaliações

- Aula 7 - Apuração e Calculo Do Lucro Real TrimestralDocumento19 páginasAula 7 - Apuração e Calculo Do Lucro Real TrimestralTeresaThamiresAinda não há avaliações

- EFD Contribuições: guia completo sobre a escrituração fiscal digital do PIS e CofinsDocumento115 páginasEFD Contribuições: guia completo sobre a escrituração fiscal digital do PIS e CofinsAdelfiomendoncamouraAinda não há avaliações

- Alugueis Recebidos PJDocumento3 páginasAlugueis Recebidos PJGisele PacagnaniAinda não há avaliações

- E-book Lei Bizurada - LC 123.06 - Parte 3Documento38 páginasE-book Lei Bizurada - LC 123.06 - Parte 3BrunoCezarioAinda não há avaliações

- Roteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaDocumento9 páginasRoteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaRenata FerreiraAinda não há avaliações

- Presidência Da República: Casa CivilDocumento13 páginasPresidência Da República: Casa CivilFernando SonegoAinda não há avaliações

- In RFB NR 1234 - 11jan12Documento13 páginasIn RFB NR 1234 - 11jan12FabioAinda não há avaliações

- Retenções Das Entidades Publicas Federais Parte IDocumento8 páginasRetenções Das Entidades Publicas Federais Parte Imauricio.goncaloAinda não há avaliações

- CPRB sobre receita bruta de empresasDocumento9 páginasCPRB sobre receita bruta de empresasGeziel Sena ColaresAinda não há avaliações

- Módulo I - Considerações GeraisDocumento5 páginasMódulo I - Considerações GeraisMarcos olliberAinda não há avaliações

- Lei 01 2008 16janeiro Financas AutarquicasDocumento18 páginasLei 01 2008 16janeiro Financas AutarquicasAntonio Sousa100% (1)

- 19-20-Pis e Cofins Cum (15p)Documento15 páginas19-20-Pis e Cofins Cum (15p)renancontaraujoAinda não há avaliações

- Aula 2 - IR e CS Operação e RetidoDocumento22 páginasAula 2 - IR e CS Operação e RetidoTeresaThamiresAinda não há avaliações

- Exemplos práticos da DCTF mensal para lucro presumido e realDocumento40 páginasExemplos práticos da DCTF mensal para lucro presumido e realrodrigosilva1987Ainda não há avaliações

- Sistema Normas - Receita Federal IN 1234Documento20 páginasSistema Normas - Receita Federal IN 1234josineidemartinsgalvaoAinda não há avaliações

- Normas sobre retenção de tributos em pagamentosDocumento26 páginasNormas sobre retenção de tributos em pagamentosAdriano de AlmeidaAinda não há avaliações

- Casa Ict I 2023.2Documento9 páginasCasa Ict I 2023.2Amanda SedlmayerAinda não há avaliações

- Multas Dedutíveis e IndedutíveisDocumento11 páginasMultas Dedutíveis e IndedutíveisGonçalves Faithful FernandoAinda não há avaliações

- COLETÂNEA DA LEGISLAÇÃO TRIBUTÁRIA MUNICIPAL DE RIO BONITO (atualizado ate 06.2021) (2)Documento242 páginasCOLETÂNEA DA LEGISLAÇÃO TRIBUTÁRIA MUNICIPAL DE RIO BONITO (atualizado ate 06.2021) (2)Camila MaiaAinda não há avaliações

- Roteiro EFD Pis CofinsDocumento14 páginasRoteiro EFD Pis CofinsarthurAinda não há avaliações

- Regulamenta e Unifica Legislação Pis Confis e CSLLDocumento222 páginasRegulamenta e Unifica Legislação Pis Confis e CSLLEdailson RobsonAinda não há avaliações

- In SRF #480 - 2004Documento17 páginasIn SRF #480 - 2004Lucas SlvAinda não há avaliações

- Boletim-Ir - Variação CambialDocumento6 páginasBoletim-Ir - Variação CambialPericles FranklinAinda não há avaliações

- Relp - Programa de reescalonamento de dívidas do Simples NacionalDocumento4 páginasRelp - Programa de reescalonamento de dívidas do Simples NacionalAlexandra SilvaAinda não há avaliações

- Apostila CRC Pis e CofinsDocumento44 páginasApostila CRC Pis e CofinsRaquel MagalhãesAinda não há avaliações

- Administração Financeira e OrçamentáriaDocumento7 páginasAdministração Financeira e OrçamentáriaMarcos de Souza da Silva FilhoAinda não há avaliações

- Recolhimento Por Estimativa - Lucro RealDocumento5 páginasRecolhimento Por Estimativa - Lucro RealgrandeborbaAinda não há avaliações

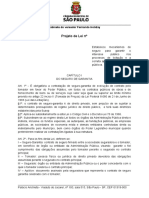

- Projeto de Lei - Código Tributário MunicipalDocumento46 páginasProjeto de Lei - Código Tributário MunicipalGrazielle OliveiraAinda não há avaliações

- SC Cosit N 16-2022Documento14 páginasSC Cosit N 16-2022RENATAAinda não há avaliações

- Apuracao Do Icms Nos Regimes de TributacaoDocumento17 páginasApuracao Do Icms Nos Regimes de TributacaoRomulo FelixAinda não há avaliações

- Lei4221 2023Documento113 páginasLei4221 2023Rodrigo FerrazAinda não há avaliações

- Contribuições PIS COFINS ICMSDocumento7 páginasContribuições PIS COFINS ICMSPROJETTO Closet & DesignAinda não há avaliações

- Apostila 4 2021 PDFDocumento8 páginasApostila 4 2021 PDFPedro AfonsoAinda não há avaliações

- 16-28 Passos para Aprimoramento Da Gestao Tributaria PDFDocumento13 páginas16-28 Passos para Aprimoramento Da Gestao Tributaria PDFOsmo BrasilAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- 2-Pis CofinsDocumento30 páginas2-Pis CofinsFlaviane CarvalhoAinda não há avaliações

- Exclusao ICMS Base Créditos PIS e COFINSDocumento4 páginasExclusao ICMS Base Créditos PIS e COFINSvivydorneloAinda não há avaliações

- Minfin 1270871Documento32 páginasMinfin 1270871SilvestreAinda não há avaliações

- A Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaNo EverandA Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaAinda não há avaliações

- Ni 27.11Documento8 páginasNi 27.11Francisco MarcosAinda não há avaliações

- IOF Sobre Mutuo 24042008Documento17 páginasIOF Sobre Mutuo 24042008elianecsbAinda não há avaliações

- SC Cosit N 71-2023Documento13 páginasSC Cosit N 71-2023Patrick MARINSAinda não há avaliações

- Decreto Distrital N. 32.598-2010Documento48 páginasDecreto Distrital N. 32.598-2010Clodoaldo ViturinoAinda não há avaliações

- AtuariaDocumento17 páginasAtuariaEmerson GregorioAinda não há avaliações

- Guia Prático: Subsídio de DoençaDocumento23 páginasGuia Prático: Subsídio de DoençaPedroSousaAinda não há avaliações

- ConjuntoSegurado - 2024-03-11T150635.142Documento29 páginasConjuntoSegurado - 2024-03-11T150635.142Milena FidelisAinda não há avaliações

- Licenciamento TVDE RAMDocumento14 páginasLicenciamento TVDE RAMaaanasousaAinda não há avaliações

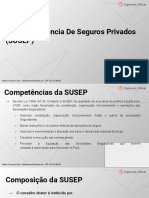

- A009 - Susep - Superintendência de Seguros PrivadosDocumento7 páginasA009 - Susep - Superintendência de Seguros PrivadosNatielle TavaresAinda não há avaliações

- GRCD 756751691Documento2 páginasGRCD 756751691Fulgencio JoaoAinda não há avaliações

- Checklist Portugal 2021Documento27 páginasChecklist Portugal 2021emircalife8474Ainda não há avaliações

- AcidentesDocumento745 páginasAcidentesgagodi100% (2)

- Instrução 1 - Introdução Ao Sistema de Classificação Decimal UniversalDocumento45 páginasInstrução 1 - Introdução Ao Sistema de Classificação Decimal Universalanavcmelo100% (1)

- Simulação TVDEDocumento5 páginasSimulação TVDEAlex C RiveraAinda não há avaliações

- Acidente automobilístico gera indenização por danos materiais e moraisDocumento4 páginasAcidente automobilístico gera indenização por danos materiais e moraisLucasGonçalvesAinda não há avaliações

- BIC - Guia Cliente BIC SegurosDocumento22 páginasBIC - Guia Cliente BIC SegurosOscar ArraisAinda não há avaliações

- Contrato Social - KeepDocumento4 páginasContrato Social - KeepAndrei Fernandes costaAinda não há avaliações

- Sistema Financeiro Angolano: Breve Apresentação do Sistema e do Sector BancárioDocumento28 páginasSistema Financeiro Angolano: Breve Apresentação do Sistema e do Sector BancárioDaniel KalukongoloAinda não há avaliações

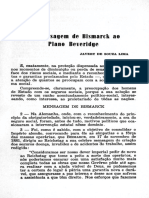

- Os principais pontos do Plano BeveridgeDocumento7 páginasOs principais pontos do Plano BeveridgeMaíra LemesAinda não há avaliações

- Informação Pré-Contratual Do Crédito e Do Seguro FacultativoDocumento3 páginasInformação Pré-Contratual Do Crédito e Do Seguro FacultativogqgtxkjbdnAinda não há avaliações

- Livro Reclamacoes Direccao Geral orDocumento11 páginasLivro Reclamacoes Direccao Geral orEduardo LopesAinda não há avaliações

- Como Cagar Sem Sangrar em 2023 e Ainda Ganhar DinheiroDocumento3 páginasComo Cagar Sem Sangrar em 2023 e Ainda Ganhar Dinheironoan moreiraAinda não há avaliações

- Cadastro de EstágioDocumento3 páginasCadastro de EstágioAna LígiaAinda não há avaliações

- PL Performance Bond PDFDocumento13 páginasPL Performance Bond PDFBruno Candido de OliveiraAinda não há avaliações

- Mercado Financeiro e de CapitaisDocumento184 páginasMercado Financeiro e de CapitaisMarcel Siqueira100% (1)

- Acao de Cobranca de Seguro de VidaDocumento3 páginasAcao de Cobranca de Seguro de VidaGilfredo MacarioAinda não há avaliações

- Aula Prática Contabilização e SegurosDocumento14 páginasAula Prática Contabilização e SegurosArlindo VucaneAinda não há avaliações

- Presunção de Culpa Fração Autonoma Infiltrações Na Fração Inferior - Acórdão Do Tribunal Da Relação de CoimbraDocumento14 páginasPresunção de Culpa Fração Autonoma Infiltrações Na Fração Inferior - Acórdão Do Tribunal Da Relação de CoimbraRui AzevedoAinda não há avaliações

- Revista apresenta produtos e vantagens da Serrana EnergiaDocumento24 páginasRevista apresenta produtos e vantagens da Serrana Energia958269Ainda não há avaliações

- Sandel Michel O Que o Dinheiro Nao Compra Os Limites Morais Do MercadoDocumento5 páginasSandel Michel O Que o Dinheiro Nao Compra Os Limites Morais Do MercadolucampanaAinda não há avaliações

- Info 741 STJ 1Documento32 páginasInfo 741 STJ 1Renzyo CostaAinda não há avaliações

- Hipoteses Praticas de Direito Comercial - Jorge Brito PereiraDocumento21 páginasHipoteses Praticas de Direito Comercial - Jorge Brito PereiraManuel BorgesAinda não há avaliações

- Aula 05A - TiristoresDocumento63 páginasAula 05A - TiristoresAtumane momade Braimo100% (1)

- Cálculo atuarial - lista de teoria e exercíciosDocumento28 páginasCálculo atuarial - lista de teoria e exercícioslaurentinoAinda não há avaliações