Você também pode gostar

- Admin, A Definição de MoedaDocumento15 páginasAdmin, A Definição de MoedaInoc MotaAinda não há avaliações

- Econometria X Dialética ProblemasDocumento25 páginasEconometria X Dialética ProblemasFranklinAinda não há avaliações

- Resumo - Nusdeo - JaquelineDocumento8 páginasResumo - Nusdeo - JaquelineBrunOliveira1100% (3)

- Possas (2015)Documento26 páginasPossas (2015)Edgar FerreiraAinda não há avaliações

- Decisoes Alocativas No Setor Publico OrgDocumento18 páginasDecisoes Alocativas No Setor Publico OrgAlah VeronezAinda não há avaliações

- Cesar Revista Econômica 2012Documento20 páginasCesar Revista Econômica 2012eduardomrAinda não há avaliações

- Achyles 703-Artigo-3337-1-10-20210621Documento41 páginasAchyles 703-Artigo-3337-1-10-20210621Ana NascimentoAinda não há avaliações

- Theories%202.pdfDocumento16 páginasTheories%202.pdfhelenagoldmann00Ainda não há avaliações

- O Enfoque Evolucionário da FirmaDocumento20 páginasO Enfoque Evolucionário da FirmamarceloscarvalhoAinda não há avaliações

- A evolução histórica da firma e as visões neoclássica e heterodoxaDocumento38 páginasA evolução histórica da firma e as visões neoclássica e heterodoxaKoichi KoshikawaAinda não há avaliações

- Alternativas Sueca, Italiana e JaponesaDocumento30 páginasAlternativas Sueca, Italiana e JaponesaAna Paula PontesAinda não há avaliações

- Taxa SalarialDocumento61 páginasTaxa SalarialPedro VazAinda não há avaliações

- Análise de Escolas de Pensamento Econômico em Disciplinas do Curso de EconomiaDocumento4 páginasAnálise de Escolas de Pensamento Econômico em Disciplinas do Curso de EconomiaCaio SaboyaAinda não há avaliações

- 2011 OLIVEIRA PICCININI Merc de Trabalho Multiplos DesentendimentosDocumento22 páginas2011 OLIVEIRA PICCININI Merc de Trabalho Multiplos DesentendimentosFrancis RégisAinda não há avaliações

- O Modelo Uppsala Para Evolução de Empresas Com Negócios Multinacionais (tradução Eduardo Mota) The Uppsala model on evolution of the multinational business enterprise – from internalization to coordination of networksDocumento34 páginasO Modelo Uppsala Para Evolução de Empresas Com Negócios Multinacionais (tradução Eduardo Mota) The Uppsala model on evolution of the multinational business enterprise – from internalization to coordination of networksEduardo MotaAinda não há avaliações

- Mercado Monetário: Massa Monetária, Base Monetária e Teoria da Preferência pela LiquidezDocumento26 páginasMercado Monetário: Massa Monetária, Base Monetária e Teoria da Preferência pela LiquidezMuvane CanzerAinda não há avaliações

- Resenha Livro André Lara ResendeDocumento5 páginasResenha Livro André Lara ResendePedro MuñozAinda não há avaliações

- Origem e desenvolvimento da economia pós-keynesianaDocumento20 páginasOrigem e desenvolvimento da economia pós-keynesianaStd Doesn't MatterAinda não há avaliações

- Objeto Da Economia PDFDocumento150 páginasObjeto Da Economia PDFLuciano AlvesAinda não há avaliações

- Deyvid Barbosa Silva - Exercício 2 - Eco024 Questão 1Documento5 páginasDeyvid Barbosa Silva - Exercício 2 - Eco024 Questão 1Deyvid Barbosa SilvaAinda não há avaliações

- Continuidade e Ruptura em Economia Política Ou Quantidade e Qualidade Na Teoria Do ValorDocumento34 páginasContinuidade e Ruptura em Economia Política Ou Quantidade e Qualidade Na Teoria Do ValorMariana AlmeidaAinda não há avaliações

- Heterogeneidade, atores e estruturaDocumento24 páginasHeterogeneidade, atores e estruturaUlisses Pereira de MelloAinda não há avaliações

- Teoria dos Custos de Transação e Abordagens EvolucionistasDocumento18 páginasTeoria dos Custos de Transação e Abordagens EvolucionistasTiago CarvalhoAinda não há avaliações

- Introdução à Economia: Conceitos FundamentaisDocumento524 páginasIntrodução à Economia: Conceitos FundamentaisBreno Braz Zanchetta PinhalAinda não há avaliações

- A Relação Entre Crescimento e Distribuição de Renda Na EconomiaDocumento80 páginasA Relação Entre Crescimento e Distribuição de Renda Na EconomiahmvungeAinda não há avaliações

- 2010 CostaDocumento34 páginas2010 CostaIzzadora PorcoteAinda não há avaliações

- Teorias do Welfare StateDocumento65 páginasTeorias do Welfare StateVenus CitereiaAinda não há avaliações

- Economia Politica-3Documento13 páginasEconomia Politica-3Lcbg DrainAinda não há avaliações

- Finanças e Mercados de Capitais: Mercados fractais: a nova fronteira das FinançasNo EverandFinanças e Mercados de Capitais: Mercados fractais: a nova fronteira das FinançasNota: 5 de 5 estrelas5/5 (1)

- CoasefirmaDocumento21 páginasCoasefirmaJuan Carlos Sertori de OliveiraAinda não há avaliações

- O conceito de desenvolvimentismoDocumento43 páginasO conceito de desenvolvimentismoFernando MachadoAinda não há avaliações

- 59-Texto Do Artigo-195-1-10-20180911Documento14 páginas59-Texto Do Artigo-195-1-10-20180911Luiza Pecis ValentiAinda não há avaliações

- Artigo - Gustavo Da Costa Meyer PDFDocumento21 páginasArtigo - Gustavo Da Costa Meyer PDFGustavo MeyerAinda não há avaliações

- Econofísica: Estudo sobre a relação entre Física e EconomiaDocumento7 páginasEconofísica: Estudo sobre a relação entre Física e Economiaretavares34Ainda não há avaliações

- Elementos Da Analise Econ Do Direito de DanosDocumento28 páginasElementos Da Analise Econ Do Direito de DanosSuélen TrentinAinda não há avaliações

- Artigo TAPA - Gustavo MeyerDocumento24 páginasArtigo TAPA - Gustavo MeyerGustavo MeyerAinda não há avaliações

- Desenvolvimento como expansão de capacidadesDocumento1 páginaDesenvolvimento como expansão de capacidadesLaura Stefanoni de OliveiraAinda não há avaliações

- Teoria da Política Monetária: Uma Abordagem de Nível IntermediárioDocumento312 páginasTeoria da Política Monetária: Uma Abordagem de Nível IntermediárioLuis Guilherme ChristoAinda não há avaliações

- Demanda Efetiva Investimento e Dinamica A Atualidade de KaleckiDocumento30 páginasDemanda Efetiva Investimento e Dinamica A Atualidade de KaleckisergioborgesAinda não há avaliações

- O Estruturalismo de Celso FurtadoDocumento14 páginasO Estruturalismo de Celso FurtadoSérgio RodriguesAinda não há avaliações

- Monografia Pedro Micheletto Palhares USJT 08-12-22-1Documento40 páginasMonografia Pedro Micheletto Palhares USJT 08-12-22-1Gabriel Rangel Correia de JesusAinda não há avaliações

- Análise do valor na economia digital e implicações da tese do trabalho gratuitoDocumento12 páginasAnálise do valor na economia digital e implicações da tese do trabalho gratuitolabpjrAinda não há avaliações

- Criptomoedas e A Escola Austríaca de Pensamento Econômico - Cauê Pinheiro Boni - MonografiaDocumento15 páginasCriptomoedas e A Escola Austríaca de Pensamento Econômico - Cauê Pinheiro Boni - MonografiaRafael RochaAinda não há avaliações

- (Ferreira) PSICOLOGIA ECONOMICA PDFDocumento26 páginas(Ferreira) PSICOLOGIA ECONOMICA PDFHuggo MarinhoAinda não há avaliações

- AMITRANO, Cládio Roberto (2011) Regime de Crescimento, Restrição Externa e Financeirização - Proposta de Conciliação TD IPEA1612Documento46 páginasAMITRANO, Cládio Roberto (2011) Regime de Crescimento, Restrição Externa e Financeirização - Proposta de Conciliação TD IPEA1612Fernando HenriqueAinda não há avaliações

- Arretche - Emergência e Desenvolvimento Do Welfare State PDFDocumento38 páginasArretche - Emergência e Desenvolvimento Do Welfare State PDFTalita MacielAinda não há avaliações

- Desenvolvimento, Fiat e BetimDocumento19 páginasDesenvolvimento, Fiat e BetimGabriel de SouzaAinda não há avaliações

- A Contribuição Dos BancosDocumento22 páginasA Contribuição Dos BancosEneile DaysAinda não há avaliações

- Resenha - The Oxford Handbook of The Sociology of Finance.Documento5 páginasResenha - The Oxford Handbook of The Sociology of Finance.IgorAinda não há avaliações

- Van Der Ploeg Heterogeneidad Actor y EstructuraDocumento27 páginasVan Der Ploeg Heterogeneidad Actor y EstructuraAntonio TrujilloAinda não há avaliações

- Mauricio de Souza Sabadini - Especulação Financeira e Capitalismo Contemporaneo, Uma Proposição Teórica A Partir de MarxDocumento26 páginasMauricio de Souza Sabadini - Especulação Financeira e Capitalismo Contemporaneo, Uma Proposição Teórica A Partir de MarxLuiz Adriano MorettiAinda não há avaliações

- Artigo Cientifico OsvaldoDocumento14 páginasArtigo Cientifico OsvaldoOsvaldo NatalicioAinda não há avaliações

- O problema do método em economiaDocumento14 páginasO problema do método em economiaDaniela AlanaAinda não há avaliações

- Evolução da contabilidadeDocumento2 páginasEvolução da contabilidadeRebecka Camondá100% (1)

- A categoria marxista de trabalho produtivo e sua relevância para o capitalismo atualDocumento25 páginasA categoria marxista de trabalho produtivo e sua relevância para o capitalismo atualNatan JuniorAinda não há avaliações

- Questões Com Orientações Das AFDocumento8 páginasQuestões Com Orientações Das AFAnocas SantiagoAinda não há avaliações

- Dissensodo Contrassenso 742019 RevfDocumento20 páginasDissensodo Contrassenso 742019 RevfIsabela Prado - PeritaAinda não há avaliações

- Melhores condições para empréstimo da JK ConstruçõesDocumento5 páginasMelhores condições para empréstimo da JK ConstruçõesTatianeAinda não há avaliações

- EAD A Financeira ApostilaDocumento184 páginasEAD A Financeira Apostilacon_seguir100% (3)

- Manual BSGDocumento29 páginasManual BSGRobson Custódio de SouzaAinda não há avaliações

- E Book Chegando em OttawaDocumento47 páginasE Book Chegando em OttawaLenon Ferraz SantanaAinda não há avaliações

- Empréstimos para empresas sem garantiaDocumento6 páginasEmpréstimos para empresas sem garantiaClaudionor SantosAinda não há avaliações

- Casos 2Documento4 páginasCasos 2righettogabrielaAinda não há avaliações

- Expressões ContábeisDocumento4 páginasExpressões ContábeisIso JorgeAinda não há avaliações

- Termos e Condicoes Txuna M-Pesa BancABCDocumento4 páginasTermos e Condicoes Txuna M-Pesa BancABCIvan JorgeAinda não há avaliações

- Curso Economia Brasileira - 1Documento230 páginasCurso Economia Brasileira - 1Juan Guimarães100% (1)

- Guia do Colaborador DinâmicaDocumento19 páginasGuia do Colaborador Dinâmicaconsultsafety2014Ainda não há avaliações

- Fre 2017 - V8 - Limpa PDFDocumento175 páginasFre 2017 - V8 - Limpa PDFJohnatan MeloAinda não há avaliações

- Separando o Joio do Trigo na Análise de CréditoDocumento18 páginasSeparando o Joio do Trigo na Análise de CréditobrunoAinda não há avaliações

- Cláusulas Gerais Do Contrato de Crédito ConsignadoDocumento9 páginasCláusulas Gerais Do Contrato de Crédito ConsignadoAdney LambertAinda não há avaliações

- Cálculo Financeiro (TMI)Documento214 páginasCálculo Financeiro (TMI)João Carlos PintoAinda não há avaliações

- IRPF 2023 2022 Origi Imagem DeclaracaoDocumento9 páginasIRPF 2023 2022 Origi Imagem DeclaracaoCaroline Reina FelipeAinda não há avaliações

- Diario Oficial CG/MS 23/08Documento45 páginasDiario Oficial CG/MS 23/08Carla CristinaAinda não há avaliações

- Taxas de juros e cálculos financeirosDocumento7 páginasTaxas de juros e cálculos financeirosJuniorClarinetistaAinda não há avaliações

- 14.14 Versao Finalizada Com Logo IFRO-Matematica Financeira 03 04 14Documento182 páginas14.14 Versao Finalizada Com Logo IFRO-Matematica Financeira 03 04 14Unetesc Barra Do SulAinda não há avaliações

- 1a A Participao Do Estado Na Economia Brasileira Subsdios para o DebateDocumento11 páginas1a A Participao Do Estado Na Economia Brasileira Subsdios para o DebateMilena SilvaAinda não há avaliações

- Sistema Financeiro BrasileiroDocumento35 páginasSistema Financeiro Brasileirocerqueira2010Ainda não há avaliações

- Historico CreditosDocumento7 páginasHistorico Creditosjonas.ssrmAinda não há avaliações

- SCR 16904796553 202308 03082023 145611169 40263341Documento4 páginasSCR 16904796553 202308 03082023 145611169 40263341Antônio NetoAinda não há avaliações

- Amortização 03Documento3 páginasAmortização 03João OvídioAinda não há avaliações

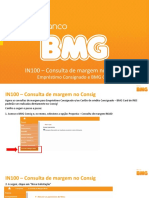

- Consulta de MargemDocumento11 páginasConsulta de Margemviviane insfranAinda não há avaliações

- Modalidades de regularização e transação de dívidas tributáriasDocumento45 páginasModalidades de regularização e transação de dívidas tributáriasLegalis NegociadoraAinda não há avaliações

- Regulamento Das Bibliotecas Escolares PDFDocumento15 páginasRegulamento Das Bibliotecas Escolares PDFBiblioteca Gonçalo NunesAinda não há avaliações

- Mod 3 Anexo ADocumento11 páginasMod 3 Anexo AAdma CARCANİAinda não há avaliações

- Exercícios práticos de finanças corporativasDocumento13 páginasExercícios práticos de finanças corporativasTodwe Na MurradaAinda não há avaliações

- PF - Agente e Escrivão de Polícia (2020)Documento841 páginasPF - Agente e Escrivão de Polícia (2020)Breno Azevedo100% (2)

- Derivativos: Opções, Futuros e SwapsDocumento3 páginasDerivativos: Opções, Futuros e SwapsEsmenia Kathelina F. SamboAinda não há avaliações