Você também pode gostar

- Fluxo de CaixaDocumento6 páginasFluxo de CaixaMichel BrunoAinda não há avaliações

- Relatório de Estágio na EJA e Espaço Não EscolarDocumento24 páginasRelatório de Estágio na EJA e Espaço Não EscolarVivian Ribeiro100% (1)

- Acústica de SalasDocumento77 páginasAcústica de SalasCibelle J. Donza50% (6)

- Gestão Da Qualidade e Produtividade ProvaDocumento5 páginasGestão Da Qualidade e Produtividade ProvaTabata OliveiraAinda não há avaliações

- Ciclos Econômico, Operacional e FinanceiroDocumento4 páginasCiclos Econômico, Operacional e FinanceiroThyagoAlencarAinda não há avaliações

- Notas explicativas Cia Grega calçadosDocumento14 páginasNotas explicativas Cia Grega calçadosEduardo da Costa Silva JuniorAinda não há avaliações

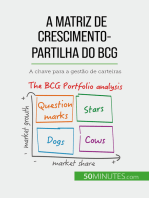

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNo EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNota: 5 de 5 estrelas5/5 (1)

- Shelly Crane - Significance 01 - Significance (TAD) PDFDocumento395 páginasShelly Crane - Significance 01 - Significance (TAD) PDFDeiadlucasAinda não há avaliações

- Servos Servas Santos Santas Sábios Sábias Solidários Solidárias PDFDocumento18 páginasServos Servas Santos Santas Sábios Sábias Solidários Solidárias PDFsias1959Ainda não há avaliações

- 732 - Roteiro de Inspeção para Laboratorio de Analises Clinicas - VisaDocumento17 páginas732 - Roteiro de Inspeção para Laboratorio de Analises Clinicas - VisaValter Fernandes JuniorAinda não há avaliações

- NTE 026 Montagem Rede de Distribuição Aérea Urbana 14 Edição PDFDocumento84 páginasNTE 026 Montagem Rede de Distribuição Aérea Urbana 14 Edição PDFSivaldo Dunga Xavier ValAinda não há avaliações

- Eos Folder SuportesDocumento8 páginasEos Folder SuportesjuliocfteixeiraAinda não há avaliações

- Carcinoma diferenciado da tireoide: fatores prognósticos e terapiaDocumento55 páginasCarcinoma diferenciado da tireoide: fatores prognósticos e terapiaJoice Azevedo100% (1)

- MBA em Auditoria Tributária: Análise Dos Demonstrativos FinanceirosDocumento71 páginasMBA em Auditoria Tributária: Análise Dos Demonstrativos FinanceirosmaypaulaAinda não há avaliações

- Aula Analise Das DemostraçõesDocumento19 páginasAula Analise Das Demostraçõescopmar15Ainda não há avaliações

- Analise Financeira e Orçamentária AV e AHDocumento24 páginasAnalise Financeira e Orçamentária AV e AHkarine.kcop.kcAinda não há avaliações

- Finance IraDocumento3 páginasFinance Iraleonardogallo80Ainda não há avaliações

- Contabilidade - Financeira - Felipe FerroDocumento17 páginasContabilidade - Financeira - Felipe FerroFelipe Ferro100% (1)

- Atv Análise Das DCDocumento17 páginasAtv Análise Das DCGabriel PochintestaAinda não há avaliações

- Material #03-Av - GabaritoDocumento3 páginasMaterial #03-Av - GabaritoAlicia SouzaAinda não há avaliações

- Exercicio AV-AHDocumento1 páginaExercicio AV-AHJairo Lima100% (1)

- Exercício 4.2011 Correção2Documento3 páginasExercício 4.2011 Correção2Paulo MonteiroAinda não há avaliações

- Teste 1 - AFDocumento4 páginasTeste 1 - AFcelso.salgadoAinda não há avaliações

- 2022.2 - Aula - 3 - Análise Das Demonstrações ProjetadasDocumento20 páginas2022.2 - Aula - 3 - Análise Das Demonstrações ProjetadasfelipeAinda não há avaliações

- Balanços patrimoniais de 2010 a 2008 revelam boa gestão financeiraDocumento3 páginasBalanços patrimoniais de 2010 a 2008 revelam boa gestão financeiraAna Carolina CarvalhoAinda não há avaliações

- AB Aula-4-Analise-Vertical-E-HorizontalDocumento15 páginasAB Aula-4-Analise-Vertical-E-HorizontalGPCEDUP GPCEDUPAinda não há avaliações

- Balanços patrimoniais e fluxo de caixa de empresa ao longo de 3 anosDocumento7 páginasBalanços patrimoniais e fluxo de caixa de empresa ao longo de 3 anosAyAinda não há avaliações

- Guia de Modelagem 2T23 1Documento50 páginasGuia de Modelagem 2T23 1y9ggxkjpp5Ainda não há avaliações

- Demonstrações Contábeis Excel VITÓRIA - VENANCIODocumento20 páginasDemonstrações Contábeis Excel VITÓRIA - VENANCIOvitoriasantosvenancioAinda não há avaliações

- Análise do desempenho empresarial com demonstrações financeirasDocumento24 páginasAnálise do desempenho empresarial com demonstrações financeirasdenis richiardiAinda não há avaliações

- 2023-05-18T23 - 26 - 56.647Z - Trabalho - Balanço Patrimonial - AV - AH - DERDocumento21 páginas2023-05-18T23 - 26 - 56.647Z - Trabalho - Balanço Patrimonial - AV - AH - DERroberta folladorAinda não há avaliações

- 04.1 - Latasa - Bp e Dre 2 (3)Documento4 páginas04.1 - Latasa - Bp e Dre 2 (3)piepownersteamAinda não há avaliações

- Consolidação das Demonstrações FinanceirasDocumento9 páginasConsolidação das Demonstrações FinanceirasElisangela MendesAinda não há avaliações

- Analise Financeira 2022 V2Documento93 páginasAnalise Financeira 2022 V2Joaquim Margarida ElizabethAinda não há avaliações

- Resoluo de Exerccios Da Temtica 1 - Anlise Financeira PDFDocumento4 páginasResoluo de Exerccios Da Temtica 1 - Anlise Financeira PDFHugoAinda não há avaliações

- Finanças Corporativas - Exercícios de CGL, NIG e BalançosDocumento3 páginasFinanças Corporativas - Exercícios de CGL, NIG e BalançosCarolina AlvesAinda não há avaliações

- Atividade - Final - Contabilidade - Financeira ALUNOSDocumento2 páginasAtividade - Final - Contabilidade - Financeira ALUNOSElaine CristinaAinda não há avaliações

- Demonstrações PadronizadasDocumento7 páginasDemonstrações PadronizadasHermes MagalhãesAinda não há avaliações

- Capitulo II - Exercicio GF - 2023 114134Documento7 páginasCapitulo II - Exercicio GF - 2023 114134manuelquinttasAinda não há avaliações

- Análise financeira da Lojas Americanas: lucratividade, rentabilidade e estrutura de capitalDocumento15 páginasAnálise financeira da Lojas Americanas: lucratividade, rentabilidade e estrutura de capitalFabio Carreiro de Santana100% (2)

- Empresa Pink e CérebroDocumento1 páginaEmpresa Pink e CérebroVitoria Domingos CostaAinda não há avaliações

- BALANÇODocumento3 páginasBALANÇOHugo NasciAinda não há avaliações

- 2.09.ET - As Demonstrações Financeiras e A Sua Análise PDFDocumento22 páginas2.09.ET - As Demonstrações Financeiras e A Sua Análise PDFJuliana ..Ainda não há avaliações

- Balancopatrimonial CNCDocumento4 páginasBalancopatrimonial CNCEdi GomesAinda não há avaliações

- Estudo de Caso - Gestão Do Capital de Giro - 2017.1Documento2 páginasEstudo de Caso - Gestão Do Capital de Giro - 2017.1alex-gama50% (4)

- Caso3 - DOAFDocumento2 páginasCaso3 - DOAFTiago AfonsoAinda não há avaliações

- RelatorioEContas ARCO 2016Documento21 páginasRelatorioEContas ARCO 2016leilamondlane01Ainda não há avaliações

- Atividade 2 Avaliativa OkDocumento2 páginasAtividade 2 Avaliativa Okeloisa yslaAinda não há avaliações

- Análise econômico-financeira Lojas AmericanasDocumento11 páginasAnálise econômico-financeira Lojas AmericanasRana AraújoAinda não há avaliações

- Demonstrações Financeiras 3T23 - CompletaDocumento47 páginasDemonstrações Financeiras 3T23 - CompletaRafael BorgesAinda não há avaliações

- Natura Cosméticos S.ADocumento266 páginasNatura Cosméticos S.APatricia CotrimAinda não há avaliações

- Matriz Resposta Contabilidade FinanceiraDocumento10 páginasMatriz Resposta Contabilidade FinanceiraSamara GonçalvesAinda não há avaliações

- Portifolio JailmaDocumento12 páginasPortifolio JailmaRafael L. FragaAinda não há avaliações

- Aula 8.1 - Apoio - DFC e Div ConceitosDocumento51 páginasAula 8.1 - Apoio - DFC e Div ConceitosRoberto PoseAinda não há avaliações

- Atividade Avaliativa N1 - 2024Documento2 páginasAtividade Avaliativa N1 - 2024giovannagiih1Ainda não há avaliações

- DF ALAB 2015 Portugues Final FINALDocumento99 páginasDF ALAB 2015 Portugues Final FINALPAULO SOUZAAinda não há avaliações

- Padronização BP e DRE 2015 .2 PEMAZA 013 E 014Documento4 páginasPadronização BP e DRE 2015 .2 PEMAZA 013 E 014Paloma NascimentoAinda não há avaliações

- Margem de Lucro 2.99% Giro Do Ativo 55.68% Retorno Sobre o Ativo 1.66% Retorno Sobre o PL 5.78%Documento5 páginasMargem de Lucro 2.99% Giro Do Ativo 55.68% Retorno Sobre o Ativo 1.66% Retorno Sobre o PL 5.78%Kellen MirandaAinda não há avaliações

- Análise financeira com gráficosDocumento18 páginasAnálise financeira com gráficosEliana RibeiroAinda não há avaliações

- Tomada de DecisãoDocumento36 páginasTomada de DecisãoBruce SantanaAinda não há avaliações

- Realinhamento de EmpresasDocumento17 páginasRealinhamento de EmpresasmayckonrmAinda não há avaliações

- Analise de Custos, Mercado de Capitais, Administração Financeira e Orcamentaria, Seminário Interdisciplinar v.Documento10 páginasAnalise de Custos, Mercado de Capitais, Administração Financeira e Orcamentaria, Seminário Interdisciplinar v.jose rodriguesAinda não há avaliações

- Análise Das Demonstrações Financeiras 6 - Exercício 02Documento1 páginaAnálise Das Demonstrações Financeiras 6 - Exercício 02ED209Ainda não há avaliações

- AULA 28 Exercício TAREFA Analise Demonstrações ContábeisDocumento1 páginaAULA 28 Exercício TAREFA Analise Demonstrações ContábeisLaís Cristina RickliAinda não há avaliações

- Análise financeira de empresa com indicadores e demonstrações contábeisDocumento3 páginasAnálise financeira de empresa com indicadores e demonstrações contábeisBiela FriedrichAinda não há avaliações

- Análise contábil-financeira do município de Pato RoxoDocumento17 páginasAnálise contábil-financeira do município de Pato RoxoKarol SouzaAinda não há avaliações

- Grendene AV e AH - IncompletoDocumento1 páginaGrendene AV e AH - IncompletoMaurício LimaAinda não há avaliações

- Tarea Mov Del Conocimiento Unid 2Documento5 páginasTarea Mov Del Conocimiento Unid 2sugeiry ortizAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Classificação Climática de Köppen-GeigerDocumento18 páginasClassificação Climática de Köppen-GeigerGuilherme Netter100% (1)

- Cachaça e Propriedades Das ErvasDocumento12 páginasCachaça e Propriedades Das ErvasRenan LimaAinda não há avaliações

- Relatório SedimentaçãoDocumento25 páginasRelatório SedimentaçãoMarianaAinda não há avaliações

- As nove leis de KuthumiDocumento8 páginasAs nove leis de KuthumiAndreia RibeiroAinda não há avaliações

- BiotermologiaDocumento17 páginasBiotermologiaLourdesvallw100% (1)

- Other KinsDocumento6 páginasOther KinsWisley Lopes de AlmeidaAinda não há avaliações

- Queimaduras AphDocumento26 páginasQueimaduras AphInfantaria SGSAinda não há avaliações

- Manual - Pionner DEH-2880MPGDocumento8 páginasManual - Pionner DEH-2880MPGViníciusBezerra50% (6)

- C ADRIANO Um Guia para As Vanguardas CinematográficasDocumento16 páginasC ADRIANO Um Guia para As Vanguardas CinematográficasTasha BallardAinda não há avaliações

- CinemáticaDocumento20 páginasCinemáticaclovisjrAinda não há avaliações

- Apostila de Gastronomia (Revisada)Documento43 páginasApostila de Gastronomia (Revisada)Nilcilene SoaresAinda não há avaliações

- Os frutos dos falsos profetasDocumento2 páginasOs frutos dos falsos profetasPatricia SousaAinda não há avaliações

- Comandante Alfor - "O Retorno Ao Velho Continente" - 23.03.2017Documento3 páginasComandante Alfor - "O Retorno Ao Velho Continente" - 23.03.2017Antonio N-silvaAinda não há avaliações

- Codigo Tributario DivinopolisDocumento107 páginasCodigo Tributario DivinopolisRegilan RibeiroAinda não há avaliações

- 2004.01.24 - Acidente Envlovendo Caminhão e Três Carros No KM 397 Da BR-381 - Estado de MinasDocumento1 página2004.01.24 - Acidente Envlovendo Caminhão e Três Carros No KM 397 Da BR-381 - Estado de MinasluciomarioAinda não há avaliações

- Orientação sobre prova prática do RevalidaDocumento51 páginasOrientação sobre prova prática do Revalidalucas fiuzaAinda não há avaliações

- Campanha de DanielDocumento3 páginasCampanha de DanielFrancisco José Vitor MarquesAinda não há avaliações

- Web MZX500 300-P-1A PTDocumento82 páginasWeb MZX500 300-P-1A PTEverson BrandãoAinda não há avaliações

- Apostila Anatomia e Fisiologia HumanaDocumento145 páginasApostila Anatomia e Fisiologia HumanaNetúnio Naves da SilvaAinda não há avaliações

- Folha 3. Caixa - DáguaDocumento1 páginaFolha 3. Caixa - DáguaJuciane SouzaAinda não há avaliações

- Eu Me Rendo - Renascer Praise-1Documento5 páginasEu Me Rendo - Renascer Praise-1Gelson Costa da SilvaAinda não há avaliações