Você também pode gostar

- 1.16 Recof, Repetro, Repex, Reporto e RecomDocumento3 páginas1.16 Recof, Repetro, Repex, Reporto e RecomÍris CorreiaAinda não há avaliações

- 1.15 Entreposto AduaneiroDocumento1 página1.15 Entreposto AduaneiroÍris CorreiaAinda não há avaliações

- Aula 10Documento31 páginasAula 10MARAinda não há avaliações

- Aula 09Documento28 páginasAula 09MARAinda não há avaliações

- Unidade Iv - Regime AduaneiroDocumento29 páginasUnidade Iv - Regime Aduaneirohadassa24Ainda não há avaliações

- Aula 10Documento2 páginasAula 10EloisaAinda não há avaliações

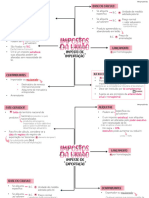

- 1.6 Impostos de Competência Da UniãoDocumento6 páginas1.6 Impostos de Competência Da Uniãoerick roneiAinda não há avaliações

- Eq 6 IPI Slides VerificadosDocumento25 páginasEq 6 IPI Slides VerificadosLaura AndradeAinda não há avaliações

- Abordagem Geral Ao IVADocumento14 páginasAbordagem Geral Ao IVARita TavaresAinda não há avaliações

- Notas de Aula IVADocumento47 páginasNotas de Aula IVAneltonAinda não há avaliações

- Treinamento - TAX PR - Básico ICMS e IPIDocumento42 páginasTreinamento - TAX PR - Básico ICMS e IPIKarolline Braga BragaAinda não há avaliações

- 7 - DesembaraçoDocumento12 páginas7 - DesembaraçoWilliam LucasAinda não há avaliações

- Cartilha Admissao TemporariaDocumento180 páginasCartilha Admissao TemporariaEdAinda não há avaliações

- EAC0309-Aula4-2016 IcmsDocumento42 páginasEAC0309-Aula4-2016 IcmsFrancisco AguiarAinda não há avaliações

- Procedimentos Aduaneiros - Impostos Taxas e Contribuições A-4 e A-5Documento19 páginasProcedimentos Aduaneiros - Impostos Taxas e Contribuições A-4 e A-5Vitor Hugo Ferreira TakacsAinda não há avaliações

- Regimes Aduaneiros Especiais de Função LogísticaDocumento54 páginasRegimes Aduaneiros Especiais de Função LogísticaMarcia BaderAinda não há avaliações

- 1.18 Depósito Especial, Depósito Afiançado, DAC e Depósito FrancoDocumento1 página1.18 Depósito Especial, Depósito Afiançado, DAC e Depósito FrancoÍris CorreiaAinda não há avaliações

- 1.8 Procedimentos de ImportaçãoDocumento3 páginas1.8 Procedimentos de ImportaçãoÍris CorreiaAinda não há avaliações

- Comex - 7 Aspectos Fiscais Da Exportação e ImportaçãoDocumento18 páginasComex - 7 Aspectos Fiscais Da Exportação e ImportaçãoGustavo rcAinda não há avaliações

- Atividade AVA ETEP - Comercio Internacional (1) .Doc Andre Luiz RomanoDocumento8 páginasAtividade AVA ETEP - Comercio Internacional (1) .Doc Andre Luiz RomanoCarlos EduardoAinda não há avaliações

- Contabilidade - IPI - Aspectos Fiscais 2Documento46 páginasContabilidade - IPI - Aspectos Fiscais 2Contaconta100% (14)

- Apreseentacao Thaise - MDIC 2Documento35 páginasApreseentacao Thaise - MDIC 2Ana Julia da Silva ChagasAinda não há avaliações

- Questões AV, AVS e SimuladoDocumento5 páginasQuestões AV, AVS e SimuladoDe100% (1)

- CIVA Ap PDFDocumento32 páginasCIVA Ap PDFJenna MartinsAinda não há avaliações

- Sistema FiscalDocumento22 páginasSistema FiscalmariaAinda não há avaliações

- AS - Obrigações Fiscais e Declarativas Do IVA (RG)Documento15 páginasAS - Obrigações Fiscais e Declarativas Do IVA (RG)Atanásio Gonçalves FragãoAinda não há avaliações

- Apresentação IVA AngolaDocumento10 páginasApresentação IVA AngolaSELECT ACTIVE100% (1)

- Curso TTDDocumento113 páginasCurso TTDClaudiaMafraAinda não há avaliações

- Admissão TemporáriaDocumento25 páginasAdmissão TemporáriaKleber FontesAinda não há avaliações

- Condições de Importação de Equipamentos de MiniDocumento23 páginasCondições de Importação de Equipamentos de MiniCesar Bauermann100% (1)

- Capitulo 2 - ContabilidadeDocumento17 páginasCapitulo 2 - ContabilidadeMaria PedrosoAinda não há avaliações

- 7 - EstoquesDocumento18 páginas7 - EstoquesBruno ConteAinda não há avaliações

- 1.6 Tributação No Comércio ExteriorDocumento12 páginas1.6 Tributação No Comércio ExteriorÍris CorreiaAinda não há avaliações

- Vatax Reform Stoche ForbesDocumento21 páginasVatax Reform Stoche ForbesQuezia SilvaAinda não há avaliações

- Iva PDFDocumento84 páginasIva PDFAna Carmen GoncalvesAinda não há avaliações

- O Que É DrawbackDocumento1 páginaO Que É DrawbackBryan RodrigoAinda não há avaliações

- Introdução À ExportaçãoDocumento25 páginasIntrodução À ExportaçãoGestão de Pessoas AlphaAinda não há avaliações

- 02 Lic Fisc - Cap.2 T Tribut Do ConsumoDocumento51 páginas02 Lic Fisc - Cap.2 T Tribut Do ConsumoGonçalo CaroçoAinda não há avaliações

- Projeto de Lei N 2 337 2021 1630723480Documento2 páginasProjeto de Lei N 2 337 2021 1630723480Ramon FaveroAinda não há avaliações

- CIVADocumento72 páginasCIVAmiguel diasAinda não há avaliações

- FMT DTII Aula 08 IE IIDocumento6 páginasFMT DTII Aula 08 IE IIPROJETTO Closet & DesignAinda não há avaliações

- Aula - Regimes Aduaneiros PDFDocumento41 páginasAula - Regimes Aduaneiros PDFLaraejp100% (1)

- AS - Obrigações Fiscais e Declarativas Do IVA (RT e RNS)Documento8 páginasAS - Obrigações Fiscais e Declarativas Do IVA (RT e RNS)Atanásio Gonçalves FragãoAinda não há avaliações

- Aula 8 - Introdução À DRE Cont.Documento9 páginasAula 8 - Introdução À DRE Cont.Luana ValenteAinda não há avaliações

- Regimes Aduaneiros PDFDocumento43 páginasRegimes Aduaneiros PDFmarceloestimuloAinda não há avaliações

- Info7a Reforma Tributaria e o Setor Automotivo 650d8be9646c7Documento1 páginaInfo7a Reforma Tributaria e o Setor Automotivo 650d8be9646c7edson souzaAinda não há avaliações

- Resumo de COMEX e ExerciciosDocumento12 páginasResumo de COMEX e Exerciciosalmoxarifado.mgtecbombasAinda não há avaliações

- dETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroDocumento17 páginasdETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroALLDO GALESCOAinda não há avaliações

- Notas Fiscais - Dispositivos LegaisDocumento4 páginasNotas Fiscais - Dispositivos LegaislucianaespAinda não há avaliações

- Reforma Tributária - Principais Aspectos - v.06.07Documento14 páginasReforma Tributária - Principais Aspectos - v.06.07Fillipe CorrêaAinda não há avaliações

- CST Ipi e CST Pis-CofinsDocumento3 páginasCST Ipi e CST Pis-CofinsPaola Dos SantosAinda não há avaliações

- Novo Imposto Industrial 2021Documento48 páginasNovo Imposto Industrial 2021David DavidAinda não há avaliações

- Aula 05Documento30 páginasAula 05Marcelo Dantas TorresAinda não há avaliações

- Passo A Passo Da ImportaçãoDocumento22 páginasPasso A Passo Da ImportaçãoNelson EliasAinda não há avaliações

- 1.2 ISS Na Lei Complementar Nº 116-03Documento3 páginas1.2 ISS Na Lei Complementar Nº 116-03Alex ProjetistaAinda não há avaliações

- Esamc - Aula 4 - ComexDocumento47 páginasEsamc - Aula 4 - Comexkerunis xvAinda não há avaliações

- EncoderDocumento2 páginasEncoderJulio CiclistaAinda não há avaliações

- Regime Juridico e Contabilição Do IvaDocumento34 páginasRegime Juridico e Contabilição Do Ivadomingosseculo2Ainda não há avaliações

- FORMAÇÃODocumento30 páginasFORMAÇÃOFRANCISCO ANDRÉAinda não há avaliações

- Importação E Exportação: Tudo Sobre Importação E Exportação De ProdutosNo EverandImportação E Exportação: Tudo Sobre Importação E Exportação De ProdutosAinda não há avaliações

- 1.25 Infrações À Legislação AduaneiraDocumento1 página1.25 Infrações À Legislação AduaneiraÍris CorreiaAinda não há avaliações

- 1.22 Bagagem de ViajantesDocumento1 página1.22 Bagagem de ViajantesÍris CorreiaAinda não há avaliações

- 1.26 Sanções AdministrativasDocumento1 página1.26 Sanções AdministrativasÍris CorreiaAinda não há avaliações

- 1.29 Destinação de MercadoriaDocumento1 página1.29 Destinação de MercadoriaÍris CorreiaAinda não há avaliações

- Legislação Aduaneira - Todos Os MapasDocumento54 páginasLegislação Aduaneira - Todos Os MapasÍris CorreiaAinda não há avaliações

- 1.23 Abandono de MercadoriaDocumento1 página1.23 Abandono de MercadoriaÍris CorreiaAinda não há avaliações

- 1.30 SiscoservDocumento1 página1.30 SiscoservÍris CorreiaAinda não há avaliações

- 1.4 Administração AduaneiraDocumento1 página1.4 Administração AduaneiraÍris CorreiaAinda não há avaliações

- 1.7 Fraude X ErroDocumento1 página1.7 Fraude X ErroÍris CorreiaAinda não há avaliações

- 1.11 Trânsito AduaneiroDocumento1 página1.11 Trânsito AduaneiroÍris CorreiaAinda não há avaliações

- CO PV EX 1000 02 3B LV 07 MI CHUT AL Atividades-GEODocumento26 páginasCO PV EX 1000 02 3B LV 07 MI CHUT AL Atividades-GEOÍris CorreiaAinda não há avaliações

- Co PV Ex 1000 02 3b LV 07 Mi Chut Al Atividades-SocDocumento8 páginasCo PV Ex 1000 02 3b LV 07 Mi Chut Al Atividades-SocÍris CorreiaAinda não há avaliações

- Listagem de Exercícios Fotossíntese2020Documento1 páginaListagem de Exercícios Fotossíntese2020Íris CorreiaAinda não há avaliações

- Secret Hitler Regras e Print and Play em Por 58413 PDFDocumento19 páginasSecret Hitler Regras e Print and Play em Por 58413 PDFEdilson BelangierAinda não há avaliações

- 2017 GabrielaArzabeLehmkuhl VitorPazGuedesDocumento53 páginas2017 GabrielaArzabeLehmkuhl VitorPazGuedesPaulo SérgioAinda não há avaliações

- 2017 GabrielaArzabeLehmkuhl VitorPazGuedesDocumento53 páginas2017 GabrielaArzabeLehmkuhl VitorPazGuedesPaulo SérgioAinda não há avaliações

- 25983Documento44 páginas25983Paulinho Oliveira100% (1)

- Quando A Rede Vira Um VícioDocumento2 páginasQuando A Rede Vira Um VícioKellySantanaAinda não há avaliações

- A Rosa Do Povo - Resumo e AnaliseDocumento10 páginasA Rosa Do Povo - Resumo e AnaliseAssencleves L. de AraújoAinda não há avaliações

- Zen Catalogo Mancais de Alternador e Motor de Partida 2019Documento118 páginasZen Catalogo Mancais de Alternador e Motor de Partida 2019LEODECIO BELO DE OLIVEIRA100% (1)

- Rito Da Dedicação de Uma IgrejaDocumento9 páginasRito Da Dedicação de Uma Igrejastorealcateia22Ainda não há avaliações

- Magias de ClérigoDocumento29 páginasMagias de ClérigoLuiz Fernando FagundesAinda não há avaliações

- Apostila Mariologia - Pe. João Paulo VelosoDocumento25 páginasApostila Mariologia - Pe. João Paulo VelosoTarcisio Augusto100% (1)

- RelatorioDocumento3 páginasRelatorioLaura Maia AntunesAinda não há avaliações

- Catalago Guaporé Proteção 2019 1.0 PDFDocumento12 páginasCatalago Guaporé Proteção 2019 1.0 PDFmaylon campystAinda não há avaliações

- Apresentação - Mancais para RolamentosDocumento34 páginasApresentação - Mancais para RolamentosPricyla ChwistAinda não há avaliações

- Periodização e Planejamento No JudôDocumento33 páginasPeriodização e Planejamento No JudôAdfda Fdfdf86% (7)

- Ed. Física - 9º Ano - JunhoDocumento10 páginasEd. Física - 9º Ano - JunhoRheurysonn AlvesAinda não há avaliações

- Lista de Exercícios 1 - Econometria - 2019-2Documento9 páginasLista de Exercícios 1 - Econometria - 2019-2RenanMüllerAinda não há avaliações

- 24 Junho Tabela MIRAI VILA EMA - 24JUN - V01 - OkDocumento12 páginas24 Junho Tabela MIRAI VILA EMA - 24JUN - V01 - OkMagali Costa Dos PassosAinda não há avaliações

- Levedo de Cerveja - Benefícios e Onde Comprar em Promoção!Documento1 páginaLevedo de Cerveja - Benefícios e Onde Comprar em Promoção!L.A OliveiraAinda não há avaliações

- Exp9 GP Ficha Avaliacao 5Documento4 páginasExp9 GP Ficha Avaliacao 5Vera Sá0% (1)

- O Liberalismo É PecadoDocumento192 páginasO Liberalismo É PecadoLuiza Colassanto ZamboliAinda não há avaliações

- Lista de Exercícios 9 - Matemática - 4º BimestreDocumento4 páginasLista de Exercícios 9 - Matemática - 4º BimestreLuís Felipe Peterlini75% (4)

- Portugues 12o Resumos Importantes para o ExameDocumento35 páginasPortugues 12o Resumos Importantes para o ExameManuel SousaAinda não há avaliações

- PIEPER Josef - Que e FilosofarDocumento35 páginasPIEPER Josef - Que e FilosofarMarcmelo100% (3)

- Equilíbrio Ácido-Básico e AlimentaçãoDocumento3 páginasEquilíbrio Ácido-Básico e AlimentaçãoEdlenecslAinda não há avaliações

- A Ideologia Do Socialismo JurídicoDocumento3 páginasA Ideologia Do Socialismo JurídicoLeonardo GuittonAinda não há avaliações

- A Lei de PembaDocumento6 páginasA Lei de PembaSergio Nabais100% (1)

- MANUAL CR110A DoseBadge Short OperatingDocumento72 páginasMANUAL CR110A DoseBadge Short Operatingfandrade005Ainda não há avaliações

- CLR James - Os Jacobinos Negros-Boitempo (2010)Documento202 páginasCLR James - Os Jacobinos Negros-Boitempo (2010)tadeu100% (6)

- Apostila TEAPDocumento7 páginasApostila TEAPErick Natividad ZevallosAinda não há avaliações

- Sika Protecção Betão - 03.223Documento3 páginasSika Protecção Betão - 03.223FilipeBaptistaAinda não há avaliações

- 5 - Principais Variáveis Aleatórias Discretas e ContínuasDocumento23 páginas5 - Principais Variáveis Aleatórias Discretas e ContínuasMatheus Silva BrandãoAinda não há avaliações

- HEPATECTOMIADocumento34 páginasHEPATECTOMIAFernando ZatAinda não há avaliações

- ANÁLISE DAS ESTRUTURAS I - Aula 2 AE1Documento30 páginasANÁLISE DAS ESTRUTURAS I - Aula 2 AE1José RobertoAinda não há avaliações