Você também pode gostar

- Análise financeira das demonstrações contábeis na práticaNo EverandAnálise financeira das demonstrações contábeis na práticaNota: 4 de 5 estrelas4/5 (6)

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Contabilidade Básica - Exercícios de FixaçãoDocumento4 páginasContabilidade Básica - Exercícios de FixaçãoLívia Miranda100% (1)

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Curso Contabilidade Básica 40cDocumento130 páginasCurso Contabilidade Básica 40cJairo XavierAinda não há avaliações

- História da família Guerreiro KuseDocumento87 páginasHistória da família Guerreiro Kusedioneiakuze100% (5)

- Contabilidade BasicaDocumento29 páginasContabilidade BasicaCarlos SantosAinda não há avaliações

- Atividade EBITDADocumento5 páginasAtividade EBITDATati AneAinda não há avaliações

- Capítulo 1 ESCRITURAÇÃODocumento69 páginasCapítulo 1 ESCRITURAÇÃOLívia Miranda100% (1)

- Analise e Gestao FinanceiraDocumento90 páginasAnalise e Gestao FinanceiraFayad Calú100% (1)

- Capítulo 2 - Responsabilidade Social EmpresarialDocumento37 páginasCapítulo 2 - Responsabilidade Social EmpresarialLívia MirandaAinda não há avaliações

- Análise da relação custo volume lucroDocumento39 páginasAnálise da relação custo volume lucroLívia MirandaAinda não há avaliações

- Fluxo de CaixaDocumento15 páginasFluxo de CaixaSergio Alfredo Macore100% (1)

- Contabilidade de custos: origem e evoluçãoDocumento40 páginasContabilidade de custos: origem e evoluçãoLívia Miranda100% (1)

- Criminalidade infanto-juvenil merece reflexão amplaDocumento4 páginasCriminalidade infanto-juvenil merece reflexão amplaElaine Porto ChiulloAinda não há avaliações

- Análise de Cash FlowDocumento4 páginasAnálise de Cash FlowChrispen Miguel100% (1)

- Capítulo 2 - Demonstrações Contabeis A Serem AnalisadasDocumento76 páginasCapítulo 2 - Demonstrações Contabeis A Serem AnalisadasLívia MirandaAinda não há avaliações

- Capítulo 2 - Demonstrações Contabeis A Serem AnalisadasDocumento76 páginasCapítulo 2 - Demonstrações Contabeis A Serem AnalisadasLívia MirandaAinda não há avaliações

- Fisioterapia Forense de Tráfego DpvatDocumento32 páginasFisioterapia Forense de Tráfego DpvatCaca AquinoAinda não há avaliações

- Pensamento decolonial: teoria crítica desde América LatinaDocumento8 páginasPensamento decolonial: teoria crítica desde América LatinaMatheus Ávila0% (1)

- A Sociedade Anárquica - Hedley BullDocumento390 páginasA Sociedade Anárquica - Hedley BullMVALENTEC100% (1)

- UntitledDocumento1 páginaUntitledWellington ReisAinda não há avaliações

- EVA Apresentação OficialDocumento25 páginasEVA Apresentação OficialRicardo SilveiraAinda não há avaliações

- TEC Concursos - Imprimir Capítulo de Análise Vertical e Horizontal Das Demonstrações ContábeisDocumento5 páginasTEC Concursos - Imprimir Capítulo de Análise Vertical e Horizontal Das Demonstrações Contábeistalisonruan98Ainda não há avaliações

- Aulas 07 e 08 ADFDocumento8 páginasAulas 07 e 08 ADFMatheus CabralAinda não há avaliações

- Livro-Texto - Unidade IV ContabilidadeDocumento35 páginasLivro-Texto - Unidade IV ContabilidadeAldo MouraAinda não há avaliações

- Aula de Economia e FinançasDocumento25 páginasAula de Economia e Finançaspaulo henriqueAinda não há avaliações

- Aula 05 An Vert e HorizDocumento17 páginasAula 05 An Vert e HorizVictor Hugo Lima GomesAinda não há avaliações

- Análise de Demonstrações ContábeisDocumento5 páginasAnálise de Demonstrações ContábeisLiane GavioliAinda não há avaliações

- Edf - Revisão para AvpDocumento25 páginasEdf - Revisão para AvpBianca RibeiroAinda não há avaliações

- NaftalDocumento9 páginasNaftalIsmael Marques Omar MarquesAinda não há avaliações

- Análise Dos Resultados, Da Rentabilidade e Da Qualidade Das Decisões de Investimentos e FinanciamentosDocumento18 páginasAnálise Dos Resultados, Da Rentabilidade e Da Qualidade Das Decisões de Investimentos e Financiamentosbrandao.monteiroAinda não há avaliações

- Exerc 3Documento19 páginasExerc 3Flavia_cd67% (3)

- Atividade 8 - Fixação de Conceito AV e AHDocumento12 páginasAtividade 8 - Fixação de Conceito AV e AHos sousasAinda não há avaliações

- Analise Financeira 2022 V2Documento93 páginasAnalise Financeira 2022 V2Joaquim Margarida ElizabethAinda não há avaliações

- Aulas 13 14 Alavancagem Financeira e EstoqueDocumento8 páginasAulas 13 14 Alavancagem Financeira e EstoquemiromartinsAinda não há avaliações

- Gfo SlidesDocumento42 páginasGfo SlidesLara MedeirosAinda não há avaliações

- Análise Das Demonstrações FinanceirasDocumento13 páginasAnálise Das Demonstrações FinanceirastulioAinda não há avaliações

- Final Contabilidade FinanceiraDocumento28 páginasFinal Contabilidade FinanceiraScribdTranslationsAinda não há avaliações

- Aulas 01 e 02 ADFDocumento10 páginasAulas 01 e 02 ADFMatheus CabralAinda não há avaliações

- AFO - Aula 024.03.116Documento60 páginasAFO - Aula 024.03.116Janderson OliveiraAinda não há avaliações

- Análise Fundamentalista: Entendendo os Principais Conceitos e MetodologiasDocumento29 páginasAnálise Fundamentalista: Entendendo os Principais Conceitos e MetodologiasMarcelo OliveiraAinda não há avaliações

- Análise financeira da empresa BetaDocumento58 páginasAnálise financeira da empresa BetaAndré DembaAinda não há avaliações

- Resposta - Prova Unidade II - 2022.2Documento5 páginasResposta - Prova Unidade II - 2022.2isabella oliveiraAinda não há avaliações

- Apostila II Cont IIDocumento9 páginasApostila II Cont IIFlávio AmaralAinda não há avaliações

- Imiprimir Exercicos 01 OkokokDocumento4 páginasImiprimir Exercicos 01 OkokokKatynha AndradeAinda não há avaliações

- ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 1ª webconferênciaDocumento28 páginasANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 1ª webconferênciagracinhasilva46Ainda não há avaliações

- Todas as questoes de analise de demonstrações financeirasDocumento22 páginasTodas as questoes de analise de demonstrações financeirasPriscila Pinheiro (PPurple)Ainda não há avaliações

- Analise VerticalDocumento12 páginasAnalise VerticalGeorge Bruno CardozoAinda não há avaliações

- Aula Atividade 1Documento7 páginasAula Atividade 1Lorena AlmeidaAinda não há avaliações

- Marion Capitulo 1Documento11 páginasMarion Capitulo 1Carla LetíciaAinda não há avaliações

- Aula 1Documento18 páginasAula 1Márcio Gonçalves Do CarmoAinda não há avaliações

- Web 02Documento27 páginasWeb 02Yuri Schleich KlugAinda não há avaliações

- Demonstração dos fluxos de caixa para empresa não financeira com base em balanço e resultadoDocumento24 páginasDemonstração dos fluxos de caixa para empresa não financeira com base em balanço e resultadoFlavioHolmesAinda não há avaliações

- M Adc 8Documento14 páginasM Adc 8Carla LetíciaAinda não há avaliações

- Revisão ContábeisDocumento8 páginasRevisão Contábeishakew76538Ainda não há avaliações

- Análise vertical e horizontal para tomada de decisãoDocumento13 páginasAnálise vertical e horizontal para tomada de decisãoMartesonCasteloBrancoAinda não há avaliações

- Web 02 Análise Das Demonstrações ContábeisDocumento27 páginasWeb 02 Análise Das Demonstrações ContábeisYuri Schleich KlugAinda não há avaliações

- Análise financeira da UEM: Liquidez, solvabilidade e rendibilidadeDocumento28 páginasAnálise financeira da UEM: Liquidez, solvabilidade e rendibilidadeJustino AbiboAinda não há avaliações

- AV2 Análise das Demonstrações ContábeisDocumento2 páginasAV2 Análise das Demonstrações Contábeisgracinhasilva46Ainda não há avaliações

- Apresentação Da Disciplina e Conceitos BásicosDocumento34 páginasApresentação Da Disciplina e Conceitos BásicosADRIANO GOMESAinda não há avaliações

- Gestão Financeira Empresa MoçambicanaDocumento11 páginasGestão Financeira Empresa MoçambicanaAndré Demba100% (1)

- Projeções ContábeisDocumento9 páginasProjeções ContábeisDaniela CorreiaAinda não há avaliações

- Trabalho - Contabilidade FinanceiraDocumento25 páginasTrabalho - Contabilidade FinanceiraEnio GonçalvesAinda não há avaliações

- Artigo EBITDA A Busca de Uma Melhor Compreensao Do Maior Vox Populi Do Mercado FinanceiroDocumento18 páginasArtigo EBITDA A Busca de Uma Melhor Compreensao Do Maior Vox Populi Do Mercado FinanceiroRicardo OliveiraAinda não há avaliações

- Análise Das Demonstrações ContábeisDocumento4 páginasAnálise Das Demonstrações ContábeisOtilia Paiva NunesAinda não há avaliações

- Analise Dupont e InsolvênciaDocumento16 páginasAnalise Dupont e InsolvênciaPaula FranciellyAinda não há avaliações

- Analise Das DemonstracoesDocumento22 páginasAnalise Das DemonstracoesAlex Mariano TrajanoAinda não há avaliações

- Percentagem VendasDocumento2 páginasPercentagem VendasEdmilson MukanneAinda não há avaliações

- Atividade 3 - Contabilidade Empresarial - 51-2024Documento9 páginasAtividade 3 - Contabilidade Empresarial - 51-2024admcavaliniassessoriaAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Capítulo 1 - CONTEXTUALIZANDO PEQUENAS E MÉDIAS EMPRESAS 2020Documento51 páginasCapítulo 1 - CONTEXTUALIZANDO PEQUENAS E MÉDIAS EMPRESAS 2020Lívia Miranda0% (1)

- 1.4 Princípios de Contabilidade (PC) e NBC 2018ADocumento36 páginas1.4 Princípios de Contabilidade (PC) e NBC 2018ALívia MirandaAinda não há avaliações

- PRÉ-AULA - TEXTO - Contabilidade GerencialDocumento3 páginasPRÉ-AULA - TEXTO - Contabilidade GerencialLívia MirandaAinda não há avaliações

- EXERCÍCIOS DE FIXAÇÃO VI - Capítulo 6 - REGISTROS CONTÁBEIS 19-11-2018Documento3 páginasEXERCÍCIOS DE FIXAÇÃO VI - Capítulo 6 - REGISTROS CONTÁBEIS 19-11-2018Lívia MirandaAinda não há avaliações

- Tema 1 - Introdução A ContabilidadeDocumento44 páginasTema 1 - Introdução A ContabilidadeLívia MirandaAinda não há avaliações

- PRÉ-AULA SCREENCAST - Conceitos Contábeis BásicosDocumento18 páginasPRÉ-AULA SCREENCAST - Conceitos Contábeis BásicosLívia MirandaAinda não há avaliações

- Como registrar atos e fatos administrativosDocumento20 páginasComo registrar atos e fatos administrativosLívia MirandaAinda não há avaliações

- Capítulo 5 METODO DE AVALIAÇÃO DOS ESTOQUESDocumento23 páginasCapítulo 5 METODO DE AVALIAÇÃO DOS ESTOQUESLívia MirandaAinda não há avaliações

- Capítulo 2 TERMINOLOGIA APLICÁVEIS AOS GASTOS 2020Documento52 páginasCapítulo 2 TERMINOLOGIA APLICÁVEIS AOS GASTOS 2020Lívia MirandaAinda não há avaliações

- Capítulo 6.5 CUSTO PADRÃO OU STANDARDDocumento45 páginasCapítulo 6.5 CUSTO PADRÃO OU STANDARDLívia MirandaAinda não há avaliações

- Pré-Aula Screencast - Relatórios Contábeis Obrigatórios Versus Não ObrigatóriosDocumento13 páginasPré-Aula Screencast - Relatórios Contábeis Obrigatórios Versus Não ObrigatóriosLívia MirandaAinda não há avaliações

- Sistema Público de Escrituração Digital (SPEDDocumento3 páginasSistema Público de Escrituração Digital (SPEDLívia MirandaAinda não há avaliações

- Tributos e Juros Incidentes Sobre Compras e VendasDocumento46 páginasTributos e Juros Incidentes Sobre Compras e VendasLívia MirandaAinda não há avaliações

- Metodo de Avaliação Dos EstoquesDocumento23 páginasMetodo de Avaliação Dos EstoquesLívia MirandaAinda não há avaliações

- Questão NorteadoraDocumento1 páginaQuestão NorteadoraLívia MirandaAinda não há avaliações

- (Análise Vertical e Horizontal) ResumoDocumento1 página(Análise Vertical e Horizontal) ResumoLívia MirandaAinda não há avaliações

- Capítulo 1 - o Universo Da AnáliseDocumento36 páginasCapítulo 1 - o Universo Da AnáliseLívia MirandaAinda não há avaliações

- Capítulos 5, 6 e 7 - Análise Das Demonstrações Contábeis (DC)Documento61 páginasCapítulos 5, 6 e 7 - Análise Das Demonstrações Contábeis (DC)Lívia MirandaAinda não há avaliações

- Capítulo 1 - O UNIVERSO DA ANÁLISEDocumento36 páginasCapítulo 1 - O UNIVERSO DA ANÁLISELívia MirandaAinda não há avaliações

- Capítulo 1 - o Universo Da AnáliseDocumento36 páginasCapítulo 1 - o Universo Da AnáliseLívia MirandaAinda não há avaliações

- Análise das Demonstrações ContábeisDocumento68 páginasAnálise das Demonstrações ContábeisLívia MirandaAinda não há avaliações

- Capítulo 2 - PATRIMÔNIODocumento58 páginasCapítulo 2 - PATRIMÔNIOLívia MirandaAinda não há avaliações

- Atividades 6 Ano IIDocumento5 páginasAtividades 6 Ano IIMarlos MendesAinda não há avaliações

- Devido processo legal: garantia constitucionalDocumento3 páginasDevido processo legal: garantia constitucionalMurilo Costa FerreiraAinda não há avaliações

- Extrato - Banco PanDocumento4 páginasExtrato - Banco PanrafaellucasfftvAinda não há avaliações

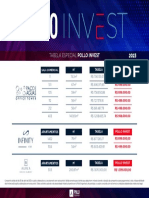

- Tabela Especial Pollo Investt Poços de CaldasDocumento1 páginaTabela Especial Pollo Investt Poços de CaldasRICARDO PENTEADOAinda não há avaliações

- Responsabilidade e prazos no CDCDocumento6 páginasResponsabilidade e prazos no CDCRone lino da SilvaAinda não há avaliações

- PLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Documento10 páginasPLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Sandra Mara BihumAinda não há avaliações

- O Suicídio de Getúlio VargasDocumento1 páginaO Suicídio de Getúlio VargasjoseuAinda não há avaliações

- Liberdade de Imprensa - Libero BadaroDocumento115 páginasLiberdade de Imprensa - Libero BadaroMárcia FerrazAinda não há avaliações

- Anexo Educação 1Documento512 páginasAnexo Educação 1Philippe BaceleteAinda não há avaliações

- Coisa Julgada e seus LimitesDocumento6 páginasCoisa Julgada e seus LimitesPaula Palacio PessottiAinda não há avaliações

- SEI 3718089 Edital 51Documento25 páginasSEI 3718089 Edital 51rhvivafotografiasAinda não há avaliações

- Conhecimentos Específicos: Lei Estadual CE Nº 14.582/2009Documento7 páginasConhecimentos Específicos: Lei Estadual CE Nº 14.582/2009AndreiAinda não há avaliações

- TERCE ESTÁGIO ENG ELÉTRICADocumento2 páginasTERCE ESTÁGIO ENG ELÉTRICAEspiritualidade e CiênciaAinda não há avaliações

- ELI Precoce Contactos SNIPI 2021Documento9 páginasELI Precoce Contactos SNIPI 2021Madalena FloraAinda não há avaliações

- Constituicao Federal EspanholaDocumento21 páginasConstituicao Federal EspanholaImpério GilsonianoAinda não há avaliações

- Contrato de GarçonsDocumento2 páginasContrato de GarçonsScribdTranslationsAinda não há avaliações

- Projeto elétrico para análise e aprovaçãoDocumento2 páginasProjeto elétrico para análise e aprovaçãoMan Man0% (1)

- Minha Experiência Lésbica Com A Solidão - Yuri…Documento2 páginasMinha Experiência Lésbica Com A Solidão - Yuri…yaracamposdpina12Ainda não há avaliações

- Proposta de honorários para embargos de terceiroDocumento4 páginasProposta de honorários para embargos de terceiroThiago LeoAinda não há avaliações

- Processo de escolarização e exclusão social no BrasilDocumento22 páginasProcesso de escolarização e exclusão social no BrasilGustavo Silva CostaAinda não há avaliações

- Livro+Digital+ +NBC+PP+01+2020Documento40 páginasLivro+Digital+ +NBC+PP+01+2020Sandriele FalcãoAinda não há avaliações

- Cartilha LGBT Final 13Documento16 páginasCartilha LGBT Final 13Wellington RosaAinda não há avaliações

- Como ser MaçomDocumento7 páginasComo ser MaçomFelipe Melo100% (1)