Você também pode gostar

- 2 Análises Financeiras - Índices PrincipalDocumento36 páginas2 Análises Financeiras - Índices PrincipalLaura SoaresAinda não há avaliações

- Função Financeira Nas EmpresasDocumento20 páginasFunção Financeira Nas Empresasnoldo_netoAinda não há avaliações

- Paex - PDD - Finanç - UniDocumento83 páginasPaex - PDD - Finanç - UnihaendalllAinda não há avaliações

- FINANÇAS - 1 Parte - Módulo I-1Documento17 páginasFINANÇAS - 1 Parte - Módulo I-1Benedita Vilas BoasAinda não há avaliações

- Gestão Financeira 1Documento116 páginasGestão Financeira 1Claudia OliveiraAinda não há avaliações

- Modulo Gestà o Contabilista Fiscal e Financeira - Aula 1Documento5 páginasModulo Gestà o Contabilista Fiscal e Financeira - Aula 1Andreia GuimarãesAinda não há avaliações

- 02 - Posição FinanceiraDocumento38 páginas02 - Posição FinanceiraGustavo MalkiAinda não há avaliações

- InvestimentoDocumento58 páginasInvestimentoLaura SoaresAinda não há avaliações

- ESHTE - AGF - 1 - Finanças - Noções RecordatóriasDocumento84 páginasESHTE - AGF - 1 - Finanças - Noções RecordatóriasJosé FigueiredoAinda não há avaliações

- UA05 - Balanço Patrimonial - ElaboraçãoDocumento11 páginasUA05 - Balanço Patrimonial - ElaboraçãoTiagoAinda não há avaliações

- Artigo 03Documento12 páginasArtigo 03Samuelson PedroAinda não há avaliações

- Gestão Financeira - ApresentaçãoDocumento71 páginasGestão Financeira - ApresentaçãoCassiano VenturaAinda não há avaliações

- Leitura e Análise Mapas ContabilísticosDocumento2 páginasLeitura e Análise Mapas ContabilísticosElísio DomingosAinda não há avaliações

- Planejamento FinanceiroDocumento39 páginasPlanejamento FinanceiroLeandro FujiwaraAinda não há avaliações

- Slides-Aula1 - Capital de Giro e Análise FinanceiraDocumento10 páginasSlides-Aula1 - Capital de Giro e Análise FinanceiraLucas FreitasAinda não há avaliações

- 02 Slides FICO - Aula ZOOMDocumento79 páginas02 Slides FICO - Aula ZOOMIury VazAinda não há avaliações

- 2 - Noções de Contabilidade PDFDocumento29 páginas2 - Noções de Contabilidade PDFDanielle VieiraAinda não há avaliações

- Aula 27 02 Relatorios ContabeisDocumento19 páginasAula 27 02 Relatorios ContabeisLeonardo VieiraAinda não há avaliações

- Preparação Turbo PF Aula 1Documento22 páginasPreparação Turbo PF Aula 1projetopapacharlie pcAinda não há avaliações

- Finanças E Economia EadDocumento37 páginasFinanças E Economia Eaddeboraflores138Ainda não há avaliações

- IBG - PPT VI Gestão Financeira 20Documento11 páginasIBG - PPT VI Gestão Financeira 20Ana RebeloAinda não há avaliações

- ContabilidadeDocumento8 páginasContabilidadeWellison ReinanAinda não há avaliações

- Visão Geral Administração FinanceiraDocumento6 páginasVisão Geral Administração FinanceiraAnakrys PereiraAinda não há avaliações

- Princípios FinançasDocumento234 páginasPrincípios FinançasAnderson SantanaAinda não há avaliações

- Matemática Financeira e Análise de ViabilidadeDocumento166 páginasMatemática Financeira e Análise de ViabilidadeRenato PimentaAinda não há avaliações

- Slides An Investimentos e OrçamentosDocumento221 páginasSlides An Investimentos e OrçamentosJuliano RianAinda não há avaliações

- Aula 02 - Balanço PatrimonialDocumento3 páginasAula 02 - Balanço PatrimonialRoberto Dantas100% (1)

- 30521diapositivos Analise Financeira Manual OCCDocumento170 páginas30521diapositivos Analise Financeira Manual OCCPaula MachadoAinda não há avaliações

- Capítulo 1 A Análise Financeira No Contexto Da Função FinanceiraDocumento16 páginasCapítulo 1 A Análise Financeira No Contexto Da Função FinanceiraOcp PortugalAinda não há avaliações

- Capítulo 2 - Revisão Das Principais Demonstrações Contábeis - Foco GerencialDocumento55 páginasCapítulo 2 - Revisão Das Principais Demonstrações Contábeis - Foco GerencialJoão Pedro SavoiAinda não há avaliações

- Aula de Análise e Conciliação de ContasDocumento32 páginasAula de Análise e Conciliação de ContasTeotonio Figueiredo Lobo JuniorAinda não há avaliações

- Apresentação Institucional - Paramis Capital (Fev24)Documento16 páginasApresentação Institucional - Paramis Capital (Fev24)WesleyAinda não há avaliações

- Analise Das Demo - Contabeis Aula 13Documento142 páginasAnalise Das Demo - Contabeis Aula 13nuncafalhaAinda não há avaliações

- ADM FinanceiraDocumento88 páginasADM FinanceiraRodrigo FerrazAinda não há avaliações

- 'Nova' Análise Económico-Financeira PDFDocumento86 páginas'Nova' Análise Económico-Financeira PDFCarlos PimentelAinda não há avaliações

- Aula Finanças Corporativas PDFDocumento117 páginasAula Finanças Corporativas PDFJuliana MartiniAinda não há avaliações

- GFII 02 Disponib Jurídica PDFDocumento2 páginasGFII 02 Disponib Jurídica PDFLeandro MocelinAinda não há avaliações

- Adm FinDocumento17 páginasAdm FinzeramentocontabilAinda não há avaliações

- 01-AFO - Capitulo 1Documento25 páginas01-AFO - Capitulo 1lusgamitAinda não há avaliações

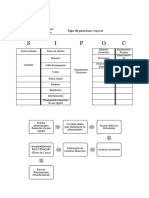

- Exemplo de SIPOC em Planejamento FinanceiroDocumento1 páginaExemplo de SIPOC em Planejamento FinanceiroMatheus BorjaAinda não há avaliações

- Talentus-IM10-01-Ficha - de - Plano - de - Sessao 5Documento2 páginasTalentus-IM10-01-Ficha - de - Plano - de - Sessao 5Cristina SequeiraAinda não há avaliações

- 05-Analise Da Rendibilidade e Racios de MercadoDocumento11 páginas05-Analise Da Rendibilidade e Racios de MercadoBernardo Armando MoianeAinda não há avaliações

- Aa ContaDocumento23 páginasAa ContaMaria Eduarda Barreto MarquesAinda não há avaliações

- Modelo de Currículo Thays SuzaneDocumento1 páginaModelo de Currículo Thays SuzaneFelipe CabralAinda não há avaliações

- Cap I - Objecto e Metodo AFDocumento18 páginasCap I - Objecto e Metodo AFDira AndradeAinda não há avaliações

- AGPI Apontamentos 2018Documento20 páginasAGPI Apontamentos 2018Anderson Feliciano100% (1)

- Contabilidade Financeira - Aulas André LimeiraDocumento32 páginasContabilidade Financeira - Aulas André Limeiradiogoufrn-1100% (1)

- (PT) Institucional WPDocumento16 páginas(PT) Institucional WPPaulo JuniorAinda não há avaliações

- 007contabilidade Geral 1 - 28Documento28 páginas007contabilidade Geral 1 - 28FredericoRodriguesAinda não há avaliações

- Caderno Contabilidade GeralDocumento209 páginasCaderno Contabilidade Geralbrunoguimaga2303Ainda não há avaliações

- 2020 12 06 ANEXO III DEMONSTRACOES Versao Alterada Pela IN 44 25nov2021 PublicacaoDocumento26 páginas2020 12 06 ANEXO III DEMONSTRACOES Versao Alterada Pela IN 44 25nov2021 PublicacaomelhorarpantanalAinda não há avaliações

- Gestã o Financeira - EmconstrucaoDocumento56 páginasGestã o Financeira - EmconstrucaoBego GamezAinda não há avaliações

- 02 FInanças Corporativas MBA v2 Impressa - oDocumento63 páginas02 FInanças Corporativas MBA v2 Impressa - oWembley OliveiraAinda não há avaliações

- Investimentos Financeiros PDF Preview PDFDocumento20 páginasInvestimentos Financeiros PDF Preview PDFBenildeAinda não há avaliações

- Programa+ +Ger+FinanceiroDocumento13 páginasPrograma+ +Ger+FinanceiroTiago Mantovani GalegoAinda não há avaliações

- 1º Modulo - 2022 - 2023Documento51 páginas1º Modulo - 2022 - 2023Alcino SebastiãoAinda não há avaliações

- Analise de Balancos - ApostilaDocumento59 páginasAnalise de Balancos - ApostilaAlisson Guimarães VasconcelosAinda não há avaliações

- Gestão FinanceiraDocumento254 páginasGestão FinanceiraTiago Marques100% (1)

- Aula 1 - Demonstrações Contábeis e BPDocumento16 páginasAula 1 - Demonstrações Contábeis e BPGabriel CalixtoAinda não há avaliações

- Palestra - Gestao de VendasDocumento54 páginasPalestra - Gestao de VendasDulce Carlos BahaneAinda não há avaliações

- Palestra Gestao Financeira e OrcamentariaDocumento13 páginasPalestra Gestao Financeira e OrcamentariaDulce Carlos BahaneAinda não há avaliações

- Nivelamento de Economia 1Documento74 páginasNivelamento de Economia 1Dulce Carlos BahaneAinda não há avaliações

- OrcamentoDocumento59 páginasOrcamentoDulce Carlos BahaneAinda não há avaliações

- PalestraDocumento26 páginasPalestraDulce Carlos BahaneAinda não há avaliações

- Mudanças ClimaticasDocumento19 páginasMudanças ClimaticasDulce Carlos BahaneAinda não há avaliações

- Historia Das Sociedades IiiDocumento15 páginasHistoria Das Sociedades IiiDulce Carlos BahaneAinda não há avaliações

- Teoria Geral Do Estado e Relações InternacionalDocumento23 páginasTeoria Geral Do Estado e Relações InternacionalDulce Carlos BahaneAinda não há avaliações

- Habilidade Da VidaDocumento16 páginasHabilidade Da VidaDulce Carlos Bahane100% (1)

- Historia PoliticaalijasseDocumento10 páginasHistoria PoliticaalijasseDulce Carlos BahaneAinda não há avaliações

- Trabalaho de Sistema de Governo MoçambicanoDocumento10 páginasTrabalaho de Sistema de Governo MoçambicanoDulce Carlos Bahane100% (1)

- FUC 9292113 PTDocumento6 páginasFUC 9292113 PTSara AraújoAinda não há avaliações

- E-Book Bpo FinanceiroDocumento36 páginasE-Book Bpo Financeirosarmg1972Ainda não há avaliações

- Guia Metodologico AterDocumento71 páginasGuia Metodologico AterlunovaisrodriguesAinda não há avaliações

- Gestão de Tesouraria para Micro e Pequenas EmpresasDocumento71 páginasGestão de Tesouraria para Micro e Pequenas EmpresasJulio FaifeAinda não há avaliações

- Conciliação Bancaria e ContasDocumento10 páginasConciliação Bancaria e ContasMano DAinda não há avaliações

- Prova Auxiliar Administrativo NatalDocumento5 páginasProva Auxiliar Administrativo NatalRech PetrolinaAinda não há avaliações

- Noções de Administração Financeira e OrçamentáriaDocumento101 páginasNoções de Administração Financeira e OrçamentáriaBioSust SustentávelAinda não há avaliações

- Gestão Estratégica I 2021 Material CompletoDocumento87 páginasGestão Estratégica I 2021 Material CompletoANNEVIA PALHARES VIEIRA DINIZAinda não há avaliações

- Mozambique PEFA 2006 Final Reportv3 PORDocumento113 páginasMozambique PEFA 2006 Final Reportv3 PORManuel Jose lemosAinda não há avaliações

- Gestão Financeira: Marieli Bittencourt Eduardo Mauch PalmeiraDocumento11 páginasGestão Financeira: Marieli Bittencourt Eduardo Mauch PalmeiraChumacher ChaveiaAinda não há avaliações

- Aula 2 - Balanço PatrimonialDocumento33 páginasAula 2 - Balanço PatrimonialPeixe ZorotoAinda não há avaliações

- Exercicio 3 - DraDocumento7 páginasExercicio 3 - DraNatalia Pinto SantanaAinda não há avaliações

- Revisão para P2-JoelDocumento9 páginasRevisão para P2-JoelRaymara GaluccioAinda não há avaliações

- Atividade ContextualizadaDocumento3 páginasAtividade ContextualizadaÉricaAinda não há avaliações

- O Impacto Da Utilização Das Ferramentas de Contabilidade Gerencial Na Gestão de Micro e Pequenas EmpresasDocumento5 páginasO Impacto Da Utilização Das Ferramentas de Contabilidade Gerencial Na Gestão de Micro e Pequenas EmpresasMarceloAinda não há avaliações

- Manual de GestãoDocumento50 páginasManual de GestãoSilvio SimbaAinda não há avaliações

- Sistema de Custos para Hotéis - Tomislav R. FemenickDocumento19 páginasSistema de Custos para Hotéis - Tomislav R. FemenickMauro Horst100% (1)

- FormulárioDocumento1 páginaFormulárioDiana CostaAinda não há avaliações

- Gestão Financeira de Pequenas e Médias EmpresasDocumento4 páginasGestão Financeira de Pequenas e Médias EmpresasIsis Duarte100% (1)

- Exercício Finanças Empresariais - 2021. 2Documento5 páginasExercício Finanças Empresariais - 2021. 2Weydson LinsAinda não há avaliações

- Questionário Unidade IIDocumento6 páginasQuestionário Unidade IIGuilherme Richard GuiAinda não há avaliações

- Planilha Gestao Financeira V1.0Documento15 páginasPlanilha Gestao Financeira V1.0João Paulo de SouzaAinda não há avaliações

- Estrutura Organizacional Ifma CodoDocumento36 páginasEstrutura Organizacional Ifma CodoJandherson MouraAinda não há avaliações

- Gestão Do LarDocumento9 páginasGestão Do LarPaulo Dorivaldo EvaristoAinda não há avaliações

- Sistema de Administração Financeira Do Estado - Docx - Hword 2014Documento12 páginasSistema de Administração Financeira Do Estado - Docx - Hword 2014Manuel AfonsoAinda não há avaliações

- Aula 3 - Relevância Dos Fluxos de Caixa Nas Decisões de InvestimentosDocumento22 páginasAula 3 - Relevância Dos Fluxos de Caixa Nas Decisões de InvestimentosAleson LopesAinda não há avaliações

- O Capital de Giro Como Factor Estratégico para o Desempenho Economico Da Empresa Angola TelecomDocumento50 páginasO Capital de Giro Como Factor Estratégico para o Desempenho Economico Da Empresa Angola TelecomFelisberto GilAinda não há avaliações

- Lab IV - ACQA - Parte IIDocumento27 páginasLab IV - ACQA - Parte IIAndreia Rocha100% (6)

- Modelo Fluxo de Caixa Movimento Diário FabianeDocumento4 páginasModelo Fluxo de Caixa Movimento Diário FabianeMecânica Agrícola BotoloAinda não há avaliações

- Lamina Comercial Fo FPrev Arrojadojulho 2022Documento1 páginaLamina Comercial Fo FPrev Arrojadojulho 2022Pedro Henrique Vieira da RosaAinda não há avaliações