Você também pode gostar

- 2019 Curso Lancamentos Conta PublicaDocumento209 páginas2019 Curso Lancamentos Conta PublicaMarcus OliveiraAinda não há avaliações

- Demo Cont AP Set PubDocumento113 páginasDemo Cont AP Set PubEmersonAinda não há avaliações

- Contabilidade públicaDocumento18 páginasContabilidade públicaAndrea BenolielAinda não há avaliações

- Workshop Principais T Cnicas para Execu o Financeira e An Lise Cont Bil No SIAFEMDocumento87 páginasWorkshop Principais T Cnicas para Execu o Financeira e An Lise Cont Bil No SIAFEMAldo RochaAinda não há avaliações

- PlanoContasAdminPúblicaDocumento4 páginasPlanoContasAdminPúblicafernanda136Ainda não há avaliações

- Estrutura e análises do Balanço Patrimonial segundo o PCASPDocumento7 páginasEstrutura e análises do Balanço Patrimonial segundo o PCASPFabio P. AlvesAinda não há avaliações

- Treinamento para multiplicadores do PCASPDocumento75 páginasTreinamento para multiplicadores do PCASPflamengo2012Ainda não há avaliações

- AD2 - Contabilidade Pública - Fernando RamboltDocumento4 páginasAD2 - Contabilidade Pública - Fernando RamboltFernandoDoCarmoAinda não há avaliações

- Plano de Contas do Setor Público (PCASPDocumento7 páginasPlano de Contas do Setor Público (PCASPRodrigo CândidoAinda não há avaliações

- PCASPDocumento96 páginasPCASPPolianaAinda não há avaliações

- Contabilidade Pública: Enfoques Orçamentário e PatrimonialDocumento11 páginasContabilidade Pública: Enfoques Orçamentário e PatrimonialLavínia KerberAinda não há avaliações

- Balanço Patrimonial Variações PatrimoniaisDocumento11 páginasBalanço Patrimonial Variações Patrimoniaiskrislaineschaefler03Ainda não há avaliações

- Apostila Contabilidade Geral PDFDocumento35 páginasApostila Contabilidade Geral PDFRafael Douglas100% (1)

- Apostila Contabilidade Básica IDocumento41 páginasApostila Contabilidade Básica IContaconta100% (12)

- Plano Contas PúblicoDocumento30 páginasPlano Contas PúblicoTITA783Ainda não há avaliações

- Mapa Mental Receita Publica Rodrigo BorgesDocumento1 páginaMapa Mental Receita Publica Rodrigo BorgesFilype GalvãoAinda não há avaliações

- AnaliseDemonstracoesFinanceiras PDFDocumento64 páginasAnaliseDemonstracoesFinanceiras PDFElias XavierAinda não há avaliações

- Guia para Gerentes de Crédito e Operadores da MarinhaDocumento51 páginasGuia para Gerentes de Crédito e Operadores da MarinhaWanderson kleiton dos santosAinda não há avaliações

- Registro contábil no setor público segundo o PCASPDocumento43 páginasRegistro contábil no setor público segundo o PCASPBarbara OliveiraAinda não há avaliações

- APECA FechoContas 2013Documento1.024 páginasAPECA FechoContas 2013Anabela FernandesAinda não há avaliações

- Atividade Ivan Contabilidade Publica11.11.21Documento39 páginasAtividade Ivan Contabilidade Publica11.11.21Fabio SantosAinda não há avaliações

- Principais alterações da Lei 11638/2007Documento11 páginasPrincipais alterações da Lei 11638/2007Warley Santos GonçalvesAinda não há avaliações

- Contabilidade Avançada ApostilaDocumento51 páginasContabilidade Avançada ApostilaFábio MelgesAinda não há avaliações

- A Lei 11.638 e as alterações na contabilidade brasileiraDocumento4 páginasA Lei 11.638 e as alterações na contabilidade brasileiramidonjoaocarlos4854Ainda não há avaliações

- Plano de Contas EsquematizadoDocumento6 páginasPlano de Contas EsquematizadoJoelma MaiaAinda não há avaliações

- Plano de Estagi - ShirleyDocumento2 páginasPlano de Estagi - ShirleyLaste Jorge CaeroAinda não há avaliações

- EDC Exercício 2 - Balanço PatrimonialDocumento25 páginasEDC Exercício 2 - Balanço PatrimonialFran bispoAinda não há avaliações

- Comparativo Áreas 2 e 3Documento2 páginasComparativo Áreas 2 e 3Giancarlo FreitasAinda não há avaliações

- Demonstrações contábeis: Balanço Patrimonial e DREDocumento25 páginasDemonstrações contábeis: Balanço Patrimonial e DRElisa santosAinda não há avaliações

- Relatorio Auditoria Estado TCE2008Documento552 páginasRelatorio Auditoria Estado TCE2008NaMaria NewsAinda não há avaliações

- Gestão financeira empresaDocumento87 páginasGestão financeira empresaRODRIGO RAMOSAinda não há avaliações

- Índice: 1. Responsáveis Pelo FormulárioDocumento533 páginasÍndice: 1. Responsáveis Pelo FormulárioSabrina SilvaAinda não há avaliações

- Aula 01Documento83 páginasAula 01flavio2leiteAinda não há avaliações

- CContábeis - CIFMC - Unidade 04 - Parte 02Documento39 páginasCContábeis - CIFMC - Unidade 04 - Parte 02patysenna2006Ainda não há avaliações

- PGC-PE - Plano de ContasDocumento5 páginasPGC-PE - Plano de ContasNayo MacamoAinda não há avaliações

- Manual Contabilidade SocietáriaDocumento2 páginasManual Contabilidade SocietáriaKaline FróesAinda não há avaliações

- FR Versao4Documento420 páginasFR Versao4gabriela.barrost2Ainda não há avaliações

- Exercícios - Lançamentos - A Realizar CONTABILIDADE PÚBLICA STNDocumento184 páginasExercícios - Lançamentos - A Realizar CONTABILIDADE PÚBLICA STNwt0311Ainda não há avaliações

- 5710 - Formulário de Referência - Versão 9 - Marfrig PDFDocumento388 páginas5710 - Formulário de Referência - Versão 9 - Marfrig PDFTacianauberabaAinda não há avaliações

- MOD02 Perícia Contábil Prof Marcos RobertoDocumento99 páginasMOD02 Perícia Contábil Prof Marcos RobertoCristhian SteingräberAinda não há avaliações

- Relatório TCM SPDocumento286 páginasRelatório TCM SPBACX CONTABILAinda não há avaliações

- Contabilidade Pública: Patrimônio, Regimes e Classificação de ReceitasDocumento16 páginasContabilidade Pública: Patrimônio, Regimes e Classificação de ReceitasrenataAinda não há avaliações

- Definições do Plano de ContasDocumento6 páginasDefinições do Plano de ContasEdlaine Barbosa BritoAinda não há avaliações

- Contabilidade Avançada: Demonstrações Financeiras e Avaliação de InvestimentosDocumento51 páginasContabilidade Avançada: Demonstrações Financeiras e Avaliação de InvestimentosDobllo NunesAinda não há avaliações

- Variações patrimoniais: quantitativas e qualitativasDocumento58 páginasVariações patrimoniais: quantitativas e qualitativasgleice75% (4)

- Resumo Plano de ContasDocumento10 páginasResumo Plano de ContasGuilherme turibioAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Curso de Direito Aduaneiro: jurisdição e tributos em espécieNo EverandCurso de Direito Aduaneiro: jurisdição e tributos em espécieNota: 5 de 5 estrelas5/5 (1)

- Analise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisNo EverandAnalise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Relatório - Final - (Ativa) (Cgu Sobre Denasus)Documento59 páginasRelatório - Final - (Ativa) (Cgu Sobre Denasus)Josaias SantanaAinda não há avaliações

- Plano Plurianual: Aspectos Práticos E ConceituaisDocumento40 páginasPlano Plurianual: Aspectos Práticos E ConceituaisJosaias SantanaAinda não há avaliações

- Orçamento Público: Prof. Josaias SantanaDocumento113 páginasOrçamento Público: Prof. Josaias SantanaJosaias SantanaAinda não há avaliações

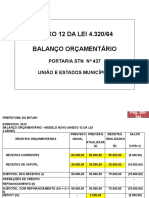

- Balanço Orçamentário da Prefeitura de TaboquinhaDocumento19 páginasBalanço Orçamentário da Prefeitura de TaboquinhaJosaias SantanaAinda não há avaliações

- Estrutura da Administração Pública: Desconcentração, Descentralização e EntidadesDocumento11 páginasEstrutura da Administração Pública: Desconcentração, Descentralização e EntidadesJosaias SantanaAinda não há avaliações

- Mppo 1Documento88 páginasMppo 1Mónica S.Ainda não há avaliações

- Formação Bens PatrimoniaisDocumento33 páginasFormação Bens PatrimoniaisViniciusAinda não há avaliações

- Custos no Setor Público segundo a NBC T 16.11Documento26 páginasCustos no Setor Público segundo a NBC T 16.11Géssica Nogueira TaleiresAinda não há avaliações

- Dicas completas para organizar suas finanças pessoaisDocumento14 páginasDicas completas para organizar suas finanças pessoaisIvo Alves100% (1)

- Capacitação de Conselheiros Municipais e Estaduais de SaúdeDocumento27 páginasCapacitação de Conselheiros Municipais e Estaduais de SaúdebodybuildingmanAinda não há avaliações

- Portaria 63 Sga 2005 Define Atribuicoes Das Especialidades CarreiraDocumento34 páginasPortaria 63 Sga 2005 Define Atribuicoes Das Especialidades CarreiraThaibsb BsbAinda não há avaliações

- Plano de ação para capacitação de fiscaisDocumento17 páginasPlano de ação para capacitação de fiscaisMauricio Amauri CamargoAinda não há avaliações

- Manual Hurricane 1.0 PrintverDocumento141 páginasManual Hurricane 1.0 PrintverRafael SalesAinda não há avaliações

- Atividade 5Documento6 páginasAtividade 5Leandro CabralAinda não há avaliações

- Planejamento da contratação de soluções de TICDocumento64 páginasPlanejamento da contratação de soluções de TICAntena NetAinda não há avaliações

- Finanças 2Documento3 páginasFinanças 2Madalena NóbregaAinda não há avaliações

- Manual de Ligações à Rede ElétricaDocumento231 páginasManual de Ligações à Rede ElétricasoaresAinda não há avaliações

- As deficiências do modelo autorizativo e o orçamento impositivoDocumento188 páginasAs deficiências do modelo autorizativo e o orçamento impositivoCamila ArchanjoAinda não há avaliações

- Diário da Justiça 78Documento155 páginasDiário da Justiça 78Fábio Jorge Amaral FacanhaAinda não há avaliações

- Técnicas de Medições e OrçamentosDocumento31 páginasTécnicas de Medições e OrçamentosmargareterochaAinda não há avaliações

- Questão: 15081Documento112 páginasQuestão: 15081Edson Roberto Leite dos Santos Edson LeiteAinda não há avaliações

- AdministraçaoDocumento9 páginasAdministraçaoMarcos MaralphhAinda não há avaliações

- Orcamento de ObrasDocumento3 páginasOrcamento de ObrasAugusto Carlos CostaAinda não há avaliações

- 23 017 - Regulamento FIA 2023 1Documento22 páginas23 017 - Regulamento FIA 2023 1Escola Irmão Alexandre DiretorAinda não há avaliações

- Concurso Público 2015 do Tribunal de Justiça de SC analisa prova objetiva para Analista AdministrativoDocumento16 páginasConcurso Público 2015 do Tribunal de Justiça de SC analisa prova objetiva para Analista AdministrativoCleberAinda não há avaliações

- Controladoria FGVDocumento7 páginasControladoria FGVVictorAinda não há avaliações

- APQC PCF em PortuguesDocumento11 páginasAPQC PCF em PortuguesDiego Xavier0% (1)

- Unidade 1Documento40 páginasUnidade 1Rafael PassosAinda não há avaliações

- NT - 1236 - 2016 - Pagamento Do Benefício de Auxílio-Moradia - Dec 35.181Documento4 páginasNT - 1236 - 2016 - Pagamento Do Benefício de Auxílio-Moradia - Dec 35.181loccoehpocoAinda não há avaliações

- Elaboração de Projetos PDF 1Documento8 páginasElaboração de Projetos PDF 1Lu M. SallesAinda não há avaliações

- Rio de Janeiro 2023-10-11 CompletoDocumento152 páginasRio de Janeiro 2023-10-11 CompletoDani JpaAinda não há avaliações

- ENCOL - 03 - Normas de Controle de Projeto e OrçamentaçãoDocumento82 páginasENCOL - 03 - Normas de Controle de Projeto e OrçamentaçãoPedro Fernandes100% (2)

- Termo de Abertura GGP57 REV01Documento4 páginasTermo de Abertura GGP57 REV01Rafael Sant'Ana CoelhoAinda não há avaliações

- Exportar para o Uzbequistão: Guia completo sobre o mercado, economia, comércio e oportunidadesDocumento92 páginasExportar para o Uzbequistão: Guia completo sobre o mercado, economia, comércio e oportunidadesBrenoPetersonAinda não há avaliações

- Port Curso IntlgDocumento51 páginasPort Curso IntlgFilipe BragaAinda não há avaliações