Você também pode gostar

- Revolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)No EverandRevolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)Nota: 4 de 5 estrelas4/5 (1)

- Slides Gestao Custos e PrecosDocumento64 páginasSlides Gestao Custos e PrecosAlmir Guilherme Ritta100% (1)

- Briefing Completo - Apostilas - Design Gráfico PDFDocumento5 páginasBriefing Completo - Apostilas - Design Gráfico PDFNilton LôboAinda não há avaliações

- Análise Horizontal e Vertical Das Demonstrações FinanceirasDocumento5 páginasAnálise Horizontal e Vertical Das Demonstrações FinanceirasMarombaFitness29Ainda não há avaliações

- Contabilidade Financeira FGVDocumento17 páginasContabilidade Financeira FGVAlex LavelliAinda não há avaliações

- O glossário de trading online: Os termos a conhecer e a aprofundar para se familiarizar com o campo do trading online a nível operacionalNo EverandO glossário de trading online: Os termos a conhecer e a aprofundar para se familiarizar com o campo do trading online a nível operacionalAinda não há avaliações

- Indicadores de ViabilidadeDocumento33 páginasIndicadores de ViabilidadeNatália Felippe100% (1)

- O ABC Do Valor Da MarcaDocumento4 páginasO ABC Do Valor Da MarcaEmily AgostiniAinda não há avaliações

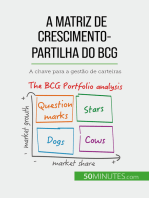

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNo EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNota: 5 de 5 estrelas5/5 (1)

- Boleto Banco Do Brasil PDFDocumento1 páginaBoleto Banco Do Brasil PDFFlavio Ferreira de LimaAinda não há avaliações

- Analise de Custo Volume LucroDocumento22 páginasAnalise de Custo Volume LucroRégis Kelm PereiraAinda não há avaliações

- Contrato de Comodato de Resfriadores 0062 Joao Michel NetoDocumento3 páginasContrato de Comodato de Resfriadores 0062 Joao Michel NetoIvan Solaris SolarisAinda não há avaliações

- Torno Haas - Manual PDFDocumento275 páginasTorno Haas - Manual PDFotaviobenevides67% (3)

- Unidade 3Documento14 páginasUnidade 3Rodolfo DinizAinda não há avaliações

- Aula 02 - Anlise Horizontal e VerticalDocumento20 páginasAula 02 - Anlise Horizontal e VerticalRafael JalesAinda não há avaliações

- Análise Horizontal e VerticalDocumento21 páginasAnálise Horizontal e VerticalcarlineinesAinda não há avaliações

- Analise VerticalDocumento12 páginasAnalise VerticalGeorge Bruno CardozoAinda não há avaliações

- Aula 05 An Vert e HorizDocumento17 páginasAula 05 An Vert e HorizVictor Hugo Lima GomesAinda não há avaliações

- ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 2 WebconferênciaDocumento46 páginasANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS 2 Webconferênciagracinhasilva46Ainda não há avaliações

- 1 - Administração Financeira e Orçamentária IIDocumento65 páginas1 - Administração Financeira e Orçamentária IILarissa RodriguesAinda não há avaliações

- Análise Horizontal Da DREDocumento10 páginasAnálise Horizontal Da DREDENY MARQUESAinda não há avaliações

- Analise FundamentalistaDocumento31 páginasAnalise FundamentalistaBruno Gabriel CampanhãAinda não há avaliações

- Livro-Texto - Unidade IV ContabilidadeDocumento35 páginasLivro-Texto - Unidade IV ContabilidadeAldo MouraAinda não há avaliações

- Análise de BalançosDocumento120 páginasAnálise de BalançosGabriel ProsperoAinda não há avaliações

- Tema 03 Administrao Financeira Aplicadaao Marketing MARKETINGProzpptx 1Documento37 páginasTema 03 Administrao Financeira Aplicadaao Marketing MARKETINGProzpptx 1gvitoria75636Ainda não há avaliações

- Analisedas Demonstracoes ContabeisDocumento52 páginasAnalisedas Demonstracoes ContabeisEDSONAinda não há avaliações

- Análise Das Demonstrações ContábeisDocumento4 páginasAnálise Das Demonstrações ContábeisOtilia Paiva NunesAinda não há avaliações

- Cap 06 - Análise Das Demonstrações FinanceirasDocumento30 páginasCap 06 - Análise Das Demonstrações FinanceirasRicardo AlmeidaAinda não há avaliações

- Gfo SlidesDocumento42 páginasGfo SlidesLara MedeirosAinda não há avaliações

- Cap 06 - Análise Das Demonstrações FinanceirasDocumento30 páginasCap 06 - Análise Das Demonstrações FinanceirasAjurycabaJuniorAinda não há avaliações

- Exercicios Contabilidade Analise DCDocumento2 páginasExercicios Contabilidade Analise DCcapitulocontabilAinda não há avaliações

- SLD 4Documento66 páginasSLD 4luane santosAinda não há avaliações

- Aula AVDocumento5 páginasAula AVfelipe.belemAinda não há avaliações

- Exercicios de Indices Contabeis PDFDocumento63 páginasExercicios de Indices Contabeis PDFDanylo VianaAinda não há avaliações

- Apresentação 1Documento25 páginasApresentação 1Antonio Vitor Ribeiro dos SantosAinda não há avaliações

- Aulas 07 e 08 ADFDocumento8 páginasAulas 07 e 08 ADFMatheus CabralAinda não há avaliações

- Análises Das Demonstrações Contábeis - Contabilidade - Silvio Sande - AULA 01Documento108 páginasAnálises Das Demonstrações Contábeis - Contabilidade - Silvio Sande - AULA 01Eunice AndradeAinda não há avaliações

- Analise Das Demonstrações Contábeis PDFDocumento49 páginasAnalise Das Demonstrações Contábeis PDFFernanda KarineAinda não há avaliações

- MS - PDF - VIEWER - Livro ADM-FINANCEIRA-Dante-Carmine-Matarazzo-pdf-1Documento18 páginasMS - PDF - VIEWER - Livro ADM-FINANCEIRA-Dante-Carmine-Matarazzo-pdf-1Samuel ReisAinda não há avaliações

- Análise Das Demonstrações ContábeisDocumento46 páginasAnálise Das Demonstrações ContábeisLex Machina0% (1)

- AFO - Aula 024.03.116Documento60 páginasAFO - Aula 024.03.116Janderson OliveiraAinda não há avaliações

- Texto Apoio - Custos e Tomada DecisaoDocumento30 páginasTexto Apoio - Custos e Tomada DecisaoAugustMarioAinda não há avaliações

- Raphael Jacob Rufino A Utilização Dos Índices de Rentabilidade Como Instrumento de Tomada de DecisãoDocumento17 páginasRaphael Jacob Rufino A Utilização Dos Índices de Rentabilidade Como Instrumento de Tomada de DecisãoAlex DamiãoAinda não há avaliações

- Trabalho - Contabilidade FinanceiraDocumento25 páginasTrabalho - Contabilidade FinanceiraEnio GonçalvesAinda não há avaliações

- A0181P0203Documento45 páginasA0181P0203Tamires Maria100% (2)

- Cap. I - A Contabilidade AnalíticaDocumento32 páginasCap. I - A Contabilidade AnalíticaRicardo MateusAinda não há avaliações

- Análise Horizontal e Vertical e Alguns à Ndices FinanceirosDocumento3 páginasAnálise Horizontal e Vertical e Alguns à Ndices FinanceirosElcio SantosAinda não há avaliações

- TEC Concursos - Imprimir Capítulo de Análise Vertical e Horizontal Das Demonstrações ContábeisDocumento5 páginasTEC Concursos - Imprimir Capítulo de Análise Vertical e Horizontal Das Demonstrações Contábeistalisonruan98Ainda não há avaliações

- Atividade 3 - Análise Das Demonstrações ContábeisDocumento1 páginaAtividade 3 - Análise Das Demonstrações Contábeisvanderlei.ferreira04Ainda não há avaliações

- Apresentação Da Disciplina e Conceitos BásicosDocumento34 páginasApresentação Da Disciplina e Conceitos BásicosADRIANO GOMESAinda não há avaliações

- Introducao Capital de GiroDocumento6 páginasIntroducao Capital de GiroBrunoAinda não há avaliações

- Estudop02 FinalDocumento18 páginasEstudop02 Finalpinduca108Ainda não há avaliações

- Indices de LiquidezDocumento7 páginasIndices de LiquidezIlmailson F TellesAinda não há avaliações

- 6.4. Indicadores de RentabilidadeDocumento21 páginas6.4. Indicadores de RentabilidadeNataliAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Aula 03 - Analise Das Demonstrações ContabeisDocumento45 páginasAula 03 - Analise Das Demonstrações ContabeisnovodiaemasaAinda não há avaliações

- 06 Alavancagem e Estrutura de CapitalDocumento37 páginas06 Alavancagem e Estrutura de CapitalLiziane Busatta Cândido0% (1)

- GEI Aula 6 Análise Dos Demonstrativos Financeiros PDFDocumento30 páginasGEI Aula 6 Análise Dos Demonstrativos Financeiros PDFWesley BeniteAinda não há avaliações

- Assistente de Contabilidade Apostila Módulo 04Documento36 páginasAssistente de Contabilidade Apostila Módulo 04GRASIELAAinda não há avaliações

- Índices de RentabilidadeDocumento18 páginasÍndices de RentabilidadePatricia RochaAinda não há avaliações

- AB Aula-4-Analise-Vertical-E-HorizontalDocumento15 páginasAB Aula-4-Analise-Vertical-E-HorizontalGPCEDUP GPCEDUPAinda não há avaliações

- Análise de Investimentos e Fontes de FinanciamentoDocumento10 páginasAnálise de Investimentos e Fontes de FinanciamentoStefhany JacobfelixAinda não há avaliações

- Contabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasNo EverandContabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasAinda não há avaliações

- Analise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisNo EverandAnalise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisAinda não há avaliações

- In RFB Nº 1888 - 2019Documento3 páginasIn RFB Nº 1888 - 2019VitorAinda não há avaliações

- Danfe: N. 49.677 Série 1Documento1 páginaDanfe: N. 49.677 Série 1Lucivan JoelAinda não há avaliações

- Aulas Das 22 Leis de MKT VersaoDocumento18 páginasAulas Das 22 Leis de MKT VersaoMassimo PerinottoAinda não há avaliações

- PORTARIA #13.2014 Eixos VeicularesDocumento10 páginasPORTARIA #13.2014 Eixos VeicularespedroprestesdebritoAinda não há avaliações

- InvoiceDocumento1 páginaInvoiceDerickacauper CauperAinda não há avaliações

- Cerelac FinalDocumento24 páginasCerelac Finalmarinisa8675% (4)

- Contrato de Sociedade DB LogisticaDocumento4 páginasContrato de Sociedade DB LogisticaSofia MatheAinda não há avaliações

- Correlação Informatização Itens ISO 9k, 14k e 45kDocumento3 páginasCorrelação Informatização Itens ISO 9k, 14k e 45kNomura FkcydllkAinda não há avaliações

- CUSTO X BENEFÍCIO - Introdução e Conceito - HassegawaDocumento3 páginasCUSTO X BENEFÍCIO - Introdução e Conceito - HassegawaWilson Mauri BonfimAinda não há avaliações

- Catálogo Empalux 2020Documento32 páginasCatálogo Empalux 2020Marco AntonioAinda não há avaliações

- RH InternetDocumento716 páginasRH Interneteletrocuritiba001Ainda não há avaliações

- ABDI EPS Automotivo Relatorio Perspectivas PDFDocumento72 páginasABDI EPS Automotivo Relatorio Perspectivas PDFhothodAinda não há avaliações

- Verbete Draft - o Que É Teoria Da MudançaDocumento7 páginasVerbete Draft - o Que É Teoria Da MudançaRodrigo de Marco Pinheiro SêgaAinda não há avaliações

- APP SistemasDocumento7 páginasAPP Sistemasglauber_rmAinda não há avaliações

- Reorganização Do Sistema de Gestão Da QualidadeDocumento10 páginasReorganização Do Sistema de Gestão Da QualidadeEdivaldo FlorentinoAinda não há avaliações

- Metodo HamburguesDocumento10 páginasMetodo HamburguesMagno SakateAinda não há avaliações

- Aula Prática - Inventario e Balanço2Documento6 páginasAula Prática - Inventario e Balanço2nayara valyAinda não há avaliações

- Lista 4 IndustrialDocumento3 páginasLista 4 IndustrialAlan Da SilvaAinda não há avaliações

- Prova Conhecimentos Especificos - Cincias Contbeis 7Documento4 páginasProva Conhecimentos Especificos - Cincias Contbeis 7Christian GrossAinda não há avaliações

- Projeto Bem para TodosDocumento14 páginasProjeto Bem para TodosWin Brasil consutoriaAinda não há avaliações

- Por Dentro Da BM&FBOVESPADocumento435 páginasPor Dentro Da BM&FBOVESPAJosé Eduardo Menezes da Silva100% (1)

- Contrato de Cartão de CréditoDocumento3 páginasContrato de Cartão de CréditoAlfredo Rodrigues NetoAinda não há avaliações

- Capitulo 6 - Apuração Do ResultadoDocumento16 páginasCapitulo 6 - Apuração Do Resultadoapi-3723658Ainda não há avaliações

- Manual de Identidade4Documento22 páginasManual de Identidade4Davidson IzidoroAinda não há avaliações

- Eireli Minuta Modelo para Capital Com Bens e MoedaDocumento4 páginasEireli Minuta Modelo para Capital Com Bens e Moedadafne1994100% (1)