Você também pode gostar

- Perfil Pingo DoceDocumento5 páginasPerfil Pingo DocePaulo Jorge Oliveira0% (1)

- 1000 Maiores EmpresasDocumento45 páginas1000 Maiores Empresassmashed_zero353100% (1)

- Caso de Estudo 8 Pingo DoceDocumento14 páginasCaso de Estudo 8 Pingo DocePaulo Jorge OliveiraAinda não há avaliações

- Desigual Distribuição Alimentar em ÁfricaDocumento11 páginasDesigual Distribuição Alimentar em ÁfricaDomingos EuroAinda não há avaliações

- Ranking 1000 Maiores MelhoresDocumento15 páginasRanking 1000 Maiores MelhoresAljonimaAinda não há avaliações

- Gestão de Negócios - Unidade I PDFDocumento14 páginasGestão de Negócios - Unidade I PDFEduardoBaranAinda não há avaliações

- Padaria Da Ramalha - Caso PráticoDocumento16 páginasPadaria Da Ramalha - Caso Práticolaura teixeiraAinda não há avaliações

- Suprimento de Mão de Obra: Autor: Prof. Fernando José Lopes Colaboradores: Prof. Santiago ValverdeDocumento41 páginasSuprimento de Mão de Obra: Autor: Prof. Fernando José Lopes Colaboradores: Prof. Santiago ValverdeRONALDO SANTOS BARBOSAAinda não há avaliações

- Boletim 5 ENVELHECIMENTO E POLÍTICAS SOCIAIS EM PORTUGALDocumento35 páginasBoletim 5 ENVELHECIMENTO E POLÍTICAS SOCIAIS EM PORTUGALAna SantosAinda não há avaliações

- SONAE Meu Super - FlyerDocumento2 páginasSONAE Meu Super - FlyerAna CabeleiraAinda não há avaliações

- Cerejas - Periodo de ColheitaDocumento29 páginasCerejas - Periodo de ColheitaJoão CarraçaAinda não há avaliações

- Trabalho de Marketing Relacional123Documento16 páginasTrabalho de Marketing Relacional123Mateus LucasAinda não há avaliações

- Bizdirect OCasoSonaeDocumento48 páginasBizdirect OCasoSonaeOrlando MonteiroAinda não há avaliações

- Tese IFSDocumento72 páginasTese IFSPedro SousaAinda não há avaliações

- Freguesias de Portugal Por Distrito e ConcelhoDocumento64 páginasFreguesias de Portugal Por Distrito e ConcelhoPinto da CruzAinda não há avaliações

- Manual Saúde Melhor em CasaDocumento17 páginasManual Saúde Melhor em CasaWeslley SousaAinda não há avaliações

- Plano de Negócio (Empresa de Queijos)Documento16 páginasPlano de Negócio (Empresa de Queijos)Josué KingAinda não há avaliações

- Técnicas de Negociação - Unid IDocumento49 páginasTécnicas de Negociação - Unid IElianeCabralAinda não há avaliações

- ZEST by Gin Lovers 1 2014Documento71 páginasZEST by Gin Lovers 1 2014Guilherme TelhaAinda não há avaliações

- Plano de Negócio - Pousada Ilha BellaDocumento17 páginasPlano de Negócio - Pousada Ilha BellaAlberto Bozi0% (1)

- Business Model Canvas - Modelo Tela - Empreendedorismo e Criação de Novos NegóciosDocumento3 páginasBusiness Model Canvas - Modelo Tela - Empreendedorismo e Criação de Novos NegóciosMariana Marinho100% (1)

- Plano de Negocioas Padaria Da VillaDocumento47 páginasPlano de Negocioas Padaria Da Villaewerton100% (1)

- Ge 31 Estrategia de Empresas SlidesDocumento77 páginasGe 31 Estrategia de Empresas SlidesAndréa CarvalhoAinda não há avaliações

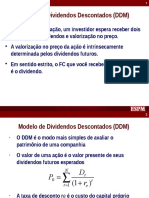

- Modelo de GordonDocumento13 páginasModelo de GordonIsabelle KomniskiAinda não há avaliações

- A Importância Da Logística Na Sociedade ModernaDocumento26 páginasA Importância Da Logística Na Sociedade ModernaLuiz Claudio Ribeiro Machado100% (1)

- Apresentação País de GalesDocumento2 páginasApresentação País de GalesFelipe NegreirosAinda não há avaliações

- ATPS de Empreendedorismo-Plano de NegociosDocumento27 páginasATPS de Empreendedorismo-Plano de NegociosAdryanamarcosAinda não há avaliações

- Guia para Relatório de EstágioDocumento8 páginasGuia para Relatório de Estágioerica patricia rodriguesAinda não há avaliações

- Lares e Instituições de Crianças e Jovens de RiscoDocumento7 páginasLares e Instituições de Crianças e Jovens de RiscoJoana Cardoso RôloAinda não há avaliações

- Unidades Dialise ListagemDocumento8 páginasUnidades Dialise ListagempintozenAinda não há avaliações

- Manual de Publicidade Digital 2021 BRDocumento24 páginasManual de Publicidade Digital 2021 BRMarco CarvalhoAinda não há avaliações

- AV1-Trab-03-Sobral e Peci - Ind-27-09 (2,0)Documento3 páginasAV1-Trab-03-Sobral e Peci - Ind-27-09 (2,0)Fernando LucasAinda não há avaliações

- Slides Ipq - Claudia SantosDocumento61 páginasSlides Ipq - Claudia SantosJoão Afonso100% (1)

- Orçamento 1 UnipDocumento46 páginasOrçamento 1 UnipRogerio Ribeiro de PaulaAinda não há avaliações

- TESE Volume I Fev2014 Sofia LaiaDocumento173 páginasTESE Volume I Fev2014 Sofia LaiaJosé SilvaAinda não há avaliações

- Revista Da Semana - 1901 - 00041Documento8 páginasRevista Da Semana - 1901 - 00041Isora CavalcantiAinda não há avaliações

- OrganogramaDocumento5 páginasOrganogramaJennifer D'OliveiraAinda não há avaliações

- Cultura Sonae 50 AnosDocumento73 páginasCultura Sonae 50 AnosPBALTAAinda não há avaliações

- Modelo Projeto Integrador I (TCC)Documento18 páginasModelo Projeto Integrador I (TCC)mariana100% (1)

- Planilha SalgadosDocumento3 páginasPlanilha SalgadosGabriel GomesAinda não há avaliações

- Plano de NegocioDocumento9 páginasPlano de NegocioGaitoAinda não há avaliações

- Projeto Integrador II - OrientaçõesDocumento11 páginasProjeto Integrador II - OrientaçõesNonatinho FelixAinda não há avaliações

- Manual de Empreendedorismo SocialDocumento176 páginasManual de Empreendedorismo SocialAdriano Drão MatrangoloAinda não há avaliações

- IPSSDocumento4 páginasIPSSolimpia paixao100% (1)

- Plano Negocio - DeliveryDocumento13 páginasPlano Negocio - DeliveryKascielle AmorimAinda não há avaliações

- 38 Questões Av1 Logística e DistribuiçãoDocumento11 páginas38 Questões Av1 Logística e DistribuiçãoSamuel LimaAinda não há avaliações

- Modulo I CONCEITO DE MARKETINGDocumento15 páginasModulo I CONCEITO DE MARKETINGAmanda CristinaAinda não há avaliações

- Cálculo Financeiro e Estatística AplicadaDocumento7 páginasCálculo Financeiro e Estatística AplicadaRafael Jose FuscoAinda não há avaliações

- 3 Livro Do Educador de Logistica Geral e EstoqueDocumento76 páginas3 Livro Do Educador de Logistica Geral e EstoqueAlessandro NascimentoAinda não há avaliações

- Produtores AlentejoDocumento16 páginasProdutores AlentejoCarina Raquel RibeiroAinda não há avaliações

- Cafe Xai-XaiDocumento11 páginasCafe Xai-XaiMicelesAinda não há avaliações

- Cronograma Actalizado Versao FinalDocumento8 páginasCronograma Actalizado Versao FinalKanda FernandoAinda não há avaliações

- Release 2T19Documento37 páginasRelease 2T19Valter SilveiraAinda não há avaliações

- Revista Makro 01 On-LineDocumento36 páginasRevista Makro 01 On-LineElisabete Aguiar100% (1)

- Sumario Executivo - Plano de NegócioDocumento22 páginasSumario Executivo - Plano de Negócioclei2017Ainda não há avaliações

- Princiapl Documento Dad Delta PDFDocumento95 páginasPrinciapl Documento Dad Delta PDFMaria100% (1)

- Plano Financeiro Pé Na Areia PetiscariaNo EverandPlano Financeiro Pé Na Areia PetiscariaAinda não há avaliações

- Logística: Da Teoria À EmpiriaNo EverandLogística: Da Teoria À EmpiriaAinda não há avaliações

- Eci 2Documento2 páginasEci 2Firmo CaballosAinda não há avaliações

- Imlog - Gestao Logistica Por KpisDocumento38 páginasImlog - Gestao Logistica Por KpisluciogfontanaAinda não há avaliações

- Atividade Contextualizada Sobre Estratégias de Gestão e Organização EmpresarialDocumento2 páginasAtividade Contextualizada Sobre Estratégias de Gestão e Organização EmpresarialPaulo cesarAinda não há avaliações

- Daniela Pereira - A Importancia Da Qualidade No Atendimento para A Fidelização de ClientesDocumento55 páginasDaniela Pereira - A Importancia Da Qualidade No Atendimento para A Fidelização de Clientesmauro lomboAinda não há avaliações

- Manual de Boas Praticas PDFDocumento47 páginasManual de Boas Praticas PDFNegociatta GOAinda não há avaliações

- Ebook Estrategias Consultórios - Poliana BarbosaDocumento12 páginasEbook Estrategias Consultórios - Poliana BarbosaPoliana BarbosaAinda não há avaliações

- 0487 TrabalhoDocumento6 páginas0487 TrabalhoBra Jorge0% (1)

- Gestão em Saúde - App4Fisio PDFDocumento24 páginasGestão em Saúde - App4Fisio PDFsabrinabimatosAinda não há avaliações

- Contrato InternetDocumento7 páginasContrato InternetHerica MirandaAinda não há avaliações

- Monofolha Oferta Wireless Açores 02 2017Documento2 páginasMonofolha Oferta Wireless Açores 02 2017Anonymous NKmqbi6x8bAinda não há avaliações

- 355 FidelizaçãodeclientesDocumento66 páginas355 FidelizaçãodeclientesSérgio MoraisAinda não há avaliações

- Aula 16 - Capitulo 05 - PDSI - Aula 02 - Pratica 01 - Use Cases - Versão EstudanteDocumento12 páginasAula 16 - Capitulo 05 - PDSI - Aula 02 - Pratica 01 - Use Cases - Versão EstudanteCamilo Amarcy100% (2)

- Apostila Telmarketing SenaiDocumento66 páginasApostila Telmarketing SenaiAnonymous sm9Lwr100% (1)

- AmbevDocumento92 páginasAmbevGustavo Mol Stern100% (1)

- Contrato JF 1Documento5 páginasContrato JF 1Jonas Destro DominguesAinda não há avaliações

- 29 78 1 PBDocumento12 páginas29 78 1 PBluizfelipetuxAinda não há avaliações

- 2013 TCC AmximenesDocumento65 páginas2013 TCC AmximenesPriscilla FragaAinda não há avaliações

- O Marketing Relacional e o Estudo Do Caso Chip 7Documento179 páginasO Marketing Relacional e o Estudo Do Caso Chip 7Kebi JayAinda não há avaliações

- Admin, Art 074 BJB JULHODocumento17 páginasAdmin, Art 074 BJB JULHOClecia OliveiraAinda não há avaliações

- Comportamento Do ConsumidorDocumento16 páginasComportamento Do ConsumidorLeandro RobertoAinda não há avaliações

- Questionário - Atendimento Ao ClienteDocumento3 páginasQuestionário - Atendimento Ao Clientemychele gomesAinda não há avaliações

- Apresentacao Plano de ComunicacaoDocumento7 páginasApresentacao Plano de ComunicacaoFábio PinheiroAinda não há avaliações

- Delta Analise PDFDocumento12 páginasDelta Analise PDFPedro PoucochinhoAinda não há avaliações

- Ufcd 0432 - Manual Atividades Com CorrigendaDocumento21 páginasUfcd 0432 - Manual Atividades Com CorrigendaCarlos Duarte Moura PiresAinda não há avaliações

- Gestão Programas Animação TurísticaDocumento82 páginasGestão Programas Animação TurísticaSandraMFL100% (1)

- APOSTILA DO CURSO DE ATENDENTE DE ÓTICAS MÓDULO 2 - VendasDocumento40 páginasAPOSTILA DO CURSO DE ATENDENTE DE ÓTICAS MÓDULO 2 - VendasData Date100% (4)

- Proposta Plano de Marketing Loja de PrateleiraDocumento19 páginasProposta Plano de Marketing Loja de PrateleiraJefferson DacianoAinda não há avaliações

- Cross SellingDocumento18 páginasCross SellingSusana CorreiaAinda não há avaliações

- Registo de ClientesDocumento19 páginasRegisto de Clientespaula71Ainda não há avaliações

- Desenvolvimento de Um Manual Digital para Montagem de MóveisDocumento22 páginasDesenvolvimento de Um Manual Digital para Montagem de MóveisEmiliane ItoAinda não há avaliações

- Activity Template - Smart Goals Plant PalsDocumento2 páginasActivity Template - Smart Goals Plant Palsjuliano diasAinda não há avaliações