Você também pode gostar

- Is-Lm BP PDFDocumento69 páginasIs-Lm BP PDFdraxlerAinda não há avaliações

- Modelo IS-LM-BP explica efeitos de políticasDocumento21 páginasModelo IS-LM-BP explica efeitos de políticasm_nevessAinda não há avaliações

- Modelo Mundell-Fleming e as políticas económicasDocumento37 páginasModelo Mundell-Fleming e as políticas económicasvaicomoisesAinda não há avaliações

- Modelo Hicksiano e BOPDocumento49 páginasModelo Hicksiano e BOPEgas DanielAinda não há avaliações

- (ECO) Modelo IS-LM-BPDocumento137 páginas(ECO) Modelo IS-LM-BPJorge L. Santos100% (1)

- Equação de Slutsky - UNBDocumento11 páginasEquação de Slutsky - UNBHermelino NepomucenoAinda não há avaliações

- Lista de Exercicios para VarianDocumento97 páginasLista de Exercicios para VarianGabriel De Sampaio MoraisAinda não há avaliações

- Microeconomia 1 - Notas de AulaDocumento14 páginasMicroeconomia 1 - Notas de AulaGuilherme MachadoAinda não há avaliações

- Microeconomia 1: Excedente do ConsumidorDocumento14 páginasMicroeconomia 1: Excedente do ConsumidorWladmir FerreiraAinda não há avaliações

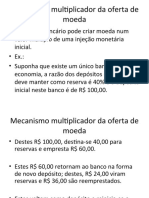

- Multiplicador da Base MonetáriaDocumento18 páginasMultiplicador da Base MonetáriaWladimir ResendeAinda não há avaliações

- Bancos Comerciais e o Multiplicador MonetárioDocumento40 páginasBancos Comerciais e o Multiplicador MonetárioOsvaldo Kiteque AlfredoAinda não há avaliações

- Estruturas de mercado: concorrência perfeita e monopólioDocumento100 páginasEstruturas de mercado: concorrência perfeita e monopólioShanna WilkersonAinda não há avaliações

- Macroeconomia - 15.crescimento SolowDocumento12 páginasMacroeconomia - 15.crescimento SolowJosias-aaaAinda não há avaliações

- Curvas DA e OA no modelo IS-LMDocumento24 páginasCurvas DA e OA no modelo IS-LMJosias-aaa100% (1)

- Questões ANPEC GabaritoDocumento32 páginasQuestões ANPEC GabaritoGuilherme GomesAinda não há avaliações

- 9 MicroCeciliaNotasdeAula9Documento39 páginas9 MicroCeciliaNotasdeAula9Thiago H. B. FrançaAinda não há avaliações

- Uma melhor opção do que fixar a taxa de jurosDocumento4 páginasUma melhor opção do que fixar a taxa de jurosJouse Fabiano Luiz0% (1)

- Macroeconomia - 12.1.RBCDocumento66 páginasMacroeconomia - 12.1.RBCJosias-aaaAinda não há avaliações

- Controle de preços e restrição orçamentária de CarlosDocumento51 páginasControle de preços e restrição orçamentária de Carlosflamengo2012100% (2)

- ANPEC 1993 Microeconomia provaDocumento75 páginasANPEC 1993 Microeconomia provaLaura PaschoinAinda não há avaliações

- Microeconomia 1 Semestre Lista ExercíciosDocumento4 páginasMicroeconomia 1 Semestre Lista ExercíciosOsvaldo GonçalvesAinda não há avaliações

- Modelo IS-LM com multiplicadores de política fiscal e monetáriaDocumento11 páginasModelo IS-LM com multiplicadores de política fiscal e monetáriaAnna KarollinaAinda não há avaliações

- Oferta de moeda, demanda de moeda e instrumentos de política monetáriaDocumento36 páginasOferta de moeda, demanda de moeda e instrumentos de política monetáriaLucas SampaioAinda não há avaliações

- Variáveis Bidimensionais GabaritoDocumento11 páginasVariáveis Bidimensionais GabaritoVictória NóbregaAinda não há avaliações

- Noções de Microeconomia - VestconDocumento85 páginasNoções de Microeconomia - VestconPetroniosAinda não há avaliações

- Microeconomia 2, José Guilherme UNB 2019Documento132 páginasMicroeconomia 2, José Guilherme UNB 2019PedroAinda não há avaliações

- Modelo Keynasiano Simples - Multiplicador, Equilíbrio e ProposiçõesDocumento2 páginasModelo Keynasiano Simples - Multiplicador, Equilíbrio e Proposiçõesbuneco00Ainda não há avaliações

- Defina Meios de Pagamento No Conceito M1Documento5 páginasDefina Meios de Pagamento No Conceito M1paulaAinda não há avaliações

- Regressão Linear Simples: Estimadores e InferênciaDocumento157 páginasRegressão Linear Simples: Estimadores e InferênciaMiha MiyazakiAinda não há avaliações

- Gabarito Lista 41Documento12 páginasGabarito Lista 41Rmb90Ainda não há avaliações

- Função de utilidade indireta: propriedades e identidade de RoyDocumento30 páginasFunção de utilidade indireta: propriedades e identidade de RoyDeborahrabelloAinda não há avaliações

- Lista 5 - Micro IDocumento3 páginasLista 5 - Micro IBruno MkAinda não há avaliações

- 8 Modelo Is LM BPDocumento33 páginas8 Modelo Is LM BPraps86Ainda não há avaliações

- ProAnpec 2009: Contas Nacionais e Balanço de PagamentosDocumento29 páginasProAnpec 2009: Contas Nacionais e Balanço de PagamentosAnariá RecchiaAinda não há avaliações

- 7 Modelo Is LMDocumento48 páginas7 Modelo Is LMRoberto_Silva87Ainda não há avaliações

- Apostila de ExercíciosDocumento67 páginasApostila de ExercíciosRafael Seiti NakabayashiAinda não há avaliações

- Lista 2 Inf GabaritoDocumento9 páginasLista 2 Inf Gabaritovinivcius da silva barbosa100% (1)

- Econometria I - Introdução e NaturezaDocumento188 páginasEconometria I - Introdução e NaturezaPedro FrançaAinda não há avaliações

- Contabilidade Social - PIBDocumento8 páginasContabilidade Social - PIBpkmonteiroAinda não há avaliações

- Micro 1 Aula 16 TDocumento16 páginasMicro 1 Aula 16 Tflamengo2012Ainda não há avaliações

- Materia - Macroeconomia - 1 S13Documento30 páginasMateria - Macroeconomia - 1 S13Luiz StefanutoAinda não há avaliações

- Balanço Pagamentos Contabilidade SocialDocumento10 páginasBalanço Pagamentos Contabilidade SocialIago ZanettiAinda não há avaliações

- LISTA DE EXERCíCIOS DE ESTATÍSTICA PDFDocumento108 páginasLISTA DE EXERCíCIOS DE ESTATÍSTICA PDFRoberto33% (3)

- Anpec Jinhasz Contas NacionaisDocumento43 páginasAnpec Jinhasz Contas NacionaisJOÃO PAULO MENINGUE MACHADO100% (1)

- Caderno de Exercicios MicroDocumento77 páginasCaderno de Exercicios MicroAnonymous 6SbCKxAinda não há avaliações

- Exercicios de Economia Com Gabaritos ComentadosDocumento10 páginasExercicios de Economia Com Gabaritos ComentadoscleidvaldoAinda não há avaliações

- Is LM BopDocumento8 páginasIs LM Bopgildo orlando nhantumboAinda não há avaliações

- Modelo ISLM-BP (Economia Aberta)Documento29 páginasModelo ISLM-BP (Economia Aberta)Gabi BorherAinda não há avaliações

- Modelo IS - LM - BPDocumento48 páginasModelo IS - LM - BPJaylla SaldanhaAinda não há avaliações

- Exercícios Política Cambial: Câmbios Fixos vs FlexíveisDocumento5 páginasExercícios Política Cambial: Câmbios Fixos vs FlexíveisMargarida MarquesAinda não há avaliações

- Resumo IS-LM-BPDocumento43 páginasResumo IS-LM-BPJuarez Costa100% (1)

- Construção do Modelo IS-LM-BPDocumento4 páginasConstrução do Modelo IS-LM-BPRonaldo SVAinda não há avaliações

- Taxas de Câmbio e Regimes CambiaisDocumento26 páginasTaxas de Câmbio e Regimes CambiaisPrn OxoAinda não há avaliações

- Política Macroeconômica em Uma Economia AbertaDocumento64 páginasPolítica Macroeconômica em Uma Economia AbertaRosa TomasAinda não há avaliações

- Apostila Estratégia Aula 6Documento34 páginasApostila Estratégia Aula 6Karla GregórioAinda não há avaliações

- Modelo IS-LM - conclusãoDocumento8 páginasModelo IS-LM - conclusãoFernanda JohnstonAinda não há avaliações

- Aulas IS-LM Economia Fechada PDFDocumento21 páginasAulas IS-LM Economia Fechada PDFMiguelAinda não há avaliações

- Aula Teorica Sobre o Modelo is-LM em Economia AbertaDocumento49 páginasAula Teorica Sobre o Modelo is-LM em Economia AbertaLuter Quing Da CostaAinda não há avaliações

- Economia Prof. Uranilson 2Documento73 páginasEconomia Prof. Uranilson 2andersoncorreiaAinda não há avaliações

- Notas de Aula - Modelos IS-LM e Mundell-FlemingDocumento20 páginasNotas de Aula - Modelos IS-LM e Mundell-FlemingAlice MattosAinda não há avaliações

- Macroeconomia - 12.1.RBCDocumento66 páginasMacroeconomia - 12.1.RBCJosias-aaaAinda não há avaliações

- Capítulo 1 - Introdução A Administração RuralDocumento26 páginasCapítulo 1 - Introdução A Administração RuralJosias-aaaAinda não há avaliações

- Claudia Costin Auth. Administração PúblicaDocumento266 páginasClaudia Costin Auth. Administração PúblicaPatricia CoelhoAinda não há avaliações

- Desemprego Severo No Meio Rural Brasileiro PDFDocumento25 páginasDesemprego Severo No Meio Rural Brasileiro PDFJosias-aaaAinda não há avaliações

- Macroeconomia - 14.1.IS-LM-BP (PMC)Documento10 páginasMacroeconomia - 14.1.IS-LM-BP (PMC)Josias-aaaAinda não há avaliações

- MICRO I 2012-2 (Aula 05 - Escolha)Documento9 páginasMICRO I 2012-2 (Aula 05 - Escolha)Josias-aaaAinda não há avaliações

- Credito Rural e Producao No Semiarido e Nao Semiarido Do Nordeste BrasileiroDocumento20 páginasCredito Rural e Producao No Semiarido e Nao Semiarido Do Nordeste BrasileiroJosias-aaaAinda não há avaliações

- Macroeconomia - 15.crescimento SolowDocumento12 páginasMacroeconomia - 15.crescimento SolowJosias-aaaAinda não há avaliações

- Dualidade na teoria do consumidorDocumento6 páginasDualidade na teoria do consumidorJosias-aaaAinda não há avaliações

- Macroeconomia: Paridade de Juros e CâmbioDocumento6 páginasMacroeconomia: Paridade de Juros e CâmbioJosias-aaaAinda não há avaliações

- MICRO I 2012-2 (Aula 05 - Escolha)Documento9 páginasMICRO I 2012-2 (Aula 05 - Escolha)Josias-aaaAinda não há avaliações

- Lista 7 Matematica AnpecDocumento4 páginasLista 7 Matematica AnpecJosias-aaaAinda não há avaliações

- MICRO I (Lista 03 - Escolha, Dualidade)Documento3 páginasMICRO I (Lista 03 - Escolha, Dualidade)KennedyFrançaSaraivaAinda não há avaliações

- Acesso Da Agricultura Familiar Ao Credito e A Assistencia Tecnica - Diferencas Demograficas, Economicas e Regionais No Brasil em 2014Documento20 páginasAcesso Da Agricultura Familiar Ao Credito e A Assistencia Tecnica - Diferencas Demograficas, Economicas e Regionais No Brasil em 2014Josias-aaaAinda não há avaliações

- IncertezaDocumento28 páginasIncertezaJosias-aaaAinda não há avaliações

- MICRO I 2012-2 (Aula 16 - Demanda de Mercado)Documento8 páginasMICRO I 2012-2 (Aula 16 - Demanda de Mercado)Josias-aaaAinda não há avaliações

- Demanda: Curvas e FunçõesDocumento8 páginasDemanda: Curvas e FunçõesJosias-aaaAinda não há avaliações

- Cursinho ANPEC - Transf. Lineares, Autovalores e AutovetoresDocumento4 páginasCursinho ANPEC - Transf. Lineares, Autovalores e AutovetoresJosias-aaaAinda não há avaliações

- Lista 7 Matematica AnpecDocumento4 páginasLista 7 Matematica AnpecJosias-aaaAinda não há avaliações

- Lista 10 Matematica AnpecDocumento7 páginasLista 10 Matematica AnpecJosias-aaaAinda não há avaliações

- ANPEC Matemática: Sequências e SériesDocumento4 páginasANPEC Matemática: Sequências e SériesJosias-aaaAinda não há avaliações

- Lista 6 Matematica AnpecDocumento4 páginasLista 6 Matematica AnpecJosias-aaaAinda não há avaliações

- Lista 9 Matematica AnpecDocumento4 páginasLista 9 Matematica AnpecJosias-aaaAinda não há avaliações

- Curvas DA e OA no modelo IS-LMDocumento24 páginasCurvas DA e OA no modelo IS-LMJosias-aaa100% (1)

- ANPEC Matemática: Sequências e SériesDocumento4 páginasANPEC Matemática: Sequências e SériesJosias-aaaAinda não há avaliações

- Lista 3 Matematica Anpec PDFDocumento4 páginasLista 3 Matematica Anpec PDFJosias-aaaAinda não há avaliações

- Lista 2 Matematica AnpecDocumento6 páginasLista 2 Matematica AnpecJosias-aaaAinda não há avaliações

- Lista 1 Matematica AnpecDocumento4 páginasLista 1 Matematica AnpecJosias-aaaAinda não há avaliações

- Lista 9 Matematica AnpecDocumento4 páginasLista 9 Matematica AnpecJosias-aaaAinda não há avaliações

- Apostila de Questões - MatemáticaDocumento119 páginasApostila de Questões - MatemáticaJúlia ScherrerAinda não há avaliações

- Ebook Pasteis Lucrativos Edvaldo BônusDocumento46 páginasEbook Pasteis Lucrativos Edvaldo BônusPaola Ferreira100% (2)

- Update Firmware Controlador 750Documento16 páginasUpdate Firmware Controlador 750Bruno AlmeidaAinda não há avaliações

- L.E 3172Documento3 páginasL.E 3172resampaioAinda não há avaliações

- Auditoria de Processo - Fornecedores VDA 6.3Documento52 páginasAuditoria de Processo - Fornecedores VDA 6.3alyanka0% (1)

- Cargos e Salarios P11Documento47 páginasCargos e Salarios P11Pedro Ivo Augusto MouraAinda não há avaliações

- Reflexão Da Ufcd - Gastos de ProduçaoDocumento3 páginasReflexão Da Ufcd - Gastos de Produçaomelo_manuela_meloAinda não há avaliações

- Contabilidade Operações Especiais IFRS NCRFDocumento2 páginasContabilidade Operações Especiais IFRS NCRFsaraAinda não há avaliações

- MUROS DE CONTENÇÃO PERIFÉRICADocumento63 páginasMUROS DE CONTENÇÃO PERIFÉRICAEuclides RodriguesAinda não há avaliações

- Curso de Perfuração Direcional HalliburtonDocumento64 páginasCurso de Perfuração Direcional HalliburtonJuan Jose Montes GalarzaAinda não há avaliações

- HottSeat - Clinica de Dor Do ZeroDocumento21 páginasHottSeat - Clinica de Dor Do ZeroDavid Nicolás Esmeral OjedaAinda não há avaliações

- Sec Homog21 3Documento8 páginasSec Homog21 3Puto ZavalAinda não há avaliações

- Oferta e demanda no setor alimentício durante a pandemiaDocumento3 páginasOferta e demanda no setor alimentício durante a pandemiaLeticia VitalAinda não há avaliações

- Matemática e Matemática Financeira - Marcelo LeiteDocumento24 páginasMatemática e Matemática Financeira - Marcelo LeiteRony WelryAinda não há avaliações

- LIVE+10 - Conteu Dos+Do+Mil+Ao+Milha O+2Documento2 páginasLIVE+10 - Conteu Dos+Do+Mil+Ao+Milha O+2ThiagoPaganiAinda não há avaliações

- Curso Preparatorio Cga Resumo 2022Documento48 páginasCurso Preparatorio Cga Resumo 2022Miguel Fontanive0% (1)

- Manual de Normas Gráficas eSPapDocumento35 páginasManual de Normas Gráficas eSPapMiguel Augusto PmfAinda não há avaliações

- E-Book - Como Calcular Estruturas Metálicas - 04.2021Documento58 páginasE-Book - Como Calcular Estruturas Metálicas - 04.2021Luis Carlos Martins AmaroAinda não há avaliações

- RM NUCLEUS - Descrição Das Permissões Do Usuário Por Tipo de MovimentoDocumento2 páginasRM NUCLEUS - Descrição Das Permissões Do Usuário Por Tipo de MovimentoAlan FagundesAinda não há avaliações

- Inversor GoodWe GW15KLV-MT Tri 220VDocumento1 páginaInversor GoodWe GW15KLV-MT Tri 220VAdriano Das ChagasAinda não há avaliações

- Cibercrime e Computacao ForenseDocumento96 páginasCibercrime e Computacao ForenseTati LaraAinda não há avaliações

- Ato Administrativo 2 - Fernanda Paula OliveiraDocumento7 páginasAto Administrativo 2 - Fernanda Paula OliveiraHernane CostaAinda não há avaliações

- CheckList EmpilhadeiraDocumento1 páginaCheckList EmpilhadeiraClaudio FreitasAinda não há avaliações

- Avaliações de Segurança em ObraDocumento45 páginasAvaliações de Segurança em ObraBruno JesusAinda não há avaliações

- Afrodescendentoleo (Politicamente Correto)Documento4 páginasAfrodescendentoleo (Politicamente Correto)Nilson JoséAinda não há avaliações

- Seminario IDocumento9 páginasSeminario IDa Silva CarlaAinda não há avaliações

- Laudo de Avaliação Deutsche BankDocumento81 páginasLaudo de Avaliação Deutsche BankSuelen Silva NascimentoAinda não há avaliações

- Manual de Instalação Do Driver GC420tDocumento11 páginasManual de Instalação Do Driver GC420tgioo93Ainda não há avaliações

- Forum 2Documento16 páginasForum 2Antonio RodriguesAinda não há avaliações

- JDocumento5 páginasJLEONARDO RAMBO TAGLIETTIAinda não há avaliações