Você também pode gostar

- TraderAugustoMartins - Lógica Do PreçoDocumento13 páginasTraderAugustoMartins - Lógica Do PreçoDant Five90% (10)

- Apostila CompletaDocumento243 páginasApostila CompletaNATY01820% (1)

- Promissoria (Em Branco)Documento1 páginaPromissoria (Em Branco)Renato Caveari Pimenta75% (4)

- Teste - AAF - M8 - 1 ParteDocumento6 páginasTeste - AAF - M8 - 1 ParteIsabelle CarvalhoAinda não há avaliações

- Aulas Mercado Financeiro MTM e DerivativosDocumento15 páginasAulas Mercado Financeiro MTM e DerivativosDante Saporito100% (1)

- Estrategias em Mini IndiceDocumento31 páginasEstrategias em Mini IndiceHelton N. Andrade67% (3)

- Resumo de Finanças InternacionaisDocumento7 páginasResumo de Finanças InternacionaisFrancieliGoncalvesAinda não há avaliações

- Estratégias Com Derivativos - Futuros e OpçõesDocumento115 páginasEstratégias Com Derivativos - Futuros e OpçõesRAinda não há avaliações

- Options trading de uma forma simples: O guia introdutório à negociação de opções e as principais estratégias de lucroNo EverandOptions trading de uma forma simples: O guia introdutório à negociação de opções e as principais estratégias de lucroAinda não há avaliações

- Aula - Unidade 4 - Teoria Da ContabilidadeDocumento7 páginasAula - Unidade 4 - Teoria Da ContabilidadeKeyson MeloAinda não há avaliações

- Fundamentos de Futuros e OpçõesDocumento69 páginasFundamentos de Futuros e OpçõesjeronimonAinda não há avaliações

- MILHODocumento11 páginasMILHOSedenir FantinellAinda não há avaliações

- 26 - AULA de Conteúdo Brasileiro CB - DerivativosDocumento46 páginas26 - AULA de Conteúdo Brasileiro CB - DerivativosRogério Barbosa da SilvaAinda não há avaliações

- Modulo 15 - Mercado-DerivativosDocumento55 páginasModulo 15 - Mercado-DerivativosAndreAinda não há avaliações

- Curso Abr2017Documento72 páginasCurso Abr2017Roberto WagnerAinda não há avaliações

- Mercado Commodities Agricolas - VerDocumento99 páginasMercado Commodities Agricolas - VerMiguel MattiesAinda não há avaliações

- Tema 03 Derivativos SlidesDocumento11 páginasTema 03 Derivativos Slidesmarciojunior1100% (1)

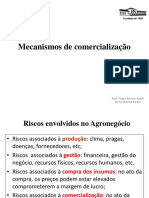

- Mecanismos ComercializaçãoDocumento22 páginasMecanismos ComercializaçãoMiguel MattiesAinda não há avaliações

- Aula 09 FuturosDocumento45 páginasAula 09 FuturosVINICIUS MASSON PALHAAinda não há avaliações

- Práticas de TradingDocumento175 páginasPráticas de TradingmarcusdelbelAinda não há avaliações

- DERIVATIVOSDocumento39 páginasDERIVATIVOSSilvana QuirinoAinda não há avaliações

- 02.2c - Contabilização - DerivativosDocumento52 páginas02.2c - Contabilização - DerivativosNagib Gazal NetoAinda não há avaliações

- DerivativosDocumento59 páginasDerivativosIanAinda não há avaliações

- Curso 2MV Dólar FuturoDocumento59 páginasCurso 2MV Dólar FuturoJose Ferreira2king100% (2)

- Apostila Gestao de RiscosDocumento100 páginasApostila Gestao de RiscosAndrea MelloAinda não há avaliações

- WorkshopTécnico FuturodeAçõesDocumento10 páginasWorkshopTécnico FuturodeAçõesGledson FerrazzoAinda não há avaliações

- Contratos Futuros - Leandro PazDocumento36 páginasContratos Futuros - Leandro PazSiméia LunaAinda não há avaliações

- Mapa - Mercado de Capitais e Financeiro - 52 2023Documento3 páginasMapa - Mercado de Capitais e Financeiro - 52 2023Gustavo KonishAinda não há avaliações

- Curso de Trader Na YouTradingDocumento3 páginasCurso de Trader Na YouTradingZFX Tecnologia & TreinamentoAinda não há avaliações

- Portfolio CSA B3 PDFDocumento3 páginasPortfolio CSA B3 PDFPablo CassianoAinda não há avaliações

- Introdução A DerivativosDocumento107 páginasIntrodução A DerivativosPedro RanieriAinda não há avaliações

- Contrato Futuro de Soja PDFDocumento8 páginasContrato Futuro de Soja PDFSchumacher JuniorAinda não há avaliações

- E BookDocumento40 páginasE Bookdr.yoshanaAinda não há avaliações

- Mercado de Commodities PDFDocumento31 páginasMercado de Commodities PDFFelipe FrizonAinda não há avaliações

- IXCongresso Artigo 0266Documento12 páginasIXCongresso Artigo 0266igluiz78Ainda não há avaliações

- Questionario Sobre DerivativosDocumento8 páginasQuestionario Sobre DerivativosTalita CarolineAinda não há avaliações

- Gab Exercícios DerivativosDocumento14 páginasGab Exercícios DerivativosNayara de SouzaAinda não há avaliações

- Elaboração e Análise de ProjetosDocumento39 páginasElaboração e Análise de ProjetosAlexandreAinda não há avaliações

- Bolsa de ValoresDocumento12 páginasBolsa de ValoresMariana MarquesAinda não há avaliações

- Aula 3 - DerivativosDocumento30 páginasAula 3 - DerivativosGiovanaAinda não há avaliações

- Palestra de Mercado Futuro VisualizacaoDocumento37 páginasPalestra de Mercado Futuro VisualizacaoSirlei RamosAinda não há avaliações

- Apostila Capacitação2018Documento131 páginasApostila Capacitação2018Igor TeixeiraAinda não há avaliações

- DerivativosDocumento16 páginasDerivativosKléber SchultzAinda não há avaliações

- Aula 05Documento10 páginasAula 05Pamela FrançaAinda não há avaliações

- Caderno CVM 15 Day TradeDocumento57 páginasCaderno CVM 15 Day TradeViviane BocalonAinda não há avaliações

- DerivativosDocumento8 páginasDerivativosGustavo da Silva GregórioAinda não há avaliações

- Educação FinanceiraDocumento17 páginasEducação FinanceiraMari SouzaAinda não há avaliações

- Resumo Livro Regra Numero UmDocumento4 páginasResumo Livro Regra Numero UmBobCSmithAinda não há avaliações

- Ebook - Day Trade Fundamentos BasicosDocumento43 páginasEbook - Day Trade Fundamentos BasicosLuiz Henrique Padilha MoreiraAinda não há avaliações

- CommoditiesDocumento8 páginasCommoditiesPaulo RezendeAinda não há avaliações

- TraderDocumento25 páginasTraderRhamyflis KhalilAinda não há avaliações

- Pratica 2 - Derivativos I - Introducao, Futuros e SwapsDocumento3 páginasPratica 2 - Derivativos I - Introducao, Futuros e SwapsEsmenia Kathelina F. SamboAinda não há avaliações

- Cópia de Módulo 1 - Introdução Ao Mercado Financeiro para TradersDocumento55 páginasCópia de Módulo 1 - Introdução Ao Mercado Financeiro para TradersDaniel Amorim100% (1)

- Mercadorias e Futuros Perguntas e RespostasDocumento6 páginasMercadorias e Futuros Perguntas e RespostasarturpbroAinda não há avaliações

- Curso Pratico de Mini Indice Versao Ago - 20141 PDFDocumento52 páginasCurso Pratico de Mini Indice Versao Ago - 20141 PDFClaudio SilasAinda não há avaliações

- 08 DerivativosDocumento32 páginas08 DerivativosCândidoAinda não há avaliações

- CAD 122 - Texto Básico de Mercado de CapitaisDocumento130 páginasCAD 122 - Texto Básico de Mercado de CapitaisviniciusAinda não há avaliações

- E Book Universo Trader DescomplicadoDocumento21 páginasE Book Universo Trader DescomplicadoJoão ViníciusAinda não há avaliações

- Investir na Bolsa: O que é preciso saber?No EverandInvestir na Bolsa: O que é preciso saber?Ainda não há avaliações

- Material de Nivelamento - Módulo V - Características Do Índice FuturoDocumento11 páginasMaterial de Nivelamento - Módulo V - Características Do Índice FuturoGregory Müller Taccola100% (1)

- Artigo Cartilha Mini IndiceDocumento19 páginasArtigo Cartilha Mini IndicePaulo GodoiAinda não há avaliações

- Tabela Atualizada - Com TravesseiroDocumento12 páginasTabela Atualizada - Com Travesseirophalconsena15Ainda não há avaliações

- Atos e Fatos Administrativos - Balanço PatrimonialDocumento7 páginasAtos e Fatos Administrativos - Balanço PatrimonialEllen BauermannAinda não há avaliações

- Livro Prova-2023.1-Comentada e GabaritadaDocumento99 páginasLivro Prova-2023.1-Comentada e Gabaritadaigorjanuario AlvesAinda não há avaliações

- Boleto ItauDocumento2 páginasBoleto ItauMarcelo NascimentoAinda não há avaliações

- DexcoDocumento25 páginasDexcoandre.torresAinda não há avaliações

- Normas Brasileiras de Contabilidade: - Módulo 3Documento181 páginasNormas Brasileiras de Contabilidade: - Módulo 3New AccountingAinda não há avaliações

- 1.1 Calculo Dos Índices Financeiros Da Martin Manufacturing CampanyDocumento15 páginas1.1 Calculo Dos Índices Financeiros Da Martin Manufacturing CampanySansão Levi BilaAinda não há avaliações

- Serie Introdutoria DerivativosDocumento64 páginasSerie Introdutoria DerivativosWanderlei De Sá AzevedoAinda não há avaliações

- Credz Mes 9Documento3 páginasCredz Mes 9marialuosiqAinda não há avaliações

- Ias 16Documento10 páginasIas 16Rita Ribeiro do ValeAinda não há avaliações

- Estratégia e Marketing: Delineamento Das EstratégiasDocumento9 páginasEstratégia e Marketing: Delineamento Das EstratégiasAmanda CristinaAinda não há avaliações

- Modelo de Plano de Contas - Contas Patrimoniais - ResultadoDocumento7 páginasModelo de Plano de Contas - Contas Patrimoniais - ResultadoDayvison FerreiraAinda não há avaliações

- Contabilidade Financeira 1Documento24 páginasContabilidade Financeira 1Amanda AcironAinda não há avaliações

- Caderno de Apoio 1Documento71 páginasCaderno de Apoio 1OjoOIadAinda não há avaliações

- Curso Introdução Mercados Futuros E Opções-Final-2Documento112 páginasCurso Introdução Mercados Futuros E Opções-Final-2Raul A. CarlosAinda não há avaliações

- Planejamento Contábil e Tributário - Atividade Discursiva 5Documento9 páginasPlanejamento Contábil e Tributário - Atividade Discursiva 5Leonardo PiresAinda não há avaliações

- Tecnico Bancario Caixa Cesgranrio Maio 2Documento31 páginasTecnico Bancario Caixa Cesgranrio Maio 2rcaAinda não há avaliações

- Mercado de Capitais1Documento41 páginasMercado de Capitais1hmvungeAinda não há avaliações

- Aula 10Documento26 páginasAula 10Bruno BarinAinda não há avaliações

- Aula Pratica - Sistemas de Custeio 2021BDocumento2 páginasAula Pratica - Sistemas de Custeio 2021BCeleste ArmandoAinda não há avaliações

- CEF Questoes Extras Conhecimentos BancarDocumento20 páginasCEF Questoes Extras Conhecimentos BancarTudo nos PreçosAinda não há avaliações

- Orç Cap 10Documento61 páginasOrç Cap 10JADE EDUARDO ELIASAinda não há avaliações