Você também pode gostar

- Contabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasNo EverandContabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasAinda não há avaliações

- Controladoria Empresarial Slides1Documento11 páginasControladoria Empresarial Slides1Sabrina SantosAinda não há avaliações

- Investigando As Demonstrações ContábeisNo EverandInvestigando As Demonstrações ContábeisAinda não há avaliações

- Planejamento e controle financeiro: conceitos e aplicaçõesDocumento41 páginasPlanejamento e controle financeiro: conceitos e aplicaçõesPedro Henrique de LimaAinda não há avaliações

- Balanced Scorecard: Transforme os seus dados num roteiro para o sucessoNo EverandBalanced Scorecard: Transforme os seus dados num roteiro para o sucessoAinda não há avaliações

- OrcamentoDocumento59 páginasOrcamentoDulce Carlos BahaneAinda não há avaliações

- Orc 3 A 7 AmentoDocumento59 páginasOrc 3 A 7 AmentoDouglas LimaAinda não há avaliações

- Apostila Controladoria PDFDocumento47 páginasApostila Controladoria PDFferreiraAinda não há avaliações

- Planejamento e controle orçamentárioDocumento101 páginasPlanejamento e controle orçamentárioEvandro AristimunhaAinda não há avaliações

- Adm Orcamentaria e Controladoria - Secao 01 - EC 2016 1Documento26 páginasAdm Orcamentaria e Controladoria - Secao 01 - EC 2016 1ketlenconradtAinda não há avaliações

- Aula 02 - Controladoria Estrategica - 2013-1Documento138 páginasAula 02 - Controladoria Estrategica - 2013-1contadorakarlaalencarAinda não há avaliações

- A Controladoria No Processo de Gestão - Clóvis PadovezeDocumento37 páginasA Controladoria No Processo de Gestão - Clóvis Padovezemartageane84767Ainda não há avaliações

- 2 Controladoria - GerencialDocumento19 páginas2 Controladoria - Gerencialluana olanda avilaAinda não há avaliações

- Adm - Financeira 05Documento8 páginasAdm - Financeira 05forteeleveAinda não há avaliações

- Aula 1 - Cont Gerencial X Cont FinanceirapptxDocumento16 páginasAula 1 - Cont Gerencial X Cont FinanceirapptxÁleson LopesAinda não há avaliações

- CG - Controlo de GestãoDocumento11 páginasCG - Controlo de GestãoMarcelguilaAinda não há avaliações

- Sistemas de Gestão EmpresarialDocumento32 páginasSistemas de Gestão EmpresarialFernando Mateus FernandezAinda não há avaliações

- Sistema de controle gerencialDocumento18 páginasSistema de controle gerencialAnne CarolineAinda não há avaliações

- Tema 1 Gestão de CustosDocumento58 páginasTema 1 Gestão de CustosAnna Caroline StemAinda não há avaliações

- MODELO DE EXECUÇÃO DE VISITAS DO PROJETO - ResumidaDocumento50 páginasMODELO DE EXECUÇÃO DE VISITAS DO PROJETO - ResumidaGuilherme Freitas100% (1)

- SLIDESDocumento172 páginasSLIDESRenata Dos Santos100% (1)

- Controladoria: um enfoque na eficácia organizacionalDocumento138 páginasControladoria: um enfoque na eficácia organizacionalBruno GutierrezAinda não há avaliações

- AULA 01 - Controladoria - Conceitos BásicosDocumento122 páginasAULA 01 - Controladoria - Conceitos BásicoscontadorakarlaalencarAinda não há avaliações

- Control A DoriaDocumento262 páginasControl A DorialanopadilhaAinda não há avaliações

- Manual de Gestão Da Controladoria para Escritórios PrevidenciáriosDocumento62 páginasManual de Gestão Da Controladoria para Escritórios PrevidenciáriosalisonfujiwarAinda não há avaliações

- Gestão de Indicadores para Monitoramento EstratégicoDocumento23 páginasGestão de Indicadores para Monitoramento EstratégicoGesemp100% (1)

- Apostila de Contabilidade Gerencial e de CustosDocumento79 páginasApostila de Contabilidade Gerencial e de CustosKarla LáisAinda não há avaliações

- Web 1Documento26 páginasWeb 1Yuri Schleich KlugAinda não há avaliações

- 4-Apresentação Prophix PDFDocumento9 páginas4-Apresentação Prophix PDFMaurício CoelhoAinda não há avaliações

- Apsis CE - Apresentação PocketDocumento7 páginasApsis CE - Apresentação PocketDanilo ChavesAinda não há avaliações

- Aula 1 Cont Gerencial LEADocumento18 páginasAula 1 Cont Gerencial LEAVictor Hugo Lima GomesAinda não há avaliações

- Orçamento e Controle FinanceiroDocumento49 páginasOrçamento e Controle FinanceiroAlexandre PerinAinda não há avaliações

- Ç Gestão Por ResultadoDocumento1 páginaÇ Gestão Por ResultadoBruna DayaneAinda não há avaliações

- Gestão Empresarial: Diagnóstico, Soluções e Cases de SucessoDocumento24 páginasGestão Empresarial: Diagnóstico, Soluções e Cases de SucessoCleberson Leite de Oliveira SantosAinda não há avaliações

- SLIDES Aula01 - Introducao A Contabilidade de CustosDocumento5 páginasSLIDES Aula01 - Introducao A Contabilidade de CustosEllen GuerraAinda não há avaliações

- 02 02 Gestao de Custos SlidesDocumento33 páginas02 02 Gestao de Custos SlidesPaulo AbibAinda não há avaliações

- Especialista digital finançasDocumento9 páginasEspecialista digital finançasFelipe RachidAinda não há avaliações

- 4 Palestra Paulo Henrique FeijoDocumento29 páginas4 Palestra Paulo Henrique FeijoTiago Nunes OliveiraAinda não há avaliações

- Sistema de Informações GerenciaisDocumento115 páginasSistema de Informações GerenciaisRobsonAinda não há avaliações

- Aula 06 - Desempenho - Organização - GovernançaDocumento45 páginasAula 06 - Desempenho - Organização - GovernançaalroliAinda não há avaliações

- Contabilidade de Custos Parte 1Documento60 páginasContabilidade de Custos Parte 1Alex MagalhãesAinda não há avaliações

- A Controladoria no Processo de GestãoDocumento40 páginasA Controladoria no Processo de GestãoValfontana100% (3)

- Performance EmpresarialDocumento199 páginasPerformance EmpresarialAnonymous WRK1qDcAinda não há avaliações

- Planeamento e gestão orçamentalDocumento24 páginasPlaneamento e gestão orçamentalSandra CoelhoAinda não há avaliações

- Slide Planejamento e Controle OrçamentárioDocumento76 páginasSlide Planejamento e Controle OrçamentárioDavid WilkersonAinda não há avaliações

- A Contabilidade Como Fonte de Informação para A Tomada de DecisãoDocumento28 páginasA Contabilidade Como Fonte de Informação para A Tomada de DecisãoMagno PereiraAinda não há avaliações

- A importância da contabilidade nos negóciosDocumento11 páginasA importância da contabilidade nos negóciosLetícia FloresAinda não há avaliações

- CG - Instrumentos de Pilotagem - Tableau BordDocumento4 páginasCG - Instrumentos de Pilotagem - Tableau Bordneiassantos75Ainda não há avaliações

- 13 passos para escolher melhor seu ERPDocumento18 páginas13 passos para escolher melhor seu ERPmarcejrrAinda não há avaliações

- Contabilidade Gerencial: informações para gestãoDocumento18 páginasContabilidade Gerencial: informações para gestãoJoãoCarlosMidonAinda não há avaliações

- Santos, D Sessões Instrumentos de Apoio À Gestão, 2013Documento37 páginasSantos, D Sessões Instrumentos de Apoio À Gestão, 2013Henriques NhachungueAinda não há avaliações

- Captura de Tela 2023-10-25 À(s) 10.48.29Documento38 páginasCaptura de Tela 2023-10-25 À(s) 10.48.29Fernando SdruikovskiAinda não há avaliações

- Administração Financeira Apostila Diagramada 1Documento42 páginasAdministração Financeira Apostila Diagramada 1luna lunaAinda não há avaliações

- Ferramenta 2Documento1 páginaFerramenta 2josueAinda não há avaliações

- Gestao de McalkDocumento52 páginasGestao de McalkPedro CarraraAinda não há avaliações

- Mapeamento de processos: uma estratégia vencedora para gestão da qualidadeDocumento26 páginasMapeamento de processos: uma estratégia vencedora para gestão da qualidadeGestaoEmSistemasAinda não há avaliações

- Gestão de Desempenho com KPIsDocumento57 páginasGestão de Desempenho com KPIsclaudia s.krodriguesAinda não há avaliações

- Orçamento Empresarial-CRCDocumento33 páginasOrçamento Empresarial-CRCLuciano Costa100% (1)

- CONTROLADORIA ASPECTOS INICIAISDocumento23 páginasCONTROLADORIA ASPECTOS INICIAISMateus SantosAinda não há avaliações

- Ementa - Auditoria I (PDF 19KB)Documento2 páginasEmenta - Auditoria I (PDF 19KB)Jhoni Charlles SilvaAinda não há avaliações

- Cartilha Perito Contabil 2016 PDFDocumento35 páginasCartilha Perito Contabil 2016 PDFwellingtonb91Ainda não há avaliações

- Laudo pericial contábil: estrutura e fundamentaçãoDocumento11 páginasLaudo pericial contábil: estrutura e fundamentaçãoJhoni Charlles SilvaAinda não há avaliações

- Livro PericiaDocumento12 páginasLivro PericiaAlex Da CostaAinda não há avaliações

- Conceitos de Perícia ContábilDocumento9 páginasConceitos de Perícia ContábilJhoni Charlles SilvaAinda não há avaliações

- Fundamentos da perícia contábilDocumento16 páginasFundamentos da perícia contábilJhoni Charlles SilvaAinda não há avaliações

- Fisioterapia Forense de Tráfego DpvatDocumento32 páginasFisioterapia Forense de Tráfego DpvatCaca AquinoAinda não há avaliações

- Pensamento decolonial: teoria crítica desde América LatinaDocumento8 páginasPensamento decolonial: teoria crítica desde América LatinaMatheus Ávila0% (1)

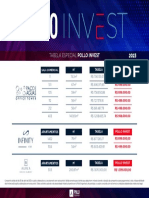

- Tabela Especial Pollo Investt Poços de CaldasDocumento1 páginaTabela Especial Pollo Investt Poços de CaldasRICARDO PENTEADOAinda não há avaliações

- Constituicao Federal EspanholaDocumento21 páginasConstituicao Federal EspanholaImpério GilsonianoAinda não há avaliações

- APELAÇÃO CÍVEL SOBRE ADJUDICAÇÃO COMPULSÓRIA DE IMÓVELDocumento4 páginasAPELAÇÃO CÍVEL SOBRE ADJUDICAÇÃO COMPULSÓRIA DE IMÓVELEdmar GonzalesAinda não há avaliações

- Direção defensiva: 10 mandamentosDocumento88 páginasDireção defensiva: 10 mandamentosRobervaldo BrandaoAinda não há avaliações

- Diario 2926 4 3 2020Documento3.864 páginasDiario 2926 4 3 2020Luiz Augusto SilvaAinda não há avaliações

- Projeto elétrico para análise e aprovaçãoDocumento2 páginasProjeto elétrico para análise e aprovaçãoMan Man0% (1)

- TJRJ Servidor Analista Prov Provas ObjetivasDocumento3 páginasTJRJ Servidor Analista Prov Provas ObjetivasLuis Alekssandre Leonel NascimentoAinda não há avaliações

- Constituição Art 194 A 200Documento7 páginasConstituição Art 194 A 200lihviaAinda não há avaliações

- Dicionário para concursos públicosDocumento5 páginasDicionário para concursos públicosHelioNascimentoSantosAinda não há avaliações

- Criminalidade infanto-juvenil merece reflexão amplaDocumento4 páginasCriminalidade infanto-juvenil merece reflexão amplaElaine Porto ChiulloAinda não há avaliações

- SuzanoDocumento3 páginasSuzanoMarcio JuliboniAinda não há avaliações

- Modelagem de NegociosDocumento18 páginasModelagem de NegociosRafael Henrique AzevedoAinda não há avaliações

- A Sociedade Anárquica - Hedley BullDocumento390 páginasA Sociedade Anárquica - Hedley BullMVALENTEC100% (1)

- Responsabilidade e prazos no CDCDocumento6 páginasResponsabilidade e prazos no CDCRone lino da SilvaAinda não há avaliações

- FAQ Crédito PF CobanDocumento15 páginasFAQ Crédito PF CobanJeniffer GonçalvesAinda não há avaliações

- Curso Contabilidade Básica 40cDocumento130 páginasCurso Contabilidade Básica 40cJairo XavierAinda não há avaliações

- Proposta de honorários para embargos de terceiroDocumento4 páginasProposta de honorários para embargos de terceiroThiago LeoAinda não há avaliações

- Poesia TrovadorescaDocumento36 páginasPoesia Trovadorescasandra m-100% (1)

- TERCE ESTÁGIO ENG ELÉTRICADocumento2 páginasTERCE ESTÁGIO ENG ELÉTRICAEspiritualidade e CiênciaAinda não há avaliações

- Projeto Pedagógico Do Curso-DIREITO-Fev.2021Documento133 páginasProjeto Pedagógico Do Curso-DIREITO-Fev.2021alfredo.melo.silvaAinda não há avaliações

- Planilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)Documento250 páginasPlanilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)aglae_psi9493Ainda não há avaliações

- Minuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoDocumento17 páginasMinuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoBellovesosAinda não há avaliações

- Período Entreguerras 1918-1939Documento3 páginasPeríodo Entreguerras 1918-1939Amanda Tureck0% (1)

- BussolaDocumento1 páginaBussolaPolako123456Ainda não há avaliações

- PLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Documento10 páginasPLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Sandra Mara BihumAinda não há avaliações

- Anexo Educação 1Documento512 páginasAnexo Educação 1Philippe BaceleteAinda não há avaliações

- Ata de Assembleia Geral Da SodegaDocumento3 páginasAta de Assembleia Geral Da SodegaDenílson100% (1)

- Liberdade de Imprensa - Libero BadaroDocumento115 páginasLiberdade de Imprensa - Libero BadaroMárcia FerrazAinda não há avaliações

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Terapia Financeira: Realize seus sonhos com Educação FinanceiraNo EverandTerapia Financeira: Realize seus sonhos com Educação FinanceiraNota: 4.5 de 5 estrelas4.5/5 (5)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- Norma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasNo EverandNorma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasAinda não há avaliações

- Metodologia de Gerenciamento de Projetos - Methodware (3a. edição)No EverandMetodologia de Gerenciamento de Projetos - Methodware (3a. edição)Ainda não há avaliações