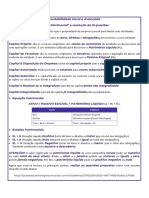

Você também pode gostar

- Capital Definição CONTABILIDADEDocumento2 páginasCapital Definição CONTABILIDADECosme HernandesAinda não há avaliações

- Leta AugustoDocumento8 páginasLeta AugustoMunahe Jefiasse ChibvuraAinda não há avaliações

- CapitalDocumento15 páginasCapitalRodrigues Lcn SlarAinda não há avaliações

- Fontes e Aplicacoes de Recursos - 01Documento7 páginasFontes e Aplicacoes de Recursos - 01jose_angeloAinda não há avaliações

- Contabilidade Geral e Publica PDFDocumento10 páginasContabilidade Geral e Publica PDFNelson Omar FaquiráAinda não há avaliações

- Contabilidade - Dicionário de Termos ContábeisDocumento7 páginasContabilidade - Dicionário de Termos ContábeisContaconta100% (8)

- Conceitos Básicos de ContabilidadeDocumento7 páginasConceitos Básicos de Contabilidadekabelo77Ainda não há avaliações

- Con TabDocumento6 páginasCon TabtributocontabilAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 4Documento14 páginas274 Fundamentos de Contabilidade Tema 4Viviana DellacasaAinda não há avaliações

- A Contabilidade em Perguntas e RespostasDocumento25 páginasA Contabilidade em Perguntas e RespostasRicky Sales100% (1)

- UA 05 - Balanço Patrimonial Patrimônio Líquido - Grupo de Contas PDFDocumento9 páginasUA 05 - Balanço Patrimonial Patrimônio Líquido - Grupo de Contas PDFRicardo PeliserAinda não há avaliações

- Ficha-Patrimonio ATDocumento6 páginasFicha-Patrimonio ATAulidioAinda não há avaliações

- Atividade Sobre - Contabilidade Dentro de Uma EscolaDocumento5 páginasAtividade Sobre - Contabilidade Dentro de Uma EscolaelizamyraalimaAinda não há avaliações

- Contabilidade - Aula 08 PDFDocumento11 páginasContabilidade - Aula 08 PDFMarcos ViniciusAinda não há avaliações

- TRABALHO DE DIREITO COMERCIAL - CópiaDocumento27 páginasTRABALHO DE DIREITO COMERCIAL - CópiaAnita António MakengoAinda não há avaliações

- Contabilidade Das Organizações - Aula 1Documento18 páginasContabilidade Das Organizações - Aula 1Italo RodriguesAinda não há avaliações

- Conta Bili DadeDocumento30 páginasConta Bili DadeAndré LuzAinda não há avaliações

- Passivo e PLDocumento11 páginasPassivo e PLCarlos SilvaAinda não há avaliações

- DFC - Módulo 1. Estrutura Econômica FinanceiraDocumento19 páginasDFC - Módulo 1. Estrutura Econômica FinanceiraNelo KombatanAinda não há avaliações

- Apostila de Noções Básicas de Contabilidade para ConcursosDocumento36 páginasApostila de Noções Básicas de Contabilidade para ConcursosAchei Concursos100% (2)

- Contabilidade - Modulo 4Documento4 páginasContabilidade - Modulo 4Rosemeire HespanholetoAinda não há avaliações

- 2definições AtivoDocumento19 páginas2definições AtivoEduardo DiasAinda não há avaliações

- Ficha 1. Ira.-1Documento20 páginasFicha 1. Ira.-1Amarildo LacerdaAinda não há avaliações

- 3714 9444 1 PBDocumento18 páginas3714 9444 1 PBVictor CostaAinda não há avaliações

- 8ma3057d-Aula 4 - Balanço PatrimonialDocumento28 páginas8ma3057d-Aula 4 - Balanço PatrimonialAlexandre RibeiroAinda não há avaliações

- EmpresaDocumento23 páginasEmpresaAna ValdemarAinda não há avaliações

- Capital de TerceirosDocumento1 páginaCapital de TerceirosRonalldAinda não há avaliações

- Conceito e Diferença de Capital e PatrimônioDocumento9 páginasConceito e Diferença de Capital e PatrimônioapostilacontabilAinda não há avaliações

- Glossário de ContabilidadeDocumento9 páginasGlossário de ContabilidadeRenato Rodrigues BernardesAinda não há avaliações

- Contabilidade PpsDocumento35 páginasContabilidade PpsheraldomacielAinda não há avaliações

- Contabilidade de Custos - Módulo IDocumento22 páginasContabilidade de Custos - Módulo IJOSINETE DUARTEAinda não há avaliações

- PublicationDocumento8 páginasPublicationFrancielle CardosoAinda não há avaliações

- Administração FinanceiraDocumento10 páginasAdministração FinanceiraWaldemar De Deus HorácioAinda não há avaliações

- Contabilidade IntrodutóriaDocumento160 páginasContabilidade IntrodutóriaJOYCE CARVALHOAinda não há avaliações

- Contabilidade Geral e Avançada - Equação PatrimonialDocumento1 páginaContabilidade Geral e Avançada - Equação PatrimonialReijanedantasAinda não há avaliações

- Caderno de Atv - ContabilidadeDocumento24 páginasCaderno de Atv - Contabilidadeedsonsbc16100% (1)

- Resumo I - Administraçao FinanceiraDocumento12 páginasResumo I - Administraçao FinanceiraFernando Luiz CostaAinda não há avaliações

- Contabilidade Geral e AvançadaDocumento11 páginasContabilidade Geral e AvançadaalexandremagnojuniorAinda não há avaliações

- Controle Financeiro: Caixas e Bancos: Volume 1No EverandControle Financeiro: Caixas e Bancos: Volume 1Nota: 1 de 5 estrelas1/5 (1)

- Unidade IV - Avaliação de EstoquesDocumento33 páginasUnidade IV - Avaliação de EstoquesRicardoPeliserAinda não há avaliações

- NOçÕES PRELIMINARES CONTABILDocumento2 páginasNOçÕES PRELIMINARES CONTABILEvaldo PereiraAinda não há avaliações

- UC12 - Auxiliar As Operações Pertinentes Às Atividades Da Controladoria Nas OrganizaçõesDocumento7 páginasUC12 - Auxiliar As Operações Pertinentes Às Atividades Da Controladoria Nas OrganizaçõesRobert Paulo0% (1)

- Contabilidade Aturial e Etica Profissional 03Documento22 páginasContabilidade Aturial e Etica Profissional 03MarceloAinda não há avaliações

- Introducao A Financas Sistema Financeiro e Geracao de ValorDocumento28 páginasIntroducao A Financas Sistema Financeiro e Geracao de ValorJosiel PereiraAinda não há avaliações

- Síntese Aulas de Contabilidade Professor Claudio ZorzoDocumento150 páginasSíntese Aulas de Contabilidade Professor Claudio ZorzoElton MoraesAinda não há avaliações

- Introdução: Formação Do PatrimônioDocumento27 páginasIntrodução: Formação Do PatrimônioDeyvison Medina BatistaAinda não há avaliações

- Aula 02 Contabilidade Silvio Sande - 2015 PDFDocumento13 páginasAula 02 Contabilidade Silvio Sande - 2015 PDFMarques FurtadoAinda não há avaliações

- CA - Unidade 2Documento49 páginasCA - Unidade 2Eliezer NetoAinda não há avaliações

- Paper ContalidadeDocumento4 páginasPaper Contalidadehelen goncalvesAinda não há avaliações

- Apostila RF Vip Auditor Contabilidade Geral Parte 2 Rodrigo MachadoDocumento30 páginasApostila RF Vip Auditor Contabilidade Geral Parte 2 Rodrigo MachadokarinipallaviAinda não há avaliações

- Exercícios Sobre Análise Das Demonstrações ContábeisDocumento10 páginasExercícios Sobre Análise Das Demonstrações Contábeisvemcorrendo2Ainda não há avaliações

- Ass Contabilidade Mod 2Documento28 páginasAss Contabilidade Mod 2Bruna FerreiraAinda não há avaliações

- Introdução À Análise de Investimentos PDFDocumento21 páginasIntrodução À Análise de Investimentos PDFJosé Henrique Silva Oliveira100% (1)

- Contabilidade Empresarial PDFDocumento60 páginasContabilidade Empresarial PDFZebio RodriguesAinda não há avaliações

- DMPLDocumento15 páginasDMPLAna Carolina FernandesAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Accountabilility - Responsabilidades Dos Agentes Públicos - CrackedDocumento10 páginasAccountabilility - Responsabilidades Dos Agentes Públicos - CrackedBia AvantesAinda não há avaliações

- NBC T - 12 - Da Auditoria InternaDocumento4 páginasNBC T - 12 - Da Auditoria InternaJuly KellyAinda não há avaliações

- Gestão de Estoques e CustosDocumento22 páginasGestão de Estoques e CustosJuly KellyAinda não há avaliações

- Admin,+a FiscalizacaoDocumento12 páginasAdmin,+a FiscalizacaoJuly KellyAinda não há avaliações

- Controle InternoDocumento35 páginasControle InternoJuly KellyAinda não há avaliações

- Lei 6404Documento3 páginasLei 6404yara cristóvãoAinda não há avaliações

- 4749 Demonstracao Do Resultado Do Exercicio Dre Fernando ApratoDocumento143 páginas4749 Demonstracao Do Resultado Do Exercicio Dre Fernando ApratoRafaela Goncalves100% (1)

- Folha de Redação: Atenção Utilize Caneta Com Tinta de CorDocumento1 páginaFolha de Redação: Atenção Utilize Caneta Com Tinta de CorJuly KellyAinda não há avaliações

- MORADORES de RUADocumento16 páginasMORADORES de RUAJader Tiago Dos SantosAinda não há avaliações

- Embalagem Oval 2000ml para Colomba Com Tampa - GALVANOTEK G34Documento1 páginaEmbalagem Oval 2000ml para Colomba Com Tampa - GALVANOTEK G34jonatanAinda não há avaliações

- TEMOS PRONTO - (32 98482-3236) - Indústria Farmacêutica Phytofarm Ltda. - Tecnologia em LogísticaDocumento11 páginasTEMOS PRONTO - (32 98482-3236) - Indústria Farmacêutica Phytofarm Ltda. - Tecnologia em Logísticasportfolios 1230% (4)

- Nuno VieiraDocumento17 páginasNuno VieiraEdcléia Ferreira DamascenoAinda não há avaliações

- Dispensa Do Menor ApreendizDocumento3 páginasDispensa Do Menor Apreendizcharllinsr100% (1)

- Catalogo Casa Delta - Delta - DigitalDocumento58 páginasCatalogo Casa Delta - Delta - DigitalmarinaAinda não há avaliações

- O Conceito de Rede Colaborativa Local - PratteinDocumento3 páginasO Conceito de Rede Colaborativa Local - PratteinEslei ReisAinda não há avaliações

- Contrato de Trabalho de Experiência - Aline MenezesDocumento2 páginasContrato de Trabalho de Experiência - Aline MenezesAngelo Moncorvo SouzaAinda não há avaliações

- Cap 4 - Da Crise Ao Milagre - 1960 A 1973Documento40 páginasCap 4 - Da Crise Ao Milagre - 1960 A 1973Erivelton Antonio Dos SantosAinda não há avaliações

- Testes e Prova - Matéria 08 - Passei Direto2Documento11 páginasTestes e Prova - Matéria 08 - Passei Direto2Luiz HenriqueAinda não há avaliações

- CadernoMICROI 2022 23Documento66 páginasCadernoMICROI 2022 23Maria Inês GonçalvesAinda não há avaliações

- Apostila Introdução A Segurança Do TrabalhoDocumento53 páginasApostila Introdução A Segurança Do Trabalhomarcelo barrosAinda não há avaliações

- Holerite PDFDocumento1 páginaHolerite PDFAline DobiczAinda não há avaliações

- Contrato de Prestação de Serviço Psicoterapêutico: (Digite Aqui)Documento1 páginaContrato de Prestação de Serviço Psicoterapêutico: (Digite Aqui)Priscila FerreiraAinda não há avaliações

- 1 Rodada Polícia Federal (Agente de Polícia)Documento18 páginas1 Rodada Polícia Federal (Agente de Polícia)Paola CarvalhoAinda não há avaliações

- Ordem de ServiçoDocumento2 páginasOrdem de ServiçoWelsgrey Rodrigues PintoAinda não há avaliações

- Comunicação e Práticas SociaisDocumento4 páginasComunicação e Práticas SociaisLara GagoAinda não há avaliações

- Gabarito Do Curso de Diversidade Nas Organizações - Gestãoempresarial Da Fundação Getúlio VargasFGVDocumento1 páginaGabarito Do Curso de Diversidade Nas Organizações - Gestãoempresarial Da Fundação Getúlio VargasFGVEdésio LaurindoAinda não há avaliações

- PRO21072281177 - AssinadoDocumento61 páginasPRO21072281177 - AssinadoLane SantosAinda não há avaliações

- Campos de Interesses: Campo Físico/MatemáticoDocumento11 páginasCampos de Interesses: Campo Físico/MatemáticoArthur Meirelles da CostaAinda não há avaliações

- Catálogo TakonoDocumento60 páginasCatálogo TakonoIsadora SouzaAinda não há avaliações

- Fábrica Giz de CeraDocumento29 páginasFábrica Giz de CeraJuliane RochaAinda não há avaliações

- Concelhos para Empresa Alimenta AngolaDocumento5 páginasConcelhos para Empresa Alimenta Angolalegiaorappers584Ainda não há avaliações

- MFI - Financiamento Internacional de Capitais PDFDocumento9 páginasMFI - Financiamento Internacional de Capitais PDFJoao VitorAinda não há avaliações

- Ebook Guilherme CaciatoriDocumento13 páginasEbook Guilherme CaciatoriGuilherme CaciatoriAinda não há avaliações

- TÉCNICAS DE ATENDIMENTO e PROCESSOS E PROCEDIMENTOS ADMINISTRATIVOSDocumento13 páginasTÉCNICAS DE ATENDIMENTO e PROCESSOS E PROCEDIMENTOS ADMINISTRATIVOSElzevir DantasAinda não há avaliações

- Boleto Einscricao App PersonalizeboletoDocumento1 páginaBoleto Einscricao App PersonalizeboletoFernando SantosAinda não há avaliações

- Resumo Texto EstratégiaDocumento1 páginaResumo Texto EstratégiaVifoxAinda não há avaliações

- Art 2620240106753 Seguranca Trabalho CanasDocumento1 páginaArt 2620240106753 Seguranca Trabalho CanasdiegoAinda não há avaliações

- Assuntos Bloco 4Documento4 páginasAssuntos Bloco 4Diane Oliveira0% (1)