Você também pode gostar

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Finanças CorporativasNo EverandFinanças CorporativasAinda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Macroeconomia: Sistema De Contas NacionaisNo EverandMacroeconomia: Sistema De Contas NacionaisAinda não há avaliações

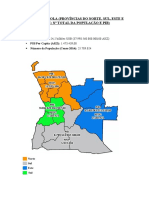

- Mapa de Angola e Produto Interno Bruto de Cada ProvínciaDocumento3 páginasMapa de Angola e Produto Interno Bruto de Cada ProvínciaTrabalhos Escolares Organizados100% (1)

- Noções de MacroeconomiaDocumento52 páginasNoções de MacroeconomiaNapoleão SantosAinda não há avaliações

- Direito - Economia PolíticaDocumento16 páginasDireito - Economia PolíticaSabrina Antonini100% (2)

- Contas Nacionais e Indicadores EconômicosDocumento43 páginasContas Nacionais e Indicadores EconômicosEzequiel Dioni Tool100% (1)

- Gestao Comercial Modulo 1 Volume 1 PDFDocumento129 páginasGestao Comercial Modulo 1 Volume 1 PDFsebastiaoAinda não há avaliações

- Unidade 8 Matéria 11ºano de EconomiaDocumento7 páginasUnidade 8 Matéria 11ºano de EconomiaVitor SantosAinda não há avaliações

- Aula 2-Tema 2 - Contabilidade Nacional e Circuito EconomicoDocumento34 páginasAula 2-Tema 2 - Contabilidade Nacional e Circuito EconomicoEmílio HD Shoots100% (1)

- Economia 11 AnoDocumento73 páginasEconomia 11 AnoJorge David80% (5)

- André Lara Resende Camisa de Força Ideológica Portfolio Penguin - 2022Documento86 páginasAndré Lara Resende Camisa de Força Ideológica Portfolio Penguin - 2022Vitor Moura Visoni100% (1)

- Contabilidade NacionalDocumento18 páginasContabilidade NacionalJosé Alexandre GonçalvesAinda não há avaliações

- Macroeconomia - Secao 09 - Oferta de Moeda e A InflaçãoDocumento27 páginasMacroeconomia - Secao 09 - Oferta de Moeda e A InflaçãoLara Ribeiro Penna100% (3)

- Contabilidade Social - Contabilidade NacionalDocumento10 páginasContabilidade Social - Contabilidade NacionalHenrique Alves ZampieriAinda não há avaliações

- MacroeconomiaDocumento12 páginasMacroeconomiaIvan G. BeneriAinda não há avaliações

- Captura de Ecrã 2023-05-22 À(s) 23.38.40Documento73 páginasCaptura de Ecrã 2023-05-22 À(s) 23.38.40Mariana MiguelAinda não há avaliações

- Resumo ContabilidadesocialDocumento15 páginasResumo ContabilidadesocialMichellStummAinda não há avaliações

- Economia 11 AnoDocumento73 páginasEconomia 11 AnoAlina GoreaAinda não há avaliações

- Capítulo 13 - Contabilidade de Renda Nacional e A Balança de Pagamentos - Operando Com o BPDocumento18 páginasCapítulo 13 - Contabilidade de Renda Nacional e A Balança de Pagamentos - Operando Com o BParmazenamentovitorAinda não há avaliações

- Amandaaires Economia Macroeconomia 002 PDFDocumento73 páginasAmandaaires Economia Macroeconomia 002 PDFAdonias de OliveiraAinda não há avaliações

- Aula 3 (Cap. 2 Paulani) - Contabilidade SocialDocumento54 páginasAula 3 (Cap. 2 Paulani) - Contabilidade Socialdiego.pittaAinda não há avaliações

- Meco 1.3Documento28 páginasMeco 1.3Eduardo Antonio CardosoAinda não há avaliações

- Aulas 03 e 04 MicroDocumento45 páginasAulas 03 e 04 MicroIngrid MendesAinda não há avaliações

- Estrutura Básica Das Contas NacionaisDocumento46 páginasEstrutura Básica Das Contas NacionaisGloria Santos SilvaAinda não há avaliações

- Aula 2 - Conceitos Iniciais de Produtos CNDocumento15 páginasAula 2 - Conceitos Iniciais de Produtos CNlionfake3Ainda não há avaliações

- Resumo Pessoal - Economia Política InternacionalDocumento8 páginasResumo Pessoal - Economia Política InternacionalFranciely Z.Ainda não há avaliações

- Aula..Tema 2 - Contabilidade Nacional e Circuito Economico-Actualizada Ate 22-02-2023Documento42 páginasAula..Tema 2 - Contabilidade Nacional e Circuito Economico-Actualizada Ate 22-02-2023GilsonAinda não há avaliações

- Aula 3-4 MacroeconomiaDocumento59 páginasAula 3-4 MacroeconomiaJoão Marcos OliveiraAinda não há avaliações

- Economia ResumosDocumento5 páginasEconomia Resumosjoao paletaAinda não há avaliações

- Contas Nacionais e Indicadores EconômicosDocumento47 páginasContas Nacionais e Indicadores EconômicosVítor Augusto Guimarães SampaioAinda não há avaliações

- AULA UFERSA - Introdução À MacroeconomiaDocumento8 páginasAULA UFERSA - Introdução À MacroeconomiaRouseman NiemeyerAinda não há avaliações

- Principios de Economia PolíticaDocumento144 páginasPrincipios de Economia PolíticadelavoaAinda não há avaliações

- Balanco de Pagamentos - EconomiaDocumento5 páginasBalanco de Pagamentos - Economiadércio nevesAinda não há avaliações

- 2 Macroeconomia. 2.1 Contabilidade NacionalDocumento25 páginas2 Macroeconomia. 2.1 Contabilidade NacionalricardfelipeAinda não há avaliações

- Aula Macroeconomia - Contabilidade Nacional e BPDocumento24 páginasAula Macroeconomia - Contabilidade Nacional e BPBernardino Fonseca DiasAinda não há avaliações

- Aula 2 EpiDocumento5 páginasAula 2 EpiLeticia Brito GonçalvesAinda não há avaliações

- Ce Gab Lista 3a 2 2013 SiteDocumento18 páginasCe Gab Lista 3a 2 2013 SiteFabiano DantasAinda não há avaliações

- Teste 1 Economia A 10o AnoDocumento12 páginasTeste 1 Economia A 10o AnoInes Ferreira100% (1)

- InformaçõesDocumento23 páginasInformaçõesGilberto RodriguesAinda não há avaliações

- Resumos 11.º AnoDocumento21 páginasResumos 11.º AnoHenrique GomesAinda não há avaliações

- Aula07 Contabilidade NacionalDocumento19 páginasAula07 Contabilidade NacionalengwendAinda não há avaliações

- Livro-Texto - Unidade IIIDocumento21 páginasLivro-Texto - Unidade IIImarcioslashAinda não há avaliações

- Economia A Dois SetoresDocumento8 páginasEconomia A Dois SetoresMarlonCabanneAinda não há avaliações

- 4 Contas Nacionais e Indicadores EconômicosDocumento47 páginas4 Contas Nacionais e Indicadores EconômicosErika LaurynAinda não há avaliações

- Uma Economia Fechada Com GovernoDocumento4 páginasUma Economia Fechada Com GovernoVagner Gonçalves Viana100% (1)

- Contabilidade Social Slides-2010Documento24 páginasContabilidade Social Slides-2010Alberto CunhaAinda não há avaliações

- Contab SocialDocumento69 páginasContab SocialDavi MassagliAinda não há avaliações

- Resumos de Economia ADocumento20 páginasResumos de Economia AÍris Melina Augusto BernardoAinda não há avaliações

- Aula 3 Contas Nacionais e Macroeconomia - Identidade e Teoria-Parte Ii - 1398295151 PDFDocumento6 páginasAula 3 Contas Nacionais e Macroeconomia - Identidade e Teoria-Parte Ii - 1398295151 PDFAlessandro Economia UefsAinda não há avaliações

- Aula 8 - Contabilidade NacionalDocumento77 páginasAula 8 - Contabilidade NacionalLuiz FelipeAinda não há avaliações

- Renda DisponívelDocumento3 páginasRenda DisponívelAbdul chafe Rebelo geraldoAinda não há avaliações

- Sebenta Financas Publicas Goncalo RodriguesDocumento76 páginasSebenta Financas Publicas Goncalo RodriguesRita RosaAinda não há avaliações

- Contabilidade Social Resumo CompletoDocumento14 páginasContabilidade Social Resumo CompletoYudi Lopes IshiharaAinda não há avaliações

- Contas Nacionais e Indicadores EconômicosDocumento48 páginasContas Nacionais e Indicadores EconômicosJonathann SouzaAinda não há avaliações

- 2 - Noes de Contabilidade NacionalDocumento38 páginas2 - Noes de Contabilidade NacionalMiguelAinda não há avaliações

- Aula Sobre PIBDocumento25 páginasAula Sobre PIBQuila MariaAinda não há avaliações

- Capitulo IDocumento39 páginasCapitulo IAlice SoaresAinda não há avaliações

- Anotações Cap. 3Documento10 páginasAnotações Cap. 3Maria Eduarda Lacerda BragaAinda não há avaliações

- Resumo Contabilidade Geral I - Aula 1 - 6Documento20 páginasResumo Contabilidade Geral I - Aula 1 - 6Paulo BissonhoAinda não há avaliações

- Slides - Unidade IIIDocumento38 páginasSlides - Unidade IIIC A L FAinda não há avaliações

- Item 2.6Documento15 páginasItem 2.6Nicholas WhittakerAinda não há avaliações

- Lopes (1988) - O Choque Heterodoxo (Cap. 18) PDFDocumento12 páginasLopes (1988) - O Choque Heterodoxo (Cap. 18) PDFMarcelo PignatariAinda não há avaliações

- A Economia Na Nova RepúblicaDocumento4 páginasA Economia Na Nova RepúblicaGleyvisonsantosAinda não há avaliações

- Procuraagregada2021 PDFDocumento73 páginasProcuraagregada2021 PDFCátia CoutoAinda não há avaliações

- A Inserção de Brasil e China No Processo de Globalização-1Documento90 páginasA Inserção de Brasil e China No Processo de Globalização-1JeffLucasAinda não há avaliações

- Questões de Exame Comércio e Moeda EconomiaDocumento6 páginasQuestões de Exame Comércio e Moeda EconomiaMariaAinda não há avaliações

- Comparativo RealxpresumidoxsimplesDocumento14 páginasComparativo RealxpresumidoxsimplesmarcelopartesAinda não há avaliações

- NutriçãoDocumento10 páginasNutriçãoArlindo Seabra Albino CanumbilaAinda não há avaliações

- Apontamentos de MacroeconomiaDocumento18 páginasApontamentos de MacroeconomiaJoana MartinsAinda não há avaliações

- Resumo de História EconômicaDocumento2 páginasResumo de História EconômicaElisama AlmeidaAinda não há avaliações

- Resumo Economia e Mercado ProntoDocumento5 páginasResumo Economia e Mercado Prontofelipe henriqueAinda não há avaliações

- aRTIGO Pobreza e Meio AmbienteDocumento20 páginasaRTIGO Pobreza e Meio AmbienteasuregAinda não há avaliações

- Questões ComentadasDocumento37 páginasQuestões ComentadasAnna KarollinaAinda não há avaliações

- Estudo de Caso PapaizDocumento2 páginasEstudo de Caso PapaizArtur Sabino0% (1)

- EconomiaDocumento20 páginasEconomiaThales MacêdoAinda não há avaliações

- Quarta Lista de Questões de Economia Política ClássicaDocumento6 páginasQuarta Lista de Questões de Economia Política ClássicaANDRE DA SILVA BATISTA DE FARIASAinda não há avaliações

- IntroduçãoDocumento11 páginasIntroduçãoLucas MecueiAinda não há avaliações

- Teoria Económica InternacionalDocumento6 páginasTeoria Económica InternacionalDorivaldo PedroAinda não há avaliações

- MacrodinamicaDocumento3 páginasMacrodinamicaJoão PauloAinda não há avaliações

- FinalDocumento14 páginasFinalVaid Issufo Fahar100% (1)

- Luta Hegemônica Na Venezuela - MargaritaDocumento375 páginasLuta Hegemônica Na Venezuela - MargaritaJean Carlos Martins SilvaAinda não há avaliações

- SPEED+ Revisão de Literatura DRAFTDocumento8 páginasSPEED+ Revisão de Literatura DRAFTKátya Amreén Pereira100% (1)

- Finanças Publicas IIDocumento5 páginasFinanças Publicas IIBibi FAinda não há avaliações

- Plano de Ensino: Disciplina: EmentaDocumento3 páginasPlano de Ensino: Disciplina: Ementakauan errAinda não há avaliações

- Apostila Macro2 Parte1 v06Documento242 páginasApostila Macro2 Parte1 v06Big BangAinda não há avaliações

- In Tamás Szmrecsányi e Francisco Da Silva Coelho (Orgs) - Ensaios de História Do Pensamento Econômico No Brasil ContemporâneoDocumento15 páginasIn Tamás Szmrecsányi e Francisco Da Silva Coelho (Orgs) - Ensaios de História Do Pensamento Econômico No Brasil ContemporâneorobsimoesAinda não há avaliações