0% acharam este documento útil (0 voto)

183 visualizações6 páginasGestão de Custos no Comércio Varejista

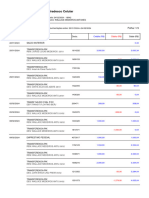

O documento discute a importância da gestão de custos para empresas varejistas. A empresa Comercial Santos implementou um software de automação de dados para melhor controlar seus custos fixos e variáveis e aprimorar o método de precificação de produtos, levando a um aumento na lucratividade. O estudo mostra como a análise dos custos por meio de ferramentas como DRE permite que empresas tomem decisões financeiras estratégicas.

Enviado por

LEONARDO DA ROSADireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

183 visualizações6 páginasGestão de Custos no Comércio Varejista

O documento discute a importância da gestão de custos para empresas varejistas. A empresa Comercial Santos implementou um software de automação de dados para melhor controlar seus custos fixos e variáveis e aprimorar o método de precificação de produtos, levando a um aumento na lucratividade. O estudo mostra como a análise dos custos por meio de ferramentas como DRE permite que empresas tomem decisões financeiras estratégicas.

Enviado por

LEONARDO DA ROSADireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato DOC, PDF, TXT ou leia on-line no Scribd