Você também pode gostar

- Capítulo 2Documento32 páginasCapítulo 2Miguel MatiasAinda não há avaliações

- ENG ECONOMICA Disciplina UFCGDocumento265 páginasENG ECONOMICA Disciplina UFCGRodolfo AquinoAinda não há avaliações

- Book 03 - TAXAS EQUIVALENTE, NOMINAL E EFETIVADocumento9 páginasBook 03 - TAXAS EQUIVALENTE, NOMINAL E EFETIVAOlavo DieguesAinda não há avaliações

- Licenciaturas2023 24 STD-1Documento37 páginasLicenciaturas2023 24 STD-1Gracindo BizerraAinda não há avaliações

- JS Formas..Documento9 páginasJS Formas..Rodrigo MartinsAinda não há avaliações

- Resumo COFDocumento27 páginasResumo COFAna RitaAinda não há avaliações

- Poligrafo I de Engenharia EconomicaDocumento57 páginasPoligrafo I de Engenharia EconomicaManoel HenriqueAinda não há avaliações

- Calculo 1 PDFDocumento42 páginasCalculo 1 PDFbetyoloAinda não há avaliações

- Resumos de Cálculo FinanceiroDocumento3 páginasResumos de Cálculo FinanceiroDanielaAinda não há avaliações

- Apostila MatfinDocumento71 páginasApostila MatfinProf MárcioAinda não há avaliações

- Aula Taxa Efetiva e Nominal PDFDocumento5 páginasAula Taxa Efetiva e Nominal PDFAnali VitoriaAinda não há avaliações

- Apostila Matematica FinanceiraDocumento24 páginasApostila Matematica FinanceiraDinailton Dos Santos DiasAinda não há avaliações

- Parte II - Juros Compostos (3 - Juro e Montante)Documento19 páginasParte II - Juros Compostos (3 - Juro e Montante)smbragaAinda não há avaliações

- Aula 2 - Juros Parte 2.diagramas de Fluxo de Caixa Sistemas de AmortecimentoDocumento30 páginasAula 2 - Juros Parte 2.diagramas de Fluxo de Caixa Sistemas de AmortecimentoCARINA LESSA SILVAAinda não há avaliações

- Aula 2 - AVEFDocumento17 páginasAula 2 - AVEFvitim30Ainda não há avaliações

- Palestra 3 - Relacao Entre TaxasDocumento25 páginasPalestra 3 - Relacao Entre TaxasRicardoFernandesAinda não há avaliações

- TAXASDocumento29 páginasTAXASSaulo RianAinda não há avaliações

- Leitura Obrigatória - Aula 04Documento6 páginasLeitura Obrigatória - Aula 04vitoria CoutinhoAinda não há avaliações

- Juros Compostos - Matemática FinanceiraDocumento11 páginasJuros Compostos - Matemática FinanceiraEduardo100% (1)

- Matemática FinanceiraDocumento30 páginasMatemática FinanceiraLazaro Da CruzAinda não há avaliações

- Aula Matemática Financeira1Documento46 páginasAula Matemática Financeira1kupperenilaAinda não há avaliações

- Gestao EconomicaDocumento255 páginasGestao Economicajesse_netto100% (1)

- Ficha de Apoio IvDocumento12 páginasFicha de Apoio IvSintia QuintanoAinda não há avaliações

- 1-Aulas Setembro 23 e 24Documento7 páginas1-Aulas Setembro 23 e 24Fernanda CarusoAinda não há avaliações

- Aula 11Documento4 páginasAula 11EloisaAinda não há avaliações

- Juros SimplesDocumento8 páginasJuros SimplesHORUS_KHANAinda não há avaliações

- Matemática Aplicada Unidade IVDocumento29 páginasMatemática Aplicada Unidade IVGabrielBMendesAinda não há avaliações

- Aula 1 - Matematica FinanceiraDocumento31 páginasAula 1 - Matematica FinanceiraRaphael Alves OdorigesAinda não há avaliações

- MF Unidade 1 2023.1Documento76 páginasMF Unidade 1 2023.1Luís NetoAinda não há avaliações

- Equivlencia de Capitais e TaxasDocumento8 páginasEquivlencia de Capitais e TaxasAlfredo PapiasAinda não há avaliações

- Relatório de Engenharia EconômicaDocumento14 páginasRelatório de Engenharia EconômicaPedro ZAinda não há avaliações

- Calculos - Financeirospdf PortuguesDocumento15 páginasCalculos - Financeirospdf PortuguesFernando TaveiraAinda não há avaliações

- Rendas 123Documento19 páginasRendas 123Claudio Araujo100% (1)

- Apostila de Investimentos FinanceirosDocumento34 páginasApostila de Investimentos FinanceirosWandyy GonçalvesAinda não há avaliações

- Capítulo 5Documento27 páginasCapítulo 5Miguel MatiasAinda não há avaliações

- Capítulo 3Documento19 páginasCapítulo 3Ines BarrosAinda não há avaliações

- PROVA DE FINANCAS - Faculdade UvaDocumento35 páginasPROVA DE FINANCAS - Faculdade Uvawiz.gestao.146100% (1)

- ASSISFIN2022B 2.2 Conceitos Da Matemática FinanceiraDocumento1 páginaASSISFIN2022B 2.2 Conceitos Da Matemática FinanceiraDANIELE MONTEIRO DE ARAUJOAinda não há avaliações

- Aula 13-Revisão e ExercíciosDocumento69 páginasAula 13-Revisão e ExercíciosApe do açaiAinda não há avaliações

- Matemática Financeira... Juros Compostos - 2Documento66 páginasMatemática Financeira... Juros Compostos - 2yamanpereiracorreiaAinda não há avaliações

- Capitulo 01 A 4Documento46 páginasCapitulo 01 A 4luizmario15Ainda não há avaliações

- Noções Básicas Sobre JurosDocumento3 páginasNoções Básicas Sobre JurosPatrícia CamiloAinda não há avaliações

- Módulo 2 - Fluxo de Caixa e Valor Presente PDFDocumento14 páginasMódulo 2 - Fluxo de Caixa e Valor Presente PDFAri MarquesAinda não há avaliações

- MF Unidade 1Documento69 páginasMF Unidade 1André TeodosioAinda não há avaliações

- Curso Matemática Financeira Com HP 12C PDFDocumento49 páginasCurso Matemática Financeira Com HP 12C PDFryuobamaAinda não há avaliações

- Financeira PDFDocumento24 páginasFinanceira PDFMilla MassiAinda não há avaliações

- 13.1 Juros Simples e CompostoDocumento26 páginas13.1 Juros Simples e CompostoClaudio JesusAinda não há avaliações

- Cálculo Financeiro - Cap 5Documento52 páginasCálculo Financeiro - Cap 5Sednilson MaquenhaAinda não há avaliações

- Apostila Aula Bonus - Mira No BasicoDocumento5 páginasApostila Aula Bonus - Mira No BasicopaulocsantanaAinda não há avaliações

- Introdução À Matemática Financeira Por Corecha Lopes de Siqueira, Vitor AugustoDocumento20 páginasIntrodução À Matemática Financeira Por Corecha Lopes de Siqueira, Vitor AugustoJamilsonMedeirosAinda não há avaliações

- Aulas 2 de Gestao FinanceiraDocumento40 páginasAulas 2 de Gestao FinanceiraEdson AlfandegaAinda não há avaliações

- Juros Compostos e TaxasDocumento4 páginasJuros Compostos e TaxasAlexandre AquinoAinda não há avaliações

- Apostila Matemática FinanceiraDocumento8 páginasApostila Matemática FinanceiraEmanuel Slomp de OliveiraAinda não há avaliações

- Exercicio de A Financeira Com ExplicacaoDocumento2 páginasExercicio de A Financeira Com ExplicacaoPedro RenanAinda não há avaliações

- O Valor Do Dinheiro No TempoDocumento13 páginasO Valor Do Dinheiro No TempoSalvador Joaquim CunaAinda não há avaliações

- Matemática Financeira 2Documento26 páginasMatemática Financeira 2leoferreiraejr6Ainda não há avaliações

- Matematica FinanceiraDocumento82 páginasMatematica FinanceiraterassaAinda não há avaliações

- Análises FinanceirasDocumento44 páginasAnálises FinanceirasJACKROSI2009Ainda não há avaliações

- Parecer - Emprestimos Consignados A Servidores Do MunicipioDocumento5 páginasParecer - Emprestimos Consignados A Servidores Do Municipioisismendonca2015Ainda não há avaliações

- Padua 2022Documento29 páginasPadua 2022fellipevasconcellosAinda não há avaliações

- Nfe 84250Documento1 páginaNfe 84250rithieliAinda não há avaliações

- Actual Isabel EconomicoDocumento22 páginasActual Isabel EconomicoEdnilson MondlaneAinda não há avaliações

- Segundo Reinado: Bianca VaniniDocumento23 páginasSegundo Reinado: Bianca Vaninimouragustavo1Ainda não há avaliações

- Questões Juros CompostosDocumento3 páginasQuestões Juros CompostosHeitor Rocha100% (1)

- Concorrência Fiscal InternacionalDocumento61 páginasConcorrência Fiscal InternacionalAfonso PedroAinda não há avaliações

- 3.1 Ciclo Do OuroDocumento2 páginas3.1 Ciclo Do OuroFelipe VtsAinda não há avaliações

- Atividade Avaliativa (Teste) Geografia 8 Anos V1 e 2 BetoDocumento2 páginasAtividade Avaliativa (Teste) Geografia 8 Anos V1 e 2 BetoBeto Venturine RosasAinda não há avaliações

- Diario-Oficial 16166 PDFDocumento102 páginasDiario-Oficial 16166 PDFBdksAinda não há avaliações

- Defesa Doutorado Rodrigo PereiraDocumento44 páginasDefesa Doutorado Rodrigo PereiraFlávio Bezerra de SousaAinda não há avaliações

- Me Poupe - FIIs Com o Profe MiraDocumento15 páginasMe Poupe - FIIs Com o Profe MiraFULL DISNEY kAinda não há avaliações

- D.02.80 Programa Detalhado CFGDocumento30 páginasD.02.80 Programa Detalhado CFGFredericoGoAinda não há avaliações

- 7-Juros CompostosDocumento2 páginas7-Juros CompostosfernandomaceioAinda não há avaliações

- Teo - Modelo Keynesiano Simplificado - 0Documento23 páginasTeo - Modelo Keynesiano Simplificado - 0Guilherme ZemellaAinda não há avaliações

- SINAPI Custo Ref Composicoes Sintetico PE 202211 NaoDesoneradoDocumento718 páginasSINAPI Custo Ref Composicoes Sintetico PE 202211 NaoDesoneradojoseilton rodriguesAinda não há avaliações

- Atividade 1 Uc 7 SuelenDocumento1 páginaAtividade 1 Uc 7 SuelenSuellen CamargoAinda não há avaliações

- Cap 2 Livro CordeiroDocumento24 páginasCap 2 Livro CordeiroLívia Mateus SilvaAinda não há avaliações

- PDF 211217162508Documento3 páginasPDF 211217162508Studioo MechassAinda não há avaliações

- Exercicios Gabarito Geografia Geral America Do NorteDocumento22 páginasExercicios Gabarito Geografia Geral America Do NortePaula SouzaAinda não há avaliações

- Aula 5.2Documento8 páginasAula 5.2G5 Auto MecânicaAinda não há avaliações

- Modelo EcléticoDocumento16 páginasModelo EcléticolayseAinda não há avaliações

- PPJ ThaisDocumento27 páginasPPJ ThaisLaisa BezinhoAinda não há avaliações

- Economia - Fichamento Cap 24 e 29 MankiwDocumento6 páginasEconomia - Fichamento Cap 24 e 29 MankiwLetícia Reis BatistetiAinda não há avaliações

- Mapa de Prova ESA 2023 - História - Prof Marco TúlioDocumento10 páginasMapa de Prova ESA 2023 - História - Prof Marco TúlioPaulo VictorAinda não há avaliações

- Geografia Nono AnoDocumento5 páginasGeografia Nono AnoEzequiel SantosAinda não há avaliações

- Z 45-25 DC - 45-25j PortuguesDocumento2 páginasZ 45-25 DC - 45-25j PortuguesEberton PereiraAinda não há avaliações

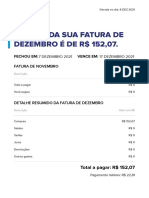

- BoletoDocumento1 páginaBoletocarlos santosAinda não há avaliações

- Informação KijaniDocumento2 páginasInformação KijanisnteodoroAinda não há avaliações

- Direito Economico YuyuDocumento14 páginasDireito Economico YuyuDomingos AmadeAinda não há avaliações