Você também pode gostar

- SAP MM - Localização BrasilDocumento156 páginasSAP MM - Localização BrasilAriel Pradenas Cañete100% (1)

- Parametros - Módulo FaturamentoDocumento26 páginasParametros - Módulo FaturamentoGustavo AlmeidaAinda não há avaliações

- Nota Fiscal Servico EletronicaDocumento34 páginasNota Fiscal Servico EletronicaWpmartinsAinda não há avaliações

- ANX - TR - APOSTILA MODULO FINANCEIRO v.6Documento162 páginasANX - TR - APOSTILA MODULO FINANCEIRO v.6Alisson RodriguesAinda não há avaliações

- 8.11 Teste Seus Conhecimentos - Revisão Da TentativaDocumento8 páginas8.11 Teste Seus Conhecimentos - Revisão Da TentativaIvan Vanci100% (1)

- 1582826032tire Suas Duvidas Sobre o LCDPRDocumento21 páginas1582826032tire Suas Duvidas Sobre o LCDPRDenise BordinAinda não há avaliações

- Trabalho Final Impostos Da SociedadeDocumento19 páginasTrabalho Final Impostos Da SociedadeCamila Ezri100% (4)

- ACQA - Contabilidade Comercial - V2Documento19 páginasACQA - Contabilidade Comercial - V2Almoxarifado saudevarjao0% (3)

- ManualDocumento11 páginasManualDouglasAinda não há avaliações

- 1 - NF-E GustavoDocumento1 página1 - NF-E GustavoFabricio SilvaAinda não há avaliações

- Cartilha DifalDocumento14 páginasCartilha DifalPaulo CésarAinda não há avaliações

- Exercicio Aspectos Tributários Na Atividade ComercialDocumento8 páginasExercicio Aspectos Tributários Na Atividade Comercialvendas3.imoveisAinda não há avaliações

- Contabilidade Tributária.Documento7 páginasContabilidade Tributária.Paloma CarvalhoAinda não há avaliações

- Revisão de Véspera CFC 2022.2Documento43 páginasRevisão de Véspera CFC 2022.2Michele SoSousaAinda não há avaliações

- Prova SUSEPDocumento16 páginasProva SUSEPVinicius Barbosa AzeredoAinda não há avaliações

- A3 - Práticas ContábeisDocumento9 páginasA3 - Práticas ContábeisOdair BernadoAinda não há avaliações

- 2 Gran CFC-2020-2Documento19 páginas2 Gran CFC-2020-2Sávio Santa BarbaraAinda não há avaliações

- Prova2 AFRF 2002 2Documento24 páginasProva2 AFRF 2002 2Lucianne VasconcelosAinda não há avaliações

- Modelo de AvaliaçãoDocumento2 páginasModelo de AvaliaçãoGeovane VieiraAinda não há avaliações

- Exercício 2 AvalDocumento1 páginaExercício 2 AvalVinicius LimaAinda não há avaliações

- QUESTÃO2Documento4 páginasQUESTÃO2eduardoAinda não há avaliações

- FAQ ARIBA Business Network - 070223Documento15 páginasFAQ ARIBA Business Network - 070223andresavmAinda não há avaliações

- Luc PrssDocumento81 páginasLuc PrssMayconAinda não há avaliações

- Lucr4 PressuDocumento81 páginasLucr4 PressuMayconAinda não há avaliações

- Questões de Concurso Sobre Regimes Contábeis em Contabilidade Geral para CESPE - CEBRASPEDocumento6 páginasQuestões de Concurso Sobre Regimes Contábeis em Contabilidade Geral para CESPE - CEBRASPERafael Moura100% (1)

- 4 Gran CFC-2020-2Documento21 páginas4 Gran CFC-2020-2Sávio Santa BarbaraAinda não há avaliações

- Cartilha Operacao Concorrencia LealDocumento11 páginasCartilha Operacao Concorrencia LealThaisy LongoAinda não há avaliações

- Av2 Estágio 1Documento77 páginasAv2 Estágio 1Raquel Da CostaAinda não há avaliações

- Recursos Exame CFC 2023.1Documento15 páginasRecursos Exame CFC 2023.1aleffAinda não há avaliações

- Trabalho Do Lucro PresumidoDocumento81 páginasTrabalho Do Lucro PresumidoMayconAinda não há avaliações

- Avaliacao - Gestao de TributosDocumento4 páginasAvaliacao - Gestao de TributosLuis AmaralAinda não há avaliações

- Prova B02 EspecificaDocumento15 páginasProva B02 EspecificaAdriano Jones Sá AraújoAinda não há avaliações

- 3 Gran CFC-2020-2Documento19 páginas3 Gran CFC-2020-2Sávio Santa BarbaraAinda não há avaliações

- Cálculo IPVA Simule e Saiba o Valor A Ser Pago IdinheiroDocumento1 páginaCálculo IPVA Simule e Saiba o Valor A Ser Pago IdinheiroWilliam PereiraAinda não há avaliações

- ICMS Destino FinalDocumento24 páginasICMS Destino FinalANDERSON GUIMARAESAinda não há avaliações

- Atividade Pericia - Lais e AliciaDocumento4 páginasAtividade Pericia - Lais e AliciaMaria PatríciaAinda não há avaliações

- Modelo Paginas para Peca OABDocumento14 páginasModelo Paginas para Peca OABLuiz Felipe FagundesAinda não há avaliações

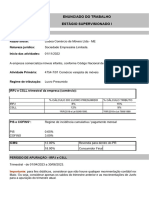

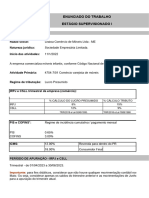

- Enunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das AtividadesDocumento81 páginasEnunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das Atividadespamellamikaela5Ainda não há avaliações

- Enunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das AtividadesDocumento81 páginasEnunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das AtividadesDai PereiraAinda não há avaliações

- Lista Exercicios - Parte FinalDocumento6 páginasLista Exercicios - Parte FinalLetícia GomesAinda não há avaliações

- Qual A Melhor Forma de Tributar Um ProdutoDocumento6 páginasQual A Melhor Forma de Tributar Um ProdutoEunice CecattoAinda não há avaliações

- Principais Produtos para Recuperação TributáriaDocumento13 páginasPrincipais Produtos para Recuperação TributárialhlcasangelAinda não há avaliações

- O Plano CFC 2023 - 03Documento19 páginasO Plano CFC 2023 - 03manoelAinda não há avaliações

- 4º Sem PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPODocumento4 páginas4º Sem PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPOMoizés LealAinda não há avaliações

- Atividade70088 ResolvidaDocumento3 páginasAtividade70088 ResolvidaYasmin CoradiniAinda não há avaliações

- Exercício ICMS - Mariana 72207450Documento4 páginasExercício ICMS - Mariana 72207450mariana da rocha cruz100% (1)

- Simulado Cejas Direito TributárioDocumento16 páginasSimulado Cejas Direito TributárioGiza TorreiroAinda não há avaliações

- Avaliação XX - DD156 - PROCEDIMENTOS DE AUDITORIA POR ÁREAS IDocumento4 páginasAvaliação XX - DD156 - PROCEDIMENTOS DE AUDITORIA POR ÁREAS IFelipe PoliAinda não há avaliações

- Enunciado Da Avaliação 1 - Contabilidade Tributária (IL60041)Documento3 páginasEnunciado Da Avaliação 1 - Contabilidade Tributária (IL60041)Matheus coutoAinda não há avaliações

- Anexo 31 Relatorio de DivergenciasDocumento2 páginasAnexo 31 Relatorio de Divergenciasbarbaradoamaral87Ainda não há avaliações

- E-Fólio Global ER 2019-20 - EnunciadoDocumento7 páginasE-Fólio Global ER 2019-20 - EnunciadoIsabel OliveiraAinda não há avaliações

- Prova 2 Gabarito 3Documento24 páginasProva 2 Gabarito 3Klaus TrockenbrockAinda não há avaliações

- 003 - 2023.11.15 - Revisão Customizada Ao Vivo em CPU - CDDocumento46 páginas003 - 2023.11.15 - Revisão Customizada Ao Vivo em CPU - CDlh211182Ainda não há avaliações

- 8 - Planejamento - Art 9Documento9 páginas8 - Planejamento - Art 9César Gregório JuniorAinda não há avaliações

- Cfcdeaaz: Professor Gabriel RabeloDocumento34 páginasCfcdeaaz: Professor Gabriel RabeloCarol BarrosAinda não há avaliações

- Agenda 06 Escrituracao Contabil I Fichario1663273506Documento10 páginasAgenda 06 Escrituracao Contabil I Fichario1663273506Simone FênixAinda não há avaliações

- Atividade EMPDocumento3 páginasAtividade EMPRita EstevesAinda não há avaliações

- 2 - Inicial - Mandado de Segurança - Retenção de MercadoriaDocumento15 páginas2 - Inicial - Mandado de Segurança - Retenção de MercadoriaMarcelo SilvaAinda não há avaliações

- 4.1 - Exegabarito RC+ - Cios - Perdas e Provis+áes - GabaritoDocumento6 páginas4.1 - Exegabarito RC+ - Cios - Perdas e Provis+áes - Gabaritoanne_188826788Ainda não há avaliações

- Provão Contábil - 2002Documento13 páginasProvão Contábil - 2002Fernando WakedAinda não há avaliações

- PROVA - Bacharel 2012.2 PDF (Resposta)Documento35 páginasPROVA - Bacharel 2012.2 PDF (Resposta)diegoso82Ainda não há avaliações

- RecursosDocumento14 páginasRecursosAmanda CarvalhoAinda não há avaliações

- 2 - Diferencial de Alíquota Do ICMS - DIFAL - 2022Documento33 páginas2 - Diferencial de Alíquota Do ICMS - DIFAL - 2022MARIA INES GONCALVESAinda não há avaliações

- Perdcomp InssDocumento82 páginasPerdcomp InssLeonardo SangalliAinda não há avaliações

- Auto De Infração Tributário Em Transportes De CargasNo EverandAuto De Infração Tributário Em Transportes De CargasAinda não há avaliações

- O Imposto de Renda sobre o ágio na subscrição de quotas em sociedades de responsabilidade limitadaNo EverandO Imposto de Renda sobre o ágio na subscrição de quotas em sociedades de responsabilidade limitadaAinda não há avaliações

- Nova Tigrao Comercio de Auto Pecas Ltda: Documento Auxiliar de Nota Fiscal EletrônicaDocumento1 páginaNova Tigrao Comercio de Auto Pecas Ltda: Documento Auxiliar de Nota Fiscal EletrônicaArturo CazorlaAinda não há avaliações

- TILIBRA ERROiPiDocumento3 páginasTILIBRA ERROiPiRicardo Lima Dias0% (1)

- Boletim Da Versão 15Documento80 páginasBoletim Da Versão 15Assis BezerraAinda não há avaliações

- JP 4X4 Acessorios Ltda Danfe: #SérieDocumento1 páginaJP 4X4 Acessorios Ltda Danfe: #SérieHenrique AndrighiAinda não há avaliações

- Danfe: NF-e #000.032.293Documento1 páginaDanfe: NF-e #000.032.293Karin FurquimAinda não há avaliações

- Danfe 27355Documento2 páginasDanfe 27355Ronaldo KirchnerAinda não há avaliações

- Nota FiscalDocumento1 páginaNota FiscalLeandro Godim CruzAinda não há avaliações

- GradeDocumento1 páginaGradeleblacAinda não há avaliações

- Prefeitura Municipal de Capivari: EDITAL N.º 120/2023 - Pregão N.º 084/2023 Processo Administrativo N.º 674/2023Documento45 páginasPrefeitura Municipal de Capivari: EDITAL N.º 120/2023 - Pregão N.º 084/2023 Processo Administrativo N.º 674/2023Hellen de Assis CamargoAinda não há avaliações

- Document 849958 SignedDocumento9 páginasDocument 849958 SignedevaparanhosAinda não há avaliações

- Diario Oficial 4785 RNDocumento53 páginasDiario Oficial 4785 RNjeffbbeat27Ainda não há avaliações

- Nota Fiscal Iphone 11 ThyagoDocumento1 páginaNota Fiscal Iphone 11 ThyagoThyago FernandesAinda não há avaliações

- Audatex - ManualDocumento13 páginasAudatex - ManualRenato JunkerAinda não há avaliações

- Exercício de Fixação IDocumento11 páginasExercício de Fixação IEvelise OrtizAinda não há avaliações

- Ampl Comercio Importacao Exportacao Danfe: #SérieDocumento1 páginaAmpl Comercio Importacao Exportacao Danfe: #SérieRodrigo TeixeiraAinda não há avaliações

- Bling PDFDocumento1 páginaBling PDFplay cftvAinda não há avaliações

- 791 - Perkal DDS (Chaveiros)Documento1 página791 - Perkal DDS (Chaveiros)Borges BrindesAinda não há avaliações

- Direiro e Marco Cívil Tarcisio TeixeiraDocumento11 páginasDireiro e Marco Cívil Tarcisio TeixeiraSócrates G AraujoAinda não há avaliações

- 1-42752259000139 DanfeDocumento1 página1-42752259000139 DanfeDenize Vieira Pereira Indio Do BrasilAinda não há avaliações

- Valvula - BL - 22Documento1 páginaValvula - BL - 22Eric MateusAinda não há avaliações

- Termo Emissor NfeDocumento7 páginasTermo Emissor NfeAdilson PartekaAinda não há avaliações

- PrincipaisauditoriasDocumento68 páginasPrincipaisauditoriasJose SilvaAinda não há avaliações

- Deva Veiculos Ltda: Rodovia Fernao Dias, KM 847,8Documento1 páginaDeva Veiculos Ltda: Rodovia Fernao Dias, KM 847,8Tiago CostaAinda não há avaliações

- Faturamento - Pedido de VendaDocumento28 páginasFaturamento - Pedido de VendaTiago Batista LúcioAinda não há avaliações