Você também pode gostar

- Aula - 10 - CONTABILIDADE de CUSTOS - Taxa de Aplicação de Custos IndiretosDocumento4 páginasAula - 10 - CONTABILIDADE de CUSTOS - Taxa de Aplicação de Custos IndiretosDiego DomannAinda não há avaliações

- Contabilidade de Custos, Parte 4Documento9 páginasContabilidade de Custos, Parte 4Rafaela Arruda EstevãoAinda não há avaliações

- Aula 1Documento17 páginasAula 1Ana Gabriela Borges GalisteuAinda não há avaliações

- cp1 - Nocoes - Custos - Precos - UniAssELViDocumento11 páginascp1 - Nocoes - Custos - Precos - UniAssELViMario AthaydeAinda não há avaliações

- Contabilidade de Custos IIDocumento42 páginasContabilidade de Custos IITeotonio Figueiredo Lobo JuniorAinda não há avaliações

- Aula 03 - Análise de Custo IDocumento36 páginasAula 03 - Análise de Custo IRafael ViegasAinda não há avaliações

- Aula 4 - Gestão de CustoDocumento42 páginasAula 4 - Gestão de CustoRafael ViegasAinda não há avaliações

- Custos IndiretosDocumento20 páginasCustos IndiretosLuciana RosaAinda não há avaliações

- Rateio de CustoDocumento4 páginasRateio de CustoNilza SantosAinda não há avaliações

- 4 Custos Indiretos de ProduçãoDocumento23 páginas4 Custos Indiretos de ProduçãoMatheus ConstantinoAinda não há avaliações

- Teoria de Produtor e Custos de ProducaoDocumento12 páginasTeoria de Produtor e Custos de ProducaoSolvencioAinda não há avaliações

- Custos Logísticos - Aula 3Documento4 páginasCustos Logísticos - Aula 3Educa Logística e GestãoAinda não há avaliações

- 03 Contabilidade de CustosDocumento106 páginas03 Contabilidade de CustosBrunna MáellenAinda não há avaliações

- Gestão de Custos: Fabiane PadillhaDocumento14 páginasGestão de Custos: Fabiane PadillhaProf. Espec. Deusimar FélixAinda não há avaliações

- Apuração e Análise de Custos - FATEPIDocumento21 páginasApuração e Análise de Custos - FATEPIRonaldo Martins EvangelistaAinda não há avaliações

- Conteudo Contabilidade de Custos - Aula 12.04.22Documento3 páginasConteudo Contabilidade de Custos - Aula 12.04.22SOU GOKU FFAinda não há avaliações

- 3.2 Método de Custeio Por Ordem de Produção IDocumento21 páginas3.2 Método de Custeio Por Ordem de Produção IsergioAinda não há avaliações

- Apostila COCDocumento40 páginasApostila COCAna Paula FerrazAinda não há avaliações

- Classificação Dos Custos LogísticosDocumento1 páginaClassificação Dos Custos LogísticosBruna Danielle SilvaAinda não há avaliações

- 25 Avaliação de CustosDocumento23 páginas25 Avaliação de CustosRafael Ramos Pereira da SilvaAinda não há avaliações

- Custos II - Custos e A Formação Do Preço de VendaDocumento7 páginasCustos II - Custos e A Formação Do Preço de VendaGuilherme AzevedoAinda não há avaliações

- Métodos de CusteamentoDocumento7 páginasMétodos de CusteamentoLetícia BuenoAinda não há avaliações

- Teoria de Produtor e Custos de ProduçãoDocumento17 páginasTeoria de Produtor e Custos de ProduçãoSergio Alfredo Macore100% (1)

- Costos PredeterminadosDocumento17 páginasCostos PredeterminadosmercespalmaAinda não há avaliações

- Contabilidade de CustosDocumento6 páginasContabilidade de CustosSarah AzevedoAinda não há avaliações

- Eliseu Martins Cap 8 - ABCDocumento14 páginasEliseu Martins Cap 8 - ABCLuciane Camiloto100% (2)

- Análise de Custos Vol 1Documento22 páginasAnálise de Custos Vol 1dalvanmandela100% (2)

- Contabilidade PPT Gestao e Analise de Custos o Teoria e PraticaDocumento141 páginasContabilidade PPT Gestao e Analise de Custos o Teoria e PraticabfidelisAinda não há avaliações

- Roteiro Custos ProduçãoDocumento7 páginasRoteiro Custos ProduçãoLuiz F SantosAinda não há avaliações

- CARLI - Gileno de - Fatores Do Custode00carlDocumento92 páginasCARLI - Gileno de - Fatores Do Custode00carlLucia SilvaAinda não há avaliações

- Apostila de Gestão de Custos 2021Documento14 páginasApostila de Gestão de Custos 2021Fernando Airton TormenAinda não há avaliações

- 3.2 Custos para DecisãoDocumento26 páginas3.2 Custos para DecisãoLeonardo Rodrigues AlvesAinda não há avaliações

- Aula 07 Resumo - Custos e MarkupDocumento21 páginasAula 07 Resumo - Custos e Markupmarcos guilhermeAinda não há avaliações

- Resumos C.G. 2ºCAP.Documento3 páginasResumos C.G. 2ºCAP.Sofia RomãoAinda não há avaliações

- CustosDocumento75 páginasCustosLuiz Carlos TilhaAinda não há avaliações

- LISTA 01 Custeio VariávelDocumento15 páginasLISTA 01 Custeio VariávelkarolineAinda não há avaliações

- Contabilidade de Custos - Conceitos BásicosDocumento9 páginasContabilidade de Custos - Conceitos BásicosMaura De AbreuAinda não há avaliações

- Custeio Por Absorção - Conceitos BásicosDocumento3 páginasCusteio Por Absorção - Conceitos BásicosesborgesAinda não há avaliações

- Aula 5Documento15 páginasAula 5Tiago AndradeAinda não há avaliações

- Contabilidade de CustosDocumento25 páginasContabilidade de CustosJunior CaputoAinda não há avaliações

- Capitulo 8 - EconomiaDocumento14 páginasCapitulo 8 - EconomiaMaria PereiraAinda não há avaliações

- Aula Atividade 1Documento8 páginasAula Atividade 1Niccolas Daniel CurveloAinda não há avaliações

- Contabilidade CustosDocumento37 páginasContabilidade Custosgeniomatrix628050% (2)

- Texto de Apoio 1-CGII-Sistemas de CusteioDocumento14 páginasTexto de Apoio 1-CGII-Sistemas de CusteioIvan Estafeira0% (1)

- Contabilidade Gerencial: Aula 5Documento22 páginasContabilidade Gerencial: Aula 5LuisAinda não há avaliações

- Apotila Comentada - Gabaritando Custos PDFDocumento35 páginasApotila Comentada - Gabaritando Custos PDFAmanda MedeirosAinda não há avaliações

- Manual de Apoio - Módulo IV - GE - 20 - 21Documento29 páginasManual de Apoio - Módulo IV - GE - 20 - 21Mónica S.Ainda não há avaliações

- Custeio DiretoDocumento4 páginasCusteio Diretofilosofo sedutorAinda não há avaliações

- Visao Geral Metodos de CusteioDocumento22 páginasVisao Geral Metodos de CusteioChristiane RamosAinda não há avaliações

- AULA 5-CUSTO-sistema de CusteioDocumento7 páginasAULA 5-CUSTO-sistema de CusteioPaizinhoAinda não há avaliações

- Capitulo 07 Parte1Documento16 páginasCapitulo 07 Parte1João VictorAinda não há avaliações

- Questões Objetivas de Gestão e Análise de CustosDocumento49 páginasQuestões Objetivas de Gestão e Análise de CustosDelSalm71% (7)

- Capitulo 3Documento30 páginasCapitulo 3AndreiaAinda não há avaliações

- Gestão Industrial 5° SemestreDocumento11 páginasGestão Industrial 5° SemestreBruno CaetanoAinda não há avaliações

- Gestão de Custos - RevisãoDocumento3 páginasGestão de Custos - Revisãoecs71Ainda não há avaliações

- Logistica e Gestão de Estoque 1Documento8 páginasLogistica e Gestão de Estoque 1Willian TatianeAinda não há avaliações

- Logistica e Gestão de Estoque 1Documento8 páginasLogistica e Gestão de Estoque 1Willian TatianeAinda não há avaliações

- Solicitação de EmpregoDocumento2 páginasSolicitação de EmpregoWillian TatianeAinda não há avaliações

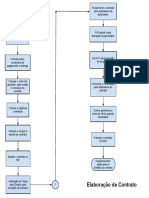

- FLUXOGRAMA Gestão de ContratosDocumento1 páginaFLUXOGRAMA Gestão de ContratosWillian Tatiane100% (1)

- Planilha Merenda EscolarDocumento8 páginasPlanilha Merenda EscolarWillian TatianeAinda não há avaliações

- Comparativo RealxpresumidoxsimplesDocumento19 páginasComparativo RealxpresumidoxsimplesWillian TatianeAinda não há avaliações

- Abnt 2011Documento15 páginasAbnt 2011Alfredo Colbi100% (2)

- Resumo Livro LAKATOSDocumento4 páginasResumo Livro LAKATOSWillian TatianeAinda não há avaliações

- MOTIVAÇÃODocumento60 páginasMOTIVAÇÃOAldriene GarciaAinda não há avaliações

- Resumo Livro LAKATOSDocumento4 páginasResumo Livro LAKATOSWillian TatianeAinda não há avaliações

- Slide - 6 - MankiwDocumento31 páginasSlide - 6 - MankiwMarcelo ReisAinda não há avaliações

- BAIE - Relatório e Contas 2022 - PT PDFDocumento89 páginasBAIE - Relatório e Contas 2022 - PT PDFJoão CasimiroAinda não há avaliações

- Como Calcular o IVA A Pagar Ao Estado - EconomiasDocumento2 páginasComo Calcular o IVA A Pagar Ao Estado - Economiaswilson brAinda não há avaliações

- Execícios. Cont - Basica.USTMDocumento3 páginasExecícios. Cont - Basica.USTMMauro Miguel RodriguesAinda não há avaliações

- Custos Conjuntos Aula 09Documento9 páginasCustos Conjuntos Aula 09Roberta VidesAinda não há avaliações

- Resposta Dos Testes MANKIW - Tradução Edição Norte-AmericanaDocumento22 páginasResposta Dos Testes MANKIW - Tradução Edição Norte-AmericanaJulio Cezar81% (16)

- Exemplo Exercícios AFTDocumento13 páginasExemplo Exercícios AFTMaria PedrosoAinda não há avaliações

- Microcrédito Consciente (SEBRAE)Documento40 páginasMicrocrédito Consciente (SEBRAE)Gabriel PalmaAinda não há avaliações

- Silo - Tips - 2 Lista de Exercicios em Sala Administraao de Custos Prof Pablo RogersDocumento8 páginasSilo - Tips - 2 Lista de Exercicios em Sala Administraao de Custos Prof Pablo RogersRebeca AraujoAinda não há avaliações

- Exercícios Sobre Custo de CapitalDocumento4 páginasExercícios Sobre Custo de CapitalJéssica Cristina0% (1)

- APOSTILA MARIO PISANI - 2022 - FreeDocumento175 páginasAPOSTILA MARIO PISANI - 2022 - FreeAlex100% (10)

- Questões - Competência de Área 1 - Enem - MatemáticaDocumento4 páginasQuestões - Competência de Área 1 - Enem - MatemáticaLONELYXXLAinda não há avaliações

- 3 - CONTRATO DE PARCERIA - Revendas - ModeloDocumento2 páginas3 - CONTRATO DE PARCERIA - Revendas - ModeloJuliana Pereira AmbrosioAinda não há avaliações

- Plano Estrategico Manuais de MicrocreditoDocumento113 páginasPlano Estrategico Manuais de MicrocreditoVitor M R CoelhoAinda não há avaliações

- Sebenta Dis1008Documento159 páginasSebenta Dis1008Carla SantosAinda não há avaliações

- Lista de Exercícios - Capitulo 4Documento6 páginasLista de Exercícios - Capitulo 4welington almeidaAinda não há avaliações

- Exercícios de Classificação Pelo Grau Das Contas PDFDocumento2 páginasExercícios de Classificação Pelo Grau Das Contas PDFjambajungoAinda não há avaliações

- Boleto AbertoDocumento1 páginaBoleto AbertofasezarrteAinda não há avaliações

- PDE-Seduc - Planilha de Pesquisa JPCDocumento1 páginaPDE-Seduc - Planilha de Pesquisa JPCValmir Aparecido Leme LemeAinda não há avaliações

- PEU - Aula 230218Documento58 páginasPEU - Aula 230218Clara PintoAinda não há avaliações

- Modelo de Plano de Negocio IneagroDocumento16 páginasModelo de Plano de Negocio IneagroRHF Talentos - Isa MartinsAinda não há avaliações

- Exercicio DDocumento26 páginasExercicio DMelido João AntónioAinda não há avaliações

- A Economia Mista Moderna - CTeSP GVMDocumento22 páginasA Economia Mista Moderna - CTeSP GVMJoão André PiedadeAinda não há avaliações

- PCDocumento7 páginasPCMarcos AndréAinda não há avaliações

- 01 Plano de Remunerações JeunesseDocumento14 páginas01 Plano de Remunerações JeunesseCleison33Ainda não há avaliações

- Formação de Preços Dos Honorários Advocatícios PDFDocumento64 páginasFormação de Preços Dos Honorários Advocatícios PDFHenrique Chaves100% (1)

- Aula 01 - Apresentação Contab Societária AvançadaDocumento39 páginasAula 01 - Apresentação Contab Societária AvançadaGiancarlo RappAinda não há avaliações

- Homem de Alto Valor PDFDocumento25 páginasHomem de Alto Valor PDFEdmax100% (1)

- Exercicio 2Documento6 páginasExercicio 2Ralph Alfredo EncarnaçãoAinda não há avaliações

- Pensadores Da EconomiaDocumento8 páginasPensadores Da EconomiaEdivaldo OliveiraAinda não há avaliações