Você também pode gostar

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorNo EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorAinda não há avaliações

- Manual de Financas Publicas e Direito Financeiro2-1 PDFDocumento266 páginasManual de Financas Publicas e Direito Financeiro2-1 PDFhelder91% (34)

- Proposta de auditoria para condomínio com cálculo de INSS do síndicoDocumento4 páginasProposta de auditoria para condomínio com cálculo de INSS do síndicoDjalma Belfort100% (2)

- Celso Mello - Curso de Direito Internacional - 14º EdiçãoDocumento810 páginasCelso Mello - Curso de Direito Internacional - 14º EdiçãoJoao Salgado100% (2)

- FAQ - Profissão, Estatuto e Código Deontológico - OCC - Ordem Dos Contabilistas CertificadosDocumento6 páginasFAQ - Profissão, Estatuto e Código Deontológico - OCC - Ordem Dos Contabilistas CertificadosCatarina ResendeAinda não há avaliações

- Temas de Direito Tributário e Empresarial: Volume 3No EverandTemas de Direito Tributário e Empresarial: Volume 3Ainda não há avaliações

- Obrigações Fiscais Empresa Prestação ServiçosDocumento16 páginasObrigações Fiscais Empresa Prestação ServiçosEvane Fortunato100% (1)

- Obrigações Do Reaparelhamento Econômico - Empréstimo Compulsório (J Lopes Advogados)Documento18 páginasObrigações Do Reaparelhamento Econômico - Empréstimo Compulsório (J Lopes Advogados)José FerreiraAinda não há avaliações

- Oficcirc - 30112 - Iva - Modelo Declaraçao PeriodicaDocumento5 páginasOficcirc - 30112 - Iva - Modelo Declaraçao Periodicajanastarr99Ainda não há avaliações

- Constituição e manutenção de garantias sobre participações sociaisDocumento11 páginasConstituição e manutenção de garantias sobre participações sociaisIsabel PintoAinda não há avaliações

- Prestação de contas descentralizadasDocumento6 páginasPrestação de contas descentralizadaswwwtileAinda não há avaliações

- Contabilidade pública avaliaçãoDocumento4 páginasContabilidade pública avaliaçãoMichelli de Jesus0% (1)

- Auditoria Fiscal - Contabilidade 2016 ApresentacaoDocumento148 páginasAuditoria Fiscal - Contabilidade 2016 ApresentacaoIvo Armando AbacarAinda não há avaliações

- 45 60 Passos para Aprimoramento Da Gestao Tributaria PDFDocumento24 páginas45 60 Passos para Aprimoramento Da Gestao Tributaria PDFOsmo BrasilAinda não há avaliações

- 20 Administração Tributária MunicipalDocumento6 páginas20 Administração Tributária Municipalgeorge atila moreiraAinda não há avaliações

- curso-157368-aula-5-ii-DÍVIDA ATIVADocumento30 páginascurso-157368-aula-5-ii-DÍVIDA ATIVAClairton LimaAinda não há avaliações

- 12 Decisao Jalves AC2-TC PDFDocumento10 páginas12 Decisao Jalves AC2-TC PDFTribunal de Contas do Estado da ParaíbaAinda não há avaliações

- RestosPagarNãoProcessadosDocumento4 páginasRestosPagarNãoProcessadostonymonteirostar5561Ainda não há avaliações

- Pedidos de revisão de lançamentos tributários e notificações de estimativas de ISSQNDocumento20 páginasPedidos de revisão de lançamentos tributários e notificações de estimativas de ISSQNHelmuth SouzaAinda não há avaliações

- Inscrição em dívida ativa e execução fiscalDocumento4 páginasInscrição em dívida ativa e execução fiscalJosué da RosaAinda não há avaliações

- Considerações Finais - Leila-Marcílio (1) - AssinadoDocumento3 páginasConsiderações Finais - Leila-Marcílio (1) - AssinadoeduardaAinda não há avaliações

- Dci 201904 Jtef-A20190107604350757377320190421Documento1 páginaDci 201904 Jtef-A20190107604350757377320190421pedroAinda não há avaliações

- Ponto Dos Concursos Controle Externo em Exercicios TCU 2009Documento285 páginasPonto Dos Concursos Controle Externo em Exercicios TCU 2009Angela PilegiAinda não há avaliações

- Lei 123, EstudarDocumento3 páginasLei 123, EstudarThais Valéria Souza Silva PachecoAinda não há avaliações

- Auditoria Parcial 26 10 2010Documento8 páginasAuditoria Parcial 26 10 2010Mercedes FunesAinda não há avaliações

- 28 45 Passos para Aprimoramento Da Gestao Tributaria PDFDocumento18 páginas28 45 Passos para Aprimoramento Da Gestao Tributaria PDFOsmo BrasilAinda não há avaliações

- Ordem Dos Revisores Oficiai..Documento8 páginasOrdem Dos Revisores Oficiai..lcaeirosAinda não há avaliações

- CP 1Documento41 páginasCP 1Marcela LimaAinda não há avaliações

- Justificativa para exigências de qualificação econômico-financeira em licitaçõesDocumento9 páginasJustificativa para exigências de qualificação econômico-financeira em licitaçõesw.meloAinda não há avaliações

- Cobrança de débitos inferiores a R$10 na DCTFDocumento3 páginasCobrança de débitos inferiores a R$10 na DCTFMarco JuniorAinda não há avaliações

- FAQ - Profissão, Estatuto e Código Deontológico - OCC - Ordem Dos Contabilistas CertificadosDocumento6 páginasFAQ - Profissão, Estatuto e Código Deontológico - OCC - Ordem Dos Contabilistas CertificadosCatarina ResendeAinda não há avaliações

- Introdução À Fiscalidade 13Documento1 páginaIntrodução À Fiscalidade 13Rafael SilvaAinda não há avaliações

- Oportunidades tributárias para seu negócioDocumento7 páginasOportunidades tributárias para seu negócioRaíssa SaraivaAinda não há avaliações

- Contabilidade Pública: Transações sem ContraprestaçãoDocumento57 páginasContabilidade Pública: Transações sem ContraprestaçãoJosé Carlos AlvesAinda não há avaliações

- LC #101-2000 - Lei de Responsabilidade FiscalDocumento67 páginasLC #101-2000 - Lei de Responsabilidade FiscalRafaelStraudiAinda não há avaliações

- 9 - Receita - Art 11 Ao 14Documento5 páginas9 - Receita - Art 11 Ao 14César Gregório JuniorAinda não há avaliações

- Atraso-salarial-e-a-prática-de-ato-de-improbidade-administrativaDocumento20 páginasAtraso-salarial-e-a-prática-de-ato-de-improbidade-administrativaJaqueline ZaninettiAinda não há avaliações

- 2220 6168 1 PBDocumento13 páginas2220 6168 1 PBContabilidade AmaralAinda não há avaliações

- Sadipem-Imprimir Pleito-20200410 195847 2Documento24 páginasSadipem-Imprimir Pleito-20200410 195847 2Stephany LaviolaAinda não há avaliações

- Apostila 4 2021 PDFDocumento8 páginasApostila 4 2021 PDFPedro AfonsoAinda não há avaliações

- Questões de Provas - Questões de Concursos - Página 3Documento2 páginasQuestões de Provas - Questões de Concursos - Página 3Procuradoria 2018Ainda não há avaliações

- Não incidência de COFINS e PIS/PASEP sobre valores obtidos por exportadoras com a transferência de créditos de ICMS a terceirosDocumento2 páginasNão incidência de COFINS e PIS/PASEP sobre valores obtidos por exportadoras com a transferência de créditos de ICMS a terceirosMarcos Antonio SantosAinda não há avaliações

- ManualDocumento70 páginasManualcarolinasofiaseixasAinda não há avaliações

- Lista de Assinaturas DigitaisDocumento24 páginasLista de Assinaturas DigitaisStephany LaviolaAinda não há avaliações

- Abr - Proposta de Prestação de Serviços ContabeisDocumento4 páginasAbr - Proposta de Prestação de Serviços ContabeisDjalma BelfortAinda não há avaliações

- Reforma tributária e administrativa e seus impactos na contabilidadeDocumento10 páginasReforma tributária e administrativa e seus impactos na contabilidadeGabriella Victorya De SouzaAinda não há avaliações

- Pec 109.21Documento6 páginasPec 109.21Lytton PimentaAinda não há avaliações

- Questões sobre administração pública e regime jurídico dos servidoresDocumento5 páginasQuestões sobre administração pública e regime jurídico dos servidoresCaio TertoAinda não há avaliações

- Alterações na legislação tributária municipal de ResendeDocumento9 páginasAlterações na legislação tributária municipal de ResendeMaria Isabel Lima RaposoAinda não há avaliações

- Manual de Tramitacao de Especies PR Ocessuais No Tribunal de ContasDocumento84 páginasManual de Tramitacao de Especies PR Ocessuais No Tribunal de ContasClaudio MuiaiaAinda não há avaliações

- Transparência FiscalDocumento13 páginasTransparência FiscalRaul PinheiroAinda não há avaliações

- Aula 02 - Lei de Responsabilidade Fiscal (Lei Complementar #101-2000) - Prof. Guilherme PedrozoDocumento9 páginasAula 02 - Lei de Responsabilidade Fiscal (Lei Complementar #101-2000) - Prof. Guilherme PedrozovitoriapeixotosoaresAinda não há avaliações

- Aula 09bkwkejeeDocumento19 páginasAula 09bkwkejeeKoryna RochaAinda não há avaliações

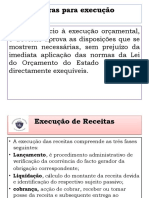

- Regras para execução orçamentalDocumento22 páginasRegras para execução orçamentalKeliaAinda não há avaliações

- Substituição Tributária Do ICMS Na Construção Civil: Um Estudo Sobre Índice de Valor Adicionado No Produto ArgamassaDocumento15 páginasSubstituição Tributária Do ICMS Na Construção Civil: Um Estudo Sobre Índice de Valor Adicionado No Produto ArgamassaElivelton TomachevskiAinda não há avaliações

- Superávit FinanceiroDocumento4 páginasSuperávit FinanceiroCamilla KarolineAinda não há avaliações

- Orientação Técnica 01 - 2020 Reconhecimento de PassivosDocumento20 páginasOrientação Técnica 01 - 2020 Reconhecimento de PassivosPelotão TransporteAinda não há avaliações

- Guia de Boas Praticas Fiscalizacao ContratualDocumento35 páginasGuia de Boas Praticas Fiscalizacao ContratualValcleidson Santos AlmeidaAinda não há avaliações

- SFC - 2009 - Manual - de - Preenchimento - Da - Declaração - Modelo - 22 - Do - IRC - e - Anual de 2008Documento634 páginasSFC - 2009 - Manual - de - Preenchimento - Da - Declaração - Modelo - 22 - Do - IRC - e - Anual de 2008Charles Gomes100% (1)

- Acýrdýo STJ - vinculante - promoýýo de servidor e limitaýýo orýamentýria (5) (1)Documento6 páginasAcýrdýo STJ - vinculante - promoýýo de servidor e limitaýýo orýamentýria (5) (1)Demetrio cunhaAinda não há avaliações

- Contabilidade e Gestão Tributária IIDocumento22 páginasContabilidade e Gestão Tributária IItulio50% (2)

- Da Volubilidade Do Crime de Abuso de Confiança FiscalDocumento37 páginasDa Volubilidade Do Crime de Abuso de Confiança FiscalAntónio NetoAinda não há avaliações

- Resposta Provedor de Justiça - Carta Grupo de Advogados - Despacho - s-pdj-2016-6410Documento19 páginasResposta Provedor de Justiça - Carta Grupo de Advogados - Despacho - s-pdj-2016-6410António NetoAinda não há avaliações

- PORTARIA 939/98 de 29/10Documento2 páginasPORTARIA 939/98 de 29/10António NetoAinda não há avaliações

- Relatório Petição 252 XIV 2Documento10 páginasRelatório Petição 252 XIV 2António NetoAinda não há avaliações

- Honorários Cúmulo Jurídico Devem Ser Pagos - Incidente AutónomoDocumento8 páginasHonorários Cúmulo Jurídico Devem Ser Pagos - Incidente AutónomoAntónio NetoAinda não há avaliações

- Resposta Do Provedor de Justiça Ao Alargamento Dos Direitos Eleitorais Na CpasDocumento5 páginasResposta Do Provedor de Justiça Ao Alargamento Dos Direitos Eleitorais Na CpasAntónio NetoAinda não há avaliações

- Vamos Votar Na Lista B Dos Advogados - Conselho de Fiscalização Da Cpas 2020-2022Documento2 páginasVamos Votar Na Lista B Dos Advogados - Conselho de Fiscalização Da Cpas 2020-2022António NetoAinda não há avaliações

- ANTÓNIO MONTEIRO DUARTE - UM EXEMPLO DE EMPREENDEDORISMO Cores PDFDocumento1 páginaANTÓNIO MONTEIRO DUARTE - UM EXEMPLO DE EMPREENDEDORISMO Cores PDFAntónio NetoAinda não há avaliações

- Grupo de Trabalho Rcpas PDFDocumento1 páginaGrupo de Trabalho Rcpas PDFAntónio NetoAinda não há avaliações

- Relatório Do Grupo de Trabalho Interministerial Criado Pelo Despacho #10478/2016Documento52 páginasRelatório Do Grupo de Trabalho Interministerial Criado Pelo Despacho #10478/2016António Neto100% (1)

- Resposta Provedor de Justiça - Carta Grupo de Advogados - Despacho - s-pdj-2016-6410Documento19 páginasResposta Provedor de Justiça - Carta Grupo de Advogados - Despacho - s-pdj-2016-6410António NetoAinda não há avaliações

- Projeto Novo Rcpas Junho 2017Documento54 páginasProjeto Novo Rcpas Junho 2017António Neto100% (5)

- Algumas Notas Sobre Dispensa Do Sigilo ProfissionalDocumento4 páginasAlgumas Notas Sobre Dispensa Do Sigilo ProfissionalAntónio NetoAinda não há avaliações

- António Monteiro Duarte - Um Exemplo de EmpreendedorismoDocumento1 páginaAntónio Monteiro Duarte - Um Exemplo de EmpreendedorismoAntónio NetoAinda não há avaliações

- Honorários Incidente Revogação de Suspensão Da PenaDocumento5 páginasHonorários Incidente Revogação de Suspensão Da PenaAntónio NetoAinda não há avaliações

- FRAMIDocumento2 páginasFRAMIAntónio NetoAinda não há avaliações

- Faq's Apoio Judiciário 2017Documento44 páginasFaq's Apoio Judiciário 2017António NetoAinda não há avaliações

- Pergunta Do Bloco de Esquerda À Ministra Da Justiça 4-07-2017Documento3 páginasPergunta Do Bloco de Esquerda À Ministra Da Justiça 4-07-2017António NetoAinda não há avaliações

- Ofício Ministério Da Justiça 31-01-2017 - Projeto de Regulamento Da CpasDocumento1 páginaOfício Ministério Da Justiça 31-01-2017 - Projeto de Regulamento Da CpasAntónio NetoAinda não há avaliações

- Proposta Da Anae - Alteração Ao Rcpas 2017Documento23 páginasProposta Da Anae - Alteração Ao Rcpas 2017António NetoAinda não há avaliações

- Fazenda Pública Carece de Poderes para Representar o InirDocumento2 páginasFazenda Pública Carece de Poderes para Representar o InirAntónio Neto100% (2)

- Manifesto Eleitoral Da Lista "Por Uma Cpas Mais Justa"Documento38 páginasManifesto Eleitoral Da Lista "Por Uma Cpas Mais Justa"António NetoAinda não há avaliações

- Ata #3 de 2015 Do Conselho Geral Da Cpas - 15 de Maio de 2015Documento9 páginasAta #3 de 2015 Do Conselho Geral Da Cpas - 15 de Maio de 2015António NetoAinda não há avaliações

- Petição 549/xii/4 - Aditamento - Recálculo - Teoria Da ImprevisãoDocumento35 páginasPetição 549/xii/4 - Aditamento - Recálculo - Teoria Da ImprevisãoAntónio NetoAinda não há avaliações

- Programa Candidatura À Cpas 2016 PDFDocumento1 páginaPrograma Candidatura À Cpas 2016 PDFAntónio NetoAinda não há avaliações

- Considerandos Petição 549/xii/4 - Pela Suspensão Da Aplicação Do Novo Regulamento Da CpasDocumento25 páginasConsiderandos Petição 549/xii/4 - Pela Suspensão Da Aplicação Do Novo Regulamento Da CpasAntónio NetoAinda não há avaliações

- Projeto Novo Rcpas Junho 2017Documento54 páginasProjeto Novo Rcpas Junho 2017António Neto100% (5)

- C+as - Relatório Do Exercício de 2014Documento212 páginasC+as - Relatório Do Exercício de 2014António NetoAinda não há avaliações

- Ajustes de Operações Com Futuros e Rendimentos de Imóveis Cpas - 2014Documento1 páginaAjustes de Operações Com Futuros e Rendimentos de Imóveis Cpas - 2014António NetoAinda não há avaliações

- Direitos Minorias América LatinaDocumento522 páginasDireitos Minorias América LatinaMariaAntoniaMartinsAinda não há avaliações

- 14.modelo de Consignação em PagamentoDocumento4 páginas14.modelo de Consignação em PagamentoLuiz Fernando PirelliAinda não há avaliações

- Direito Comercial I - Aulas Práticas sobre Juros MoratóriosDocumento51 páginasDireito Comercial I - Aulas Práticas sobre Juros MoratóriosHugo RitaAinda não há avaliações

- Moçambique petróleo gás descobertas potencial exploraçãoDocumento4 páginasMoçambique petróleo gás descobertas potencial exploraçãoSónia PauloAinda não há avaliações

- Comentários sobre o Código de Processo Penal e sua JurisprudênciaDocumento2 páginasComentários sobre o Código de Processo Penal e sua JurisprudênciaCristiano Mallmann100% (1)

- Procedimentos Administrativos Pos-MortemDocumento33 páginasProcedimentos Administrativos Pos-MortemJulieta Sofia PortelaAinda não há avaliações

- Igualdade de Género em PortugalDocumento3 páginasIgualdade de Género em PortugalJoao PereiraAinda não há avaliações

- Tese - Daiane Lopes Elias - 2018 - CompletaDocumento203 páginasTese - Daiane Lopes Elias - 2018 - CompletajohnAinda não há avaliações

- Investigação de estupros: o fluxo formal versus o fluxo realDocumento18 páginasInvestigação de estupros: o fluxo formal versus o fluxo realgutogb2100% (1)

- O Direito Humano procura nova sedeDocumento9 páginasO Direito Humano procura nova sedesatteamAinda não há avaliações

- A história da Justiça Militar da UniãoDocumento620 páginasA história da Justiça Militar da UniãoMarco Aurélio Vogel Gomes de MelloAinda não há avaliações

- Reconhecimento da união homoafetiva e casamento lésbicoDocumento122 páginasReconhecimento da união homoafetiva e casamento lésbicoAnonymous cAsuJVlAAinda não há avaliações

- Portaria N 4 2020 CeeDocumento24 páginasPortaria N 4 2020 Ceetatiana_csiAinda não há avaliações

- Imunidades tributárias e competência tributáriaDocumento2 páginasImunidades tributárias e competência tributáriaJaison FranzenAinda não há avaliações

- Normas de Conflitos UnilateraisDocumento3 páginasNormas de Conflitos UnilateraisPaulo BordaloAinda não há avaliações

- Apostila Processo Administrativo Federal - Lei 9.784-99 - Prof. SoaresDocumento102 páginasApostila Processo Administrativo Federal - Lei 9.784-99 - Prof. SoaresLúcia Mastigando O Direito VianaAinda não há avaliações

- Resolução 477 AnatelDocumento36 páginasResolução 477 Anatelrafael_cantiAinda não há avaliações

- UnipDocumento8 páginasUnipDarque RennóAinda não há avaliações

- Trabalho Completo - Congresso de HistóriaDocumento15 páginasTrabalho Completo - Congresso de HistóriaguuguAinda não há avaliações

- Direitos e garantias fundamentais na CF de 1988Documento238 páginasDireitos e garantias fundamentais na CF de 1988Patricia AlvarengaAinda não há avaliações

- A Subsidiariedade Como Principio de Organização Do Estado e Sua Aplicação No FederalismoDocumento321 páginasA Subsidiariedade Como Principio de Organização Do Estado e Sua Aplicação No FederalismoArielson SilvaAinda não há avaliações

- 1918 Declaracao Dos Direitos Do Povo Trabalhador e Explorado (Rev Russa)Documento8 páginas1918 Declaracao Dos Direitos Do Povo Trabalhador e Explorado (Rev Russa)brunoterribasAinda não há avaliações

- III - Institutições Políticas e Jurídicas Da Antiga Grécia - JPDDocumento21 páginasIII - Institutições Políticas e Jurídicas Da Antiga Grécia - JPDEmily CostaAinda não há avaliações

- Gabarito Filo e SocioDocumento2 páginasGabarito Filo e SocioKim TaehyungAinda não há avaliações

- Carta MagdaDocumento3 páginasCarta MagdaMichelle NorenaAinda não há avaliações

- Emenda 016-2019 - Lei Orgânica Municipal de Ivinhema/MSDocumento29 páginasEmenda 016-2019 - Lei Orgânica Municipal de Ivinhema/MSESTEFAN KAIRÓSAinda não há avaliações

- Responsabilidade Civil Ambiental - Danielle MoreiraDocumento34 páginasResponsabilidade Civil Ambiental - Danielle MoreiraAlcindo NetoAinda não há avaliações

- Direito Do Mar Reflexoes Tendencias e Perspectivas Volume 3Documento14 páginasDireito Do Mar Reflexoes Tendencias e Perspectivas Volume 3jose meloAinda não há avaliações