Você também pode gostar

- Inventário Adm Tempo - ResultadosDocumento4 páginasInventário Adm Tempo - ResultadosNatanael Carvalho100% (5)

- UC14 Atividade 4 FRANCYDocumento3 páginasUC14 Atividade 4 FRANCYFrancy Wellyda Cunha dos Santos67% (3)

- Orçamento Empresarial-CRCDocumento33 páginasOrçamento Empresarial-CRCLuciano Costa100% (1)

- A Contabilidade Nos Negócios EmpresariaisDocumento11 páginasA Contabilidade Nos Negócios EmpresariaisLetícia FloresAinda não há avaliações

- Resenha Critica Cristiane Silva Do Nascimento - FERRAMENTAS UTILIZADAS NA GESTÃO FINANCEIRADocumento6 páginasResenha Critica Cristiane Silva Do Nascimento - FERRAMENTAS UTILIZADAS NA GESTÃO FINANCEIRACristiane Silva100% (1)

- Apostila de ControladoriaDocumento51 páginasApostila de ControladoriaMarcelo TancrediAinda não há avaliações

- ISS Regime Tributário Da Sociedade Uniprofissional Sob Modalidade Jurídica de Sociedade LimitadaDocumento3 páginasISS Regime Tributário Da Sociedade Uniprofissional Sob Modalidade Jurídica de Sociedade LimitadaJocanofAinda não há avaliações

- Curso Tecnológico de Acção SocialDocumento3 páginasCurso Tecnológico de Acção SocialDuarte Teixeira100% (2)

- Apostila - Gestao de Projetos Publicos Final - ProfiapDocumento54 páginasApostila - Gestao de Projetos Publicos Final - ProfiapLemuel SautierAinda não há avaliações

- P-SG-xxx-00 - Controle de Informac ºa Âo DocumentadaDocumento7 páginasP-SG-xxx-00 - Controle de Informac ºa Âo DocumentadaEraldo Junior100% (1)

- Gestão de Manutenção Do EquipamentoDocumento57 páginasGestão de Manutenção Do Equipamentomjefres9660Ainda não há avaliações

- Ra 0593075Documento18 páginasRa 0593075oliver expressAinda não há avaliações

- Controladoria - Unidade IDocumento55 páginasControladoria - Unidade ITAYANE GOUVEIA SILVAAinda não há avaliações

- CONTABILIDADE - Noções IntrodutóriasDocumento6 páginasCONTABILIDADE - Noções IntrodutóriasluizoljAinda não há avaliações

- Exercício 4 Controladoria - Artigo Da Contabilidade A ControladoriaDocumento3 páginasExercício 4 Controladoria - Artigo Da Contabilidade A ControladoriaElisson Mateus EgewarthAinda não há avaliações

- TRABALHO EM GRUPO DE SCG (Turma B Grupo Nº3)Documento12 páginasTRABALHO EM GRUPO DE SCG (Turma B Grupo Nº3)SomaAinda não há avaliações

- Exercício 4 Controladoria - Artigo Da Contabilidade A ControladoriaDocumento3 páginasExercício 4 Controladoria - Artigo Da Contabilidade A ControladoriaElisson Mateus EgewarthAinda não há avaliações

- Material de Contabilidade Analitica e de Gestão IDocumento19 páginasMaterial de Contabilidade Analitica e de Gestão IElizeth MoraisAinda não há avaliações

- Volume 3 Os Aspectos Ambientais, Sociais e de Governan - A (ASG) e A Transpar - Ncia No Mercado de CapitaisDocumento18 páginasVolume 3 Os Aspectos Ambientais, Sociais e de Governan - A (ASG) e A Transpar - Ncia No Mercado de Capitaisabraao P SAinda não há avaliações

- Analise Das Demonstracoes Financeiras. FinalDocumento20 páginasAnalise Das Demonstracoes Financeiras. FinalFenias Justino100% (1)

- Controladoria Aspectos IniciaisDocumento23 páginasControladoria Aspectos IniciaisMateus SantosAinda não há avaliações

- Auditoria Externa X Auditoria InternaDocumento29 páginasAuditoria Externa X Auditoria InternaAbdul Zamane Rachide UssualeAinda não há avaliações

- Plano de Controladoria FinalDocumento27 páginasPlano de Controladoria FinalLucivaldo Dias Carneiro100% (3)

- Dissertação 20180195 - Versão FinalDocumento91 páginasDissertação 20180195 - Versão FinalDavid CuiombaAinda não há avaliações

- Ementa Mba em Gestão Financeira, Controladoria e AuditoriaDocumento2 páginasEmenta Mba em Gestão Financeira, Controladoria e AuditoriaRoxane Dias da SilvaAinda não há avaliações

- Projeto Interdisciplinar AplicadoDocumento13 páginasProjeto Interdisciplinar AplicadoClaudia La Paz AriasAinda não há avaliações

- Budget X ForecastDocumento5 páginasBudget X ForecastMaicon LucianeAinda não há avaliações

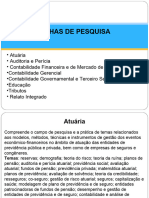

- Linhas de PesquisaDocumento10 páginasLinhas de PesquisaAna Carolina Bravin CabralAinda não há avaliações

- Auditoria e Verificaçao de Contas Palestra IDocumento33 páginasAuditoria e Verificaçao de Contas Palestra IBiselbeomarbicaAinda não há avaliações

- Apresentação ERMELINDO para VerificarDocumento63 páginasApresentação ERMELINDO para VerificarOlga Vila PérezAinda não há avaliações

- Texto de Apoio I - Introdução IscamDocumento12 páginasTexto de Apoio I - Introdução IscamMoises ChacateAinda não há avaliações

- AULA 01 - Controladoria - Conceitos BásicosDocumento122 páginasAULA 01 - Controladoria - Conceitos BásicoscontadorakarlaalencarAinda não há avaliações

- Draft de Projecto Matilde Pessane Plano EconomicoDocumento22 páginasDraft de Projecto Matilde Pessane Plano EconomicoRobath JosephAinda não há avaliações

- ORÇAMENTODocumento160 páginasORÇAMENTOPós-Graduações UNIASSELVIAinda não há avaliações

- Livro ControladoriaDocumento43 páginasLivro ControladoriaCosta Glaci VirgílioAinda não há avaliações

- Slides Controladoria ProfessorDocumento79 páginasSlides Controladoria ProfessorBruna FerrazAinda não há avaliações

- Tecnolgest Financ Manual Aluno PiDocumento49 páginasTecnolgest Financ Manual Aluno PiFelipe TosiAinda não há avaliações

- Atividade 4.2 - Gestão de Projetos.Documento8 páginasAtividade 4.2 - Gestão de Projetos.Hedney de OliveiraAinda não há avaliações

- A Importância Da Controladoria Na Economia GlobalizadaDocumento95 páginasA Importância Da Controladoria Na Economia GlobalizadapriscilaAinda não há avaliações

- Modelo Pim 7Documento20 páginasModelo Pim 7Caio Perin TagliariAinda não há avaliações

- Apostila de Gestão Financeira PDFDocumento98 páginasApostila de Gestão Financeira PDFSamuel S S VianaAinda não há avaliações

- Controlo e Gestão Orçamental IDocumento8 páginasControlo e Gestão Orçamental IManuel de AlmeidaAinda não há avaliações

- VI TeoricoDocumento24 páginasVI TeoricoAline FerreiraAinda não há avaliações

- MBA em Gestão Financeira, Controladoria e Auditoria FGV 2018 RJDocumento17 páginasMBA em Gestão Financeira, Controladoria e Auditoria FGV 2018 RJaluiscg0% (1)

- Analise, Planejamento, Investimento E Consultoria FinanceiraDocumento29 páginasAnalise, Planejamento, Investimento E Consultoria FinanceiraSo para engenheirosAinda não há avaliações

- For 4.1-01 Analise ContextoDocumento24 páginasFor 4.1-01 Analise ContextoSônia Evaristo de SouzaAinda não há avaliações

- Administração Do Capital de GiroDocumento153 páginasAdministração Do Capital de GiroRamon PessanhaAinda não há avaliações

- Apostila Módulo Controladoria FinanceiraDocumento32 páginasApostila Módulo Controladoria FinanceiraDORIVAL RODRIGUES DA SILVAAinda não há avaliações

- Controle Financeiro e Tributação EmpresarialDocumento19 páginasControle Financeiro e Tributação EmpresarialPaulo EduardoAinda não há avaliações

- Apostila Modelagem Financeira - FGV Management - MBA Gestão Financeira, Controladoria e AuditoriaDocumento98 páginasApostila Modelagem Financeira - FGV Management - MBA Gestão Financeira, Controladoria e AuditoriaPedro Henrique Moraes Medeiros100% (2)

- Anteprojecto Sony Faltando Índice ProvisorioDocumento11 páginasAnteprojecto Sony Faltando Índice ProvisorioAndrea Setossi SetossiAinda não há avaliações

- Estrutura Do Trabalho TCC Logística-1Documento10 páginasEstrutura Do Trabalho TCC Logística-1Leideany OliveiraAinda não há avaliações

- Ferramentas Utilizadas Na Gestão FinanceiraDocumento12 páginasFerramentas Utilizadas Na Gestão FinanceiraQuinhentos B Sapatos BolsasAinda não há avaliações

- Fundamentos Da Gestão de CustosDocumento60 páginasFundamentos Da Gestão de Custoscatafesta178% (9)

- AnteprojectoDocumento7 páginasAnteprojectoAdriano AntónioAinda não há avaliações

- Sistema de Ensino Presencial Conectado Ciências Contábeis Ezequiel Ferreira MachadoDocumento21 páginasSistema de Ensino Presencial Conectado Ciências Contábeis Ezequiel Ferreira MachadoAna LuizaAinda não há avaliações

- Limitacoes FinanceirasDocumento24 páginasLimitacoes FinanceirasFenias JustinoAinda não há avaliações

- A Gestão Financeira de Uma Empresa E Suas Funções - Estudo de CasoDocumento5 páginasA Gestão Financeira de Uma Empresa E Suas Funções - Estudo de CasoBluno WillasAinda não há avaliações

- A Contribuição Da Controladoria Na Gestão EmpresarialDocumento6 páginasA Contribuição Da Controladoria Na Gestão EmpresarialVanessa GamaAinda não há avaliações

- Perspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 1No EverandPerspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 1Ainda não há avaliações

- A Importância Da Administração No Sucesso Do EmpreendimentoNo EverandA Importância Da Administração No Sucesso Do EmpreendimentoAinda não há avaliações

- Contrato de Parceria Técnica e ComercialDocumento3 páginasContrato de Parceria Técnica e ComercialJocanofAinda não há avaliações

- A Distinção Entre Contratos de Locação e de Prestação de ServiçosDocumento9 páginasA Distinção Entre Contratos de Locação e de Prestação de ServiçosJocanofAinda não há avaliações

- A Data Inicial de Contagem Da Prescrição Do IPTUDocumento5 páginasA Data Inicial de Contagem Da Prescrição Do IPTUJocanofAinda não há avaliações

- A Base de Cálculo Do ISSQN Das Cooperativas de Trabalho MédicoDocumento29 páginasA Base de Cálculo Do ISSQN Das Cooperativas de Trabalho MédicoJocanofAinda não há avaliações

- Como Escrever Um Relatório de ConsultoriaDocumento2 páginasComo Escrever Um Relatório de ConsultoriaJocanof100% (1)

- A Importância Do Orçamento Empresarial e Os Departamentos Administrativo e StaffDocumento33 páginasA Importância Do Orçamento Empresarial e Os Departamentos Administrativo e StaffpriscilaAinda não há avaliações

- Caracterização Fabiane Serviço SocialDocumento12 páginasCaracterização Fabiane Serviço SocialMartha PeçanhaAinda não há avaliações

- (Ebook) As 13 Principais Soluções e Ferramentas para Facilitar A Rotina Dos Profissionais de ABM (2) - 1Documento38 páginas(Ebook) As 13 Principais Soluções e Ferramentas para Facilitar A Rotina Dos Profissionais de ABM (2) - 1paulovssAinda não há avaliações

- O Outro No Trabalho Mulher e GestãoDocumento9 páginasO Outro No Trabalho Mulher e GestãoClaudia Paiva DiasAinda não há avaliações

- Manual - E Formador - I PDFDocumento99 páginasManual - E Formador - I PDFtyta19Ainda não há avaliações

- PPC - Tecnico em Controle Ambiental - IfCDocumento97 páginasPPC - Tecnico em Controle Ambiental - IfCRodrigo Oliveira LessaAinda não há avaliações

- Boletim00 DefinitivoDocumento2 páginasBoletim00 Definitivosecretariasinasefepa1830Ainda não há avaliações

- ZABELÊ: Caminhos e Conquistas de Uma Política Cultural Que SurgeDocumento111 páginasZABELÊ: Caminhos e Conquistas de Uma Política Cultural Que SurgeRomério ZeferinoAinda não há avaliações

- Arquivo 64f76f9408715Documento2 páginasArquivo 64f76f9408715Adriano AmaralAinda não há avaliações

- Dinamica OrganizacionalDocumento16 páginasDinamica OrganizacionalSergio Alfredo Macore100% (1)

- Elaboracao de Projetos Com MS-Project - Estudo de CasoDocumento29 páginasElaboracao de Projetos Com MS-Project - Estudo de CasoraissamotaAinda não há avaliações

- Diretrizes para Gestão de Terceiros e Acesso de Visitantes - RevisãoDocumento11 páginasDiretrizes para Gestão de Terceiros e Acesso de Visitantes - RevisãoSuelly PinheiroAinda não há avaliações

- PlanemaentoDocumento51 páginasPlanemaentoJorge MachadoAinda não há avaliações

- ChiavenatoDocumento2 páginasChiavenatoFernanda QuerinoAinda não há avaliações

- Edital de Abertura - Analista e Agente de Mobilidade UrbanaDocumento17 páginasEdital de Abertura - Analista e Agente de Mobilidade UrbanaCaio CésarAinda não há avaliações

- (P2) Qualidade e ProdutividadeDocumento22 páginas(P2) Qualidade e ProdutividademarianatelessantosAinda não há avaliações

- PPC PSICOLOGIA Unp PDFDocumento258 páginasPPC PSICOLOGIA Unp PDFMauro CarvalhoAinda não há avaliações

- Curso Licitações Apresentação - AngelinaDocumento217 páginasCurso Licitações Apresentação - AngelinaDaniel Bonow BonowAinda não há avaliações

- PTD Ética e Cidadania Organizacional AdmDocumento9 páginasPTD Ética e Cidadania Organizacional AdmAnaClaraBorgesAinda não há avaliações

- Caso Dialogo em AtenasDocumento4 páginasCaso Dialogo em AtenasFidéllis BitencourtAinda não há avaliações

- Outorga Onerosa Do Direito de Construir - Panorama e Avaliação de Experiências Municipais - XII ENANPUR BELÉMDocumento21 páginasOutorga Onerosa Do Direito de Construir - Panorama e Avaliação de Experiências Municipais - XII ENANPUR BELÉMJefferson TomazAinda não há avaliações

- Analise Do Livro "A Revolução Dos Bichos" Com Relação À AdministraçãoDocumento8 páginasAnalise Do Livro "A Revolução Dos Bichos" Com Relação À AdministraçãoSaulo SalazarAinda não há avaliações

- Carta Retencao ISS - 20091Documento4 páginasCarta Retencao ISS - 20091Marcos CarvalhoAinda não há avaliações

- PPC - Administração - FEAACDocumento91 páginasPPC - Administração - FEAACAnonimo100% (1)