Você também pode gostar

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Trabalho Análise Vertical e Horizontal MONARKDocumento5 páginasTrabalho Análise Vertical e Horizontal MONARKSchmitztraczAinda não há avaliações

- CSN BP Dre Analise Vertical e HorizontalDocumento30 páginasCSN BP Dre Analise Vertical e HorizontalforvilleAinda não há avaliações

- Análise Vertical e Horizontal AMBEV S.ADocumento2 páginasAnálise Vertical e Horizontal AMBEV S.AmateuspanattaAinda não há avaliações

- Atividade de AFO (Arthur)Documento6 páginasAtividade de AFO (Arthur)CatatalAinda não há avaliações

- Calculo Eva e Alavancagem e MvaDocumento10 páginasCalculo Eva e Alavancagem e Mvamaraegito847Ainda não há avaliações

- Gestão e Análise de Balanço PatrimonialDocumento197 páginasGestão e Análise de Balanço PatrimonialWanderson Martins100% (1)

- Exercício Sobre Demonstrações ProjetadasDocumento4 páginasExercício Sobre Demonstrações ProjetadasJulia De MarchiAinda não há avaliações

- Balanço DigitaçãoDocumento4 páginasBalanço DigitaçãoLaura FalcaoAinda não há avaliações

- Lucro+Real+Trimestral+Apura O+pr Tica 2Documento14 páginasLucro+Real+Trimestral+Apura O+pr Tica 2lilaniasilvaAinda não há avaliações

- EVA - Valor Econômico AdicionadoDocumento12 páginasEVA - Valor Econômico AdicionadoElizangela Soares Vila NovaAinda não há avaliações

- DRE - Janeiro 24Documento1 páginaDRE - Janeiro 24ronaldoAinda não há avaliações

- Boletim JulhoDocumento13 páginasBoletim JulhoFernando FinottiAinda não há avaliações

- Wa0163.Documento13 páginasWa0163.Guilherme turibioAinda não há avaliações

- Análise Das Demonstrações ContábeisDocumento24 páginasAnálise Das Demonstrações ContábeisDiego de Oliveira Tibúrcio dos SantosAinda não há avaliações

- Screenshot 1Documento1 páginaScreenshot 1conradohvieira22Ainda não há avaliações

- 2022 AugustoDocumento12 páginas2022 AugustoAugusto LopesAinda não há avaliações

- Fluxo de Caixa 2023Documento9 páginasFluxo de Caixa 2023eddyfb10Ainda não há avaliações

- Matriz Ai Gestao de Tributos Aplicados A VendasDocumento4 páginasMatriz Ai Gestao de Tributos Aplicados A VendasRenata BastosAinda não há avaliações

- Pas Analise Das Demonstrações FinanceirasDocumento9 páginasPas Analise Das Demonstrações FinanceirasGeorgia100% (1)

- Aula Fluxo de Caixa Sem ResolverDocumento6 páginasAula Fluxo de Caixa Sem ResolverIgor SilvaAinda não há avaliações

- LIVE Atividade Cap 4 Financeiro Template RevFinalDocumento18 páginasLIVE Atividade Cap 4 Financeiro Template RevFinalViviane RodriguesAinda não há avaliações

- Exercício - 14.odsDocumento4 páginasExercício - 14.odsShara LarissaAinda não há avaliações

- Calculo Depreciação ExcelDocumento5 páginasCalculo Depreciação ExcelFernando de Santana Gestão de Frota - Nova InternetAinda não há avaliações

- Contabilidade de Instituições EspecíficasDocumento4 páginasContabilidade de Instituições EspecíficasBruno AreasAinda não há avaliações

- Cópia de PROJEÇÕES AUTOMATION - NVDocumento13 páginasCópia de PROJEÇÕES AUTOMATION - NVpsicanalistavasconcelosAinda não há avaliações

- Contas Pagas 1 TrimestreDocumento2 páginasContas Pagas 1 TrimestreAloisio J RamalhoAinda não há avaliações

- Cálculo Revisional MárcioDocumento2 páginasCálculo Revisional MárcioZezinho Do AviãoAinda não há avaliações

- Análise V e H Do DFC FrukiDocumento4 páginasAnálise V e H Do DFC FrukiEsequiel RovaniAinda não há avaliações

- Falácias Documento AnalistasDocumento4 páginasFalácias Documento AnalistasBruno CarvalhoAinda não há avaliações

- Estudo de Caso 2Documento3 páginasEstudo de Caso 2Igor SchuarbAinda não há avaliações

- Aula 03 - Curso Regimes Tributários - Janeiro 2024Documento22 páginasAula 03 - Curso Regimes Tributários - Janeiro 2024Carlos EduardoAinda não há avaliações

- Planilha ArezzoDocumento10 páginasPlanilha Arezzotatiane1992Ainda não há avaliações

- Aula - Orçamento FinanceiroDocumento98 páginasAula - Orçamento FinanceiroSalomão AlbinoAinda não há avaliações

- Planilha de Planejamento FinanceiroDocumento23 páginasPlanilha de Planejamento FinanceiroRafa DombradyAinda não há avaliações

- Projeção para o Ano de 2014Documento2 páginasProjeção para o Ano de 2014mtsfrs3802Ainda não há avaliações

- Trabalho Final SheilaDocumento75 páginasTrabalho Final Sheilafake issumemoAinda não há avaliações

- Planilha de Planejamento FinanceiroDocumento21 páginasPlanilha de Planejamento FinanceiroDavid SilvaAinda não há avaliações

- Investimentos 2Documento3 páginasInvestimentos 2Avlis NosborAinda não há avaliações

- Gerenciamento Massaniello ProgressivoDocumento8 páginasGerenciamento Massaniello ProgressivoHitto SammaAinda não há avaliações

- Simul Sac 2 QuartosDocumento3 páginasSimul Sac 2 Quartosbetinho paesAinda não há avaliações

- Planilha Balanco Patrimonial CatólicaDocumento1.621 páginasPlanilha Balanco Patrimonial CatólicaJander PeixotoAinda não há avaliações

- UntitledDocumento1 páginaUntitledHugo LuisAinda não há avaliações

- Trabalho FInal CCO312Documento15 páginasTrabalho FInal CCO312Luan BarbosaAinda não há avaliações

- Planilha Financiamento (Recuperado Automaticamente)Documento7 páginasPlanilha Financiamento (Recuperado Automaticamente)Igor SilvaAinda não há avaliações

- 2 Análise DRE Eletrodomésticos PG 170Documento5 páginas2 Análise DRE Eletrodomésticos PG 170Daniela BachetteAinda não há avaliações

- Slides - Trabalho - M Dias BrancoDocumento22 páginasSlides - Trabalho - M Dias BrancoJonathan GomessAinda não há avaliações

- Balanço - ExemploDocumento7 páginasBalanço - ExemploAyAinda não há avaliações

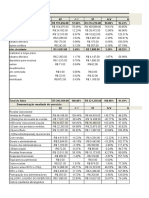

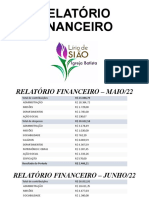

- Relatório FinanceiroDocumento9 páginasRelatório FinanceiroCamilaAinda não há avaliações

- Cota AtualDocumento2 páginasCota AtualMatheus TitoAinda não há avaliações

- ca5b59619be16431851ea5d8559d01b1Documento8 páginasca5b59619be16431851ea5d8559d01b1Deyce SantosAinda não há avaliações

- DEMONSTRAÇÃODocumento2 páginasDEMONSTRAÇÃOValldiney CruzAinda não há avaliações

- Atividade Viabilidade EconomicaDocumento5 páginasAtividade Viabilidade EconomicaEmmanuel SouzaAinda não há avaliações

- Precific Com Ficha Técnica - Reduzida 2 (Reparado) (2) NovaDocumento276 páginasPrecific Com Ficha Técnica - Reduzida 2 (Reparado) (2) Novanoemi maria lima da silvaAinda não há avaliações

- Conta Bili DadeDocumento13 páginasConta Bili DadeGestão SimplesAinda não há avaliações

- Fluxo de CaixaDocumento9 páginasFluxo de Caixaeddyfb10Ainda não há avaliações

- Exercicio IndicadoresDocumento2 páginasExercicio IndicadoresEmerson BorbaAinda não há avaliações

- Simulador - Planilha CETDocumento2 páginasSimulador - Planilha CETAlexandre100% (1)

- Exercício - Tributação Das Empresas - Estrutura para Resolução HOJEDocumento14 páginasExercício - Tributação Das Empresas - Estrutura para Resolução HOJEFabio SzaboAinda não há avaliações

- Folha de PsgamentoDocumento12 páginasFolha de Psgamentojoaogaby456Ainda não há avaliações

- RPCM - Portaria 040 SEF - Comentarios Da 2 ICFExDocumento14 páginasRPCM - Portaria 040 SEF - Comentarios Da 2 ICFExmiguel diasAinda não há avaliações

- Efeitos Da Gestão Do Conhecimento No DesempenhoDocumento12 páginasEfeitos Da Gestão Do Conhecimento No DesempenhoAnna PaulaAinda não há avaliações

- Planejamento Estrategico de Marketing AlDocumento205 páginasPlanejamento Estrategico de Marketing AlIsaque Roberto da SilvaAinda não há avaliações

- Bluz - Manual Influenciadores Digitais (2021)Documento78 páginasBluz - Manual Influenciadores Digitais (2021)Marcela GalianoAinda não há avaliações

- Ebook People AnalyticsDocumento30 páginasEbook People AnalyticsLetícia FukaoAinda não há avaliações

- Razoes Economicas Da Existencia Do Estado Na EconomiaDocumento58 páginasRazoes Economicas Da Existencia Do Estado Na EconomiaJoão Adelino JoãoAinda não há avaliações

- Programa de Formação - Técnico de VendasDocumento59 páginasPrograma de Formação - Técnico de VendasligiaritaAinda não há avaliações

- Meio Ambiente: Preservação E Sustentabilidade: (Environment: Conservation and Sustainability)Documento5 páginasMeio Ambiente: Preservação E Sustentabilidade: (Environment: Conservation and Sustainability)Alice KnuppAinda não há avaliações

- A Pirâmide Da Automação IndustrialDocumento14 páginasA Pirâmide Da Automação IndustrialLeandro SamynAinda não há avaliações

- Ficha EpiDocumento1 páginaFicha EpipamelaAinda não há avaliações

- 2 - Modelos EconométricosDocumento24 páginas2 - Modelos EconométricosdanielaAinda não há avaliações

- PDR Log D Mat - Mat Permanente - 6 JAN 2020Documento10 páginasPDR Log D Mat - Mat Permanente - 6 JAN 2020Rafael Pereira BezerraAinda não há avaliações

- Contrato Adesao HCJ3280Documento7 páginasContrato Adesao HCJ3280Kauan GonçalvesAinda não há avaliações

- Ficha de Exercicios Nr.2 - NCRF 12 Imposto Sobre o RendimentoDocumento2 páginasFicha de Exercicios Nr.2 - NCRF 12 Imposto Sobre o RendimentoStelio Da Célia HerculanoAinda não há avaliações

- Atividade 2. Cronograma - Ações de Responsabilidade SocioambientalDocumento3 páginasAtividade 2. Cronograma - Ações de Responsabilidade SocioambientalGerson Alves Jr.Ainda não há avaliações

- Wilson Arantes Filho PDFDocumento4 páginasWilson Arantes Filho PDFWilson ArantesAinda não há avaliações

- Salgados LucrativosDocumento112 páginasSalgados Lucrativosrikhi.costa.oliveiraAinda não há avaliações

- Rodolfo Luis Brandão Santos 2023Documento4 páginasRodolfo Luis Brandão Santos 2023vitalsjrAinda não há avaliações

- APAT - Autorizacao Previa Analise TecnicaDocumento12 páginasAPAT - Autorizacao Previa Analise TecnicaIkke SnovizkAinda não há avaliações

- Lei Complementar Nº 32-2013 Cadastro Tecnico AmbientalDocumento40 páginasLei Complementar Nº 32-2013 Cadastro Tecnico AmbientalWladson VasconcelosAinda não há avaliações

- Unimobilias, LdaDocumento8 páginasUnimobilias, LdaCandido SantosAinda não há avaliações

- Processo VisionarioDocumento2 páginasProcesso VisionarioHenrique Almeida de QueirozAinda não há avaliações

- Atividade de Pesquisa - Gestão Da QualidadeDocumento3 páginasAtividade de Pesquisa - Gestão Da QualidadeMaísaGomesCarneiro100% (1)

- Exercícios de Orçamento FamiliarDocumento5 páginasExercícios de Orçamento Familiaranaclaravilela26Ainda não há avaliações

- Or09 Orçamento Custo Dos Produtos AcabadosDocumento24 páginasOr09 Orçamento Custo Dos Produtos AcabadosAdailton JuniorAinda não há avaliações

- Aguinaldo Alexandre TavaresDocumento59 páginasAguinaldo Alexandre TavaresAne MonteiroAinda não há avaliações

- Atividade 2 - Uc2Documento2 páginasAtividade 2 - Uc2Luciano CFCO100% (2)

- Questesdeadministraofinanceiraeoramentriaafo Passeaki 121222004018 Phpapp02Documento21 páginasQuestesdeadministraofinanceiraeoramentriaafo Passeaki 121222004018 Phpapp02selmaAinda não há avaliações

- Versa o ViewDocumento32 páginasVersa o ViewJessica GurgelAinda não há avaliações

- P03 Demonstrativa Fluxo de Caixa v400Documento1.254 páginasP03 Demonstrativa Fluxo de Caixa v400robprirodriguesAinda não há avaliações

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Marketing Eleitoral: O passo a passo do nascimento de um candidatoNo EverandMarketing Eleitoral: O passo a passo do nascimento de um candidatoAinda não há avaliações

- Gerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.No EverandGerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.Nota: 4 de 5 estrelas4/5 (4)

- O princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNo EverandO princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNota: 3.5 de 5 estrelas3.5/5 (6)

- O valor dos recursos humanos na era do conhecimentoNo EverandO valor dos recursos humanos na era do conhecimentoAinda não há avaliações

- Sped: (sistema público de escrituração digital) sem ArmadilhasNo EverandSped: (sistema público de escrituração digital) sem ArmadilhasAinda não há avaliações

- Gestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNo EverandGestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNota: 3.5 de 5 estrelas3.5/5 (3)

- Gestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNo EverandGestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNota: 5 de 5 estrelas5/5 (2)

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)

- Análise financeira das demonstrações contábeis na práticaNo EverandAnálise financeira das demonstrações contábeis na práticaNota: 4 de 5 estrelas4/5 (6)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (108)

- Quero ficar rico: Tudo o que você precisa saber sobre dinheiro e criação de riqueza em 60 minutosNo EverandQuero ficar rico: Tudo o que você precisa saber sobre dinheiro e criação de riqueza em 60 minutosNota: 4.5 de 5 estrelas4.5/5 (8)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Gestão de Ativos e Passivos: Uma perspectiva pragmática para ALM em bancosNo EverandGestão de Ativos e Passivos: Uma perspectiva pragmática para ALM em bancosNota: 4.5 de 5 estrelas4.5/5 (2)

- 40+20 ferramentas e técnicas de gerenciamentoNo Everand40+20 ferramentas e técnicas de gerenciamentoNota: 4.5 de 5 estrelas4.5/5 (2)

- Gestão Do Tempo : 10 Passos Simples Para Aumentar A Produtividade: Gestão do TempoNo EverandGestão Do Tempo : 10 Passos Simples Para Aumentar A Produtividade: Gestão do TempoNota: 1 de 5 estrelas1/5 (1)

- O plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemNo EverandO plano de marketing em 4 etapas: Estratégias e passos chave para criar planos de marketing que funcionemAinda não há avaliações

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Nada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNo EverandNada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNota: 4 de 5 estrelas4/5 (5)